教育成本影响高职院校规模和专业结构探析

2016-09-02 09:55巫冬涛

高教论坛 2016年5期

吴 严,唐 宏,巫冬涛

(广西经贸职业技术学院,广西 南宁 530021)

·职业与成人教育·

教育成本影响高职院校规模和专业结构探析

吴严,唐宏,巫冬涛

(广西经贸职业技术学院,广西南宁530021)

近年来,广西的高等职业教育发展迅速,在校学生数量已占到我区高校一半以上。我们从教育成本的核算着手,提出相应的会计核算科目体系,核算出生均教育成本,并以此为依据,提出每个专业的最少招生人数与生均教育成本的关系,生均教育成本如何影响高职院校的招生规模等,为高职院校的专业布局和发展规模提供了可量化的有效途径。

教育成本;成本核算科目;专业招生人数;办学规模

在我国高等职业教育发展的过程中,经历了办学规模的扩张后,专业结构不合理,办学特色不明显,少数专业招生人数少等深层次的问题逐步显现出来。原来跟风设置的专业,很多招生不好,只有10-20人,办学成本很高。那么高职院校生均教育成本到底应该怎么核算,每个专业的招生人数与生均教育成本到底是什么关系,生均教育成本如何影响高职院校的招生规模等,是高职院校办学面临的一个经济学问题。为此,有必要通过精确核算高职院校的总教育成本,计算出生均教育成本,从而确定专业平均招生人数、专业发展规模与教育成本的关系。

一、教育成本核算存在的主要问题

由于我国高职教育历史不长,总教育成本的核算、生均教育成本的测算、生均教育成本与招生规模的关系等方面的理论与实践研究也不是很全面和深入。

在没有明确的会计科目和精确计算方法的情况下,现在很多高职院校在核算生均教育成本时,大都以学校财政年度的全部事业性支出除以在校生总人数,得出当年度的生均教育成本。这种计算方法比较粗糙,并不能真实反映当年度的生均教育成本。因为在高职院校的全部事业性支出中,有许多支出如“离退休费”等,与培养学生是没有关系的,不应该列入生均教育成本中。而有些应该列入生均教育成本中的开支却没有,如教学仪器设备的折旧费,在以培养学生实际工作技能为主的高职院校,教学仪器设备的折旧费用是比较大的,但没有包含在高职院校的会计统计科目中。因此,这种计算方法得出的生均教育成本是不准确的,比实际的生均教育成本要高一些。

如果以这种计算方法得出的生均教育成本作为学校的收费依据,那显然收费标准也是有虚高的成分,是不合理的。不但增加了学生家庭的负担,也会因为收费过高影响学校对学生的吸引力,从而影响学校的长久发展。

在虚高的生均教育成本带来的高收费掩盖下,会造成学校不重视管理效益和内涵建设,专业结构调整、课程内容优化、师资队伍建设等可持续发展的内涵建设将出现迟滞的情况。

二、生均教育成本核算的作用

1.生均教育成本核算是高职院校明确教育成本的构成因素、获取办学成本信息、加强内部效益管理的基本手段。可以使高职院校加强教育成本意识,注重提高办学效率,节省不必要的开支。

2.生均教育成本核算得出的基准数据可以为物价管理部门制定收费标准提供政策依据;可以为政府管理部门提出高职院校专业结构调整与招生规模控制的量化依据。

3.生均教育成本核算的数据,向社会、学生提供了基本准确的具有说服力的收费参考数据。学校向学生提供教育服务,学生缴费接受教育服务,学生自然关心教育服务收费,当然也关心教育服务收费的确定依据。

4.通过与基准生均教育成本对比,高职院校可以发现自身办学效益存在的问题,查找开支漏洞,挖掘节支潜力,整合共享现有资源。同时也可以促使学校进一步细化财务管理,强化财务数据分析,建立科学系统的会计科目体系。

5.根据高职院校生均教育成本与招生规模、专业招生人数的数量关系,高职院校可以根据自身的情况,规划学校的发展规模,有效确定招生人数,优化调整专业结构等。

三、生均教育成本核算的内容

1.高职院校教育成本的构成因素

最新的《高等学校会计制度》(2014年1月1日起施行),在高校会计核算中引入了权责发生制,同时要求对固定资产进行折旧,把基建投资数据纳入会计科目,这为高职院校教育成本的准确核算、确定构成因素提供了会计制度的保障。

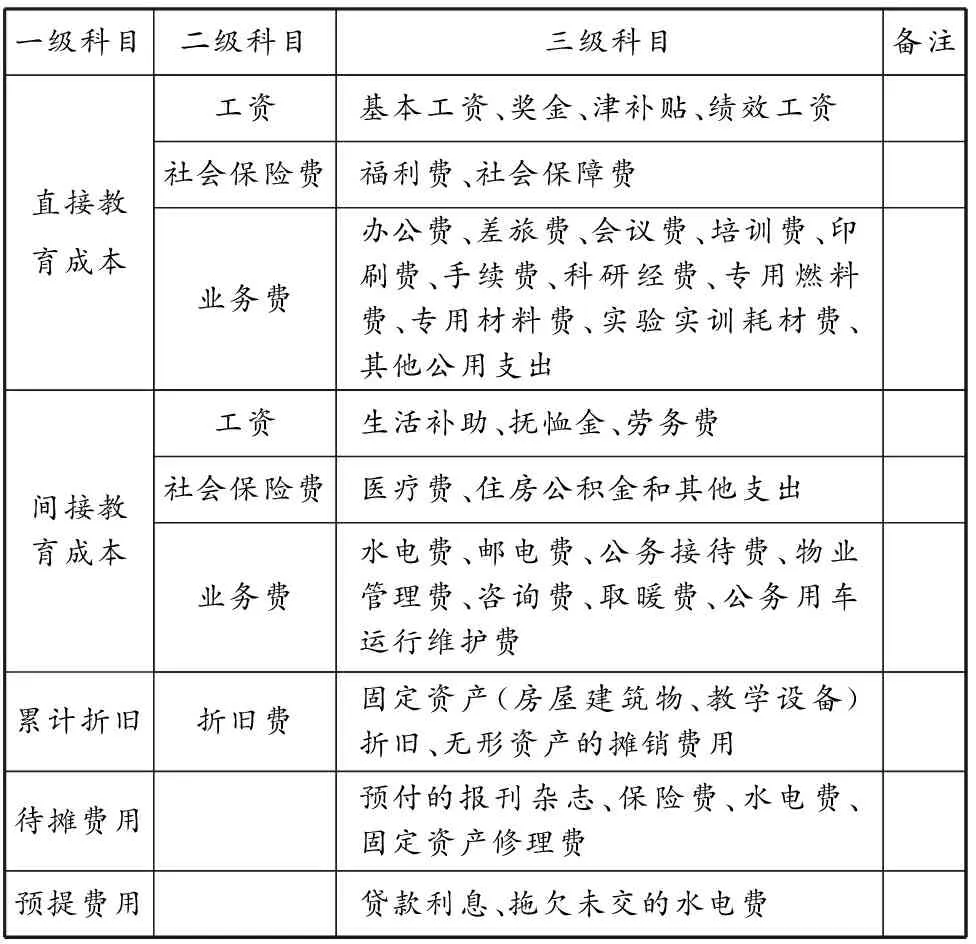

在核算高职院校教育成本时,通过“双向并轨”的会计核算体系,依据“权责发生制”原则,对所发生的费用进行归集和分配的对象化处理,确定高职院校教育成本的构成因素。参考企业成本理论,高职院校教育成本的构成因素可分为直接成本因素、间接成本因素、累计折旧因素、待摊费用因素和预提费用因素。其中直接成本因素包括各种人员成本和业务成本,即全校教职工的工资、津贴和各种保障费,以及全校教职工的办公费、差旅费、培训费、会议费及学校资助的科研经费等。间接成本因素包括各种公务成本和资源使用成本,即高职院校为完成教育过程而产生的费用,如水电费、通信费、招待费、网络费、劳务费、实验实训耗材费、零星维修费、物业管理费等。折旧成本因素主要是固定资产使用成本,即全校固定资产、实验实训设备折旧费等。待摊费用因素是本计算年度支出但分摊到不同计算年度的费用部分,根据各学校具体情况确定。预提费用因素是应该由本计算年度支出的但在后面计算年度才支付的费用,如贷款利息、拖欠未交的水电费等。

2.科学系统的会计科目体系

会计科目的构成对教育成本的准确核算起到精确约束的作用,会计科目中的教育成本项目,能够提供准确的教育成本分析和计算的信息。在具体设置会计科目时,要依据最新的《高等学校会计制度》全面考虑应计入教育成本的项目,而且这些项目要与上级财务管理部门的教育经费支出项目有对应的联系。

根据教育成本构成的直接成本、间接成本、折旧成本、待摊费用和预提费用等因素的内涵,教育成本对应的具体支出项目可分为公用支出、人员支出、人员补助支出和资产折旧等四部分。其中公用支出(主要是服务和商品支出),是指高职院校为教育学生而发生的直接支出,包括办公费、差旅费、水电费、邮电费、印刷费、手续费、会议费、培训费、科研经费、咨询费、专用燃料费、取暖费、专用材料费、实验实训耗材费、公务接待费、公务用车运行维护费、物业管理费、其他公用支出等。人员支出(工资福利支出),主要包括学校教职工的基本工资、奖金、津补贴、绩效工资、福利费、劳务费、社会保障费等支出。人员补助支出主要包括生活补助、抚恤金、医疗费、住房公积金和其他支出等。资产折旧,主要包括固定资产(房屋建筑物)折旧、教学设备折旧和无形资产的摊销费用。另外,高职院校以培养技能型人才为主,科研经费支出主要用于教学实践改革,研究成果以服务学生为主,所以科研经费支出也应列入教育成本。各种上级财政的奖(助)学金,由上级财政支付,学校只是转移支出,是一种收入的抵扣,不应纳入教育成本。

根据以上分析,同时借鉴企业成本理论,高职院校教育成本可设置为以下会计科目:“直接教育成本”“间接教育成本”“累计折旧”“待摊费用”“预提费用”等科目。系统的会计科目体系见表1。

表1 会计科目体系

四、生均教育成本对高职院校的影响

根据以上分析,我们收集了若干所高职高专学校的年度财务统计数据,并以这几所高职高专学校作为会计核算主体,对教育成本支出数据进行了分析统计,见表2、表3、表4。

表2 某工商类高职学校年度支出情况(单位:万元)

表3 某经贸类高职学校各年度支出情况(单位:万元)

续表

项目2011年2012年2013年2014年4.其他对个人和家庭补助支出21.2724.6638.9728.79四、固定资产折旧1030.83954.12234.54846.681.专用设备折旧249.90717.27102.20394.862.一般设备折旧521.3455.0147.93255.953.其他固定资产折旧112.09107.1372.76804.大型修缮147.5074.7111.65115.87五、一至四项支出合计3513.973454.933221.424431.26其中:财政补助支出(已扣除离退休费)2253.602944.843239.113847.42六、标准学生总数5113513154165701七、含财政补助支出后的年生均培养成本11280.21元12474.75元11928.60元14521.45元八、不含财政补助支出后的年生均培养成本6872.62元6733.44元5947.97元7772.78元九、含财政补助支出的四年的平均年生均培养成本12551.25元十、不含财政补助支出的四年的平均年生均培养成本6831.70元

表4 某师范类高专学校生均培养成本(单位:万元)

通过对上述三类高等职业院校的教育成本支出数据分析可见,不同类型的高等职业院校的教育成本支出是有所不同的,特别是师范类的高等职业院校,师范类专业收费比较低,但国家财政补助比较多,所以实际教育成本支出基本与其他非师范类的高等职业院校保持在同一个支出水平上。这三类普通高等职业院校的年平均生均教育成本见表5。

表5 三类高等职业院校年平均生均培养成本

(一)对专业招生人数的影响

在高职院校实际培养学生过程中,某个专业的一个班不管学生人数多少,三年学习所需要完成的教学工作量是不能少的,也就是这个班是一个“成本计算对象”。按照目前普通高职高专专业的人才培养方案计划,三年的总课时量一般约为2500个学时,以平均每个学时45元的课酬计算,总课酬为11.25万元,这笔费用是不随学生人数变化的。另外,固定资产折旧费也是每年固定产生的,也是不随每个班的学生人数变化的,以在校学生总数8000人规模的高职院校为例,每个班50人,正常的教学自然班约有160个,也就是有160个“成本计算对象”。以一般经贸类、工商类、师范类职业院校计算,每年固定资产折旧费大约在1300万元,平均到每个班(成本计算对象)约为每年8.12万元。

以上的总课酬和固定资产折旧费这两项费用基本是不随每个班(成本计算对象)的学生人数的多少而变化的,也就是只要有一个教学自然班,就会产生这些固定费用,合计19.37万元。按照目前普遍的高等职业院校各专业每年收费6500元计算,至少要招29.8名学生,才能达到固定支出的收支平衡。仅以工商、经贸类学校来计算,不含财政补助支出的平均年生均培养成本就是:(8726.36+6831.70)÷2=7779.03元,在各专业每年平均收费6500元的情况下,某专业的教育经费缺口(7779.03-6500)×29.8=38115.1元,还需要多招5.86名学生,也就是每个专业至少要招约29.8+5.86≈36名学生,才能达到固定支出的真正收支平衡。

除了固定支出外,还有其他一些变化性的支出费用,由于这部分支出是随着学生人数规模和教学活动的开展而发生变化的,无法精确计算。所以,基于会计基本假设,只能按照估算的数量进行核算,比如:学生总人数多,需要的老师、辅导员和后勤工作人员就多,随之工资福利支出、商品和服务支出等就会增加。基于会计基本假设原理,估算每个教学自然班每年的变化支出为50000元,则每个专业应增加50000÷6500=7.7人。

综合上面的分析,高等职业院校的年生均教育成本具体到某个班级时,一般由固定支出和变化支出两部分组成,以学生教学自然班为单位计算,要达到固定支出和变化支出两部分的收支平衡,在不计算财政补助的情况下,每个专业至少要招44个学生,才能维持学校的基本教学活动运行,满足基本的教学经费支出。

(二)对专业年收费标准的影响

从数据分析可知,经贸类、工商类和师范类的高等职业院校,在计算财政补助的情况下,平均年生均培养成本约为1.2万元。对于工科类的高等职业院校,实训设备、耗材等费用支出还要高,平均年生均培养成本会超过1.2万元。也就是说,普通高等职业院校的每生年收费标准至少也应该是1.2万元,而现在实际的情况是大多数的普通高等职业院校的年收费标准在6000—8000之间,显然,单靠收取的学费是不足以维持学校的基本教学活动运行,满足基本的教学经费支出的。只能靠大量的财政补助来补贴普通高等职业院校的教育经费不足,给国家财政带来了一定的压力。

通过财会精准的成本核算,学校办学精细的成本控制,多方面的开源节流,人数多的专业和人数少的专业之间的经费均衡等,普通高等职业院校的年生均培养成本应该可以控制在1万元左右,也就是说,普通高等职业院校每个专业的年收费标准至少也应该是1万元。

(三)对高职院校招生规模的影响

每个高等职业院校都有自己的重点专业和特色专业,这些专业招生人数往往大大超过最低招生人数要求,在学校收支方面起到了很好的平衡作用,基于费用分摊和持续经营的基础,对招生人数少的专业有一定的费用补偿作用,所以,学生年生均教育培养成本对高职院校的招生规模没有直接的影响作用,但招生规模会产生规模效应,招生人数多,学校规模效益就会好,反之亦然。

以广西的普通高等职业院校为例,在目前的办学条件、师资力量和社会需求等方面的因素影响下,平衡学校的经济效益和规模效应,普通高等职业院校的招生规模在8000-10000人是比较合适的。

(责任编辑:蒋国平)

Analysis of Education Costs Affect the Scale of Higher Vocational Colleges and Professional Structure

Wu Yan,TANG Hong,WU Dong-tao

(Guangxi Economic and Trade Polytechnic, Nanning 530021,China)

In recent years, higher vocational education of Guangxi has developed rapidly, the number of students has accounted for more than half of our colleges and universities.From the education cost accounting, we put forward the corresponding accounting course system, and check out the average cost of students education cost, and on this basis, put forward the relationship between each professional minimum enrolment and the average cost of students education, the average cost of students education how to affect the scale of the enrollment of higher vocational colleges, provide a quantifiable effective ways to the professional layout and development scale of higher vocational colleges.

educational cost;cost accounting subjects;professional enrollment;school size

G641

A

1671-9719(2016)5-0102-04

吴严(1964-),男,广西浦北人,教授,研究方向为职业教育管理。

2016-03-20

2016-04-10

2013年度广西高等教育教学改革工程项目“教育成本影响高职院校规模和专业结构的研究与实践”(2013JGA374)。

猜你喜欢

今日农业(2021年8期)2021-11-28

法律方法(2021年4期)2021-03-16

中国交通信息化(2019年7期)2019-10-08

能源(2018年7期)2018-09-21

消费导刊(2018年10期)2018-08-20

中国公路(2017年10期)2017-07-21

中国交通信息化(2017年3期)2017-06-08

汽车零部件(2017年2期)2017-04-07

财会学习(2017年2期)2017-02-10

现代经济信息(2016年8期)2016-12-26