汽车行业上市公司财务指标对资本结构的影响研究

——基于汽车行业上市公司的面板数据研究

2016-09-02 05:19:59李言言

哈尔滨商业大学学报(社会科学版) 2016年4期

张 莉,李言言

(哈尔滨商业大学 a.实践教学管理中心;b.经济学院,哈尔滨150028)

汽车行业上市公司财务指标对资本结构的影响研究

——基于汽车行业上市公司的面板数据研究

张莉a,李言言b

(哈尔滨商业大学 a.实践教学管理中心;b.经济学院,哈尔滨150028)

汽车产业作为国民经济的重要产业,在推动社会进步和改善人民生活方面发挥着重要作用。选取在沪深证券交易所发行A股的35家汽车上市公司,以其2004-2014年数据为依据,基于面板数据对财务指标对资本结构的影响进行研究。结果表明:所选财务指标对流动负债率和长期负债率的解释能力很弱,但对资产负债率却有很强的解释能力;偿债能力和营运能力与资产负债率负相关,发展能力和资产负债率正相关。

汽车行业;面板数据;财务指标;资本结构

一、引言

汽车行业作为我国国民经济的明星产业,在推动国民经济持续增长的进程中发挥着越来越重要的作用,为整个国民经济做出了巨大的贡献。我国汽车工业发展迅速,取得了令人欣喜的成绩。2004年,我国汽车产业发展政策开始实施,自此汽车行业的发展驶进了快车道。到2009年我国汽车产销规模跃居世界第一位,成为国民经济的重要支柱产业。

2004年,全球汽车总产量为6 461.6万辆,中国以507.1万辆名列第四位,到2009年增至1 379万辆,超过了美国和日本成为世界第一大汽车生产国和汽车消费国,年均增产率达到24. 9%。2014年中国汽车产量为2 372万辆,同比增长7.3%,销量为2 349万辆,同比增长6.9%,连续第六次排名全球第一。我国汽车业经历了几十年的快速成长,国外汽车品牌和国内汽车厂商各自占据了半壁江山。

鉴于汽车产业在国民经济中的重要地位,汽车行业及其内部企业发展经营绩效的好坏直接影响到国家经济的发展。汽车行业成为很多学者研究的重点,但鲜少有学者从资本结构和财务指标的关系对汽车行业进行研究,即使有研究上市公司财务指标对资本结构影响的文章,但是,由于每个行业有其特殊的特点和属性,所选行业的不同财务指标对资本结构的影响也是不同的。再者,以前的文章大都选择资产负债率代表企业的资本结构,而没有考虑其他指标,这样,结果会有失偏颇,也没有考虑所选财务指标对其他资本结构指标的影响。本文克服了先前文章的一些缺陷,运用面板数据的分析方法,对我国汽车行业财务指标对资本结构的影响做出有效的评价,可以使管理者根据企业的财务目标调整资本结构,以使企业保持最优的资本结构,这对提高汽车行业的盈利能力、发展能力、运营能力和偿债能力具有重要意义。

本文采用面板数据分析方法,对35家汽车行业上市公司2004—2014年的财务指标和资本结构进行综合评价,以正确分析判断汽车行业上市公司的财务状况对资本结构的影响。本文主要从以下三个方面改进了以往的研究成果:(1)本文选择了汽车行业来研究其财务指标对资本结构的影响,比以往对总体上市公司的研究更具有针对性;(2)本文选用了面板数据,克服了以往文章使用截面数据的缺陷;(3)不仅选择了资产负债率,还选取了流动负债率和长期负债率来代表资本结构,可以更全面地衡量资本结构。

二、文献综述

国际上许多学者从不同角度和方法上研究了资本结构和财务指标之间的关系,研究表明,位于不同行业、不同时期的公司的资本结构和财务指标的关系是不同的。Brander 和 Lewis(1986)以盈利能力对公司风险偏好的影响为出发点,认为公司盈利越高就越偏好于选择高风险项目,进而可能导致较高的负债水平。在财务指标对资本结构的影响研究中,Marsh (1982)选用了748家以现金方式发行股票和债券的英国企业为研究样本,运用其1959—1974年的财务数据,基于Probit模型对融资工具的选择问题进行了研究。结果表明,现有负债比率和目标负债比率之比决定了企业对融资工具的选择,但问题是目标负债比率本身无从观察和计算,所以,就必须从考虑目标负债比率的影响因素出发。Kester(1986)以来自27个行业的344家日本企业和452家美国企业的横截面数为依据,最后得出结论:获利能力和资产负债率显著负相关;风险承受能力和资产负债率负相关,但结果不显著;发展能力与资产负债率显著正相关;企业规模与资产负债率负相关,但是结果也不显著。Rahimi Forough(2013)选取了30个伊朗制药公司为样本,把销售增长率作为控制变量,用资产负债率来分别反映资本机构,用净利润率来反映盈利能力,实证结果表明,资本结构和盈利能力负相关。

国内的研究文献中也出现了许多财务指标对资本结构影响的研究文章,陆正飞和辛宇(1998)控制了行业因素,运用多元线性回归分析模型对35家机械运输设备行业的上市公司进行研究。结论如下:获利能力与资本结构显著负相关;公司规模、资产担保价值、成长性等因素对资产负债率和长期负债率的影响均不甚显著。洪锡熙和沈艺峰(2000)运用列联表卡方检验的方法,对1995—1997年在上海证券交易所上市的221家工业类公司进行了研究。研究发现:(1)企业规模和盈利能力对企业资本结构的影响极其显著;(2)公司权益、成长性与企业资本结构之间没有影响。肖作平和吴世农(2002)以117家在1996年1月1日前在深市上市的非金融类公司1998年12月31日的截面数据为依据,基于多元回归的分析方法,对其资本结构情况进行了具体的分析。研究发现:(1)股权结构显著影响资本结构选择;(2)资产担保价值、公司规模、财务困境成本都与负债水平正相关;而成长性、非债务税盾和产生内部资源能力与负债水平负相关;(3)投资额对负债水平几乎没有影响。肖作平(2004)选取了1995年1月1日前上市的239家非金融公司为样本,基于资本存量模型,对所选样本的资本结构进行分析。研究发现:(1)交易成本是影响资本结构选择的一个重要因素;(2) 负债比率与资产的有形性、公司规模、独特性正相关,而与成长性负相关;(3) 源于信息的不对称,现金流量和自由现金流量与负债比率负相关,这从很大程度上表明中国非金融上市公司几乎不能通过负债来解决自由现金流量的问题;(4)非债务税盾与负债比率的关系不显著。肖晗(2009)以深交所中小企业板上市的公司为研究对象,通过主成分分析和线性回归,发现公司绩效和资本结构显著正相关。肖岳峰和张田选取我国77家上市公司2013年的数据为样本,研究我国汽车行业资本结构和盈利能力的相关性。研究发现:汽车行业反映资本机构的资产负债率和盈利能力显著负相关,而同样反映资本结构的长期资产负债率与盈利能力呈不显著的正相关关系。

随着时间的发展和环境的变化,研究结果也会发生变动,所以,有必要对这一主题做进一步的深化研究。

三、研究设计

(一)样本的选择和描述性统计

本文选择在深、沪证券交易所A股股票市场上市的35家汽车行业上市企业2004—2014 年共计11 年的财务数据。样本的选取遵循以下两个原则:(1)公司上市年限相对较长,同时不考虑发行B股的上市公司,以确保公司行为相对稳定和样本数据的一致性和可比性;(2)剔除ST和*ST类上市公司,剔除了数据不全的部分公司。所有数据来源于国泰安数据库,数据处理和模型估计采用Stata12软件。

在因变量的选择上,学术界一般选择以下三种指标来度量资本结构:一是总负债/总资产,即总负债率(Y1);二是流动负债/总资产,即流动负债率(Y2);三是长期负债/总资产,即长期负债率(Y3)。因为资产负债率值这一单一指标并不能全面地反映资本结构的情况,所以,本文放弃以往文章只使用资产负债率单一指标来衡量资本结构的做法,采用资产负债率、流动负债率和长期负债率等三个指标来共同反映资本结构的情况。本文所有资本结构变量的数值都以公司的账面价值为准。

表1 资本结构描述性统计

表1是根据选取的35家汽车上市公司2004—2014年数据进行分析得到的描述性统计结果。由该表可见,资产负债率、流动负债率和长期负债率的标准差分别为0.1520097、0.0784846和0.033122。可以看出,在这些上市公司中指标分布较均匀,离散程度很低;长期负债率极小值为0,流动负债率和流动负债率极大值、极小值和均值相差很大,这表明汽车企业的债务中流动负债占据了绝对的比重,或者根本没有长期负债,这样的资本结构结构很不平衡,不过这种现象在某种程度上也说明了有些企业融资困难,很难获得长期贷款以优化资本结构。

在自变量的选择上,传统财务指标主要从分析和评价企业的盈利能力、偿债能力、营运能力和发展能力等四个方面来计算,通常很多财务指标可以反映同一个方面的问题,但是,同类指标之间大都存在着很高的相关性。所以,为了避免存在多重共线性的问题,每种能力选择一个指标来表示,本文选择流动比率(流动资产/流动负债)来反映偿债能力,总资产增长率(本年总资产增长额/年初资产总额)反映发展能力,总资产净利率(净利润/平均资产总额)反映盈利能力,流动资产周转率(主营业务收入净额/平均流动资产总额)反映营运能力,分别设为X1、X2、X3、X4,依此评价企业的财务状况和经营成果。

由表2可见,流动比率、总资产增长率和总资

表2 财务指标描述性统计

产净利率的标准差分别为0.4768888、0.3896458和0.0560836,数值都较小,表明这些变量在所选样本中数值较稳定。其中流动比率的均值为1.25177,虽然大于1,但是,远远小于2,表明所选企业的短期偿债能力普遍不高。总资产增长率的均值为0.1656132,说明资产增长率普遍很低,但其极大值和极小值相差很大说明企业间资产增长率差别很大,总资产净利率的均值很小说明汽车行业总资产净利率普遍不高,但是,企业间差别很小,样本集聚性较高;流动资产周转率的标准差超过了1,极大值和极小值差别也很大,说明所选企业的流动资产周转率差别很大,但是均值很小说明企业的流动资产总体周转率不高。

本文首先对研究样本的主要变量进行了描述性统计分析,下面进一步对7个变量进行相关性分析。

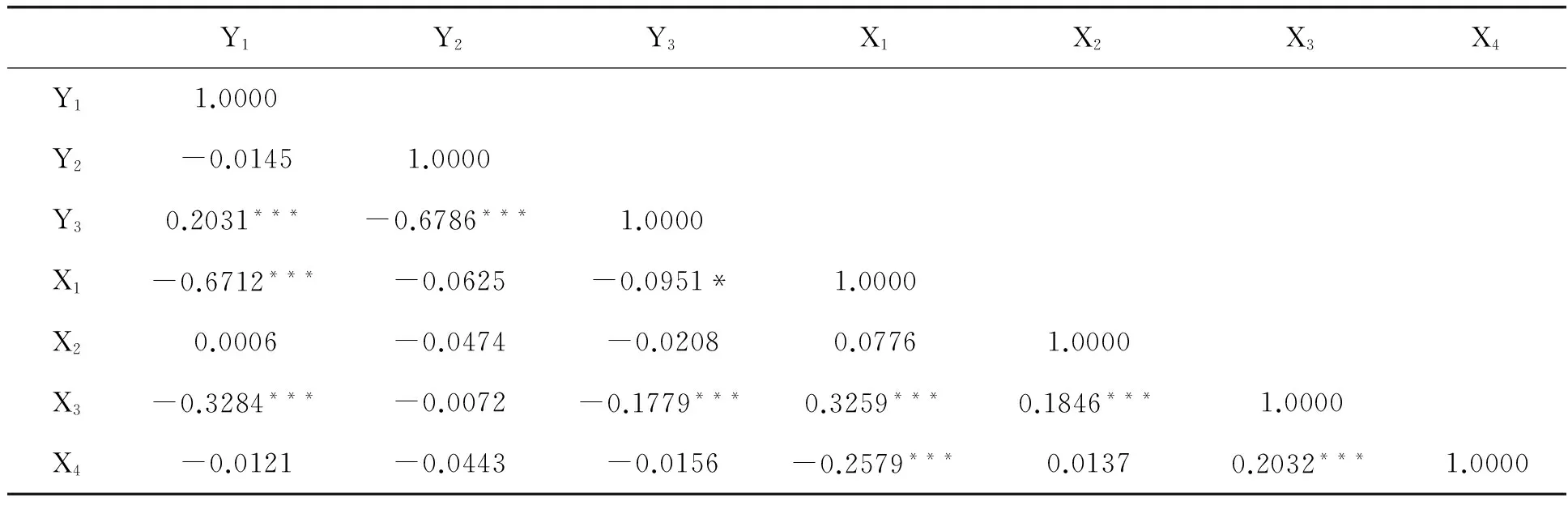

表3 变量相关性统计

注:***、**、*分别表示指标在1%、5%、10%的水平上显著

从表3可以看出,被解释变量的三个指标之间的相关性很小,这也说明了它们可以从不同的方面反映资本结构;自变量指标之间的相关性也很低,可以推测不存在多重共线性的问题。另外,除了X1和Y1的相关系数比较高之外,其他自变量和因变量的相关系数都很小,这说明通常选用的财务指标对资本结构的解释程度很低,尤其是流动负债率和长期负债率。

(二)模型的设定与检验

1.模型的设定

根据本文数据的特征选择Panel data模型,也即“面板数据”,指在时间序列上取多个截面,在这些截面上同时选取样本观测值所构成的样本数据。Panel data模型的最大优势在于便于描述个体行为差异,采用截面数据同时加上时间数据的结构可以有效地减少模型解释变量之间的共线性问题和缺损变量带来的损失问题。本文构造的面板数据估计的模型形式为:

yj,it=cj+∂jxj,it+εj,iti=1,2,…,n;t=1,2,…,T

其中,j=0,1,2,分别与资产负债率(Y1),流动资产负债率(Y2)和长期资产负债率相对应,下标(i,t)表示第i个观测单元第t期的相应指标。

2.面板数据的单位根检验与协整检验

面板单位根检验方法和时间序列数据的单位根检验有很大的不同。如果样本容量较小,则对单个变量进行单位根检验的功效可能很弱,即如果接受“存在单位根”的假设,则犯第Ⅱ类错误的概率很大。此时,如果有面板数据,可以找到更有效的检验方法。通常的单位根检验方法中,IPS检验、Fisher检验和HadriLM检验允许非平衡面板,其他检验则要求平衡面板;LLC检验和Breitung检验适用于长面板,其他的可以适用于短面板;其中,需要特别注意的是LLC检验、Breitung检验、IPS检验和Fisher-ADF检验的原假设均为含有单位根,而Hadri检验的备择假设为含有单位根。

表4 面板单位根检验结果

面板单位根检验结果(见表4)表明,所有变量均通过了IPS检验和Fisher-ADF检验,即强烈拒绝面板单位根的原假设,但是,HadriLM检验结果可以拒绝“所有面板均为平稳过程”的原假设,与前两个面板单位根检验结果不同。Banerjeeetal(2005)探讨了面板数据单位根检验对于PPP假说的适用性,并指出由于不同国家之间的汇率可能存在协整或长期性,面板单位根检验经常在原假设正确的情况下拒绝原假设。所以,我们认为所有变量均为零阶单整变量。

为了避免出现伪回归的情况,在对面板数据进行参数估计之前分别检验因变量与自变量的协整关系。通过EG-ADF方法的分解检验,结果证实面板数据是存在协整关系的。

四、回归结果及其解释

表4给出了基于不同被解释变量的面板数据估计模型的结果。豪斯曼检验(Hausmantest)结果列在表的底部,模型的估计结果,见表5。

表5 模型估计结果

注:***、**、*分别表示指标在1%、5%、10%的水平上显著

实证结果显示,所选财务指标对资本结构中的资产负债率和长期负债率的影响是随机效应,而对资产资本结构中的流动负债率是显著的固定效应。从财务指标对资产负债率的结果来看,反映偿债能力的流动比率和反映运营能力的流动资产周转率和资产负债率都是显著负相关的,反映发展能力的总资产周转率和资产负债率在10%的水平上显著正相关,但反映盈利能力的总资产增长率和资产负债率的结果不显著;流动比率和流动资产负债率显著负相关,总资产净利润率和流动资产负债率显著正相关,其他财务指标和流动负债率的关系不显著;流动比率和长期负债率正相关,总资产净利润率和长期负债率显著负相关,其他财务指标不显著。

上述结果显示,资产负债率与反映偿债能力的流动比率显著负相关,这与汽车行业上市公司的实际情况是一致的。因为在实际经营中,反映偿债能力的流动比率以及速动比率就是影响公司资本结构选择的极其重要的指标。目前,我国汽车行业上市公司的债务结构很不均衡,其中,突出表现为短期债务在债务结构中占比过高,这直接导致了偏低的流动比率,流动比率越低企业短期偿债能力就越弱,这又使得企业不能清偿到期债务,从而导致了过高的资产负债率。企业的资产负债率过高,这就说明了企业债券资金的安全边际过低,也即企业信用的物质保障程度低,偿债能力弱;资产负债率越高,从另一方面也说明在企业总资产中,资本金占的比重就越小,从而债权资金的安全边际也就相应越小。

从总体解释能力来看,所选财务指标对流动负债率和长期负债率几乎没有什么解释能力,这从R-sq等于0.0036和0.0316可以看出,如果要对这两个反映资本结构的指标进行解释则必须另外选取其他的财务指标。总体来说,所选财务指标只对资本结构中的资产负债率有很好的解释能力,但是,对另外两个指标几乎没有意义,这也从侧面反映出为什么很多论文都选资产负债率来反映资本结构,而不是选择流动负债率和长期负债率。

五、结论

通常我们选择的财务指标体系只对资本结构中的资产负债率有很强的解释能力,而对资本结构中的流动负债率和长期负债率没什么解释力度,从三个指标之间很低的相关性可以看出,资产负债率这一单一指标并不能全面的反映企业的资本结构,这说明通常我们选择的财务指标体系是片面的,并不能全面的反映对资本结构的影响,还应该挖掘和引入诸如股本扩张能力、现金流量等其他财务指标以更全面地来反映资本结构。

既然所选财务指标只对资产负债率有很好的解释力,那我们就从这一个方面来分析所选财务指标对资本结构的影响:(1)企业经营出现危机一定会事先体现在财务指标的变动上,所以,我们可以建立基于财务指标的监测和管理体系,以及时利用企业的财务数据分析公司内外部经营情况,发现经营管理中存在的潜在风险,并优化企业管理方式。(2)我国汽车行业上市公司的债务结构严重失衡,突出表现为企业负债过分依赖短期负债,而忽视长期负债的作用,从而不能充分发挥负债的财务杠杆作用。因此,要调整短期负债和长期负债的比例,以满足最优资本结构的要求。(3)发展能力和资产负债率显著正相关,这表明企业的发展能力越强就越偏好债务融资,这是因为企业的发展能力越强对资金的需求就越迫切,而权益融资由于手续复杂,需要的时间自然就比债务融资长,会延误企业的发展机遇。可转债可以满足高成长性企业的要求,因其兼具债权和股权的特性,发行手续简单便捷,后期可以随着公司的发展把其转换成股票,以优化股权结构。(4)我国汽车行业上市公司严重依赖负债经营,这与西方的融资方法不同,西方企业融资的首选渠道是内源融资,即利用企业的税后利润、留存收益等满足企业对发展资金的要求,最后才选择债务融资。这种情况一是因为东西方融资观念的差别,还有一方面就是我国企业自我积累不足,无法通过内源融资满足企业对发展资金的需求。

[1]贾凡,苏国贤.资产结构、资本结构与盈利能力相关性研究[J].科技与创新,2014,(11):114-115.

[2]高晓莹,黄晓波.基于因子分析的汽车行业上市公司资本结构影响因素研究[J].商业会计,2014,(15):47-49.

[3]黄晓波,那玫一.非财务利益相关者对中国汽车行业上市公司资本结构影响的实证研究[J].商场现代化,2012,(3):64-67.

[4]葛鹏,孙明,顾善雯.产品市场竞争策略与资本结构关系研究——以长安汽车为例的分析[J].金融经济,2012,(22):102-104.

[5]肖岳峰,张田.我国汽车行业上市公司资本结构与盈利能力相关性研究[J].现代商业,2015,(18):54-56.

[6]张雁.汽车行业公司业绩与财务杠杆的实证研究[J].中国商界(下半月),2010,(4):96-97.

[7]邢天才,袁野.我国上市公司资本结构决定因素的实证研究[J].宏观经济研究,2013,(2):34-40-55.

[8]熊建萍.资产负债率对公司绩效影响的解析——基于我国汽车行业经验分析[J].重庆理工大学学报:社会科学版,2013,(7):42-50.

[9]童勇.我国上市公司资本结构部分调整的实证研究[J].产业经济研究,2006,(2):43-48-74.

[10]毛英,赵红.基于EVA我国上市公司资本结构与经营绩效关系的实证研究[J].经济问题,2010,(5):86-90.

[11]肖作平.资本结构影响因素实证研究综述[J].证券市场导报,2005,(11):33-40.

[12]胡跃红,郑震.我国上市公司资本结构影响因素的实证分析[J].统计与决策,2005,(8):103-105.

[13]王琳.资本结构特征影响因素文献综述[J].经济研究导刊,2009,(28):25-28.

[14]G.A.Jarrell,J.A.Brickley,J.M.Netter.The Market for Corporate Control Evidence Since1980[J].Journal of Economic Perspectives,1988(2):49-68.

[15]G.A.Jarrell,A.B.Poulsen.The Returns to Acquiring Firms in Tender Offers:Evidence from three decades[J].Financial Management,1989(18):12-19.

[16]Poon P.H.Winnie.The Effects of Corporate Mergers and Acquisitions on Shareholder Wealth:Recent Experience in China[R].presented at the 1999 Annual PACAP/FMA Finance Conference Singapore,1999(7):8-10.

[17]Anup Agrawal and Jeffrey F.Jaffc.The Post Merger Performance Puzzle[J].Advances in Merger and Acquisitions,Elsevier Science Inc,2000(1):43-55.

[责任编辑:赵春江]

Study of Influence of The Financial Indicators of Automobile Industry Listed Companies on Capital Structure——Based on Panel Data of the Automobile Industry Listed Companies

ZHANG Lia,LI Yan-yanb

(a.The Management Center of Practice Teaching; b.Economic College,Harbin University of Commerce,Harbin 150028,China)

Automobile industry, as an important industry in the nationaleconomy,plays an important role in promoting social progress and improving people's lives.This paper selects 35 listed companies in automobile industry,which issued A shares in Shanghai and Shenzhen stock exchanges , with its 2004-2014 data as the basis, researching the impact of the financial indicators on capital structure based on panel data . The results show that: The selected financial indicators haven't much effect in explaining the current debt ratio and long-term debt ratio, but have strong influence on the debt to assets ratio;the results also shows that the debt-paying ability and Operating Capacity are negatively related to the debt to assets ratio, and the capacity development is positively ralated to the debt to assets ratio.

automobile industry;panel data;financial indicator;capital structure

2015-12-27

张 莉(1963-),女,黑龙江伊春人,博士,教授,中心主任,从事现代管理理论与方法研究;李言言(1991-),女,河南周口人,从事统计学研究。

管理天地

F830.91;F830.571

A

1671-7112(2016)04-0075-07

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

财经界·下旬刊(2019年6期)2019-07-13 09:38:43

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

现代经济信息(2016年6期)2016-05-31 09:52:18

财经界·下旬刊(2016年4期)2016-03-11 11:06:20

财经界(学术版)(2015年20期)2015-12-23 09:20:15