普惠金融的发展对城乡居民收入差距的影响

——以华东七省为例

2016-09-02 05:19:57叶伟超

哈尔滨商业大学学报(社会科学版) 2016年4期

叶伟超

(福建师范大学 经济学院,福州 350108)

普惠金融的发展对城乡居民收入差距的影响

——以华东七省为例

叶伟超

(福建师范大学 经济学院,福州 350108)

通过构建普惠金融发展指数,测算出华东地区七个省份2005—2014年历年普惠金融发展水平,测算结果显示:2005—2014年各个省份普惠金融发展水平都大幅提升,其中,上海提升幅度最大,2014年达到最高水平。实证分析普惠金融的发展对城乡居民收入差距的影响,表明普惠金融的发展缩小了城乡居民收入差距。同时,研究结果也表明经济发展水平越高的省份城乡居民收入差距越大,以上海城乡居民收入差距为最大。

普惠金融;城乡居民收入差距;面板数据

一、引言

在《十三五规划纲要》中,中央明确指出要发挥各种类型的金融服务机构支持农村的发展,在农村地区继续发展普惠金融,让金融的发展惠及到更多的人。中央提出要在农村大力发展普惠金融的目的就是为了解决现实当中的“三农”问题,一方面,随着我国经济的快速发展,金融的发展水平也在不断提高,城镇居民能够享受到良好的金融服务,与此同时,也应该关注如何让更多的农村居民享受到更好的金融服务;另一方面,普惠金融的发展也是我国扶贫脱贫的需要,希望通过向更多的人提供金融服务,促进当地经济的发展,提高低收入人群的收入水平[1]。现阶段,我国普惠金融发展的还处于初期,从普惠金融发展的初期到最终形成一套成熟的普惠金融发展体系还有很长一段路要走,这是一项艰巨的任务,需要我们每个人的共同努力[2]。随着我国经济的发展,我国城乡居民的收入一直处于增加的状态,但关于缩小我国城乡居民收入差距的工作依然严峻,普惠金融的发展是否有助于缩小我国城乡居民收入差距,仍然有待深入研究。所以,本文的研究目的就是以华东七省为例实证分析普惠金融的发展对城乡居民收入差距的影响,希望能够提供有参考价值的研究结果。

二、文献综述

关于普惠金融发展水平的测度方面,Beckl( 2007)最先建立八个维度来衡量一个地区普惠金融的发展水平,这些维度包括金融机构网点数量、ATM机数量、存款账户数量、存款总额与GDP的比值等。Mandira Sarma( 2008)借鉴联合国开发计划署建立了普惠金融发展指数,主要从三个维度来衡量,这三个维度分别是地理渗透性金融维度、产品接触性金融维度、使用效用性金融维度[3]。Chakravarty( 2012)采用Sarma所构建的普惠金融发展指数来测算印度历年的普惠金融发展状况,并进一步考虑了普惠金融发展指数每个金融维度对其的贡献程度,结果表明,由于推行社区银行制度使得印度的普惠金融发展水平得到大幅提升,但也存在一些不足的地方,比如:不同地区普惠金融状况参差不齐,有些区域普惠金融状况较好,有些地方普惠金融状况较差,还有一些地方由于推广社区银行使得其普惠金融发展水平不断下滑。Gupe( 2012)结合Sarma和Arora的研究成果以印度为研究对象,分析其历年普惠金融发展水平的差异状况。

关于城乡居民收入差距的研究,虽然很多学者已经进行了大量的研究,但大多数学者只是从金融发展的角度来研究其对城乡居民收入差距的影响,关于研究普惠金融的发展对城乡居民收入差距的影响较少。张立军和湛泳( 2006)从农村金融自身发展的角度研究农村地区金融发展对于城乡居民收入差距的影响,研究发现:由于农村地区资金长期向外流动以及农村地区金融发展的不规范导致农村金融发展加剧了城乡居民收入差距[4]。胡金焱和卢立香( 2009)通过面板数据模型,研究我国各个省份金融发展与城乡居民收入差距之间的关系,研究表明:在长期中金融发展与城乡居民收入差距之间不存在显著的因果关系,但从短期观察,金融发展的规模与城乡居民收入差距之间具有显著的双向Granger关系,金融发展的效率对城乡居民收入差距的影响没通过显著性检验[5]。永强(2012)研究我国各个省份金融发展、对外开放与城乡居民收入差距之间的动态关系,结果说明:金融的发展拉大了城乡居民之间的收入差距,而且东部省份金融的发展对于城乡居民收入差距的影响程度大于全国水平[6]。

对国内外文献综述的总结发现:很多学者对于金融发展只是从金融发展的深度来研究,构建的变量大多数是代表金融发展的规模以及金融发展的效率,但金融发展还应该包括金融发展的宽度,即普惠金融,另外,很多研究在普惠金融的测算中,对于各个金融维度取相等的权重,但各个金融维度对普惠金融发展水平的影响程度是不一样的。本文拟在已有学者的研究结果上,利用面板数据模型,研究普惠金融的发展对城乡居民收入差距的影响。

三、普惠金融水平测度方法

本文借鉴Mandira Sarma (2008)所建立的普惠金融发展指数来构建普惠金融服务水平的评价体系。假设普惠金融涵盖n个维度(n≥1),Ai表示第i个维度的计算值,Mandira Sarma (2008)运用三个维度来测度普惠金融发展状况,即地理渗透性金融维度、产品接触性金融维度和使用效用性金融维度[3]。借鉴其他学者普惠金融指标体系的构建,本文构建了普惠金融指标体系,见表1。

表1 普惠金融发展水平评价指标体系

每个维度的计算公式如下:

其中,Xi表示第i个金融维度的取值,MINi表示第i个金融维度的最小值,MAXi表示第i个金融维度的最大值,因此,Xi是介于最大值与最小值之间的[7]。另外,从以上分析可以看出,Ai是介于0到1之间的。当Ai=0时,表示该地区普惠金融发展水平最低,存在完全金融排斥现象;当Ai=1时,表示该地区普惠金融发展水平最高,不存在金融排斥现象。

普惠金融发展指数通过以下公式测算出来:

其中,Wi表示第i个金融维度的权重。

以往较多研究对于各个维度赋予相等的权重,即等于,本文采用变异系数法来衡量各个金融维度在普惠金融发展水平中的权重。变异系数的计算公式如下:

由以上公式计算出各个金融维度的变异系数,进一步得到各个金融维度在普惠金融发展水平中的权重计算公式如下:

根据各个金融维度权重计算公式计算出普惠金融发展水平各评价指标权重,见表2。

表2 普惠金融发展水平评价指标权重

根据以上公式,利用华东七省2005—2014年相关数据,测算出七个省份历年普惠金融发展指数,见表3。

2014年和2005年对比,华东七省的普惠金融发展水平都呈现较大幅度的提升,但提升的幅度各不相同。提升幅度最大的是上海,上海2005年普惠金融指数为0.2979,2014年为0.9964,这10年间增加了0.6985,提高了234.50%。接下来,依次是安徽、浙江、江苏、福建、江西、山东,分别提高了74.54%、69.19%、52.34%、46.42%、25.41%、2.80%。从华东整个地区平均水平来看,华东地区2005年普惠金融指数为0.4507,2014年为0.7216,增加了0.2709,提高了60.11%。

表3 华东七省2005—2014年普惠金融发展指数历年情况

注:最后一栏华东普惠金融发展指数为七个省份平均值

从时间维度来观察,2006年华东七省普惠金融发展水平都出现下滑,其中,上海下滑幅度最大,下滑了86.92%,整个华东地区下滑了74.44%,这主要是因为这期间我国商业银行进行机构合并以及改革,导致我国商业银行的机构数量和从业人员出现大幅度减少。在2007年和2008年间,安徽和山东普惠金融发展水平这两年连续下滑,江西在2008年也出现下滑,这两年下滑幅度最大的是山东,2008年下滑了64.73%,其他省份都连续上升。这期间,部分省份出现下滑的原因是受到国际金融危机的影响,商业银行放贷意愿不强以及商业银行存款来源面临巨大的压力。在2009年,之前下滑的省份出现了大幅度的提升,原本逐渐上升的省份出现更大幅度的提升,2009年是2005—2014年各省份普惠金融发展水平提升幅度最大的一年,这其中以山东提升幅度最大,提升了446.70%,整个华东地区提升了105.71%,这是因为在2009年国家为了应对国际金融危机的冲击实行较为宽松的货币政策。在2010年后国家开始把普惠金融的发展上升到国家战略,各省份都非常重视普惠金融的发展,扩大商业银行规模[8],增加网点数量,招收大量优秀人才,扩大服务范围。这使得2010—2014年各省份绝大部分普惠金融发展水平都在逐渐上升,只有安徽在2012年出现较小幅度的下滑,这是因为商业银行在2012年收缩了在安徽省的机构数量。

四、研究设计

(一)实证模型设定

本文实证研究了华东七省普惠金融发展水平对城乡收入差距的影响,采用面板LS-Least Squares(and AR)模型进行估计。同时,考虑到城镇化率、产业结构、财政支出、经济发展水平也会对城乡收入差距产生影响,所以,本文在实证模型中加入相应的控制变量:

GAPi,t=β1+β2IFIi,t+β3URi,t+β4IND2i,t+β5IND3i,t+β6TAXi,t+β7RGDPi,t+εi,t

其中,i表示省份,t表示年份,ε为随机扰动项,GAP表示城乡居民收入差距,IFI表示普惠金融发展水平,UR表示城镇化率,IND2表示第二产业比重,IND3表示第三产业比重,TAX表示财政支出,RGDP表示经济发展水平。

(二)数据来源与变量选取

本文以2005—2014年华东七省为研究对象,这七个省份分别是福建省、江西省、浙江省、安徽省、上海市、江苏省、山东省,数据来源于中国人民银行官网公布的以上七个省份的《金融运行报告》,以及国家统计局、七个省份的统计局公布的历年《统计年鉴》。相关变量选取如下:

城乡收入差距(GAP):用城镇居民总收入与农村居民总收入的比值来表示,GAP数值越大表示城乡居民收入差距越大;GAP数值越小表示城乡居民收入差距越小。

普惠金融发展水平(IFI):本文用第三部分计算出来的普惠金融发展指数来表示,IFI数值越大表示普惠金融发展水平越高,金融包容性越强,金融的发展惠及更多个人和企业。普惠金融发展水平越高,由于惠及更多偏远地区的人,促进农村地区经济的发展,增加了农民的收入,因此,普惠金融的发展有利于城乡居民收入差距的缩小。

控制变量:城乡居民收入差距除了受到普惠金融发展水平的影响外,还受到城镇化化率、产业结构、财政支出、经济发展水平的影响。

城镇化率(UR):用城镇人口与总人口的比值来表示,UR数值越大表示城镇化水平越高;UR越小表示城镇化水平越低。在城镇化过程中,越来越多的劳动力从农业中解放出来,这些劳动力向城镇流动,提高了农村劳动力的生产效率,提高了农民的收入水平。

产业结构(IND):产业结构变量有两个,分别用第二产业增加值占生产总值的比重(IND2)和第三产业增加值占生产总值的比重(IND3)来表示。第二产业和第三产业所占的比重越大,表示有更多的生产要素流向这些生产效率高的产业,促进农民收入的提高,缩小城乡居民收入差距。

财政支出(TAX):用财政支出与生产总值的比值来表示,TAX数值越大表示政府财政支出越多,反之越少。政府的目标是促进经济的发展,而经济的发展主要来源于城镇经济的发展,因此,政府的财政支出会向城镇倾斜,进而扩大了城乡居民收入差距。

经济发展水平(RGDP):用生产总值与总人口的比值来表示,RGDP数值越大表示经济发展水平越高;RGDP数值越小表示经济发展水平越低。经济发展水平越高的地方,农村剩余劳动力将有更多的就业机会,农村的生产要素将会有更多的机会流向生产效率高的部门,这些都大大提高了农民的收入水平,减小了城乡居民收入差距[9]。

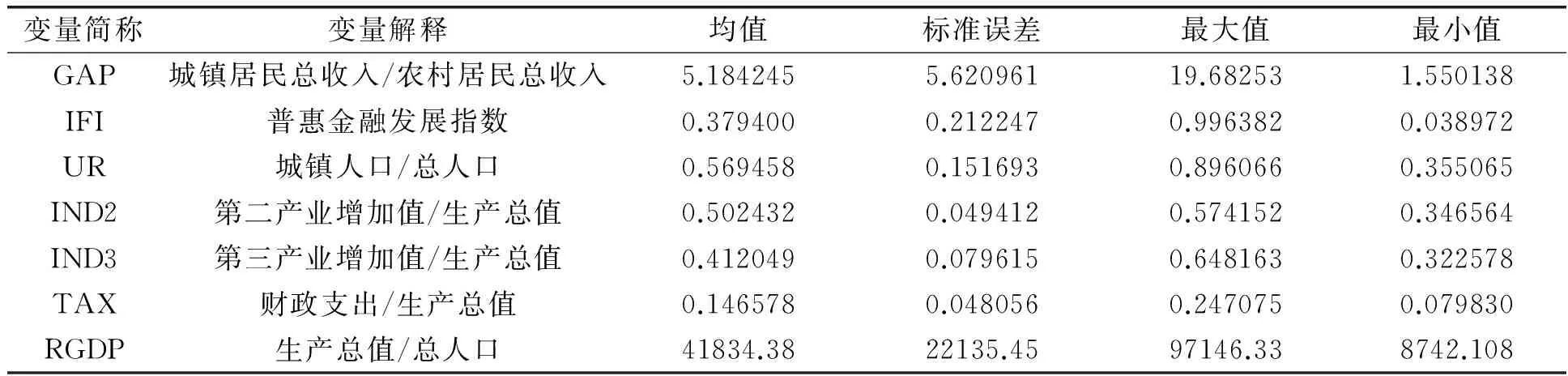

各变量数据描述性统计结果,见表4。城乡收入差距变量GAP均值为5.184245,标准差为5.620961,最大值为19.68253,最小值为1.550138,具有较大的波动性,说明样本期间华东七省城乡居民收入差距变化较大。普惠金融发展水平变量IFI均值为0.379400,标准差为0.212247,波动性较小,说明华东地区普惠金融发展水平提升速度比较慢,发展水平还不是很高。在控制变量中,除了经济发展水平变量外,其他变量的波动性都比较小,经济发展水平的波动性较大,这是因为样本期间华东地区的经济发展水平不断提高,而且提高的幅度比较大。

(三)实证方法

1.单位根检验

为了避免出现伪回归的情况,对各变量进行单位根检验,检验方法分别是LLC、IPS、ADF-Fishe、ADF-Fisher,检验结果,见表5。单位根检验遵循少数服从多数的原则进行,并且如果序列只通过两种检验方法也认定了不平稳。从表5我们可以看出,各变量的原序列是不平稳的,但经过一阶差分之后,各变量是平稳的序列。因此,各变量是一阶单整序列,可以对各变量进行协整检验。

表4 变量数据的描述性统计

表5 各变量单位根检验结果

注:表格中第一个数据为检验统计量的T值,括号中的数据为对应统计量的P值,D( )表示变量一阶差分

2.协整检验

经过检验可以发现所有序列都是非平稳序列,一阶差分之后是平稳序列。但使用差分之后的序列会忽略原序列所包含有用的信息,差分之后的序列只能描述短期的经济现象,因此,需要进行协整检验来判断各变量之间是否存在长期稳定的关系。协整检验结果表明:GAP与IFI、UR、IND2、IND3、TAX、RGDP之间存在长期稳定的协整关系。

五、实证结果与分析

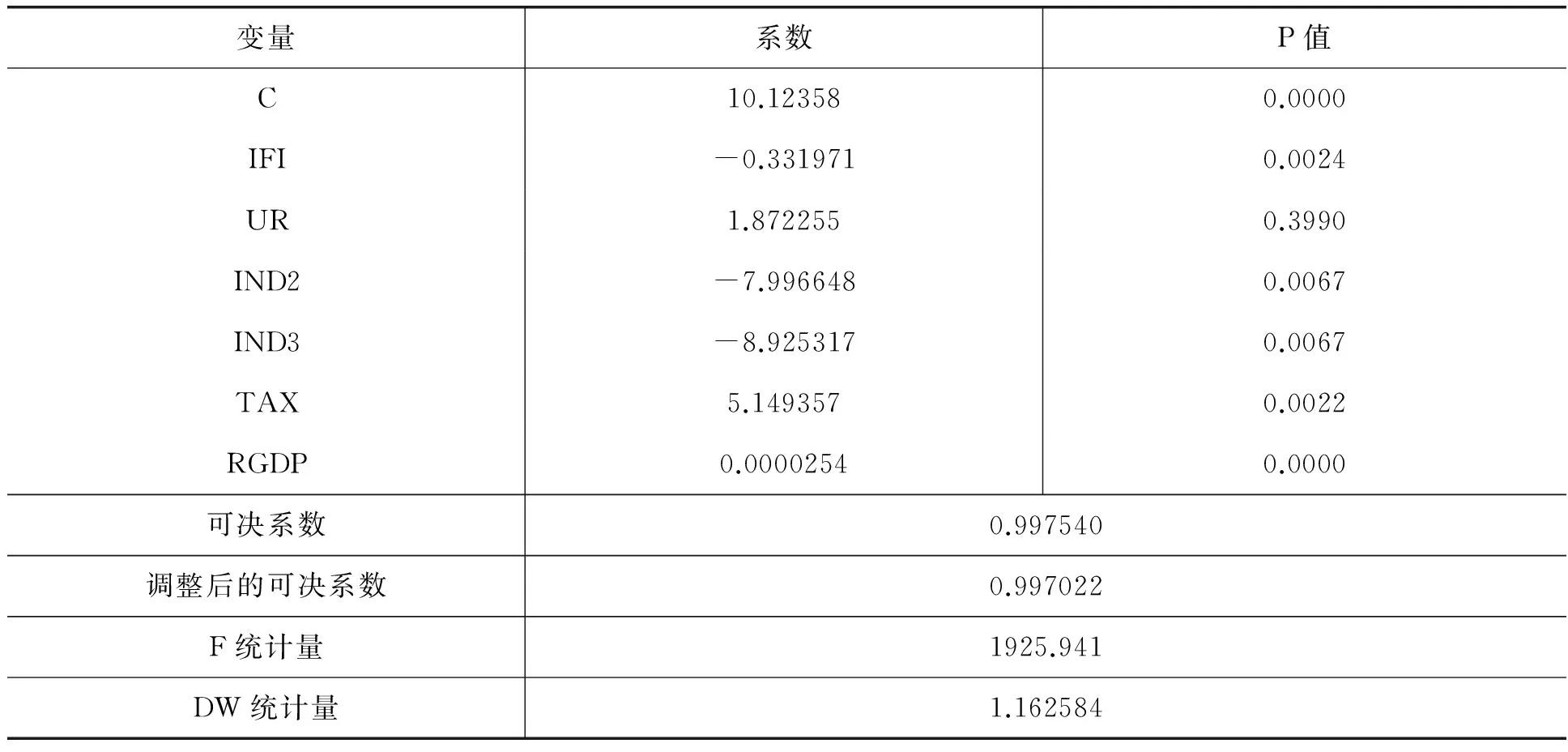

关于面板数据模型的选择,经过检验,最终选择固定效应模型,采用面板LS-Least Squares(and AR)模型进行估计,回归结果,见表6和表7。

(一)普惠金融发展水平对城乡居民收入差距的影响

普惠金融发展水平变量IFI系数为-0.331971,在1%水平下通过显著性检验,表明城乡居民收入差距与普惠金融发展水平呈现显著负相关关系,即普惠金融发展水平每增加一个单位,城乡收入差距减少-0.331971个单位,因此,普惠金融的发展缩小了城乡居民收入差距。一方面,金融不是免费对任何一个人提供服务的,要想享受金融服务就得为此付出一定的成本,金融服务是有一定的门槛,这就将一大部分低收入群体特别是农民,排除在金融服务之外,限制这部分人群通过享受金融服务来提高收入的机会。但随着普惠金融的发展,金融服务的门槛将不断降低,将让更多低收入家庭享受到存款和贷款服务,帮助低收入家庭积累资金,有助于低收入家庭提高生活水平,越来越多的人将有机会享受金融服务带来的收益,缩小了城乡居民收入差距。另外一方面,普惠金融的发展促进宏观经济的发展,经济的发展又会刺激高收入人群的投资需求,利率就会上升,低收入人群将有机会以更高利率将自身的资金贷放出去,获得更高的利息收入,提高收入水平,降低了城乡居民间的收入差距。

(二)控制变量对城乡居民收入差距的影响

城镇化率变量UR系数为1.872255,这与预期的相反,在10%水平下没通过显著性检验。这主要是因为虽然我国的城镇化水平在不断提高,但是,我国的城镇化很多情况下只是农民到城市就业发展,但有关农民的福利以及相关的保障措施等问题都没有真正得到解决,特别是户籍制度的问题,导致很多进城发展的农民并没有真正具有城市居民的身份,也没有享受与城市居民相等的福利,限制了农民生活水平的提高,城乡居民收入差距并没有因为城镇化水平的提高而提高,反而有可能加剧城乡居民收入差距。第二产业比重变量IND2和第三产业比重变量IND3的系数都为负,都在1%水平下通过显著性检验,说明城乡居民收入差距与第二产业比重、第三产业比重呈现显著负相关关系,即第二产业比重和第三产业比重的提高缩小了城乡居民收入差距。财政支出变量TAX和经济发展水平变量RGDP系数都为正,在1%水平下通过显著性检验,即财政支出的增加、经济发展水平的提高都扩大了城乡居民收入差距。但经济发展水平变量系数与预期相反,这主要是因为经济的发展主要来源于城镇地区经济的发展,农村对经济的发展贡献有限,因此,经济的发展使得城镇居民收入增加的幅度超过农村居民收入增加的幅度,城乡居民收入差距因此加大[10]。

(三)华东七省固定效应分析

从各省份固定效应来看,上海地区城乡居民收入差距最大,接下来依次是浙江、福建、江苏、山东、安徽、江西。因此,对于华东地区,经济发展水平越高越加剧了城乡收入差距。这主要是因为我国产业结构主要以第二产业和第三产业为主,第一产业占有的比重相对较低,而第二产业、第三产业主要分布在城镇地区,经济增长主要来源于城镇地区,第一产业主要集中在农村地区,这就导致城乡经济发展的差距,进而导致城乡居民收入额差距。

表6 普惠金融发展水平对城乡居民收入差距影响的回归结果

表7 普惠金融发展水平对城乡居民收入差距影响的固定效应结果

六、结论与政策建议

本文首先通过构建普惠金融发展指数,测算出华东七省2005—2014年历年普惠金融发展水平,测算结果显示:2005—2014年各个省份普惠金融发展水平都大幅提升,其中,上海提升幅度最大,2014年达到最高水平。接着实证分析普惠金融的发展对城乡居民收入差距的影响,结果表明:普惠金融的发展缩小了城乡居民收入差距。同时,研究结果也表明经济发展水平越高的省份城乡居民收入差距越大,其中,以上海城乡居民收入差距为最大。

根据本文的研究结果,不难得出相应的政策启示:其一,提高农村金融服务设施和交通设施的基础水平。政府应该使农村普惠金融服务机构多样化,将民间资本通过合法途径引入到农村普惠金融的发展中来,将基本的金融服务功能渗透到偏远地区;另外,服务于农村的金融机构应该积极开发出新的金融产品,不断降低金融服务的门槛,让越来越多农村低收入家庭有机会享受到金融服务带来的收益,提高他们的收入水平。除此之外,政府还应该推动农村交通设施的建设力度,让农村居民出行自由,进而让农村居民能够方便地享受金融服务。其二,加大对农村地区经济发展的力度,增加农村居民的收入水平。政府在发展当地的经济水平时应该注重对农村地区经济的发展,通过制定各种有利政策,积极引入外资到农村地区去开办企业,让农村居民到企业中工作,提高了农民的收入水平,促进当地经济的发展。政府还应该鼓励农村剩余劳动力到其他地方去工作,以此拓宽农民收入渠道,为普惠金融的发展打下坚实的基础。其三,明确各种金融服务机构的市场定位,建立更加完善的普惠金融体系。在一定区域中的金融服务机构为了占领所在区域的市场份额和利益,往往导致自身在市场的定位模糊、不够明确,进而导致原本自身应有的金融服务能力缺失,从而使大部分处于低收入状态的农民被排斥在金融服务之外。因此,各种金融服务机构应该找准本身的市场定位,特别是在国家提出关于“三农”方面的政策,应该明确自身在这方面扮演的角色,不应越过权限,在规定的范围内为不同的客户提供不同的金融服务,优化普惠金融的功能,提高农民的收入水平,缩小城乡居民收入差距。其四,政府应该建立更加完善的政策和监管制度来促进普惠金融的发展。目前,有些地区取得国家金融改革的实验区,这些地区比较容易涌现一些特殊的普惠金融组织,因此,国家应该加强对这些新型组织的监管,引导其合法经营,促使其符合监管的要求,绝不能让一些普惠金融机构处于监管之外。除此之外,随着金融不断发展、创新,现有的监管标准已经不能适应层出不穷的金融产品以及新型的金融组织形式,因此,监管部门很有必要随着形势的发展不断修订完善已有的监管政策。同时,对于经济发展落后、金融服务不到位的地区,将政策往这些地方倾斜,给与相应的金融政策扶持,促进当地经济发展,提高当地普惠金融的发展水平。其五,提高普惠金融与城乡收入差距之间良性互动的灵活性。当前,我国经济发展当中存在二元经济的局面,这限制了农村地区经济的发展以及农民收入水平的增加,使金融配置资源的效率大大降低,进而削弱了普惠金融与城乡收入差距之间产生互动的机制[11]。因此,国家应该加大力度发展农村经济,引导农村剩余劳动力异地就业,完善户籍制度的改革,提高农民的收入水平,打破二元经济的限制,加快普惠金融的发展,促进普惠金融与城乡收入差距之间的良性互动。

[1] 王宁,王丽娜,赵建玲.普惠金融发展与贫困减缓的内在逻辑[J].河北大学学报,2014,(2).

[2]李睿.金融惠普性的基本问题分析及其对我国的借鉴[J].中国电子商务,2014,(8).

[3]李建伟,李树生,胡斌.具有普惠金融内涵的金融发展与城乡收入分配的失衡调整——基于VEC模型的实证研究[J].云南财经大学学报,2015,(1).

[4]张立军,湛泳.中国农村金融发展对城乡收入差距的影响——基于1978—2004年数据的检验[J].中央财经大学学报,2006,(5):34 -39.

[5]王华.我国城乡居民收入差距影响因素的实证分析[D].山西财经大学,2011.

[6]陈龙飞.基于动态面板模型的金融发展对城乡收入差距影响研究[D].湖南大学,2012.

[7]李春霄,贾金荣.我国金融排斥程度研究——基于金融排斥指数的构建与测算[J].当代经济科学,2012,(2):9 -15.

[8]蔡洋萍.湘鄂豫中部三省农村普惠金融发展评价分析[J].农业技术经济,2015,(2).

[9]杨金花.基于政策与教育视角的城乡居民收入差距的研究[D].湘潭大学,2007.

[10]吕振儒.山西城乡居民收入差距研究[D].山西财经大学,2012.

[11]傅鹏,严姝.我国农村金融发展与农民增收双向良性互动机制探究[J].价格月刊,2014, (7):79-82.

[责任编辑:姜野]

The Influence of the Development of Inclusive Finance on the Income Gap Between Urban and Rural Residents——Taking seven provinces in East China as an example

YE Wei-chao

(College of Economics,Fujian Normal University,Fuzhou 350108,China)

in this paper, first of all, through the building inclusive financial development index, East China seven provinces 2005-2014 calendar year inclusive financial development level is calculated. The calculation results show that: the from 2005 to 2014 all provinces in the development of inclusive financial level are significantly improved, including Shanghai to enhance the maximum amplitude, 2014 reached the highest level. Followed by empirical analysis of the impact of the development of Inclusive Finance on the income gap between urban and rural residents, the results show that: the development of Inclusive Finance narrowed the income gap between urban and rural residents. At the same time, the results also show that the higher the level of economic development, the greater the income gap between urban and rural residents, which is the largest income gap between urban and rural residents in Shanghai.

Inclusive Finance; income gap between urban and rural residents; panel data

2016-04-27

福建省科技厅软科学项目(2016R0032)

叶伟超(1992-),男,福建泉州人,硕士研究生,主要从事金融理论与政策研究。

金融理论与实务

F624.7;832.35

A

1671-7112(2016)04-0050-09

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2020年21期)2020-12-19 13:52:28

中国医疗保险(2018年3期)2018-07-14 02:42:20

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

家庭影院技术(2018年3期)2018-05-09 07:06:36

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:43

中国卫生(2015年5期)2015-11-08 12:09:58

爆笑show(2014年3期)2014-06-25 06:39:06

探索地理(2013年9期)2013-11-25 05:38:00