影子银行风险度量及预警体系构建

2016-09-02 05:19:46刘任重刘冬冬贡晓红

哈尔滨商业大学学报(社会科学版) 2016年4期

刘任重,刘冬冬,贡晓红

(哈尔滨商业大学 金融学院,哈尔滨 150028)

影子银行风险度量及预警体系构建

刘任重,刘冬冬,贡晓红

(哈尔滨商业大学 金融学院,哈尔滨 150028)

基于系统性和非系统性风险共24个变量,运用Logit模型实证估算了我国影子银行的风险程度,并建立了相应风险预警机制。实证结果表明,影子银行的系统性风险程度主要与CPI增长率、存贷款增长率、社会总体融资规模增长率和财政赤字比率等变量呈正相关关系;非系统风险与影子银行资本充足率、存贷款比率、票据融资占比、银行信托合作理财产品占比、资本收益率和资产流动性比例相关。通过计量模型实证估算影子银行风险系数,并建立具体变量的风险预警机制,使影子银行实体组织能充分了解运营风险变化,合理做好风险规避措施,充分发挥影子银行促进经济增长。

影子银行;Logit模型;风险度量

一、引言

近年来,互联网金融平台的崛起、银行理财和民间借贷爆发式的增长将游走于金融监管体系之外的影子银行进入公众视野,将高效和便利带给公众的同时,也带来了相应的风险与损失。从泛亚贵金属投资平台的倒闭到农行的票据兑付危机,包括e租宝在内的近千家P2P平台的倒闭和跑路,给投资者带来的损失非常惨重。影子银行

因其游离于监管体系之外的重要特征,没有得到正确的监管,放任式的发展终会导致危机集中爆发。从金融市场实际运行情况来看,影子银行虽然为金融创新的重要手段,在促进金融发展方面起到了重要的作用,但是其本身所隐含的危机使其在各个领域臭名昭著。影子银行自身包含重大风险这一认知已经被广泛接受,因此防范影子银行风险,加强影子银行监管成为业界、学界、国际组织不可推卸的责任。

二、研究动态

首先是影子银行的概念,Paul McCulley(2007)最早定义影子银行为“脱离于监管体系,虽不是银行却履行银行职能的各类金融机构[1]”。美国次贷危机之后,针对影子银行的研究大量涌现,但是由于研究主体不同、研究角度差异等原因,对其内涵的界定一直没有达成共识。Gorton(2010)认为除了银行外的实体组织,商业银行资产负债表外业务活动也能构成影子银行的活动,因为银行的表外业务同样不受金融监管[2]。金融稳定理事会(Financial Stability Board,FSB)做了总结性的定义:没有纳入监管体系的一切信用中介和信用经营活动,都属于影子银行范畴。国内学者刘澜飚、宫跃欣(2012)提出“类影子银行”概念,虽然我国不像成熟金融市场经济体那样存在影子银行金融机构,但是在实际运行中有许多业务都具备影子银行的性质,“类影子银行”在我国是普遍存在的,机构类影子银行可以被看作是狭义上的影子银行,而广义上的概念还可以包括“类影子银行”业务。在国内,银行、非银行金融机构和互联网金融平台普遍存在的理财产品、金融信托产品等都可以划分为影子银行[3]。

关于影子银行风险的生成,Gorton &Metrick(2010)认为,金融监管不到位是影子银行迅速发展的外部因素[4]。在此背景下,非银行类金融机构发展速度加快,银行资金中介体功能逐渐被边缘化,息差收入下降,导致银行类金融机构的生存空间受到挤压,所以银行也开始寻求突破与创新,发展表外业务,风险在不断积聚。王国刚(2010)认为,影子银行能够逃避金融监管的主要原因在于其透明度较低,构成影子银行体系的金融衍生品定价也比较复杂,为逃避监管而进行的包装和结构化设计加速了影子银行的发展进程[5]。钟伟、谢婷(2011)也认为正是监管的不到位,才导致影子银行迅速崛起[6]。由于监管部门对待影子银行不设置像传统商业银行一样的资本充足率和准备金标准,影子银行一般都是通过高杠杆率获得资金,自有资金规模较小。这种缺乏保障的运作方式使得影子银行风险激增,风险积聚速度也更为迅速。

关于影子银行风险的监管,Calmes &Theoret(2011)的研究结果认为,传统的影子银行监管方式在监管角度等方面都难以适应金融创新导致的新的风险变化,影子银行的风险更多集中在表外业务,而《巴塞尔协议III》把银行的表外业务融资券类业务也纳入了风险监管范围,所以在影子银行风险监管方面会比《巴塞尔协议II》更有优势,但是其具体监管结果如何还需要时间去检验[7]。王达(2012)认为管理者对金融监管制度的创新要比金融创新更加深入透彻,这样才能抑制不良创新支持正确的创新[8]。朱孟楠、叶芳(2012)认为,对于传统金融业务和新兴金融活动的监管应该持相反的态度,即对传统金融施行较严监管时可适当放松对新兴金融活动的监管,相反,则对新兴金融活动施行较严的监管[9]。

三、理论模型和数值模拟

(一)理论模型

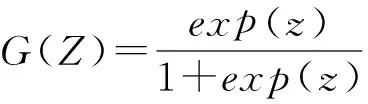

Logit 模型是最早产生的离散选择模型,由外国学者Luce(1959)根据IIA特性首次导出;Marley(1965)研究了效用非确定项分布的形式特征,证明了分布函数可以推导出Logit模型。Logit模型后来被应用到经济学、管理学、心理学等领域,也是目前使用最广泛的一种回归模型。考虑以下的二元模型:

则Yi的概率函数为P(Yi)=PiYi×(1-Pi)(1-Yi),i=1,2,3…n

根据极大似然函数法便可求出α和β。

(二)数值模拟

1.系统性风险指标

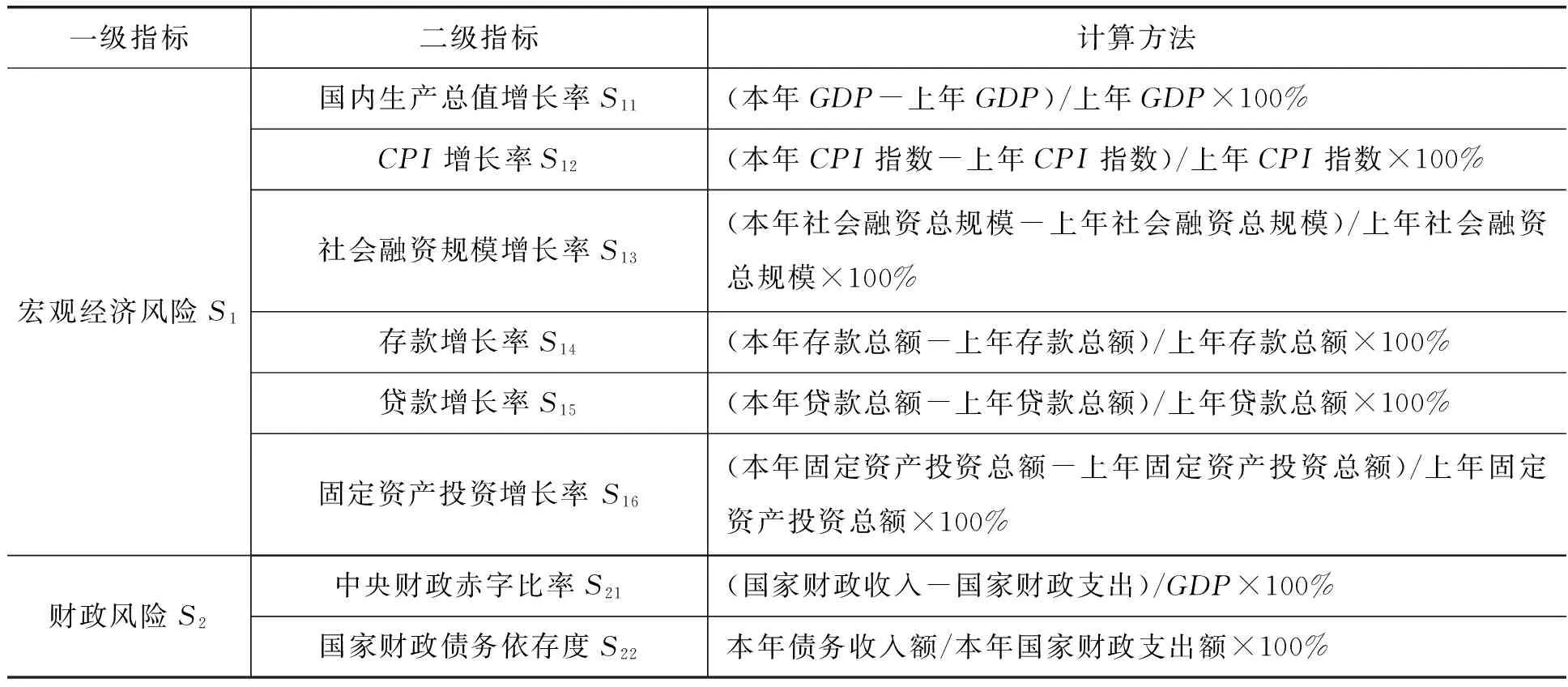

系统性风险是指市场风险,是影子银行面临的外部风险。系统性风险是影子银行发展中不可避免的宏观经济风险,本文从宏观的经济风险和财政风险两个角度对影子银行的系统性风险进行指标选取。其中,宏观经济风险以S1表示,财政风险以S2表示,见表1。

表1 系统性风险S评价指标体系

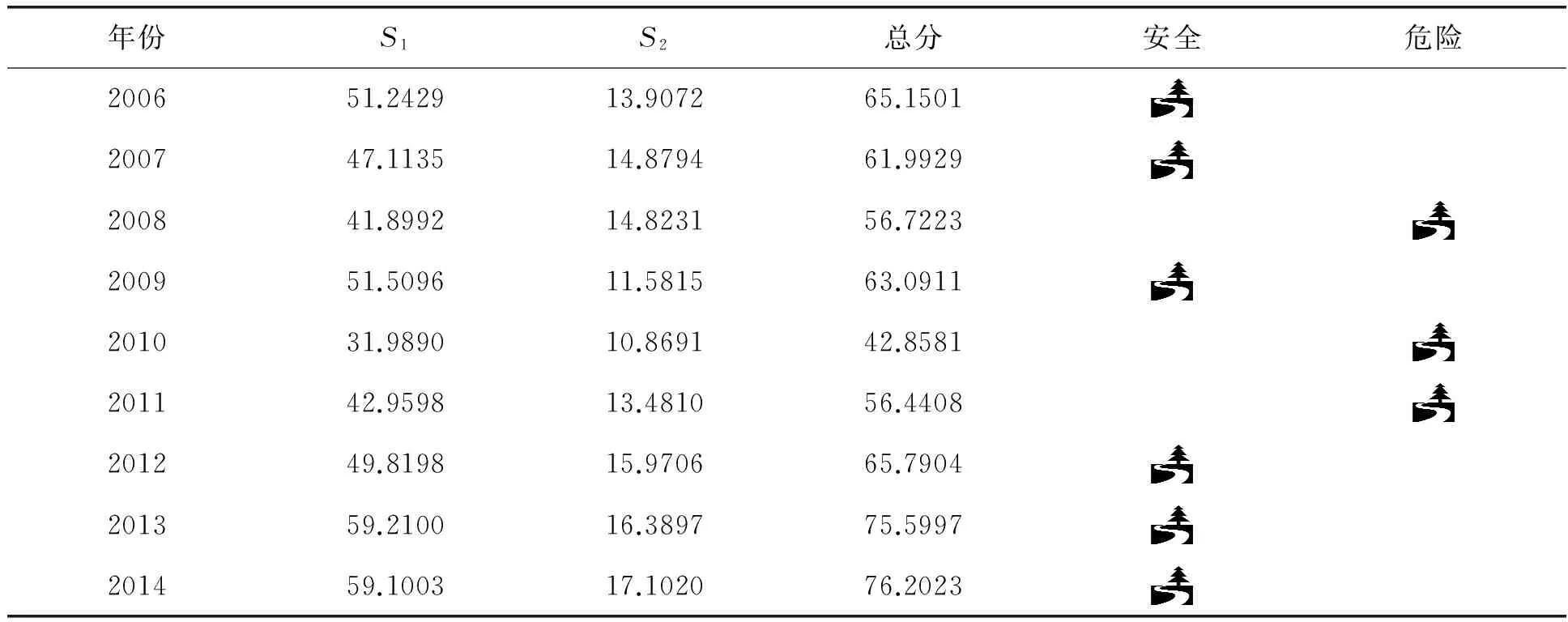

在系统性风险中共有8个二级指标,结合国内外学者和经济金融组织在风险指标分析中的经验,对不同的指标设置风险状况临界值。风险状况依次为安全、关注、危险以及高危四个层面,设定的分值段为80-100、50-80、20-50以及20分以下。为了能够提高数据分析的简洁性,保证数据处理过程以及结果的清晰,对于同影子银行风险成正比的指标设定为反向指标,同影子银行风险成反比的指标设定为正向指标,再设定在临界值(WL~WH,WL 从表2影子银行风险评价结果中可以看出,在2006—2014年这九年的时间中,处于危险状态的年份为三年,其余六年时间为安全年份,虽然风险年份占比并不是很高,但是数据表现出来一个较为明显的特点:被认为是安全的六年当中,得分最高的年份仅为76.2023分,最低的年份为61.9929分,距离危险水平的差距非常小。从表2得出结果来看,基本同经济危机发生以及经济走势相吻合,证明得出的结论比较有价值。 表2 2006—2014年影子银行系统性风险状况评价结果 注:60分以上为安全等级,60分以下为风险等级 2.非系统性风险指标 非系统风险也称内部风险,是影子银行自身存在的风险,可以通过强化自身管理、提升风险控制水平等方式进行干预。该部分风险是监管部门着重应该注意的风险。一般来讲,影子银行的非系统风险包含信用风险、监管套利风险以及流动性风险等,本文在非系统性风险指标建立过程中主要参照这三种风险。 表3 影子银行业务非系统性风险评价指标体系 非系统性风险的度量和系统性风险类似,评价系统由若干个临界区间组成。影子银行内部风险根据监管部门对风险进行检测的各项指标,同样分为安全、关注、危险以及高危四个层面,设定的分值分别为80—100、60—80、40—60以及40分以下,对于能增加影子银行风险的指标设定为反向指标,能降低影子银行风险的指标为正向指标,在此基础上再设定在临界值(WL~WH,WL 表4 2006—2014年影子银行非系统性风险状况评价结果 注:80分以上为安全等级,80分以下为风险等级 从表4中可以看出,2011—2014年这四年的风险状况要明显优于前四年,但是仍表现出差距不明显的特征。虽然并没有年份表现出严重的风险状态,但是也不存在绝对安全的年份,可见影子银行非系统性风险的防范还需要持续关注。 从结果中可以看出,影子银行非系统性风险目前的状态还是较为乐观的。具体原因在于,虽然我国影子银行总体规模和不良资产比例等都有所增加,但是影子银行内部在资本充足率、拨备覆盖率等指标都实现了稳定增长,包括不良资产指标在内的各个指标同国际指标值相比都较为乐观,如2013年的资本充足率达到了13.36%,较《巴塞尔协议》规定的8%资本充足率的指标已经高出一大截,在降低风险方面具有重要的作用。需要注意的是,影子银行流动性风险中,中长期贷款的比例在几年中有所上升。近些年,市场中超短期理财产品和高利率理财产品等不断出现,也向监管部门敲响了警钟,期限错配导致的流动性风险问题需要进一步关注。 (一)系统性风险预警模型构建 系统性风险各指标对于总体系统性风险系数的贡献率评价构成系统性风险预警模型,基于表2的数据进行Logit回归分析,便能得出各指标对于总体风险系数的贡献率,即风险系数对于各指标的变动敏感程度。在数据的处理中,考虑到S1指标种类繁多,而能够真实有效利用的数据量偏少,仅有9个年份,因此本文在对数据进行回归分析过程中首先将数据进行季度化处理,以提高回归分析结果的稳定性。本文将Yi定义成因变量,将季度化处理之后的36个S1和S2的数据作为自变量。当Yi=1时,表示发生了系统性风险信号,而Yi=0时,表示并未出现系统性风险信号。Logit回归过程使用Eviews6.0软件进行。宏观经济风险对各指标敏感程度输出结果见表5,财政风险结果见表6。 表5 宏观经济金融风险 Logit 模型输出结果 从表5中可以看出,对影子银行外部风险影响较为显著的几个指标分别为CPI增长率S12、社会融资规模S13和存贷款增长率S14、S15。在宏观经济金融风险构成因素中,绝大部分因素都和总体风险系数成正相关关系,意味着其中影响因素越大,风险也就越大。 表6 中央财政风险Logit模型输出结果 从表6中可以明显看出,中央财政风险的两个指标和系统性风险之间同样呈现正相关关系,但是从p值来看,S22系数显著为零的概率高达19%,所以影响财政风险的指标只有债务依存度S21,债务依存度越高,则财政风险越高。对比上述两个模型,第一个模型AdjustR-squared为0.95,模型解释力度较强,第二个模型构建的AdjustR-squared为0.75,较第一个模型有所下降,不过总体来说,宏观风险系数的敏感程度模型构建成功。我们可以依据各具体指标变化来预测总体风险变化,做到风险合理规避。 (二)非系统性风险预警模型构建 利用表4的评分结果,同样是季度化处理后建立非系统性风险指标敏感系数分析(方法与前文系统性风险的构建一致)。将U1的9个评价指标进行平稳性统计检验,结果显示有4项指标不是平稳变量,所以本文最终选取其中5个指标进行回归分析。令Yi为被解释变量,Yi=1时表示出现了非系统性风险,而Yi=0时表示风险状况较好,解释变量是U11U14U15U16U18季度化后的20个数据。Logit回归分析结果见表7。 表7 信用风险Logit模型输出结果 U1预警模型中LRstatistic的值为190.60278,Prob的值为0.0003258,McFaddenR-squared的值为 0.672587,拟合效果较好,Logit模型的构建整体显著性好。资本充足率U11、银信合作理财产品占比U14、委托贷款占比U16和票据融资占比U18对非系统性风险影响系数显著不为零,系数显著。其中,资本充足率U11和非系统风险呈负相关关系,说明资本充足率越高,影子风险则越小。银信合作理财产品占比U14和票据融资占比U18与非系统性风险之间则是正相关关系,即指标越大,非系统性风险就越大。委托贷款占比U16的系数也为负数,且模型显著,说明委托类贷款也是影子银行业务的一种,委托贷款越大,则运营风险也越大。 U2数据中LRstatistic的值为 15.15833,其相关概率值为 0.000384,McFaddenR-squared的值为 0.899905,拟合效果较好。从表8可以看出:流动资产比例U21和影子银行非系统性风险呈负相关关系,即流动资产比例越大,企业应付普通的资金周转能力越强,风险越低。存贷款比率U22比率越大,影子银行业务风险则越大。 表8 流动性风险Logit模型输出结果 表9 管套利风险 Logit 模型输出结果 U3预警模型中,McFaddenR-squared的值为 0.396370,模型解释度不高。从表9可以看出,U31(非利息净收入)和影子银行非系统性风险呈正向相关,非利息净收入是影子银行从传统存贷款业务之外获得的收入,风险系数较高,若非利息收入越高,影子银行的运营风险也越大。U32(资产利润率)、U33(资本收益率)和U34(利润增长率)从理论上来说能降低影子银行的非系统性风险,结果证实了这种观点。但是,U34系数为零,假设p值超过了10%,在放松假设的情况下,能通过检验。 基于影子银行规模不断扩大,风险不断积聚的背景下,运用Logit模型实证估算了我国影子银行的风险程度,并建立了风险对应的指标敏感系数评价机制,即风险预警体系。经评测,影子银行的系统性风险在2008年次贷危机后明显恶化,表现出了较高的风险系数,2012后风险状况逐渐好转。非系统性风险即影子银行的运营风险在样本区间内,前期2006—2010年表现出风险较高,2010年之后运营风险有所下降,这是处于监管体系下的实体银行的影子业务实证结果,游走于监管体系之外互联网金融和民间借贷等组织的风险状况却在不断积聚。所以,当务之急是把影子银行体系纳入监管体系内,合理规避风险业务爆发式增长,控制风险的积聚。与影子银行系统性风险呈正相关的指标有:CPI指数增长率、社会融资规模增长率、存款增长率、贷款增长率和中央财政赤字比率等,当这些指标出现非理性增长时,说明系统性风险已经在积聚,影子银行业务应做好风险准备,合理收缩风险业务。与影子银行非系统性风险正相关的指标有:银信合作理财产品占比、委托贷款占比、票据融资占比、存贷款比率、非利息净收入占比,影子银行的风险会随着这些指标的增长而上升,其中非利息净收入对风险的影响系数最大,说明当影子银行风险上升时,应合理控制高风险收入,避免风险上升到不可控状态。通过指标测算影子银行的风险系数可以做到对风险的良好控制,引导影子银行合理健康发展,发挥对经济增长的促进作用。 [1] Paul and McCulley. “ Teron reflections”, Global Central Bank Focus, PIMCO, 2007 [2]Gorton, Gary and Andrew Metric. Securitized Banking and the Run on Repo[R]. Yale ICF Working Paper No. 09-14, 2010 (9) [3]刘澜飚, 宫跃欣. 影子银行问题研究评述[J]. 经济学动态, 2012,(2): 128-132. [4]Gorton, Gary and Andrew Metric. Regulating the Shadow Banking System[J]. Brookings Papers on Economic Activity, 2010,(2): 261-312. [5]易宪容, 王国刚. 美国次贷危机的流动性传导机制的金融分析[J]. 金融研究, 2010,(5):41-56. [6]钟伟, 谢婷. 影子银行系统的风险及监管改革[J]. 中国金融, 2011,(12): 33-35. [7]Calmès, C. , Théoret, R. The Rise of Shadow Banking and the Hidden Benefits of Diversification[R]. Département des Sciences Administrative , UQO, 2011. [8]王达. 论美国影子银行体系的发展、运作、影响及监管[J]. 国际金融研究, 2012,(1):35-42. [9]朱孟楠, 叶芳. 影子银行体系的监管问题——基于最优资本监管模型的分析[J]. 国际金融研究, 2012,(7):49-56. [责任编辑:赵春江] The Measurement of Risk of the Shadow Bank and Establishing of a Warning System LIU Ren-zhong,LIU Dong-dong, GONG Xiao-hong (School of Finance, Harbin University of Commerce, Harbin 150028,China) This article using the Logit model estimates the degree of risk of shadow banking in our country based on the systematic and unsystematic risk, total of 24 variables, and to establish the corresponding risk early warning mechanism. The conclusionshow that the level of systemic risk of shadow banking mainly relevant to the consumer price index growth rate, growth rate of deposit and lending, social overall financing scale growth and deficit ratio variables; Unsystematic risk of shadow bank related to capital adequacy ratio, deposit and lending ratio, bill financing proportion, bank trust cooperation financial product ratio, return on capital and liquidity ratio. Through the shadow banking risk measures and establishing the risk early warning mechanism, to avoid operation risk, guide the shadow banking develop well, let the shadow banking system play their role in the promotion of economic and people's livelihood. Shadow Bank; Logit model; The measurement of risk 2015-12-21 国家社会科学基金项目“金融错配与技术进步”(14BJL032) 刘任重(1978-),男,黑龙江哈尔滨人,副教授,从事投资理论与政策方面研究;刘冬冬(1991-)男,安徽安庆人,金融学专业硕士研究生,从事投融资方面研究;贡晓红(1989-),女,河北石家庄人,硕士研究生,从事金融衍生工具研究。 金融理论与实务 F822;F830.593 A 1671-7112(2016)04-0042-08

四、风险预警模型构建

五、结论

猜你喜欢

中国新闻周刊(2021年9期)2021-03-29 20:33:56High Technology Letters(2017年3期)2017-09-25 12:53:30小学生时代·大嘴英语(2016年11期)2017-01-19 12:59:11中国老区建设(2016年3期)2017-01-15 13:53:21中国男科学杂志(2016年5期)2016-12-01 05:20:21读者(2016年20期)2016-10-09 09:42:34创新作文(小学版)(2016年20期)2016-08-22 09:11:22作文大王·笑话大王(2016年3期)2016-03-11 11:40:16上海国资(2015年8期)2015-12-23 01:47:31小星星·阅读100分(低年级)(2015年7期)2015-10-21 08:37:28