产品市场竞争、董事会异质性对技术创新的影响——来自民营上市公司的经验证据

2016-09-01 09:47李长娥谢永珍

华东经济管理 2016年8期

李长娥,谢永珍

(1.山东大学 管理学院,山东 济南 250100;2.山东建筑大学 商学院,山东 济南 250101)

●管理视野

产品市场竞争、董事会异质性对技术创新的影响——来自民营上市公司的经验证据

李长娥1,2,谢永珍1

(1.山东大学 管理学院,山东 济南 250100;2.山东建筑大学 商学院,山东 济南 250101)

摘要:文章采用多层线性分析方法,以民营上市公司2011-2014年的数据为样本,对产品市场竞争、董事会异质性与企业技术创新的关系进行了实证研究。结果表明:董事会的平均受教育水平对民营企业R&D支出产生明显的促进作用,董事会教育水平异质性和专业知识异质性与民营企业R&D支出没有显著性影响,职能背景异质性对民营企业R&D支出的影响随着行业竞争程度而变化,产品市场竞争对民营企业技术创新是一个非常重要且不容忽视的影响因素。研究结论对于民营企业完善董事会结构具有较强的借鉴意义。

关键词:董事会异质性;技术创新;产品市场竞争;民营企业

[DOI]10.3969/j.issn.1007-5097.2016.08.018

一、引 言

2015年3月13日国务院出台了《关于深化体制机制改革加快实施创新驱动发展战略的若干意见》,如何有效地提高企业的创新能力已成为中国社会亟待解决的重要课题,也成为政府、企业与学术界关注的热点问题。民营企业作为一种主要的企业组织形式,已成为我国国民经济的重要组成部分,是我国国民经济中最为活跃的经济增长点。已有研究表明,董事会特征对企业技术创新投入的影响根据控股股东类型而产生权变[1]。因此,单独研究民营企业创新能力是有必要的,并对促进国家经济发展具有举足轻重的作用。理论界和实务界都热衷于研究究竟是什么驱动了创新。一个重要的因素就是研发支出(以下简称R&D支出)[2]。R&D支出是企业产品创新的主要来源,通过开发新产品、流程或服务创造未来的竞争优势[3]。然而,R&D活动通常具有巨大的不确定性、冗长的过程和复杂的任务等特点,若缺乏有效的指导和充足的资源公司很难发展成有效的创新能力[2]。而“开发、保持和监督公司的核心竞争力”是公司董事会的重要职能,具有异质性的人力资本和社会资本的董事会可以为公司提供创新决策所需的信息和资源,并能履行研发活动的监督职责,从而激励公司进行创新活动并能产生更好的创新方案。

董事会异质性是在团队异质性的基础上发展起来的。所谓团队异质性是指团队成员在某一属性上的不同和差异,强调的是团队成员在某一属性上的分布特征和差异化程度。Pelled(1999)将异质性分为两类:高工作相关异质性(highly job-related diversity)和低工作相关异质性(lowly job-related diversity)。前者包括教育背景异质性、职能背景异质性、任期异质性等;后者即人口统计学特征上的异质性。与低工作相关异质性相比,高工作相关异质性对团队行为和绩效有更强的影响力,更有助于激发建设性辩论和多种观点的互动[4-5]。鉴于此,本文主要关注高工作相关异质性变量(教育背景、专业知识和职能背景)对民营企业R&D支出的影响。另外,董事会的创新决策可能不仅受董事会团队特征的影响,而且还受企业特征和外部环境等多个层面因素的,企业创新决策往往是不同层面交互作用的结果。然而,目前已有的研究更多的是关注单一层面的影响因素,如董事会团队层面对R&D支出的影响[6-7],或产品市场竞争对企业创新的影响[8]。这些研究对企业创新实践有一定的启示,但忽视了团队和外部环境的相互作用和相互影响。鉴于此,本文引入产品市场竞争这一外部治理机制,依据产品市场竞争程度将研究样本进行分层,采用多层线性模型(HLM)对董事会异质性与民营企业R&D支出的关系进行研究,克服了传统OLS回归方法的不足,使估计结果更加准确。

二、理论分析与研究假设

(一)高层梯队理论、资源依赖理论与董事会异质性

高层梯队理论认为,高管人员的个体特征(年龄、性别、种族、教育程度、从业背景等)反映了他们的认知偏差,这些认知偏差决定了他们如何理解公司所处的环境、面临的问题及解决问题的方式[9-10]。在同质性的决策群体中,决策者倾向于关注所熟悉的领域,导致决策往往是有偏见的[9]。相反,因为包含多样化的知识来源,异质性团队拥有广泛的想法和信息,这些独特的想法和信息影响着创新机会的识别、开发和决策的选择[11]。在识别阶段,异质性的董事会能确定新的创新机遇;在开发阶段,多样化的团队能提出各种各样的想法来设计解决方案;由于异质性提供更多的信息,在选择阶段可以进行更全面的评价。群体决策的相关实证研究也支持这一观点,与同质群体相比,面对复杂的任务,异质性的群体能产生更高质量的决策和通过认知冲突能产生更多的创新方案[12]。

资源依赖理论认为,公司的生存取决于从外部环境中获取关键资源的能力[13],而董事会可以从外部环境获得关键的信息和有价值的资源,从而降低公司战略决策的不确定性[14]。基于资源依赖理论,Hillman and Dalziel(2003)引入了董事会资本(人力资本和社会资本)这一概念,用董事会资本代理衡量董事会监督和资源提供的能力[15]。他们指出,董事会资本对于资源的有效监督和提供来说是必需的,因为董事会可以在公司战略制定等重要方面提供建议和指导,获取公司之外的信息,通过人际关系优先获取有价值的资源、技能、专业知识和合法性[13]。作为由精英组成的、制定战略决策的团队,董事会成员的知识背景是决定董事会决策效果的先决条件[16]。异质性的董事会拥有更丰富的知识、技能和外部网络资源,这样能有助于信息的获取和问题的解决。Forbes and Milliken(1999)认为,若董事会给高管或CEO提供更好的决策建议,其应整合各个功能领域的知识并能把这些知识运用到公司实际中[4]。

(二)研究假设

1.董事会受教育水平与R&D支出

董事受教育水平将影响其对事物的判断和分析能力。受教育水平反映了个人的知识和技能水平。较高的教育水平有助于开发个体用于学习和处理信息的更有效方法,而不是死记硬背或是生搬硬套[17]。学习理论表明,受教育的个体通过类比可以将具体情况进行抽象处理,但是这种类比的能力不是天生具备的而是通过学习锻炼出来的[18]。受教育水平越高的个体能从复杂事物中看到其本质,也能以更加系统的方式、从定性的角度、运用结构化的知识来分析问题。由于R&D活动通常具有巨大的不确定性、冗长的过程和复杂的任务等特点,致使公司创新决策极具复杂性和困难性,这势必对创新决策者——董事会的认知能力和信息处理能力有着更高的要求。董事会的受教育水平越高,拥有的知识结构越全面,越有能力满足R&D决策所需的复杂要求,从而董事会能更加科学地、有效地进行创新决策的制定工作。

董事受教育水平将影响董事对风险的态度。有研究表明受教育水平越高的个体更善于接受新事物[19]。董事会成员受教育水平越高,对知识和信息的甄别、获取、开发、分解和使用的能力越强,从而能以更客观和理性的态度面对创新活动中隐含的风险,提高企业进行创新战略的概率。这一观点也得到了实证的验证,例如,李小青和周建(2012)研究发现,平均受教育水平越高的董事会有更强的动机增加企业的R&D支出[6]。何强和陈松(2011)以2004-2007年623个制造业上市公司为样本,研究发现,制造业上市公司董事会受教育水平与研发投入正相关[7]。

基于以上分析提出假设1。

H1:董事会受教育水平与民营企业R&D支出呈正相关关系。

2.董事会受教育水平异质性与R&D支出

教育水平的高低更多的是提升信息加工的深度,而受教育水平的异质性代表着信息来源和处理的广度。社会科学的研究表明,不同的教育背景代表着不同的社会地位、关系网络和职业发展路径[20]。团队教育背景多样性能丰富团队成员的视野,促进团队的信息加工。一般来讲,高学历的董事会成员其理论功底更扎实,低学历的董事其实践经验更丰富,教育背景异质性可以为董事会提供多样化的信息,对现象有着更深层次的理解,对于战略制订、战略目标、战略计划等的分歧性观点也越多,相互碰撞的结果将有助于提高战略决策质量。受教育水平异质性能够提升信息使用的广度和深度[21],在建议和监督高层管理者时体现互补优势[22],促进团队成员彼此之间的相互依赖,增进团队成员之间的沟通,进而促进创新活动的产生[23-24]。董事会受教育水平异质性能促进积极的团队交互,培育积极的创新氛围,提供适用的和建设性的建议,进而促进民营企业的R&D支出。

基于以上分析,提出假设2。

H2:董事会受教育水平异质性与民营企业R&D支出呈正相关关系。

3.董事会专业知识异质性与R&D支出

教育水平反映了个人知识和技能水平的深度。俗话说,“隔行如隔山”,山就是特定的专业知识。因此,对于错综复杂的、模棱两可的创新决策,决策者不仅具有较高的专业知识水平,更重要的是需要更广阔的知识来源。专业知识异质性的团队就是将承载着不同学科知识、运用不同思维模式、具有不同价值观的人聚拢在一起,实现异质性知识的耦合[25]。团队成员知识和经验的多样性能显著促进团队的学习,通过团队学习综合个体的信息,不仅形成新的信息,也形成了对问题的新理解[26]。董事在履行监督和战略职能时,需要从公司经营、管理、财务、法律等多领域来发现问题。在董事团队中引入不同专业背景的人才,能够集众家之所长,使问题的分析、解读更全面,进而促进其监督和战略职能的发挥。因此,本文认为,董事会团队专业知识的异质性程度越高,进行创新活动的能力越强。异质性的专业知识可以使董事们对公司发展策略有更多的理解,其视角变得更加开阔,同时打破思维定式,有利于创新决策的制定。Barker and Mueller(2002)、Hitt and Tyler(1991)均发现管理者具备的专业学位类型会对他们做出的战略决策产生影响,获得科学与工程学位的管理者与企业研发投资呈正相关[3,17]。Yermack (2006)和Hsu(2010)研究表明,具有经济管理相关知识的董事能促进公司绩效[27-28]。此外,Agrawal and Knoeber(2000)指出,具有法律知识背景的董事往往拥有政治资源,这也是企业所需的[29]。Kim and Lim (2010)、Sitthipongpanich and Polsiri(2013)均认为,董事会异质性的专业知识能为管理者提供更广泛的建议,促进企业创新活动,进而提升公司绩效[30-31]。

基于以上分析,提出假设3。

H3:董事会专业知识异质性与民营企业R&D支出呈正相关关系。

4.董事会职能背景异质性与R&D支出

团队职能异质性(functional heterogeneity)主要指团队的成员在职能背景(工作经验)方面的差异。当企业精英做出决策时,会受到他们过去经验的影响[32-33]。董事讨论公司重大决策时,思考问题的出发点往往以过去的职能背景为主,职能背景相似的董事对相同问题持相似的观点,因此,共同的职能背景有助于团队成员形成共同的认知模式,增加团队凝聚力[34]。职能背景相同的团队成员更容易从相同的角度作为出发点达成一致的观点,虽然这有助于节省讨论的时间,提高决策效率,但是这种统一性可能会降低团队集体决策的质量。尤其是作为公司最高决策机构——董事会,其讨论的都是公司重大决策,这些决策复杂多变、不确定性很大,并且这些决策不仅关乎公司目前现状,而且关系到公司未来的持续性发展,所以具有异质性职能背景的董事会在一定程度上能拓宽决策选择的范围,更有助于形成新颖多样化的观点,这样更有利于企业做出创新性的变革[35]。Bantel and Jackson(1989)和Smith et al.(2005)均认为,团队职能异质性能够激发技术企业的知识创造力[23,36]。Tuggle et al.(2010)认为,董事会职能背景异质性代表董事会团队认知基础的多样性,能够为公司决策提供更广阔的视角,增加董事会成员对创业问题的讨论[37]。李小青和周建(2012)发现,董事会成员职能背景异质性对企业创新战略具有积极的影响[6]。因此,本文认为,董事会职能背景异质性有利于促进民营企业R&D支出的增加。

基于以上分析,提出假设4。

H4:董事会职能背景异质性与民营企业R&D支出呈正相关关系。

5.产品市场竞争、董事会异质性与民营企业R&D支出

良好的公司治理需要内部治理结构和外部治理机制的共同作用。董事会是现代企业的内部治理核心,是影响R&D支出的关键内部因素。产品市场竞争作为一种重要的外部治理机制,主要通过产品市场竞争的压力所产生的破产威胁对公司管理者(包括董事会和经理层)进行有效的激励和监督。产品市场竞争使公司面临着严峻的经营环境,管理者为了避免由于管理不善而被免职的风险,不得不为了提高公司竞争力而加大创新力度。所以,产品市场竞争是促进管理层进行创新的重要外部条件。然而,产品市场竞争程度不同对公司创新投入的影响程度不同。例如,Blunder et al.(1995)研究表明,产品竞争程度越低,公司创新的速度就越慢。何强和陈松(2011)以2004-2007年披露R&D投入的623个制造业上市公司为样本,运用多元线性回归方法,研究结果表明:董事会学历与制造业研发投入正相关,并且资本与知识密集型行业董事会学历及其分布对R&D投入的影响程度高于劳动密集型行业[7]。产品竞争程度对创新有不同程度的影响,国内学者已开始探讨产品市场竞争对董事会治理与技术创新或公司绩效关系的调节作用[38-40]。然而,产品市场竞争与董事会治理对公司技术创新究竟是替代还是互补还没有一致的结论。目前关于产品市场竞争和董事会治理之间关系的实证证据还非常少,并且现有文献大部分研究采用简单的OLS方法,将所有的企业放在同一层次进行分析,忽视了企业是嵌套于不同竞争程度的行业之中的。产品市场竞争是公司进行技术创新投入的重要条件,产品市场竞争程度越强将会增强公司的破产压力,从而会降低组织松懈的程度,激励董事会加大创新力度;当面临的竞争程度较弱时,公司并没有太大的经营压力,董事会也就没有充分的积极性和动力对公司进行治理,R&D支出较低。因此,本文认为,产品市场竞争程度对董事会异质性与民营企业R&D支出具有正向的促进作用。故提出假设5。

H5a:产品市场竞争程度调节董事会平均受教育水平与民营企业R&D支出的关系,产品市场竞争越激烈,董事会平均受教育水平对民营企业R&D支出的影响越大;

H5b:产品市场竞争程度调节董事会受教育水平异质性与民营企业R&D支出的关系,产品市场竞争越激烈,董事会受教育水平异质性对民营企业R&D支出的影响越大;

H5c:产品市场竞争程度调节董事会专业知识异质性与民营企业R&D支出的关系,产品市场竞争越激烈,董事会专业知识异质性对民营企业R&D支出的影响越大;

H5d:产品市场竞争程度调节董事会职能背景异质性与民营企业R&D支出的关系,产品市场竞争越激烈,董事会职能背景异质性对民营企业R&D支出的影响越大。

三、研究设计

(一)样本选择

本文选取了我国2011-2014年沪深两市的民营上市公司为样本,在经济新常态下,民营上市公司面临着更大的市场竞争。为了保证数据的客观性和可比性,R&D支出数据均取自样本公司资产负债表附注中“开发支出”项目的本年增加数额,通过手工搜集整理所得。董事会受教育水平数据根据国泰安数据库基础数据计算得到,董事会专业知识和职能背景均通过国泰安人物简历、wind人物库、百度搜索等手工搜集整理所得。在确定研究样本后,借鉴国内研究的通行做法,对样本做如下调整:剔除在2011-2014年被ST以及*ST的公司,剔除董事会特征和财务数据不全的公司,剔除企业R&D支出数据披露不全的公司,最后筛选得到563个有效的样本点。

(二)变量定义

1.被解释变量

R&D支出(记为RD)是测度技术创新的常用指标,通常采用R&D支出与公司销售收入或资产总额的比值来衡量[1,41-42],由于R&D投资通常在产品开发的前几年很少有收入[43],所以,本文选择R&D支出与资产总额的比值来衡量R&D支出。

2.解释变量

关于董事会异质性,本研究使用Blau(1977)的异质性指数来测量,即Blau指数=1-ΣPi2,其中Pi是第i类董事会成员所占比例,Blau指数取值界于0~1之间,取值越大,说明董事会成员的异质性程度越高。

董事会受教育水平(Edu):本文将董事会成员获得的最高教育水平分为5个层次:低于大专学历、大专学历、本科、硕士和博士,依次赋值为1、2、3、4、5。用董事会成员的受教育水平的平均数来衡量董事会受教育水平,记为Edu。

董事会受教育水平异质性(Bedu):依据划分的5个层次的教育水平,董事会受教育水平异质性被定义为:

董事会受教育水平异质性=

其中,edui为每一个教育水平的董事人数。

董事会专业知识异质性Bmaj:目前国内外关于董事会异质性研究很少涉及董事会成员的专业知识,本文借鉴Sitthipongpanich and Polsiri(2013)的做法,将专业分为六个类别:①会计、金融、经济、管理类;②法律;③理工科;④医学;⑤以上分类中两个及以上兼有;⑥其他[31]。

董事会专业知识异质性=

其中,majori为每一个专业类别的董事人数。

董事会职能背景异质性Bfun:本文借鉴Hillman et al.(2000)的做法,将董事的职能背景分成三类:业务专家型、支持专家型和社会影响型[44]。业务专家是指在综合管理方面拥有重要知识和专业技能的董事,主要体现为现在或曾经在一些公司担任高级管理人员。支持专家是指法律专家(如律师)、金融专家(如银行家、风险投资家和投资银行家等)以及销售和营销专业人士。社会影响型包括政府官员、高校或研究机构的学者或其非营利组织中拥有权力和值得尊重的人。

董事会职能背景异质性=

其中,functioni为每一种职能背景的董事人数。

3.调节变量

产品市场竞争PMC:目前最常用的衡量产品市场竞争程度的指标有产业市场集中率、赫芬德尔指数(HHI指数)、交叉价格弹性、规模以上企业数目等。产业市场集中率度量的是行业中最大的N家厂商的产出占行业总产出的比例,它反映不出企业之间行为的相互影响程度,即它难以准确衡量企业之间的竞争强度。而由于企业定价资料难以得到,交叉价格弹性指标难以计量。对于上市公司而言由于收入差异不大,HHI指数也不能合理地反映了产业的市场集中程度。鉴于数据的可获得性和客观性,本文选择规模以上企业数目来衡量产品市场竞争程度。依照证监会发布的《上市公司行业分类指引(2012)》,根据门类和大类划分行业(即行业代码的前三位),统计民营上市公司的数量。

4.控制变量

借鉴赵琳等(2013)、Sitthipongpanich and Polsiri (2013)、周建等(2012)等对董事会异质性与R&D支出关系的研究[1,31,34],本文选取的控制变量包括:董事会特征、公司特征和外部环境三类。董事会特征有独立董事比例、董事会薪酬激励、董事会会议次数;公司特征有公司规模、资产负债率、成立年限、前期公司业绩、公司成长性;外部环境主要控制年度因素。变量定义详见表1所列。

表1 控制变量的选取

(三)研究模型与研究方法

本研究创建了包含企业层和行业层的两层模型,本研究的样本企业嵌套于各自行业之中,企业隶属于不同行业,每个行业内部的企业之间存在较强的同质性,即组内相关,而每个行业之间存在明显差异,即组间异质性,而传统的OLS假定企业之间完全独立,这与现实不符,可能导致统计结果存在偏差。因此,本文采用多层线性模型分析软件HLM6.02对数据进行分析,层1反映企业特征,层2反映行业特征。

多层线性模型的第一个步骤是构建不包括任何预测变量的零模型,其结果可以说明在总变异中,组间及组内变异的贡献程度,并以此确定能否采用分层分析方法。本文构建空模型如下:

式(1)中,i表示企业,j表示行业类型,RDij表示从属于第j个行业类型中的第i个企业研发支出;βoj表示第j个行业类型企业的平均研发支出;γoo表示全部企业平均研发支出;rij表示企业层的随机误差项,μoj表示行业层的随机误差项。当空模型运行结果显示μoj的方差统计量显著时,说明本文数据适合分层模型,若不显著则需运用传统OLS模型。并计算跨级相关(intra-class correlation,简称ICC),以判断第二层预测变量对Y的总体变异的解释度,跨级相关一般介于0.050~0.200之间。

然后,在零模型的基础上依次添加层-1预测变量和层-2预测变量,构建完整模型:

第二层:

混合模型:

本研究的估计方法为完全最大似然法,第一层预测变量选择组内中心化(group centered)方法,第二层预测变量选择组间中心化(grand centered)方法。

四、实证研究结果与分析

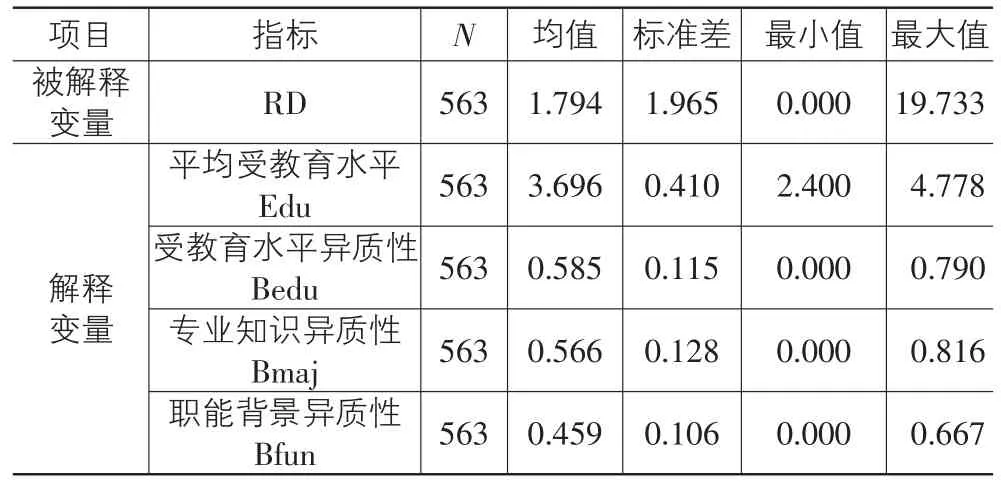

(一)描述性统计

表2显示,民营上市公司在样本年度内R&D支出占资产的比例平均为1.794%,民营企业创新投入水平偏低,并且公司之间的R&D支出差异很大,标准差高于平均数。民营上市公司的董事会平均受教育水平为3.696,学历层次平均处于本科以上,这与近几年国内大力推进工商管理硕士(MBA)的教育有关;相比专业知识异质性和职能背景异质性,董事会成员的平均受教育水平的异质性程度较高,平均为0.585。董事会受教育水平异质性、专业知识异质性和职能背景异质性的标准差分别为0.115、0.128和0.106,说明中国民营上市公司董事会成员的异质性不同公司之间差异不大。

表2 主要变量的描述性统计

(二)回归结果分析

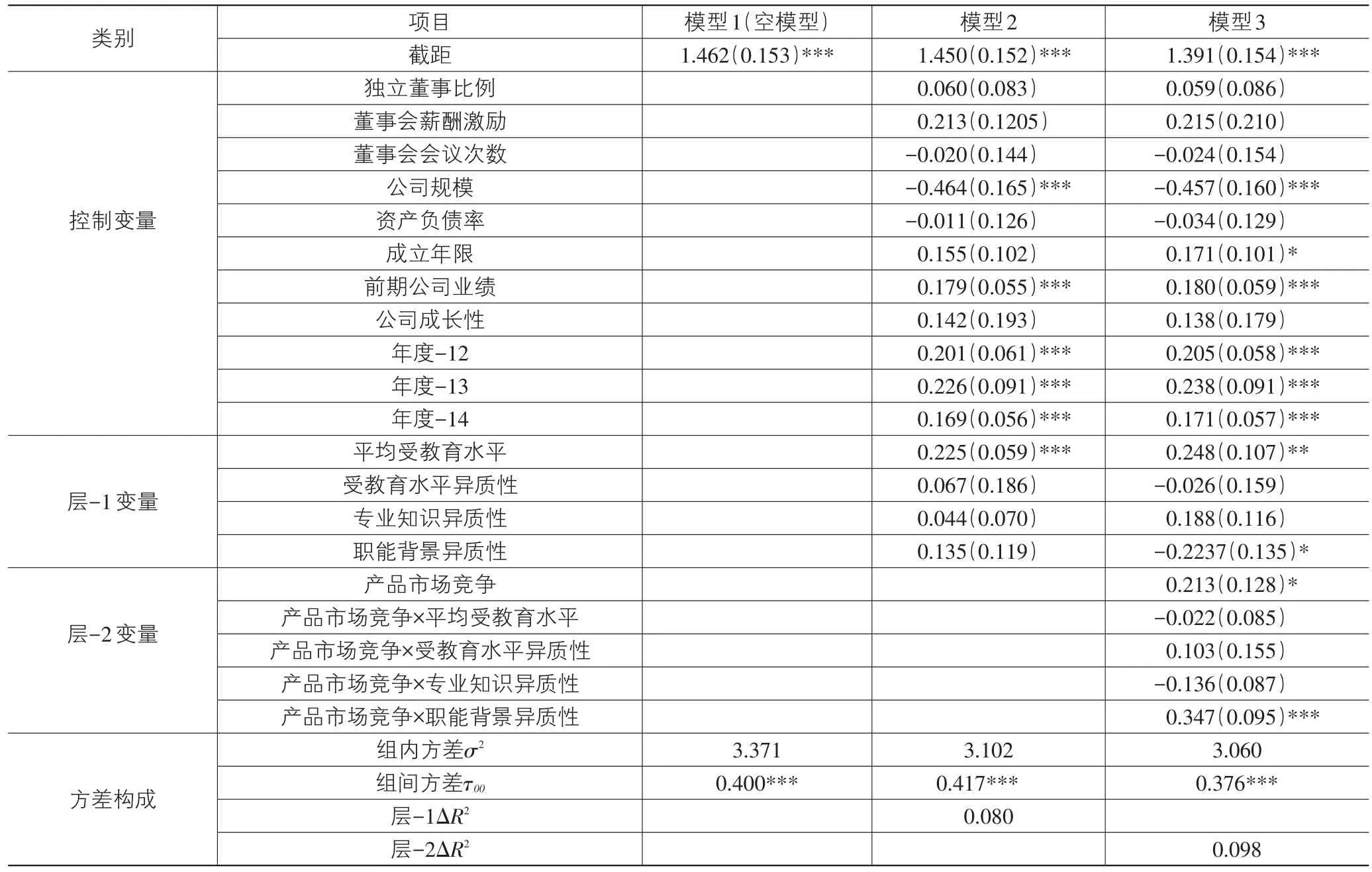

(1)零模型。表3中模型1为未包含任何预测变量的零模型,用于判断高层变量对R&D的解释度;利用模型1的方差成分,计算得到模型1的ICC值为10.61%(ICC=τ00/(σ2+τ00),说明民营上市公司R&D支出中有10.61%的变动是由行业层面变量引起的,介于5%~20%的典型区间内。另外,μoj的P值达到了0.01的显著性水平,说明不同产品市场的民营企业R&D支出是有显著差异的,也说明本数据适合作跨层分析。

(2)检验层-1的主效应。稳健性固定效应的结果显示,董事会平均受教育水平(β=0.225,p<0.01)对民营企业R&D支出具有显著的正向影响。因此,H1得到了数据的支持。董事会学历越高,对知识和信息的甄别、获取、开发、分解和使用的能力越强,并能以开放的态度对待创新活动中的不确定性,从而增加企业创新战略的概率。这与李小青和周建(2012)、何强和陈松(2011)研究结论相一致[6-7]。然而,受教育水平异质性、专业知识异质性和职能背景异质性对民营企业R&D支出没有显著性影响,假设2-4没有得到验证。可能的原因是,基于信息决策视角认为异质性的董事会能扩宽董事会的视野,促进信息共享和优势互补,提升董事会分析问题和解决问题的能力,有利于改善战略决策质量,识别出更多的研发机会;然而,社会认同和社会分类理论认为,团队多样性可能对团队动力和绩效有负面影响。根据这些理论,董事个体与他人通过社会比较来定义自己的身份,社会分类的过程中,个体基于相似/不同特征把团队成员划分为内群体和外群体,并产生内群体偏好和外群体偏见,最终导致董事难以就有关问题达成共识,容易在群体内部引起认知冲突,影响对知识和信息的利用,从而导致决策效率低下和研发机会的丧失。基于上述理论,团队异质性具有两面性,本文研究结论表明董事会异质性的正面和负面影响正好抵消,从而对民营企业R&D没有显著影响。这也表明在我国传统文化影响下,董事会团队异质性的益处很难得到发挥,同质性的董事会效率相对更好一点;同时,由于我国企业仍然处于现代企业制度建设过程中,还没有完善的协调机制和正式的沟通制度来发挥董事会团队异质性所带来的好处。

模型2比模型1组内方差减少了0.080,表示民营企业R&D支出组内方差约有8%可被董事会异质性变量所解释。此外,在加入董事会异质性变量后,组间方差τ00=0.417,且卡方检验的结果显著(P<0.01),表示在层-2模型中有可能存在行业层次因素的影响。因此,需要进行层-2的检验。

(3)检验层-2的交互效应。模型3加入了产品市场竞争程度这一高层次变量,并引入董事会异质性与产品市场竞争程度的交互项,检验产品市场竞争对董事会异质性与R&D支出的跨层调节效应。从交叉项上看,平均受教育水平×产品市场竞争与R&D无显著关系(β=-0.022,p>0.1),假设5a不成立,说明产品市场竞争对董事会平均受教育水平与R&D之间的关系无显著调节作用,即董事会平均受教育水平对R&D的促进作用在不同行业之间无显著差异,平均受教育水平对R&D的积极影响是稳定的。受教育水平异质性×产品市场竞争仍与R&D无显著相关性(β=0.103,p>0.1),结合教育水平异质性的主效应也不显著,说明在不同行业教育水平异质性对民营企业R&D没有显著影响,假设5b没有通过验证。专业知识异质性×产品市场竞争也与R&D无显著相关性(β=-0.136,p>0.1),假设5c没有通过验证。职能背景异质性与产品市场竞争的交互项对民营企业R&D支出具有显著的正向影响(β=0.347,p<0.01),假设5d通过数据验证。董事会职能背景异质性对民营企业R&D支出的主效应不显著,然而,一旦包含了调节变量,董事会职能背景异质性的效应变得显著。这说明董事会职能背景异质性对R&D支出的影响并非稳定而系统,仅研究主效应可能会掩盖董事会职能背景异质性与R&D支出之间的真实关系。职能背景异质性×产品市场竞争的交互项回归系数为正,表明在竞争激烈的行业,职能背景异质性越能促进R&D支出。这也表明当企业精英做出决策时,会受到他们过去的经验的影响,董事会讨论公司重大创新决策时,思考问题的出发点以过去的职能背景为主。工作经验关系到董事对公司事项或问题的识别和感知,由具有不同工作经验的成员组成的董事会团队不仅能够注意到外部环境中的各种事件,而且能够观察到同一事件的不同侧面,能拓宽董事会战略决策选择的范围,有助于形成多样化的观点,更有利于民营企业做出创新性的变革。

模型3比模型2的方差减少量(ΔR2)为0.098,表明有9.8%的R&D支出组间方差可以被产品市场竞争变量所解释。

表3 跨层分析结果

(4)稳健性检验。为了保证研究结论的可靠性,本文将被解释变量替换为R&D支出与营业收入之比,该指标与R&D支出占资产之比均反映了技术创新投入占企业规模的比例。对上述回归模型进行稳健性分析,由于篇幅限制,文中不予列示。得到的研究结论无实质性差异,研究结论是稳定的。

五、结论与启示

目前,中国经济呈现下行趋势,已进入“新常态”,这时民营企业必须转变经济增长方式,通过创新克服资源约束,实现可持续发展[45]。虽然民营企业技术创新是一个备受关注的研究领域,但相关的研究大多采用单一层面的研究设计,很少关注董事会团队和外部环境对民营企业R&D支出的共同影响。产品市场竞争作为一种重要的外部治理机制,主要通过产品市场竞争的压力所产生的破产威胁对民营企业技术创新产生影响。基于此,本研究采用多层线性分析方法,考察董事会异质性、产品市场竞争程度对民营企业技术创新的影响。研究结果表明,行业特征可以解释民营企业R&D支出10.61%的方差变动,说明跨层因素对民营企业R&D是一个非常重要且不容忽视的影响因素。

不论所处行业竞争程度如何,董事会的平均受教育水平对民营企业R&D均有明显的促进作用,与李小青和周建(2012)[6]研究结论相一致。董事会团队成员的平均受教育程度越高,越能从复杂事物中看到其本质,也能以更加系统的方式来分析问题,具有较强的信息处理能力,同时对不确定性的容忍度越大。因此,越倾向于增加企业的R&D支出。

然而,董事会受教育水平异质性和专业知识异质性与民营企业R&D支出没有显著性影响,证实了异质性是把“双刃剑”。虽然资源依赖理论和高层梯队理论都强调董事会团体在战略决策中所起的重要作用,认为公司的投资活动和战略选择是董事会经验和信息的函数[46],董事会群体的异质性有利于董事会充分利用其成员的知识和信息,扩大董事会创造性解决问题的能力,有利于改善战略决策质量,提出更具创新性的解决方案。但是,从社会认同理论和社会分类理论视角,过度异质化的董事会导致董事会成员难以就有关问题达成共识,容易在群体内部引起认知冲突,影响对知识和信息的利用,从而导致决策效率低下,从而影响企业竞争优势的获取与延续。本文的研究结论表明在我国传统文化影响下,董事会团队异质性的益处很难得到发挥,同质性的董事会效率相对更好一点。

董事会职能背景异质性与民营企业R&D的主效应不显著,然而,加入产品市场竞争调节变量后,职能背景异质性的效应变得显著了,这证实职能背景异质性对民营企业R&D影响随着产品市场竞争的程度而变化。因此,仅仅研究主效应可能会掩盖职能背景异质性与民营企业R&D的真实关系,有必要考虑外部情景因素。

本文的研究结论对于民营企业董事的遴选和董事会结构的完善具有一定的启示:首先,要充分考虑新进成员受教育水平的高低。董事的受教育水平越高,越能满足创新战略决策的复杂要求,从而董事会能更加科学地、有效地进行决策。其次,保持与现有董事在学历、专业知识结构上的相似性。在我国传统文化影响下,保持董事会团队在学历和专业知识方面的同质性,这将有助于知识和信息的共享,有助于形成良好的氛围,减少团队内部冲突,提高战略决策效率,提升企业竞争优势。最后,在竞争激烈的行业,更应注重董事职能背景的互补。由不同经验背景组成的董事会,能拓宽董事会战略决策选择的范围,从而促进民营企业做出创新性的变革。本文不可避免地存在局限性,仅选取了产品市场竞争这一外部治理机制,并未考虑影响民营企业技术创新的其他情景因素,如控制权市场、制度环境、企业生命周期、企业文化等。因此,未来可以探索更多层次的情景对民营企业技术创新的影响。

参考文献:

[1]赵琳,谢永珍,张雅萌.董事会与R&D投入的权变模型:控股股东的调节效应[J].系统工程,2013,31(12):10-17.

[2]Dalziel T,Gentry R J,Bowerman M.An Integrated Agency-Resource Dependence View of the Influence of Directors' Human and Relational Capital on Firms'R&D Spending [J].Journal of Management Studies,2011,48(6):1217-1242.

[3]Barker III V L,Mueller G C.CEO Characteristics and Firm R&D Spending[J].Management Science,2002,48(6):782-801.

[4]Forbes D P,Milliken F J.Cognition and Corporate Governance:Understanding Boards of Directors as Strategic Decision-Making Groups[J].Academy of Management Review,1999,24(3):489-505.

[5]周建,李小青.董事会认知异质性对企业创新战略影响的实证研究[J].管理科学,2012,25(6):1-12.

[6]李小青,周建.董事会信息异质性对企业R&D支出的影响研究——基于沪深两市高科技行业上市公司的经验证据[J].软科学,2012,27(7):113-117.

[7]何强,陈松.董事会学历分布与R&D投入:基于制造业上市公司的实证研究[J].软科学,2011,25(2):121-126.

[8]李玲.产品市场竞争与企业创新关系实证研究——来自深市上市公司的证据[J].科技进步与对策,2014,31(19):96-102.

[9]Hambrick D C,Mason P A.Upper Echelons:The Organization as a Reflection of its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

[10]Hambrick D C.Upper Echelons Theory:An Update[J]. Academy of Management Review,2007,32(2):334-343.

[11]Mintzberg H,Raisinghani D,Theoret A.The Structure of "Unstructured"Decision Processes[J].Administrative Science Quarterly,1976,21(2):246-275.

[12]Amason A C.Distinguishing the Effects of Functional and Dysfunctional Conflict on Strategic Decision Making:Resolving a Paradox for Top Management Teams[J].Academy of Management Journal,1996,39(1):123-148.

[13]Salancik G R,Pfeffer J.A Social Information Processing Approach to Job Attitudes and Task Design[J].Administrative Science Quarterly,1978,23(2):224-253.

[14]Haynes K T,Hillman A.The Effect of Board Capital and CEO Power on Strategic Change[J].Strategic Management Journal,2010,31(11):1145-1163.

[15]Hillman A J,Dalziel T.Boards of Directors and Firm Performance:Integrating Agency and Resource Dependence Perspectives[J].Academy of Management Review,2003,28(3):383-396.

[16]王斌,童盼.董事会行为与公司业绩关系研究——一个理论框架及我国上市公司的实证检验[J].中国会计评论,2008,6(3):255-274.

[17]Hitt M A,Tyler B B.Strategic Decision Models:Integrating Different Perspectives[J].Strategic Management Journal,1991,12(5):327-351.

[18]Loewenstein J,Thompson L,Gentner D.Analogical Encoding Facilitates Knowledge Transfer in Negotiation[J].Psychonomic Bulletin&Review,1999,6(4):586-597.

[19]Westphal H,Surholt I,Kiesl C,et al.NMR Measurements in Carbonate Rocks:Problems and an Approach to a Solution[J].Pure and Applied Geophysics,2005,162(3):549-570.

[20]Useem M,Karabel J.Pathways to Top Corporate Management[J].American Sociological Review,1986,51(2):184-200.

[21]Dahlin K B,Weingart L R,Hinds P J.Team Diversity and Information Use[J].Academy of Management Journal,2005,48(6):1107-1123.

[22]Anderson R C,Reeb D M,Upadhyay A,et al.The Economics of Director Heterogeneity[J].Financial Management,2011,40(1):5-38.

[23]Bantel K A,Jackson S E.Top Management and Innovations in Banking:Does the Composition of the Top Team Make a Difference?[J].Strategic Management Journal,1989,10(1):107-124.

[24]Barrick M R,Bradley B H,Kristof-Brown A L,et al.The Moderating Role of Top Management Team Interdependence:Implications for Real Teams and Working Groups [J].Academy of Management Journal,2007,50(3):544-557.

[25]柳洲,陈士俊,王洁.论跨学科创新团队的异质性知识耦合[J].科学学与科学技术管理,2008(6):188-191.

[26]赵慧群,陈国权.团队两种多样性、互动行为与学习能力关系的研究[J].中国管理科学,2010,18(2):181-192.

[27]Yermack D.Flights of Fancy:Corporate Jets,CEO Perquisites,and Inferior Shareholder Returns[J].Journal of Financial Economics,2006,80(1):211-242.

[28]Hsu H E.The Relationship Between Board Characteristics and Financial Performance:An Empirical Study of United States Initial Public Offerings[J].International Journal of Management,2010,27(2):332-341.

[29]Agrawal A,Knoeber C R.Do Some Outside Directors Play a Political Role?[EB/OL].(1997-12-01)[2015-12-15]. http://ssm.com/abstract=224133.

[30]Kim H,Lim C.Diversity,Outside Directors and Firm Valuation:Korean Evidence[J].Journal of Business Research,2010,63(3):284-291.

[31]Sitthipongpanich T,Polsiri P.Who's on Board?Influence of Diversity and Network of Thai Boards of Directors on Firm Value[J].Journal of Applied Business Research,2013,29(6):1763-1780.

[32]Cyert R M,March J G.A Behavioral Theory of the Firm [M].New Jersey:Wiley Blackwell Press,1992.

[33]Dearborn D C,Simon H A.Selective Perceptions:A Note on the Departmental Identification of Executive[J].Sociometry,1958,21(2):140-144.

[34]周建,任尚华,金媛媛,等.董事会资本对企业R&D支出的影响研究——基于中国沪深两市高科技上市公司的经验证据[J].研究与发展管理,2012,24(1):67-77.

[35]Thatcher S M B,Jehn K A,Zanutto E.Cracks in Diversity Research:The Effects of Diversity Faultlines on Conflict and Performance[J].Group Decision and Negotiation,2003,12(3):217-241.

[36]Smith K G,Collins C J,Clark K D.Existing Knowledge,Knowledge Creation Capability,and the Rate of New Product Introduction in High-Technology Firms[J].Academy of Management Journal,2005,48(2):346-357.

[37]Tuggle C S,Schnatterly K,Johnson R A.Attention Patterns in the Boardroom:How Board Composition and Processes Affect Discussion of Entrepreneurial Issues[J].Academy of Management Journal,2010,53(3):550-571.

[38]牛建波,李胜楠.产品市场竞争对董事会治理效果影响的研究[J].山西财经大学学报,2008,30(7):69-75.

[39]宋增基,李春红,卢溢洪.董事会治理,产品市场竞争与公司绩效:理论分析与实证研究[J].管理评论,2009(9):120-128.

[40]李辉,张晓明.董事会治理,产品市场竞争与公司治理效率[J].西安财经学院学报,2012,25(1):66-70.

[41]温军,冯根福.异质机构、企业性质与自主创新[J].经济研究,2012(3):53-64.

[42]李小青.董事会认知异质性对企业价值影响研究——基于创新战略中介作用的视角[J].经济与管理研究,2012 (8):14-22.

[43]Kor Y Y.Direct and Interaction Effects of Top Management Team and Board Compositions on R&D Investment Strategy[J].Strategic Management Journal,2006,27(11):1081-1099.

[44]Hillman A J,Cannella A A,Paetzold R L.The Resource Dependence Role of Corporate Directors:Strategic Adaptation of Board Composition in Response to Environmental Change[J].Journal of Management Studies,2000,37(2):235-256.

[45]董创,董卫平.中国经济“新常态”下的创新驱动与转型调整[J].江淮论坛,2015(6):40-47.

[46]Mahoney J T.The Management of Resources and the Resource of Management[J].Journal of Business Research,1995,33(2):91-101.

[责任编辑:程靖]

谢永珍(1963-),女,山东威海人,教授,博士生导师,研究方向:公司治理。

中图分类号:F304;F273.1

文献标志码:A

文章编号:1007-5097(2016)08-0115-09

收稿日期:2016-01-04

基金项目:国家自然科学基金项目(71272119);教育部人文社会科学研究规划基金项目(13YJA630109);山东省自然科学基金项目(ZR2013GM020)

作者简介:李长娥(1982-),女,山东泰安人,讲师,博士研究生,研究方向:公司治理;

The Impact of Product Market Competition and Board Heterogeneity on Technology Innovation —Empirical Evidence from Private Listed Companies

LI Chang-e1,2,XIE Yong-zhen1

(1.School of Management,Shandong University,Jinan 250100,China;2.Business School,Shandong Jianzhu University,Jinan 250101,China)

Abstract:Using the hierarchical linear method and Chinese private listed firms from 2011 to 2014 as samples,the relationship between product market competition,board heterogeneity and companies technology innovation is tested by an empirical research.The results show that the average education level of the board of directors has obvious promoting effect on private enterprises R&D,board heterogeneity in education level and professional have no significant effect on private enterprises R&D,the effect of functional heterogeneity on private enterprise R&D changes with the degree of industry competition,therefore,for technological innovation in private enterprises,product market competition is a very important influencing factor that cannot be neglected.The research conclusion has a stronger significance to improving board structure in private enterprises.

Keywords:board heterogeneity;technology innovation;product market competition;private companies

猜你喜欢

华人时刊(2018年23期)2018-03-21

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22

中国火炬(2012年6期)2012-07-25

中央社会主义学院学报(2012年5期)2012-03-20

中国火炬(2010年6期)2010-07-25