国外中小企业信用担保模式

2016-08-27 08:44中国融资担保业协会

首席财务官 2016年14期

文/中国融资担保业协会

国外中小企业信用担保模式

文/中国融资担保业协会

国际上大多数国家都构建了中小企业信用担保体系,本文将介绍国外担保组织主要运作的三种模式,并对美国、日本、法国、韩国的中小企业信用担保模式逐一分解。

国外从事中小企业信用担保业务的担保机构均为政策性担保机构,以政府的政策为导向,以政府财政为后盾。国际上大多数国家都出台了支持中小企业发展的法律,并在法律基础上构建了中小企业信用担保体系,在中小企业信用担保体系下对中小企业提供信用担保服务。

国外中小企业信用担保组织模式主要有三种:一是通过政府机构运行,如美国专设小企业管理局,主要通过贷款担保的方式为小企业融资提供援助;二是通过行业协会运行,如日本的52家地方信用保证协会为中小企业向金融机构贷款提供信用保证,同时政府全额出资的日本金融公库为信用保证协会的中小企业融资担保提供再保险,为其实现风险分散;三是委托担保机构进行基金运作,如法国、韩国,即由政府委托商业性担保机构进行基金运作,代理政策性担保业务,通过担保机构自身的业务渠道和网点开展业务。

美国:专设小企业管理局

1953年,美国政府出台了《小企业法》,并依法成立了小企业管理局(Small Business Administration,SBA),作为美国联邦政府下属独立的办事机构,以贷款担保形式诱导金融机构向小企业提供贷款,并提供创业咨询与管理培训服务、政府采购合同咨询、促进小企业进出口贸易等服务。1958年,小企业管理局被美国国会确定为“永久性联邦机构”,局长由总统任命,直接向总统汇报工作。美国政府对国内小型企业的政策性贷款数量很少,政府主要通过政策性担保基金的运作,引导商业性金融机构对小企业提供贷款。

与此同时,美国小型成长型企业还可通过SBA引入风险投资,获得融资,像苹果、康柏、英特尔、美国在线这些著名公司都是在该项目扶持下成长起来的。

小企业管理局的营运资金来源于一定比例的财政补贴和借贷双方缴纳的手续费。从资金运作方式来看,小企业管理局一般对协作银行采取授信管理,发生损失后由银行向其申请补偿;小企业管理局对单个企业的单笔担保贷款最高金额为100万美元,担保比例为75%-80%。财政对其补贴的数目取决于补贴率,补贴率由小企业局的收入和支出确定,国会根据补贴率确定补充金额,从而间接地决定年度贷款担保规模,从宏观上调控贷款担保总体额度。

日本:确立行业协会

1953年,日本颁布《信用保证协会法》,确立了信用保证协会的法律地位,明确了信用保证协会不以盈利为目的,以中小企业为服务对象,履行公共信用保证的政策性金融的职能。全国信用保证协会联合会成为协调各地信用保证协会及其与政府关系的重要机构。日本信用保证体系运作模式(如图1所示)。

52家地方信用保证协会为中小企业贷款或发债提供担保,信用保证协会为协作银行中小企业贷款本金的80%提供担保,银行自担贷款本金20%的风险。日本金融公库是日本政府全额出资的金融机构,具有明显的政策性,不以盈利为目的,它主要为中小企业贷款担保提供70%、80%、90%比例不等的再保险。政府通过建立基本财产制度、信用保险制度、融资基金制度和损失补偿补助制度,向信用保证协会提供资本金、贷款、财政补贴,损失补偿等,在增强担保机构的资金实力、分摊担保风险等多个方面保障信用补充体系发挥的作用。

值得注意的是,由于52家信用保证协会没有主动风险控制的动力,使得2008年全球金融危机爆发后,由于金融危机使其主要业务对象——中小企业的经营恶化,日本金融公库在建立后的第一个半年度(2008年10 月1日-2009年3月31日)共出现了6 554亿日元的亏损,约合66亿多美元。截至2013年,日本中小企业信用保证体系累计为中小企业提供的担保金额达到9.36万亿日元,担保项目累计达到73.17万个。

图1 日本信用保证体系运行图

法国:政府委托担保机构运作基金

法国OSEO集团是一个由法国政府支持的担保机构,在法国占有95%的担保市场份额。OSEO注册资本为15亿欧元,员工1800名(国内1000人,国外800人),2009年担保基金总计达到80亿欧元(不含15亿欧元资本金),其主要任务是扶持法国中小企业的创立、发展和创新。OSEO的运作基于国家财政资源,汇集了3家由政府授权的金融机构作为对中小企业的补充支持,分别是OSEO创新署(创立于1967年的前国家推广研究机构)、OSEO财政署(前BDPME机构,成立于1936年)、OSEO担保署(成立于1982年的前SOFARIS),这三者相互协作,并通过与1 700个合作单位、40个分支机构网络为处于各个生命周期阶段的企业进行服务。2009年承做担保业务8万项,担保额为196亿欧元,风险保证金达62亿欧元,涉及的不同债务金额约为120亿欧元。

OSEO采取投保结合的运营模式(如图2所示)。OSEO与银行等金融机构分担风险,共同为中小企业进行融资服务(法国对中小企业的定义为,企业工作人员总数低于250人),主要经营三种业务种类:向高新技术企业投资、向企业提供借款、为银行贷款提供担保。

图2 法国OSEO信用担保体系运行图

(一)OSEO担保基金的来源

法国政府每年向OSEO的担保基金账户提供资金支持,OSEO则将每年的部分经营盈余返回政府。

(二)与银行的关系

银行通过对申请贷款企业的风险进行分析,测算出可提供贷款的比例,剩余比例交由OSEO进行担保(OSEO对贷款的担保比例最高为70%),银行向OSEO交纳保费,担保费率为0.7%。

(三)放大倍数的确定

OSEO在整个担保基金项下根据服务对象的不同设置了不同的基金,不同基金对应不同的放大倍数(浮动范围2-30倍)。例如,以初创阶段企业(一般3年以下)为主要扶持对象的创新基金,因担保对象的风险较大,将其放大倍数确定为2倍;以发展成熟的企业为主要支持对象的发展基金,因其担保对象的风险较小,放大倍数设定为30倍。

(四)赔付方式

一旦发生赔偿,银行对贷款企业提起法律诉讼,进行追偿,直至破产清算,抵扣担保贷款不足的部分,由OSEO赔付。银行只需在一年内将赔偿通知书发予OSEO,OSEO即付支票给银行。因此,企业无需向OSEO提供抵押或质押,在发生代偿时OSEO也不负责追偿。2010年OSEO担保基金达到了80亿欧元,这样仅每年的银行利息便足以覆盖OSEO的担保风险。

(五)投资基金的运用

(六)风险控制技术

OSEO集团在风险分析和控制方面拥有自主开发的测算软件,重点对客户企业的金融状况、企业管理状况、企业的项目运作情况进行分析,同时也对客户的竞争对手、供应商等方方面面的经营状况进行评估打分。

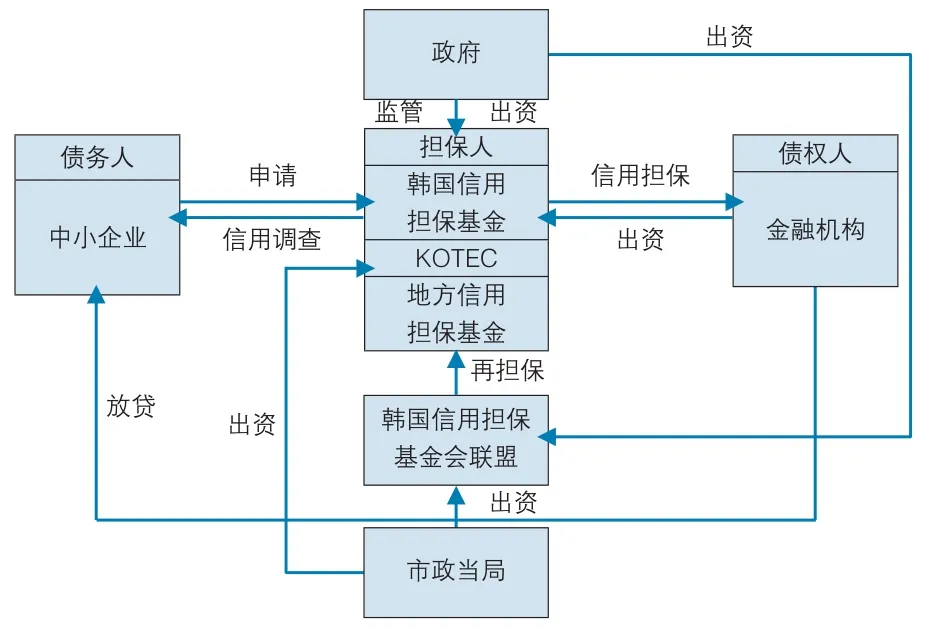

韩国:政府委托担保机构运作基金

韩国信用担保体系(如表3所示)主要由政府委托的公司进行基金运作,政府委托的公司共有三家,分别是:1976年成立的韩国信用担保基金(KODIT)、1989年成立的韩国技术信用保证基金(KOTEC)、1999年成立的16家地方信用担保基金会。

1976年韩国颁布了《韩国信用保证基金法》,具有独立法人资格的韩国信用保证基金(Korea Credit Guarantee Fund,KODIT)正式成立,作为以扶持中小企业发展为宗旨的公共信用保证机构,其目的是为有发展前景但缺乏有形抵押品的中小企业提供负债担保。作为全国性的信用保证机构,韩国信用担保基金(KODIT)拥有6个地区性总部、7个研究中心以及分布在全国的77个分支机构。2012年,KODIT资本金为60 540亿韩国圆(合人民币349.2亿元),直到2012年公司才做到了略有盈余。

韩国技术信用保证基金(Korea Technology Credit Guarantee Fund,KOTEC),KOTEC是专门为风险较大的高新技术企业提供信用担保。

韩国政府同时设立了16个地方信用担保基金会,由中央政府和地方政府及银行联合出资设立,主要为小微企业提供贷款担保。

(一)资金来源

由于学生活动课程有利于激发学生对会计专业的学习兴趣,巩固学生的会计知识,改善学生对会计专业的理解,增强学生对会计事业的认同。因此,越来越多的院校如今已将学生活动作为学生的必须修课程。因此,在今后的会计专业教学中,应该更深入地研究与探讨学生活动课程,进而做好会计专业学生活动课程的设计工作,培养出更多的高素质会计人才。

KODIT由政府财政和金融机构联合出资,不以营利为目的。(1)政府出资:根据年度预算,占KODIT注册资本的64.6%;(2)金融机构出资,法律规定金融机构捐款为信用保证基金持续资金,按指定会计科目类型贷款的0.2%对KODIT进行出资,占KODIT注册资本的35.4%。2012年,韩国信用保证基金的资本金60 540亿韩国圆(合人民币349.2亿元)。

表3 韩国信用担保体系运行图

图4 韩国信用担保基金监管体系图

(二)杠杆比率

《韩国信用担保基金法》规定,韩国信用担保基金可以提供的信用担保总额为资本金总额的20倍。2012年KODIT的杠杆率为7.5。

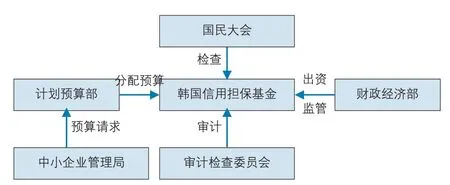

(三)监管机构

韩国信用担保基金监管体系(详见图4所示)。

(四)提供的服务

KODIT提供的服务包括信用担保服务、信用保险服务、基础设施信用担保服务、中介融资服务、管理咨询服务、对中小企业全面支持的系统。其中信用担保服务包括间接融资担保(银行贷款担保、银行付款保证担保、非银行金融机构贷款担保、融资租赁担保、承兑商业票据担保、担保贷款保证)、直接融资担保(债券发行担保)、非融资担保(履约担保)、完税担保(纳税责任担保)。

(五)中小企业间接融资担保的运行特点

1.与银行进行比例担保,风险共担。KODIT负责项目的风险审核,审核完毕如果同意担保银行便不再进行审核直接发放贷款。根据项目风险度打分的情况,KODIT承担的担保责任也不同,风险越高承担的担保比例越高,担保比例最高为85%,最低为50%。

2.担保费率为每年0.5%-2%,根据企业信用等级的不同担保费率有所不同,风险低的企业的担保费率为0.5%。

3.担保最高限额。正常情况下,对单个企业信用担保合计金额的最高限额为300万美元;对国民经济所必需的指定信用担保项目,单个企业的最高信用担保合计金额为1 000万美元。

4.抵押物与担保人。KODIT在提供信用担保时不收取任何抵押物,但对与企业有密切关联及利益关系的个人保证人加以限制,并力图精减保证人人数。

5.追偿。KODIT建立了庞大的追偿队伍,自有资金、银行提供资金、追偿所得三项合计基本可以覆盖损失额。但由于追偿时间和成本较高,直到2012年,该公司才略有盈余。

(本文经中国融资担保业协会授权刊登)

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

人大建设(2019年7期)2019-10-08

中国外汇(2019年9期)2019-07-13

商周刊(2018年24期)2019-01-08

消费导刊(2017年24期)2018-01-31

瞭望东方周刊(2016年45期)2016-12-07

表面工程与再制造(2014年2期)2014-02-27

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22