2016中小企业融资新趋势

2016-08-27 08:44编译郑伟

首席财务官 2016年14期

编译/本刊记者 郑伟

2016中小企业融资新趋势

编译/本刊记者 郑伟

本文基于银行融资成本、抵押要求和被拒绝率几个方面的数据,对中小企业及企业家面临的信贷条件加以分析。

在金融危机余波犹存的情况下,大多数国家的中小企业贷款都受到了显著冲击。尽管在2014年经济增长总体复苏,金融状况相对有利,但彼时的贷款状况仍参差不齐。11个国家的中小企业贷款呈现负增长(比利时、加拿大、捷克、爱尔兰、意大利、葡萄牙、俄罗斯、斯洛文尼亚、瑞士、英国和美国);澳大利亚、智利、哥伦比亚、爱沙尼亚、法国、格鲁吉亚、希腊、爱尔兰、以色列、日本、韩国、马来西亚、墨西哥、新西兰、塞尔维亚和土耳其等16国的中小企业贷款出现扩张。

在以上所有国家中,中小企业贷款额度均出现下降,尤其是在2010年和2014年之间。由此可见,金融危机对于很多国家中小企业贷款的影响是持续的。

根据12个国家提供的最新商业贷款数据,中小企业贷款仍呈现不均衡态势。2014年,奥地利、爱尔兰及荷兰的中小企业贷款收缩加速,芬兰和俄罗斯的贷款由增长大幅转向消极。这与进化中的捷克共和国、西班牙和英国的状况形成鲜明对比,后者的新增贷款继在2012年和2013年间的下降之后,在2014年重新恢复增加。与此同时,针对存量和流量数据的分析显示,在那些中小企业信贷受金融危机余波影响最大的国家,这种下滑趋势正慢慢触底。

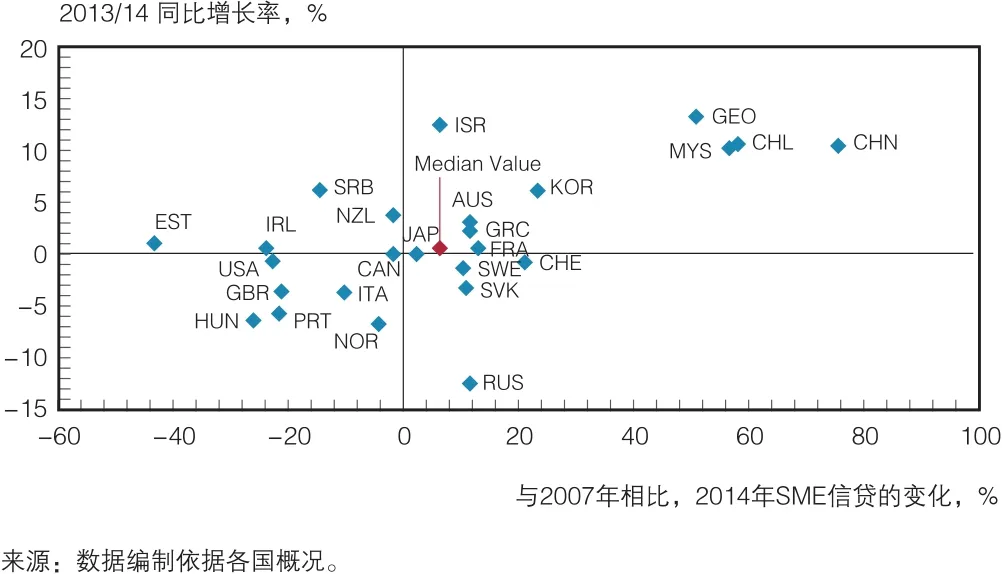

图1通过将2013年和2014年之间的中小企业未偿贷款增长趋势与2007至2014年间的增长趋势相比较,来探讨一段时期内增长趋势的一致性。

从图中可以看出,趋势保持较强的一致性,并且中小企业贷款组合的历史表现与2013年的增长速度记录呈正相关。而在受金融危机影响而导致信贷紧缩的匈牙利、意大利、葡萄牙、英国和美国,2014年中小企业贷款普遍出现下降。相反, 在那些未偿贷款在2013年就已经从金融危机中恢复过来的国家,在2014年保持强劲增长。

图1 SME未偿贷款增长模式

信贷条件新特点

本文基于银行融资成本、抵押要求和被拒绝率几个方面的数据,对中小企业及企业家面临的信贷条件加以分析。需要强调的是企业面临的信贷环境受到企业规模、发展年限、风险状况及其他因素的影响。

信贷成本

在过去几年,由于大多数地区执行的是非常宽松的货币政策,中小企业在2011年和2013年之间的贷款利率显著下降,马来西亚是唯一的例外。这种下降的趋势在2014年也保持延续,从数据中可以看到,自2013年以来,中小企业融资条件有所改善。在34个国家中,有26个国家的中小企业贷款利率均有所下降。

在2007-2008年间,中小企业贷款利率出现上升,随后出现普遍下降,尤其是在2012年和2014年之间。2014年的水平一般低于2008年水平的一半。但绝对值的巨大差异是非常明显的。在通货膨胀率相对较高的新兴经济体,如智利、中国、哥伦比亚、格鲁吉亚、俄罗斯联邦、马来西亚、墨西哥、塞尔维亚和泰国,利率明显高于参与国利率的中位数。同样,在受金融危机影响最大的经济体,2014年的贷款利率保持相对较高的水平,降幅低于2008年和2011年期间。

2007-2014年间,企业信贷始终享受着有利的贷款利率差。但即便如此,大企业所享受的平均信贷利率始终低于中小企业。在2007-2009年间,这种利率差适用于19个国家,韩国、斯洛文尼亚、瑞典和美国除外。这表明,自金融危机以来,金融机构原有的中小企业贷款业务变得更加不友善,与此同时,中小企业贷款风险的概念也在发生着变化,这些都导致了中小企业银行信贷利率的提高。在2009-2014年期间,中小企业贷款利率差具有很大的差异性,贷款利率差与经济发展同时保持上涨的国家在减少。2013至2014年间的同比趋势也显示出多元化特点。在2007至2014年间,中小企业贷款平均利率的利息差与大企业贷款平均利率的利息差的中位数保持稳步上升,由此可以看出,利息差的上升趋势更为突出。

其他相关费用

目前,针对大多数国家中小企业贷款相关的数据只有利率、贷款申请费用、其他费用和佣金。要对中小企业借贷总成本有更加详细的认识,未来需要在系统的基础上收集更多相关数据。然而,目前非利息费用信息一般只掌握在银行业手里,没有权威机构进行系统性统计,因此可用的数据依然非常稀少。这是在未来可以进一步发展的领域。

抵押品要求

抵押品数据的获取有很大难度,而且不容易获得具有代表性的数据,因此无法对中小企业融资条件改善情况进行更好地评估。据统计,有11个国家报告了本国2012至2014年间的中小企业融资抵押品要求。因为这些数据来自需求方的调查,并使用了不同的分析方法论,所以调查所使用的样本和问卷都不相同,在进行跨国比较时需要将此考虑在内。

根据2014的统计数据,在大多数国家,超过一半的中小企业贷款需要抵押品。英国是典型的例外,该国只有大约三分之一的中小企业贷款是有抵押的。瑞士有四分之三的中小企业贷款是抵押贷款,而斯洛伐克共和国的抵押贷款占比高达100%,这主要得益于该国制定了强制担保要求。通常,银行在提供贷款之前经常要求融资方提供某种抵押品,尤其是针对从没建立过交易关系的客户,鉴于此,一些金融服务创新者开始探索新的途径,借助其他数据源对风险加以评估和控制。

与2013年的数据相比,2014年的抵押品要求并没有清晰的模式。2014年,哥伦比亚、芬兰、葡萄牙、塞尔维亚和英国五个国家对中小企业贷款抵押品的要求有所放宽,而加拿大、希腊、意大利、马来西亚、西班牙和瑞士六国对于中小企业贷款的抵押品要求有不同程度的增加。

丁香酚(E110640,99%,上海阿拉丁试剂有限公司),酪蛋白酸钠(C8654,西格玛奥德里奇(上海)贸易有限公司),海藻酸钠(180947,西格玛奥德里奇(上海)贸易有限公司),磷酸氢二钠(5818118,上海麦克林生化科技有限公司),吐温20、磷酸氢二钾、无水乙醇、氢氧化钠、柠檬酸、氯化钠等试剂均为分析纯。

被拒绝率

与抵押品数据一样, 被拒绝率数据一般也是由需求方经过调查才能获得,目前在很多国家都是不可用的,要进行国家间的对比更为有限。尽管如此,这一指标关注中小企业信贷的供给,从而完成地衡量企业面临的整体融资环境。较高的被拒绝率反映出中小企业贷款受到更多的限制,而大型企业被决绝的比例通常较低。如果贷款申请被拒绝说明贷款需求没有被满足,导致这一结果的原因有可能是企业无法接受资金提供方提出的条款和条件,贷款申请方的信用不符合银行的要求,或银行采取信贷配给,使部分中小企业退出借款市场。需要注意的是,这些数字还不包括那些明明有融资需求,却因为怕被拒绝而没有申请银行贷款的中小企业。

在2013至2014年间,15个国家中,除了加拿大、中国和韩国之外,其他12个国家均实现了被拒绝率的降低。这延续了2012至2013年期间大多数国家被拒绝率降低的趋势,由此可以看出近几年中小企业贷款条件整体有所宽松。

其他相关数据

国家专家提供的信息和调查所提供的数据具有较强的互补性,同时也包括了需求方信息,也就是中小企业企业主和企业家对于信贷条件和信贷可获得性的认识,以及供给方所进行的关于贷款专员对中小企业贷款情况认识的调查。他们提供了有价值的见解,尤其是关于中小企业融资需求能否被满足,以及影响融资变化的供给因素。

对于欧元区国家来说,欧洲央行每六个月进行一次的中小企业融资调查最关注的就是中小企业对于信贷条件的认识。调查显示,越来越多的中小企业反映,与2014年上半年相比,下半年的贷款可获得性状况出现恶化。隐含更多贷款意愿几乎没有变化;数据显示,这种意愿在2012年上半年达到新低,随后反升,至2014年上半年达到新高。贷款申请的数量从上半年的60%增长到下半年的 65%。贷款获得满足的受访者反映,平均利率在最近几年出现显著下降,银行对贷款抵押品的要求自2012年以来也有所降低。

研究发现,2010至 2015年上半年,大多数参与国都维持了宽松的信贷条件和标准。同样,由于全球范围内实施了宽松的货币政策,这导致了近年来信贷的大幅下降。尽管出现了这种趋势,在某些信贷条件有所改善的国家,中小企业信贷在最近几年仍然呈下降趋势。葡萄牙就是一个最明显的例子。该国提供了宽松的信贷条件,但同期的中小企业贷款却出现了下滑。2014年的拒绝率为11%,远低于2013年的27%。同时,抵押品要求在2013和2014年也略有降低。中小企业贷款的平均利率同比也下降了近10%。 根据欧洲央行进行的调查,在2012年10月至2013年3月期间,21%的中小企业仍将融资问题作为发展面临的最紧迫问题,这一比例在第二年降至18%。尽管这四种迹象共同表明,自2012年以来,葡萄牙中小企业面临的信贷环境的确有所改善,但商业信贷仍然没有得到有效发展。与之相反,考虑到通货膨胀,葡萄牙的中小企业未偿贷款余额较2012至2013年间缩水10%,在201至2014年间再次减少5.9%。比利时、意大利、英国和美国在2012至2014年间都目睹了类似的趋势:一方面信贷条件更为有利,另一方面中小企信贷出现下降。

这种在宽松的成本条件下中小企业贷款反而更低的双重现象在2013年尤其明显,并且在某些国家延续到2014年。这种现象的产生可能受到几方面因素的影响。首先,很多国家的中小企业信贷之所以下降,其原因可能是企业缺乏对银行贷款的需求,而不是无法获得银行信贷。其次,可能只是对某些中小企业而言,银行信贷更容易获得且成本更低,而其他企业获得银行贷款的难度依然很大,甚至更大。同时还需要注意的是,尽管近期信贷条件有所宽松,但在很多国家和地区,信贷条件依然保持相对紧张,尤其是2014至2015年间经济发展相对较弱的国家和地区。第三,宽松的信贷条件可能涉及到一定的滞后性,而无法立刻带来中小企业贷款的增加。最近的证据表明,这个可能是最合理的一种解释,尤其是在将贷款变化与存量变化同时加以考虑的时候。在比利时、意大利、葡萄牙、英国和美国,中小企业未偿贷款在2013至2014年间仍然有所下降,但与2012至2013年间的下降相比,降幅不明显。相比之下,西班牙2014年的中小企业贷款与上年同期相比出现增长,似乎已经转忧为喜。葡萄牙和西班牙之间的差异可能更多取决于数据收集的性质,而不是两国中小企业融资渠道的实质性不同。

基于资产的融资作为一种成熟的融资方式,开始成为众多中小企业融资新的选择。

股权融资

2012至2013年的风险投资活动同比变化相关数据,以及2013至2014年的数据没有显示出明显的趋势,但出现下滑的国家数量和出现上升的国家数量大致平衡。不过,风险投资增多的国家显示出更大的增长劲头。的确,一些国家采取的旨在支持风险投资的措施似乎已经产生了积极效果,公募和私募资本联合投资政府直接资助都是较为著名的做法。

2007-2014年间,处于种子期的企业获得的风险投资减少了一般,而处于创业期的企业获得的风险投资增长了一倍多,生存期企业获得的风险投资增长了约25%,这有力地印证了风险资本正在远离种子期的融资企业。

需要注意的是,与银行贷款、资产的金融或贸易信贷相比,风险和增长型资本投资的体量仍然非常小。除了加拿大、以色列、韩国、芬兰、和美国外,风险投资在2014年的GDP占比不到0.05%。即便在风险投资市场非常发达的以色列和美国,风险投资在GDP中的占比仍低于0.4%。

从传统认知来看,新兴经济体的风险投资市场发展不充分。以2012年为例,欧洲和美国的风险投资所占份额达到85%。不过,最近的发展趋势表明,一些新兴经济体正在迎头赶上,尤其是中国和印度两国风险投资正快速扩张。二者在2014年全球风险投资市场的占比分别达到18%和 6%。

风险投资数据波动巨大,因此很难对其发展趋势进行分析和解读。特别是在市场发展不充分的国家,一笔大的交易就可能引起整个市场的波动。同时,只有具有某种特定需求和特点的一小部分中小企业才会选择股权融资。

天使投资构是股权融资的另一个来源,特别是在早期阶段的企业。研究结果表明,天使投资在中小企业融资来源中所占的地位超过了风险投资,并且较少收到金融危机的影响。但风险投资相关数据较为可靠,而且容易在国家间进行比较,而天使投资活动目前缺乏有效的方式进行量化。

资产融资与众筹

伴随着金融行业不断地去杠杆化,中小企业过于依赖银行信贷的融资方式正面临更大的挑战,政府开始探索、鼓励替代性融资方式的发展。基于资产的融资作为一种成熟的融资方式,开始成为众多中小企业融资新的选择。

虽然目前尚没有系统性的、全球性对比数据,但有证据表明,作为一种融资工具,众筹在近几年正保持快速发展。

延期付款、破产及不良贷款

对延期付款、破产及不良贷款的统计体现了不同经济环境下维持现金流时出现的问题。在经济复苏停滞不前、信贷条件收紧时,中小企业很难维持健康的现金流。2008年金融危机爆发后,很多经合组织国家都出现了这种局面。中小企业贷款的下滑、利率和抵押要求的提高都反映了各国经济复苏的不平衡甚至逆转。

延期付款

根据统计数据,有28个国家提供了中小企业延期付款信息,有些国家只在某些B2B行业存在延期付款的融资方式。大多数国家都经历过延期付款的上升期,从2009年开始,在2011和2012年到达顶峰。延期付款的增多通常是由于在经济环境影响下,企业的可用资金不足、现金流制约、客户之间的流动性约束、交易伙伴破产或停业等。在2012-2013年间,B2B付款延误的总体趋势是普遍下降的。但在2014年,只有部分国家的B2B延期付款有所降低。

破产

虽然与破产相关的数据应该能整体表明企业的现金流状况,但是应该强调的是,各国之间破产程序的长短是有差异的,因此,无力清偿的企业宣告破产的速度是不同的。除此之外,法律和监管制度的改革也会影响一段时期内企业破产的数量。例如,瑞士简化了不活跃公司注销登记的手续,且在2008年初生效,这项改革极大地影响了接下来几年内的企业破产数据。同样, 土耳其在2009和2012年之间破产企业数量急剧增加,这在可以很大程度上归因于破产流程的缩短。

不良贷款

各国对不良贷款的定义和判断方法存在明显不同。即便如此,有数据表明,在2007至 2009年之间,受金融危机影响,不良贷款数量普遍增多。直到2009-2014年间,不良贷款出现大幅下降。过去四年内不良贷款增加的国家,最明显的是芬兰、意大利、俄罗斯和葡萄牙,他们在2014年也观察到中小企业信用贷款的下跌。相反,大多数在2010年以来不良贷款率下降的国家,在2014年的中小企业贷款出现正向增长。由此可以看出,不良贷款水平较高,甚至不断上升,对于商业信贷有着重大影响,尤其是中小企业。

(本文节选编译自OECD发布的《2016中小企业及企业家融资报告》)

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

社会科学战线(2022年2期)2022-03-16

疯狂英语·新悦读(2020年1期)2020-02-20

人间(2015年21期)2015-03-11