基于ARIMA模型的人民币汇率预测与分析

2016-08-25 09:41韩晓茹林晓瑾

佛山科学技术学院学报(自然科学版) 2016年4期

韩晓茹,林晓瑾

(佛山科学技术学院数学与大数据学院,广东佛山528000)

基于ARIMA模型的人民币汇率预测与分析

韩晓茹,林晓瑾

(佛山科学技术学院数学与大数据学院,广东佛山528000)

对2015年8月11日汇改之后的人民币兑美元汇率进行分析,建立ARIMA(14,1,0)模型,残差检验证明该模型是合理的。利用模型ARIMA(14,1,0)对2016年3月10日至2016年3月23日的人民币汇率进行预测,预测结果基本接近实际值,相对误差控制在0.5%以内,并且前5天的平均误差为0.2%。预测结果再次表明,ARIMA (14,1,0)模型完全适用于美元/人民币汇率的建模,特别是对短期范围内汇率的预测是切实可行的。

汇率改革;人民币汇率;ARIMA模型;预测

2015年8月11日,中国人民银行宣布完善人民币汇率中间价形成机制,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化,向中国外汇交易中心提供中间价报价。当天人民币兑美元中间价大跌1.8%,此后三个交易日累计贬值4.45%,人民币兑美元即期汇率也随之下跌。8月人民币兑美元汇率累计下跌2.61%。在11月末国际货币基金组织(IMF)宣布人民币加入特别提款权(SDR)货币篮子之后,人民币汇率贬值态势加剧,11月和12月的跌幅分别达1.26%和1.47%。人民币兑美元汇率中间价12月31日报6.493 6,较前一交易日下跌41个基点,创2011年5月25日以来的逾四年半最低水平。2015年全年人民币兑美元中间价累计下跌3 746个基点,贬值幅度达5.77%。人民币的大幅贬值,再加上国际金融大鳄索罗斯等国际炒家公开唱空人民币,造成了广大民众对未来人民币长期持续贬值的恐慌,从而对中国经济的长期持续增长带来不利的影响。那么,未来人民币是否会持续贬值、人民币汇率如何波动成为人们关注的热点问题。因此,对人民币汇率的变动趋势进行准确预测,不仅可以为国家未来货币政策的制定提供依据,抵御外部金融势力的干扰,保持经济持续稳定增长,而且可以为进出口企业和广大民众进行资产配置和风险管理提供有益的参考。

汇率预测是国内外研究的热点问题。惠晓峰等[1]利用GARCH模型对人民币汇率进行了预测;王楠等[2]利用NAXR网络对人民币汇率进行了研究;王晓辉等[3]利用多元回归对人民币汇率和波动率进行了预测;常振海等[4]基于Mallat算法和异方差模型对人民币汇率进行了预测;熊志斌[5]在单整自回归移动平均(ARIMA)模型与神经网络(NN)模型特点的基础上,建立了ARIMA融合NN的人民币汇率时间序列预测模型。本文利用时间序列分析中比较高级的方法——ARIMA模型对2015年8月11日汇改之后的人民币兑美元汇率进行分析和预测。

1 汇率预测ARIMA模型的建立

1.1ARIMA模型

ARIMA模型[6]的全称是求和自回归移动平均(autoregressive integrated moving average)模型,是美国统计学家Box和Jenkins于1970年首次提出的,广泛应用于各种类型时间序列数据的分析方法,是一种预测精度较高的短期预测方法,也是目前最常用的拟合非平稳序列的模型。ARIMA模型的实质是差分运算和ARMA模型的结合。这一关系的意义在于任一非平稳的序列都可以通过差分运算转换成平稳序列,然后利用ARMA模型进行建模。在本文中,笔者采用ARIMA(p,d,q)模型作为预测工具,其形式为

其中,B为延迟算子,相当于把当前序列值的时间向过去拨了一个时刻,xt-1=Bxt,▽d=(1-B)d为d阶差分,Φ(B)=1-ø1B-…-øpBp为平稳可逆ARMA(p,q)模型的自回归系数多项式,Θ(B)=1-θ1B-…-θqBq为平稳可逆ARMA(p,q)模型的移动平滑系数多项式。

本文主要研究2015年8月11日汇率体制改革之后人民币汇率的变化趋势,样本数据选取国家外汇管理局(www.safe.gov.cn)公布的人民币对美元日汇率数据,取2015年8月11日至2016年3月10日的日汇率数据作为实验数据,建立汇率的估计模型。然后以2016年3月11日至2016年3月23日的数据作为验证数据,检验模型的预测效果。所有的计算结果都是通过R软件来实现的。

1.2数据预处理

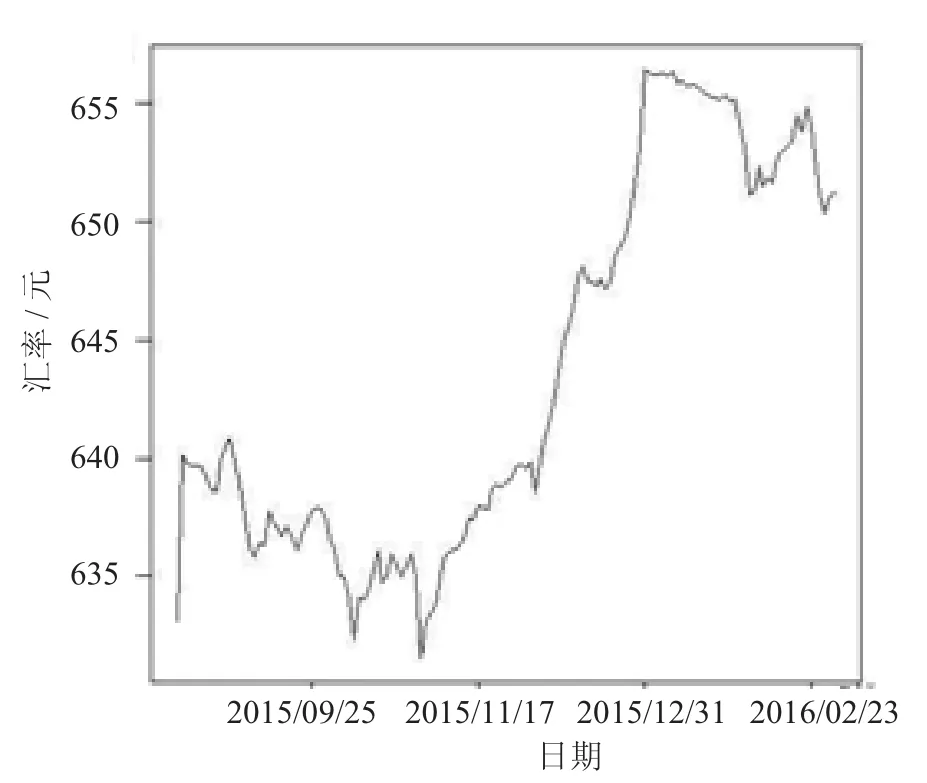

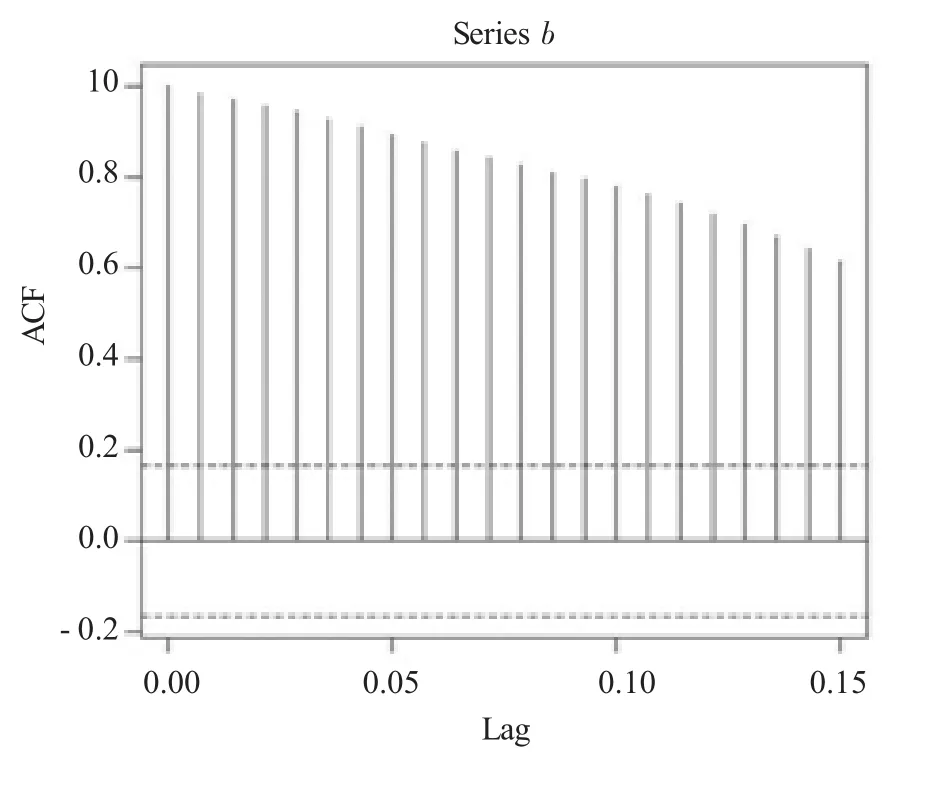

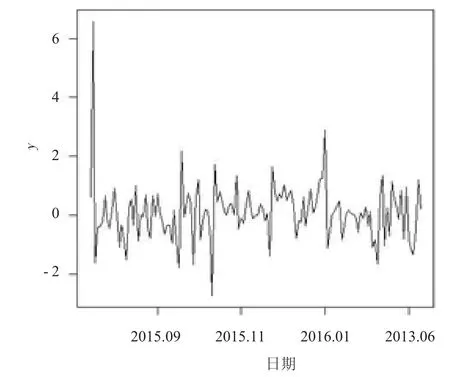

在建立ARIMA模型时,首先要检验数据是否是平稳的。若非平稳,则要对数据进行差分运算,使其变成平稳的序列,为下面建立ARMA模型做准备。将2015年8月11日至2016年3月10日的日汇率数据构成的时间序列记做b,做时序图和自相关图(见图1、2)。

图1 人民币汇率的时序图

图2 人民币汇率自相关(ACF)图

由时序图1可以看出,人民币汇率是非平稳的,有递增的趋势。进一步结合其自相关(ACF)图可以看出,汇率具有很强的自相关性,并且衰减的速度非常缓慢。因此,由时序图和自相关图可知人民币汇率是非平稳的。

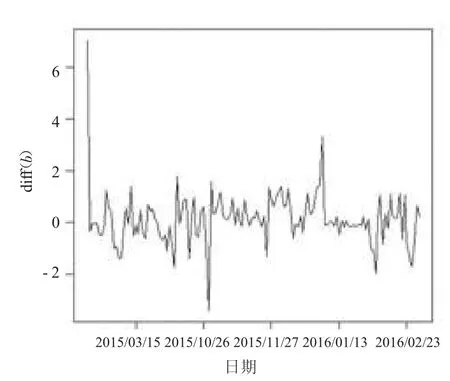

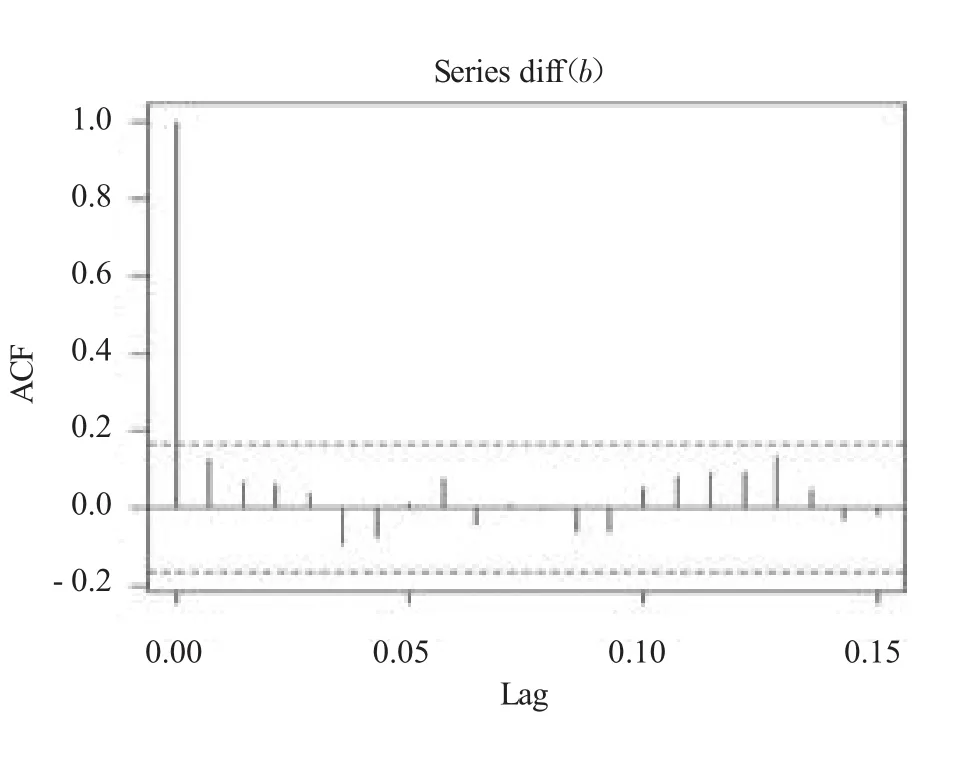

下面对时间序列b做一阶差分,判断其平稳性(见图3、4)。由图3可以看出,一阶差分后的序列没有明显的趋势性和周期性,图4表明其自相关系数迅速衰减到0附近,因此可以判断人民币汇率一阶差分后的序列是平稳的。

图3 人民币汇率的一阶差分时序图

图4 人民币汇率的一阶差分自相关图

1.3ARIMA模型的参数估计和检验

根据一阶差分序列的自相关图和偏自相关图,并结合BIC准则,建立如下ARIMA(14,1,0)模型

在得到估计模型以后,需要对模型的残差进行检验,以验证模型估计的有效性。这里先画出残差的时序图和自相关图(见图5、6)。

图5 ARIMA(14,1,0)模型残差时序图

图6 ARIMA(14,1,0)模型残差的自相关图

从残差序列的时序图和自相关图可以看出,残差序列没有明显的相关性。可以判断残差序列是纯随机的,是白噪声序列,检验通过。

再结合Ljung-Box检验对残差序列做进一步的检验。对拟ARIMA(14,1,0)模型的残差做自相关的混成检验Ljung-Box检验,其原假设为序列独立(对于某个滞后),而且像一个白噪声那样。如果检验的p值很小,则说明残差序列有相关性,拒绝原假设;若p值很大,则说明原假设成立,也即残差是白噪声。Ljung-Box检验结果显示,p-value=0.981 3,说明p值很大,进一步验证了残差是白噪声,从而说明模型的估计是合理的。

2 预测及结果分析

2.1模型预测

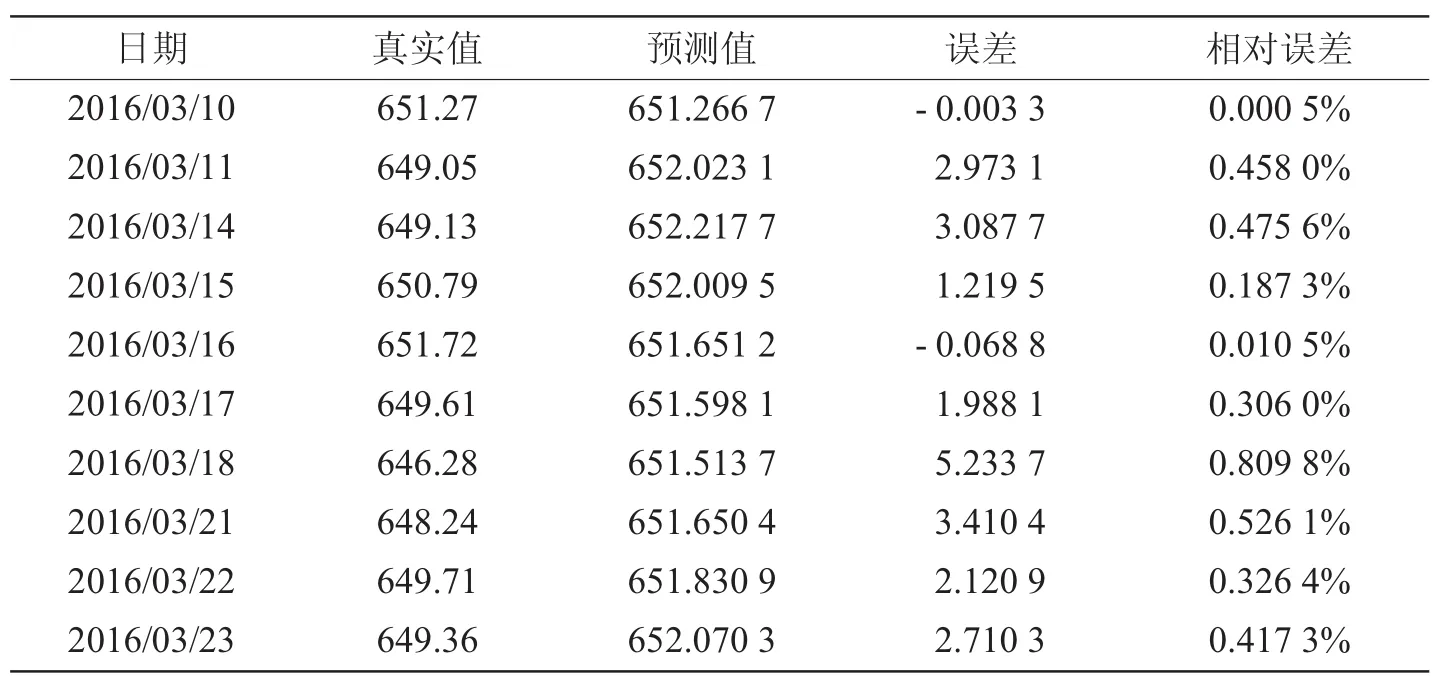

根据ARIMA(14,1,0)模型预测2016年3月10日至2016年3月23日的人民币汇率,并与实际值相比较,结果如表1所示。

表1 人民币汇率预测数据

2.2预测结果分析

通过对2015年8月11日至2016年3月10日人民币汇率进行时间序列分析,建立ARIMA (14,1,0)模型,并且残差序列为白噪声序列,这说明利用R软件建立的模型是有效的。利用模型ARIMA(14,1,0)模型对2016年3月10日至2016年3月23日的人民币汇率进行预测,从表1的真实值和预测值以及相对误差可以看出,该模型预测结果基本接近实际值,相对误差控制在0.5%以内,并且前5天的平均误差在0.2%,预测结果比较理想。预测结果再次表明,ARIMA(14,1,0)模型完全适用于人民币/美元汇率的建模,特别是对短期范围内汇率的预测是切实可行的。

从预测结果来看,短期范围内人民币的汇率基本稳定,没有大幅贬值的可能性,人们不必因前期人民币贬值而恐慌。而且,周小川行长在专访中也提到,从目前中国经济的基本面来看,人民币也不具备大幅贬值的基础。原因如下:一是中国经济在世界范围内仍属于较高水平,增速下滑是中国政府主动调整结构的结果;二是去年货物贸易顺差接近6 000亿美元,创历史新高;三是中国当前通胀率只有1.4%,低通胀有利于币值稳定;四是中国不存在为扩大净出口而贬值的动机;五是2013年、2014年美联储的政策变化对多数国家均有影响,但对中国冲击不大,前期人民币对美元贬得较少,相对于欧元、日元等则有明显升值,美联储历史性加息后,人民币贬值是“补课”。但同时我们也应该认识到,从长期来看,人民币汇率主要由外汇市场的供求关系决定,在汇率形成机制的改革中,会明显强化一篮子货币的参考作用,但不是盯住一篮子,这些都说明未来人民币汇率将会出现大幅波动,而不是像改革以前那样盯住美元。因此,对于普通民众和进出口企业来说也要防范人民币汇率波动带来的风险。

3 结论

本文主要研究了2015年8月人民币汇率改革之后人民币兑美元汇率的变化趋势。利用时间序列分析方法对2015年8月11日至2016年3月10日人民币兑美元汇率建立了ARIMA(14,1,0)模型,并预测了未来10天的人民币汇率。ARIMA模型的残差检验表明,该模型是合理的。从预测结果来看,预测值和实际值比较吻合,相对误差小于0.5%,特别是前5天的误差小于0.2%。由此可见,利用时间序列分析方法对人民币兑美元汇率建立的ARIMA(14,1,0)模型是合理的,该模型用于对人民币汇率未来短期走势的预测也是有效的。预测结果显示,未来短期内人民币汇率基本稳定,不存在大幅贬值的可能性,这和中国当前的经济基本面是吻合的。

[1]惠晓峰,柳鸿生,胡伟,等.基于时间序列GARCH模型的人民币汇率预测[J].金融研究,2003(5):99-105.

[2]王楠,侯铁珊.基于NARX网络的人民币汇率预测研究[J].东北大学学报,2015,17(1):32-37.

[3]王晓辉,张卫国,庄亮亮,等.基于多元分析的人民币汇率波动率预测[J].数理统计与管理,2014,33(3):467-477.

[4]常振海,刘薇,张德生.基于小波Mallat算法和异方差模型的人民币汇率预测[J].统计与决策,2010(17):114-116.

[5]熊志斌.ARIMA融合神经网络的人民币汇率预测模型研究[J].数量经济技术经济研究,2011(6):64-76.

[6]王燕.应用时间序列分析[M].2版.北京:中国人民大学出版社,2011:142-170.

【责任编辑:王桂珍foshanwgzh@163.com】

Forecasting and analysis of RMB exchange rate based on ARIMA model

HANXiao-ru,LINXiao-jin

(School ofMathematics and Data,Foshan University,Foshan 528000,China)

In this paper,through the analysis of the RMB exchange rate data after the exchange reform in August 11,2015,the ARIMA(14,1,0)model is established,and the residual test proves that the model is reasonable. Then,using the model ARIMA(14,1,0)to predict the RMB exchange rate from March 23,2016 to March 10,2016,the forecast effect is close to the actual value,the relative error is less than 0.5%,and the average error of the first 5 days is 0.2%.The prediction results showthat the ARIMA(14,1,0)model is fully applicable to the modelingofthe USD/RMBexchange rate,especiallyfor the short-termforecastingofexchange rate.

exchange rate reform;RMBexchange rate;ARIMAmodel;forecast

F822

A

1008-0171(2016)04-0008-05

2016-03-29

广东省教育厅青年创新人才项目(2014KQNCX181);佛山科学技术学院优秀青年教师培养计划资助项目(fsyq201503);佛山科学技术学院校级高等教育教学改革项目;佛山科学技术学院“创新强校工程”项目

韩晓茹(1980-),女,蒙古族,河南南阳人,佛山科学技术学院讲师,博士。

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

中国农业信息(2021年3期)2021-11-22

新世纪智能(数学备考)(2021年5期)2021-07-28

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

电子制作(2017年13期)2017-12-15

电子制作(2016年15期)2017-01-15

河南科技(2015年8期)2015-03-11

信息安全研究(2015年3期)2015-02-28

太空探索(2014年1期)2014-07-10