“一带一路”战略下中国企业对海外直接投资国的风险评估※

2016-08-25 06:49:31方旖旎

现代经济探讨 2016年1期

方旖旎

“一带一路”战略下中国企业对海外直接投资国的风险评估※

方旖旎

内容提要:在“一带一路”战略下,中国企业对沿线国家投资,随战略推动,对东南亚制造业、西亚油气、东南亚与中亚基建及其相关行业可能成为投资热点。沿线国家风险特征符合正常分布,部分东南亚国家与印度经济风险偏高,军事干预、政府低效和法制不完善推高了非经济风险。对此,中国政府应重视落实双边合作协议,以制度限定与沿线各国经济关系保护好企业海外利益。企业则应重视东道国法制缺陷与第三方专业公司尽职调查、提高应对东道国复杂政治环境的能力,强化企业风险应对机制与政企互动。

一带一路海外直接投资国家风险经济风险非经济风险

2015年3月国家发改委、外交部与商务部联合发布 《推动共建丝绸之路经济带与21世界海上丝绸之路的愿景与行动》,正式将“一带一路”列为中国新一轮“走出去”战略重点。“一带一路”沿线经过65个国家,贯穿亚非欧大陆,中国与沿线国家成为包含经济、政治、安全与人文在内的共同利益的命运共同体。因此在中央政府推动、地方政府政策接轨、金融机构战略调整以及沿线国家共同呼应下,中国企业未来投资领域的投资风险可能发生新改变。

本研究以中国企业真实投资活动(生产、研发、雇佣与经营等),而非资金中转或避税等资金运作行为作为研究对象,分析中国企业在“一带一路”沿线国家现有投资规模与产业偏好,依据中国与沿线国家合作投资意愿以及中国国内相对产业优势,推测中国企业未来的投资热点以及面临的东道国国家风险,并在此基础上提出降低中国企业海外直接投资可能面临的国家风险的对策建议。中国投资数据以历年《中国对外直接投资报告》与《世界投资报告》为主,参考部分东道国官方统计。国家风险原始数据以美国“国际国别风险指南”(ICRG)与中国社会科学院世界经济与政治研究所国际投资研究室的《中国海外投资国家风险评级报告(2015版)》为主。

一、相关研究概况

1.一带一路战略下中国对外投资

截至2015年8月4日,在中国知网以 “一带一路”为篇名进行搜索,共有经管类文章4708篇,其中涉及国际投资211篇。文献梳理表明,对其研究分为三大类:一是在一带一路战略提出不久后,针对战略意义进行探讨与分析(刘华芹等,2014)。二是“一带一路”战略对具体行业的影响,如对中国制造业境外投资的影响(苏杭,2015),以及对中国对外工程承包业的影响(李淑静等,2015)。三是中国对沿线国家或相关区域投资分析,如中国与海合会成员间的战略合作(吴思科,2015),以及中国与埃及经贸合作(段铸晟,2015)等。

2.国家风险评级

对国家风险的研究始于20世纪50年代的国际银行跨境业务。国际范围内使用较为广泛的国家风险评级有《欧洲货币》的国家风险指数(Euro Money's Coun-try Risk Index)、机构投资者的国家风险、经济学家情报单位、国际国别风险评级指南机构(ICRG)与环球透视(GI)等。发展中国家的国家风险评级尚处于起步阶段。中国目前有社会科学院世界经济与政治研究所的中国海外投资国家风险评级体系(CROIC)与中诚信国际信用评级有限责任公司的国家主权评级系列报告。此外,商务部国际贸易经济合作研究所、商务部投资促进事务局与中国驻外使馆经商机构联合编写了 《对外投资合作国别(地区)指南》系列报告,但为定性文字描述,缺乏量化基础。

综上所述,目前针对“一带一路”战略研究多偏向定性描述,或对行业、区域性国际投资进行分析。而针对“一带一路”战略下中国企业境外投资风险研究较少,且缺乏量化数据。

二、中国企业对一带一路沿线国家投资概况

截至2015年5月,中国企业对沿线64个国家和地区①其中对不丹尚无投资。累计投资1612亿美元,承包工程累计新签合同额6179亿美元,完成营业额4244亿美元,分别占中国国际市场43.2%与43%。

1.中国企业沿线ODI地理分布与行业特征

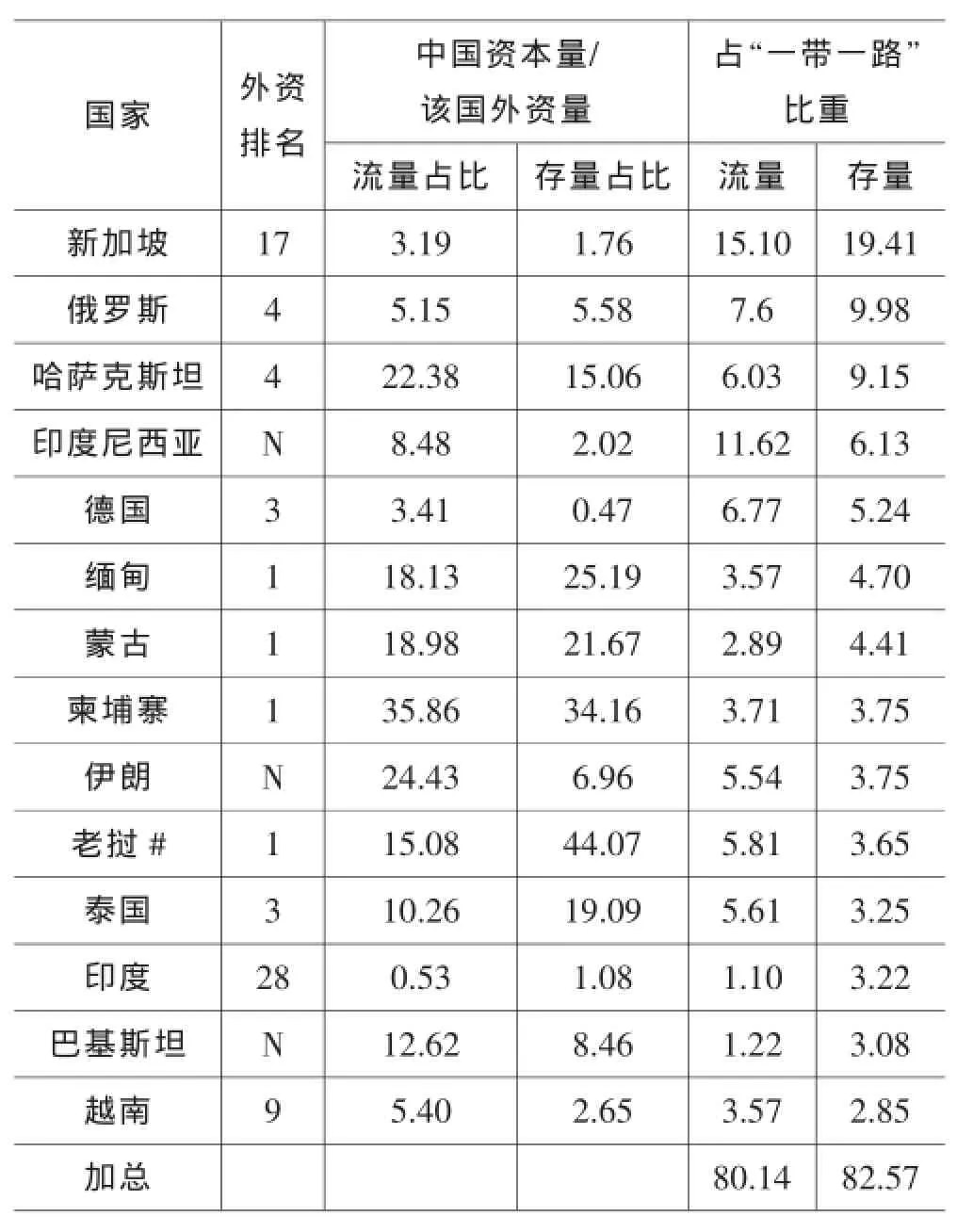

根据中国商务部 《中国对外直接投资统计公报》与联合国贸易和发展组织《世界投资报告》数据显示,2013年中国企业对沿线59个国家②《中国对外直接投资公报2014年》流量统计中缺少摩尔多瓦、亚美尼亚、爱沙尼亚、斯洛文尼亚与黑山数据。ODI流量规模为134.58亿美元。存量分布中亚洲占比高达81.49%,其中新加坡占比最大,达19.41%,欧洲占比28.75%,以俄罗斯(9.98%)与德国(5.24%)为主。

中国企业对“一带一路”沿线国家投资地理集中度很高(如表1所示),无论是流量还是存量,前14个东道国资本占比加总均超过80%。其中仅俄罗斯与德国属于欧洲,其余12国均位于亚洲,且其中7个为东盟成员。新加坡、缅甸与蒙古占比明显下降,印尼、哈萨克斯坦、泰国、德国与伊朗占比显著提升。新加坡与德国因其经济实力较强,资本来源渠道多对中国资本依赖性较低,而其他发展中国家除印度外均对中国资本有不同程度依赖,中国已成为缅甸、蒙古、柬埔寨与老挝第一外资来源国。

根据商务部数据不完全统计,中国企业对沿线国家投资多是寻求东道国与自身优势互补。一是为满足国内生产或消费,对东道国富裕资源且中国稀缺资源的投资,如农林类与矿产资源类,集中于周边发展中国家。二是为确保国内能源供应安全,大量进行的国外油气开发或“权益油”获取,以及与之相伴的东道国基础设施建设与工程承包等③长期以来,在亚非许多发展中国家,中国石油企业通过承担东道国的基础设施建设交换东道国的油气开采权,由于较好的政企关系降低了企业可能面临的风险。,主要靠三大国家石油公司及其子公司或参股公司推动。三是针对发达国家或东道国具有国际竞争优势的产业投资,该类投资以德国制造业、印度通讯与软件行业为代表。

表1 中国企业对“一带一路”沿线前14个国家投资概况

2.战略框架下未来海外投资产业

中国经济现在处于“三期叠加”中,国内通胀持续,人力成本不断攀升,大量加工型企业面临撤资或转移的选择。在沿线国家产业升级以及“一带一路”战略的推动下,中国企业对沿线国家投资产业可能发生新变化。

(1)加大对东南亚发展中国家制造业投资。一方面经济结构调整期的中国工业需转移过剩产能。亚洲银行数据显示2014年第四季度制造业综合产能利用率为77.6%,与经济关联度最高六大子行业产能利用率在70%间徘徊,而国际参考值为80%。另一方面东南亚发展中国家劳动力成本优势凸显,为推进工业化进程,多数国家急需承接国际加工业与制造业,缓解就业压力,实现产业结构升级。因此中国企业应考虑向东南亚发展中国家转移国内成熟制造业,寻求沿线国家产业转型和工业化发展与中国经济的契合点。

(2)加大对中东国家油气加工业与运输管道的投资。中国50%以上原油进口源自中东,BP数据显示,受地缘政治风险持续影响,2014年石油供应中断程度已达300万桶/日,远高于历史平均水平40万桶/日,中国原油进口市场脆弱性增加。为确保原油进口安全,中国企业尤其是三大国家石油公司将进一步加大海外权益油、与原油贸易相关的上下游行业投资,如原油开采、管道建设、港口设施以及基础工程等。另一方面,占全球原油产量31.7%的西亚地区的炼厂产能与产量的全球占比仅为9.8%与8.7%,大量炼厂开工率持续降至71%。而同期中国炼厂产能与产量世界占比是其原油产量占比的2.92与2.6倍。为提高能源类出口产品附加值,应对美国页岩革命、缓解因政治局势导致外资流入低迷,争取中国这一油气大买家,中东国家将鼓励中国对其炼油加工体系进行升级改造,进一步扩建能源运输通道。

(3)加大对东南亚、中亚国家基础设施以及相关行业投资。“一带一路”战略提出时强调五通,其中基础设施建设是关键。亚洲开发银行研究报告指出,基建滞后已成为亚洲一体化瓶颈,预计亚洲地区未来5年内基建资金需求高达7300亿美元,沿线政府为弥补资金缺口,将鼓励外资进入,对私人资本降低准入限制或提高持股上线。根据投入产出模型测算,一带一路投资模型中,1单位基建投资将带动国内上游1.89单位与国外下游3.05单位生产扩张,即中国企业对沿线国家基建投资将产生经济外溢效应,进一步促进各自的经济增长与发展。部分国家与中国早期基建类项目已有收获,同时多国开始与中国接洽或签署涉及基建类的合作协议与备忘录等。考虑到中国东盟自由贸易区已进入升级谈判阶段和中亚地区的地缘特征,因此鼓励企业对东南亚与中亚地区的基建类与相关产业进行投资。

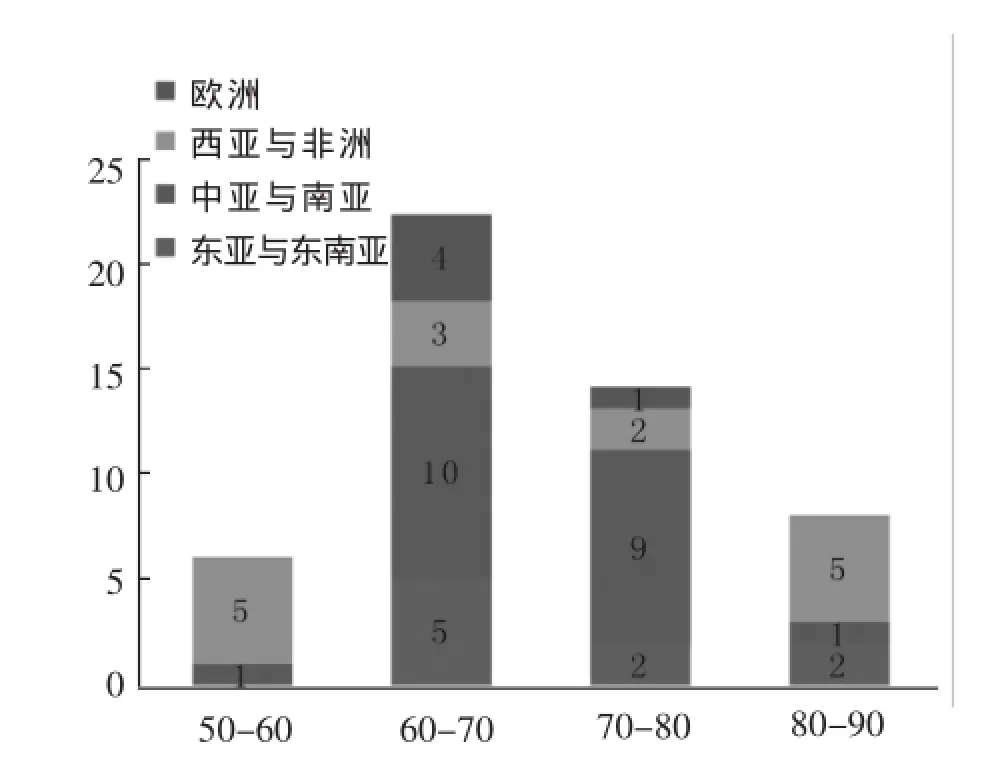

图1“一带一路”沿线主要国家和地区国家风险分布

三、“一带一路”沿线国家风险分析

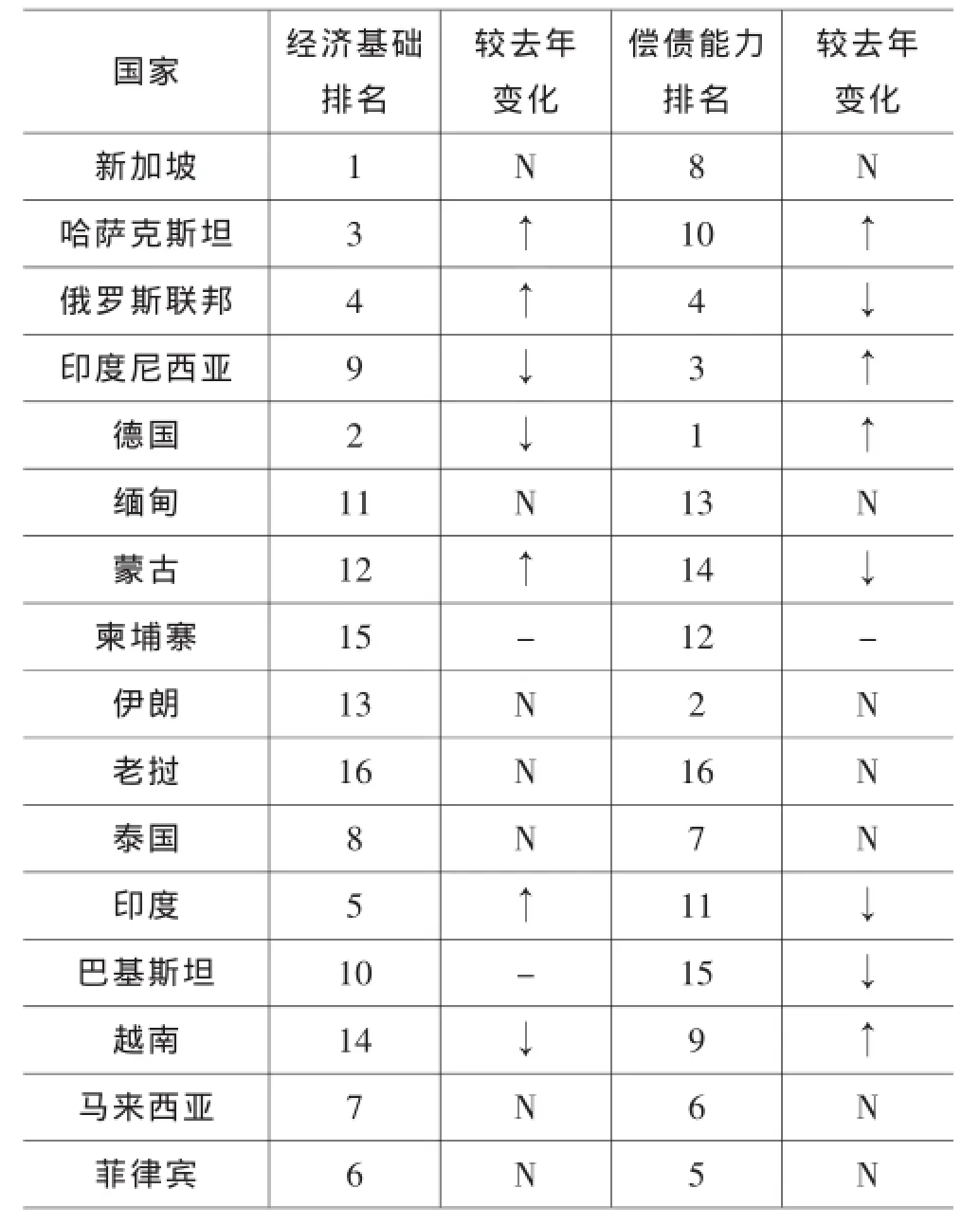

表2 沿线主要国家2014年经济风险排名与变化

1.沿线国家整体风险分布

根据ICRG 2014年数据①ICRG基础数据覆盖140个国家和地区,涉及一带一路沿线50个国家。,按照其计算公式对沿线50个国家进行风险计算。综合风险得分为100分制,分数越高,国家风险越低。其中80-90分为低风险区,70-80分为风险防范区,60-70分为风险警戒区,50-60分为危险区。测算结果如图1所示。首先沿线主要国家风险分布符合正态分布特点,整体风险尚可,高风险与低风险国家占比较低。其次风险较低的国家以亚欧为主,亚洲国家低风险占比42.86%,其中东南亚与西亚均为50%,欧洲国家低风险占比47.62%,其中中欧地区风险最小。但次区域高风险较为明显,南亚整体风险较高,南欧六国中五国均位于风险较高区。

2.主要东道国国家风险分析

本节根据CROIC-IWEP的基础数据进行量化处理后,对沿线中国企业资本集中的16国家的经济与非经济风险分别予以排序或计算。

(1)沿线主要国家经济风险。CROIC-IWEP中用于描述国家经济风险的指标主要是经济基础指标与偿债能力,其下多个下级指标为描述性对比,因此经济风险按排名顺序显示,排名越靠前,则经济基础越好或国家偿债能力越高。

表3 沿线主要国家2014年非经济风险指数及其二级指数

以2013年中国企业投资存量比重为权重,中国企业在新加坡与德国合计24.65%资本经济风险较低,42.86%资本面临中等级别经济风险,18.17%面临较高经济风险。但缅甸、柬埔寨、老挝、越南以及印度经济风险较高,其经济基础与偿债能力多位于平均线之下。

(2)沿线主要国家非经济风险。非经济类风险可进一步划分为社会弹性、政治风险与对华关系。本节首先对CROIC-IWEP原始数据量化处理,使各子指标间能同级别对比,后按照CROIC-IWEP公式说明对量化的指标加权计算得出二级指标,再由二级指标赋权计算得非经济风险指数。各指标满分为10分,分数越高则风险越小,其中政治风险下级指标中的政府有效性与法制的原始值为-2.5-2.5间,量化处理后有负值存在,即政府有效性与法制程度越低,政治风险将越高。

沿线主要国家非经济风险及其二级指标计算结果如表3所示。根据资本存量比重计算可得,中国企业对沿线投资存量中面临非经济风险等级为:低风险40.41%,中等风险12.83%,较高风险25.04%与高风险7.40%。具体到二级指标而言,缅甸与柬埔寨的中国资本面临高政治风险,主要源于其较高的军事干预可能性与较低政府有效性和法制能力。对华关系中低风险资本比重较社会弹性高6个百分点,而高风险区则较社会弹性低4个百分点,即良好对华关系能降低中国企业面临的非经济风险。

综上所述,中国资本在沿线主要国家中多面临低风险或中等级别风险,不足20%面临较高经济风险,30%左右面临较高非经济风险,即非经济风险影响相对较大,而其中较好对华关系能缓解非经济风险。其中资本存量与经济水平较高的新加坡与德国对华关系赋值均在一般风险与较高风险区间,即其对华关系有待进一步提高。

四、“一带一路”战略下中国企业海外投资对策

在中国政府提出“一带一路”战略鼓励中国企业“走出去”,同时美国、俄罗斯与印度相继提出“新丝绸之路战略”、“亚欧经济联盟”与“南北通道走廊梦想”。而中国与东盟部分成员国的南海纠纷,中亚地区经济、政治与军事脆弱,西亚地区地缘政治复杂使“一带一路”战略落实过程中,当中国企业大面积向沿线各国投资,尤其是涉及敏感领域时,第三方国家政府可能会影响东道国决策,对企业行为产生困扰。为保护中国企业海外利益,降低国家风险,需从政府和企业两个层面着手。

1.政府层面

(1)政府应重视落实与东道国政府签署的合作协议。在战略推进过程中,双方政府签署的合作协议将向企业传达政治友好与未来发展信息,如果政府双方对协议仅停留在签署阶段,则企业可能会根据协议导向产生投资误判,或对投资成本产生直接影响。如中巴已签署300多份协议或谅解备忘录,但一半执行情况不容乐观,另一半几乎无进展。中国已与沿线50多个国家签署税收协定,但很多企业在投资过程中依然面临双重征税的问题。

(2)通过制度限定中国与沿线各国经济关系。长期以来中国在高风险区域的投资通常依靠中国单方面经济或技术援助或双方政府高层互访等非制度层面支持。原苏丹分裂以及叙利亚战乱将非制度的企业海外利益保护模式弱点暴露。对此可参考经合组织成员制度保护模式,该模式使成员间的经济摩擦甚少演变至政治冲突。中国与其他国家经贸往来日益密切,依赖程度进一步加深,为维护和平发展,应将中国与其利益往来国间的共同利益通过国际制度建设实现制度化、持续化,以降低由于经贸依赖程度上升而导致国家间摩擦,最终升级为政治摩擦,导致双边或多边不稳定预期。

(3)加强东道国政府对外资利益保护的制度构建。商务部国别(或地区)指南系列指出,制度缺失已使中国企业海外利益持续性受到损害。因此政府间应通过构建新国际经济制度,将企业与国家利益诉求通过制度化途径实现常态化与持续化,降低企业资本海外遭遇非经济风险的可能,使其利益维护渠道常规化与可持续化。对此政府应该通过国际投资、经贸往来以及政府援助等措施促使东道国完善法制建设,使中国企业资产与市场利益保护由被动政策层面上升至主动法律层面。

2.企业层面

(1)重视东道国法制缺陷与第三方专业公司尽职调查。根据外交当地救济原则,在非战争动乱与极端政治风险时,企业应尽可能借助东道国资源与救济手段保护自身利益,首选司法途径。但CROIC-IWEP数据显示,沿线主要16个国家中13个法制评分为负值。如俄罗斯法律繁杂、蒙古法律修改频繁、老挝执法不严、伊朗法律与国际不接轨以及柬埔寨无经济法庭等。因此应雇佣专业服务机构处理法律繁杂以及衔接问题,对变动频繁的国家应及时关注法律法规出台与修订,尽可能确保对方承诺的优惠政策有法可循。

(2)提高应对东道国复杂政治环境的能力。沿线部分国家国内各种政治力量长期对峙,政治结构脆弱,民主主义与宗教信仰冲突危机较大。中国企业在处理东道国各种势力时多片面依靠东道国政府高层,这一行为强化东道国民众或其他利益团体对中国企业行为非经济性猜测。反政府势力能够利用自有资源使中国企业项目矛盾激化,而且一旦反政府势力上台或现任政府对其失控时,通常导致中资企业大范围受损,如原苏丹与叙利亚战乱。

(3)强调企业风险应对机制制度化。在中国企业境外投资遭遇第三方干预时,企业多凭经验判断,或简单模仿先行者,缺乏系统反馈机制。中国企业境外投资调查显示,超过70%非国有企业与80%国有企业在面临境外风险时首选与中国使馆、驻外商业机构以及国内有关部门等机构联系。风险应对制度化不仅能提高企业对当地资源的运用,而且促使企业维护自身利益行为有章可循,避免矛盾冲突升级。同时考虑到沿线部分国家整体风险或局部风险较高的现实,建议企业在投资地域选择时应循序渐进,从风险较低国家开始,优先考虑项目成功率与回报稳定率。

(4)建立合作伙伴资信记录,重视政企互动。实践证明,国际联合体的投资方式能实现成员的优势互补。如与东道国企业合作,降低政治、经济、法律、外汇与治安风险;与国际跨国公司合作,降低商务与技术风险;与金融机构合作,降低金融风险。同时商务部系列投资报告中反复强调,企业应与东道国中央或地方政府建立人脉关系顺利开展商业活动,尽可能争取议员公开支持,甚至在部分部落地区投资时,由于中央政府控制力有限,还需取得当地部落首领与利益集团支持。

1.刘华芹、李钢:《建设“丝绸之路经济带”的总体战略与基本框架》,《国际贸易》2014年第3期。

2.苏杭:《“一带一路”战略下我国制造业海外转移问题研究》,《国际贸易》2015年第3期。

3.李淑静、贾吉明、王秀丽:《“一带一路”背景下我国对外工程承包企业“走出去”研究》,《现代管理科学》2015年第7期。

4.吴思科:《“一带一路”框架下的中国与海合会战略合作》,《阿拉伯世界研究》2015年第2期。

5.段铸晟:《“一带一路”战略视角下的中国—埃及经贸合作研究》,《经济问题探索》2015年第6期。

[责任编辑:张震]

F742

A

1009-2382(2016)01-0079-05

※ 本文系河南工业大学高层次人才基金项目“跨国并购中中国国有企业政治行为研究”(项目编号:2014BS005)、郑州市2015年度社会科学调研课题“外商直接投资对郑州市对外贸易的影响”(项目编号:ZSLX2015467)、河南省经团联调研课题“大招商战略下来豫投资外企特征变动与问题研究”(项目编号:SKL20153429)、2015年河南省政府招标课题“‘一带一路’与构建郑州航空港制度高地建设研究”(项目编号:2015B026),2015年河南省社会科学普及规划项目“‘一带一路’对河南省出口贸易影响研究”(项目编号:063)的阶段性成果。

方旖旎,河南工业大学经济贸易学院粮食经济研究中心讲师(郑州450001)。

猜你喜欢

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

学生天地(2019年29期)2019-08-25 08:52:24

中国(俄文)(2019年6期)2019-07-05 07:02:56

中国-东盟博览(政经版)(2018年12期)2018-12-11 05:37:18

武大国际法评论(2017年2期)2018-01-23 03:25:04

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

专用汽车(2015年4期)2015-03-01 04:08:45

环球时报(2014-12-10)2014-12-10 08:51:32