生产、收入与成本:中国粮食补贴政策绩效分析

2016-08-19 22:09邱雁李越

财经科学 2016年5期

关键词:农民增收

邱雁 李越

[内容摘要]本文通过建立省级面板数据模型并利用OECD数据库数据分别测算出我国粮食产量和生产者剩余的增加值、消费者和纳税人承担的成本以及福利转移的损失部分,以实证2004年以来以托市收购为代表的价格支持政策对我国粮食安全保障和农民收入增加的具体贡献。结果表明,各品种受比较优势、市场对外开放程度、国际贸易比例等因素影响其政策效果不尽相同。为此,论文提出要顺应市场规律、发挥比较优势、产品创新改良、积极推行价差补贴政策等若干针对性建议。

[关键词]价格支持;粮食增产;农民增收;政策成本

一、引言

我国粮食生产“十一连增”和农民增收“十一连快”与国家对农业的大力补贴和扶持分不开。据世界经合组织(OECD)测算,2012年我国农业生产者补贴(生产者扶持估计)已经达到10446亿元的水平,农业生产者补贴率(相对生产者扶持)也由2000年以前的负数提升到16.81%。需要注意的是,市场价格支持占生产者补贴的比例占到了69.35%。也就是说,生产者得到的100元补贴中,有69.35元来自关税、配额和国内最低收购价以及临时收储政策所提供的补贴。这一比例远远超过欧美国家,仅低于日本和韩国。

价格支持会导致市场(价格)扭曲,损害消费者福利并产生福利转移损失。另外,政策引起的“过剩”产出在我国并没有转化为出口,而是靠政府的储备来“消化”,由此带来高额的储备成本。近几年更是出现一种“悖论”,即最低收购价和临时收储政策预案几乎连年启动的同时,我国粮食生产一方面实现了“十一连增”,另一方面却连年扩大进口,粮食进口量不断创出新高,对此可能的解释是干预政策导致价格高于正常市价,市场转而寻求进口粮源。再者价格支持政策导致的寻租现象也产生了较为恶劣的社会影响,近期频频曝光的以“转圈粮”、差品质粮、进口(粮油)冒充国产(粮油)等模式套取国家巨额补贴、哄抬粮价、侵吞公款、贪污受贿等一系列恶性事件便是佐证。由此衍生的中储粮与加工企业间的矛盾也显现出来,“国储库粮满为患、加工企业无米可炊”时有发生,加工企业因此抱怨“买粮难”和“买粮贵”。

加入WTO后,我们已经承诺并取消了粮食的出口补贴;国营贸易比例也是逐步减少。也就是说,影响市场价格支持的其他政策措施在逐步削减或者保持稳定。在这种情况下,可以基本判断是政府定价因素即最低收购价政策和粮油临时收储措施起了主要作用,引起市场价格支持总量以及占生产者扶持估计比重不断上升。

二、文献综述

Floyd(1965)从理论上分析并模拟比较了美国的价格支持政策对增加土地和劳动报酬的不同影响;Jonasson,Filipski等(2014)就市场价格支持等农业政策对发展中国家福利的影响进行了实证分析,同样认为价格支持会伤害到贫穷和无地粮农,不过如果是种经济作物就不至于此。Barker,Hayami(1976)通过理论与实证分析菲律宾的大米市场,提出以化肥为代表的要素投入补贴比产品价格支持政策更利于立足保障国内生产的目标。Lichtenberg,Zilberman(1986)通过选择适当的供需弹性等参数实证分析了在目标价格政策的支持下,禁用杀虫剂对美国玉米、棉花和稻谷的福利影响。Lin,Lucier(2008)对美国“营销贷款”支持项目于2003—2005年对干豌豆和扁豆扩大播种面积的影响及其对世界贸易的影响作了实证分析。Mary(2013)利用动态随机家庭农场模型首次对欧盟农业政策的单一支付方案(SEP)与美国的反周期支付方案(CCPs)作了量化分析,结果发现CCPs比SFP对市场的扭曲更大。

对国内价格支持政策(主要指保护价或最低收购价政策)的研究,比较一致的观点,认为该政策是扩大我国粮食生产、稳定粮食价格、促进农民增收的重要保证,现阶段还必须继续实施。学者们通过福利分析和实证检验,认为价格支持政策在保证我国粮食安全方面取得成效的同时也付出了巨大的代价,政府负担过重,而且对农业市场的干预和扭曲日益明显。也有学者通过实证分析对价格支持政策的有效性提出了质疑。王玉斌等(2006)认为,我国的最低收购价政策总是在粮食过剩时施行,使得执行效果并不理想。穆月英等(2009)通过构建空间性应用一般均衡(SCGE)模型,发现粮食最低收购价政策的实施使粮食和其他农业部门的总产出与最终需求减少,而粮食直接补贴政策的效果却相反。钟钰、秦富(2012)对2004年和2006年稻谷主产地区样本数据进行倍差分析,没有发现价格支持政策对稻谷面积扩大有明显的激励作用。钱正鑫、张杰铭(2006)提出取消保护价,代之以直接补贴政策。穆月英等(2009)提出要保证粮食产量的稳步增加,应该优先考虑实施粮食直补政策。谭砚文等(2014)对2004年以来我国粮食市场主要调控政策进行了梳理,并就政策的实施成效和存在的问题进行了说明。

三、研究方法与数据来源

(一)价格支持政策对粮食增产贡献的估测

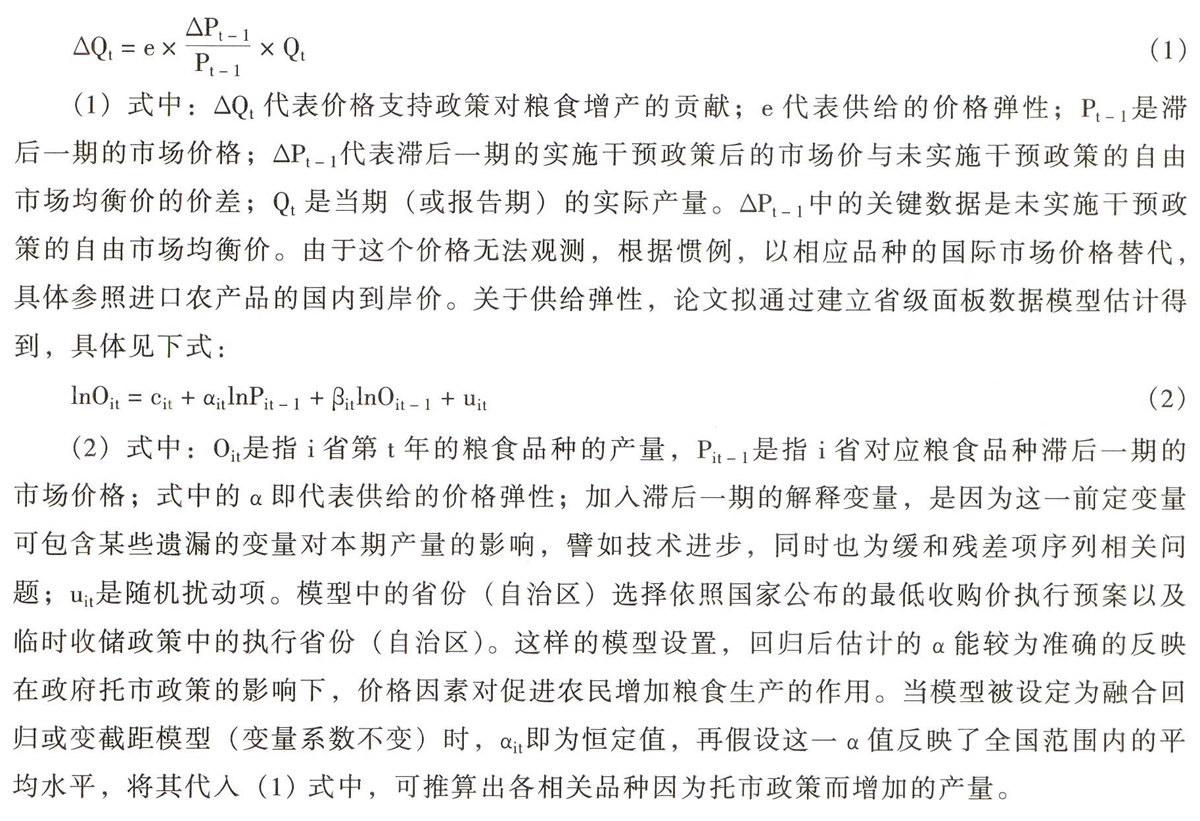

价格支持政策对粮食增产的贡献量,基于如下的算式:

(二)价格支持政策对农民增收的估测

农民增收,即生产者因价格支持政策而从消费者和纳税人的利益转移中得到的好处,用生产者剩余增加值(ΔPS)表示。参照OECD的概念界定,TPC(Transfers to Producers from Con-sumers)表示消费者对生产者的转移部分,TPT(Transfers to Producers from Taxpayers)表示纳税人对生产者的转移部分。从下图中可知,对于进口商品,生产者得到的利益转移来自TPC;对于出口商品,生产者得到的利益转移来自TPC和了TPT。经分析,无论是进口商品还是出口商品,消费者和纳税人对生产者的利益转移实际就是国内实际产量(Qt)与国内市场价格(DP)和边境价格(BP)之间价差(Market Price Differential,MPD)的乘积。需要指出的是,由于存在无谓损失(Deadweight Idss,DWL),即下图中的三角形区域cde,1mn,生产者实际得到的来自消费者和纳税人的利益转移小于MPD×Qt。假设供给曲线是线性的,我们可以用下式近似的表示并估测价格支持政策对农民的增收。

因为是从消费者和纳税人的支出角度分析,(3)式中的ΔQt按照(1)式计算时,价格变量采用当期而非滞后一期。

(三)政策买施成本的估测

价格支持政策产生的成本主要包括两部分:一是消费者和纳税人因为利益转移而支出的成本,包括消费者和纳税人转移给生产者的利益,也称市场价格支持总量(Market Price Support,MPS),以及消费者转移给政府部门的利益(譬如进口关税),本文仅考察转移给生产者利益这部分;二是政策的执行成本,对于最低收购价和临时收储政策,执行成本包括收购费用、保管费用、贷款利息补贴、质检和监管等日常费用开支、出库(管理)费用、跨省移库费用补贴以及省内跨县集并专项费用等各项开支,这部分开支来自纳税入的支付,只是其并未直接转移给生产者。

参照OECD的界定,MPS涵盖四个部分:消费者对生产者的转移部分(TPC)、纳税人对生产者的转移部分(TPT)、价格征收(Price Levies,LV),以及额外饲料成本(Exeess Feed Cost,EFC),对应的关系见算式(4)。

本文研究的对象是粮食(油料)品种,属于种植业,不存在扣除额外饲料成本(EFC);我国于2006年以后废止农业税,也没有针对具体粮油品种征收任何费用,因此将价格征收(LV)这一项忽略为零。这样,论文中的市场价格支持量(MPS)仅包括消费者和纳税人共同对生产者的转移部分,即算式(5)。综合式(3)和式(5),得到式(6)。

其中,等式的右边项代表消费者和纳税人在与生产者之间转移利益时的损失部分。

(四)数据说明

论文研究的品种包括实施最低收购价政策的稻谷、小麦,实施临时收储措施的玉米、大豆和油菜籽。由于缺乏相关的生产和价格数据,对稻谷的研究没有再细分到早籼稻、中晚籼稻和粳稻。

算式(1)中的全国平均农产品价格(生产者售价)Pt,通过世界经合组织(OECD)提供的生产者和消费者支持估计数据库中的产值与产量之比求得;(1)式中的ΔPt,本文以市场价差(MPD)对应,即通过数据库中的市场价格支持总量(MPS)与产量之比得到。

算式(2)中的各省农产品价格,由于缺乏对应的数据来源,论文以统计年鉴提供的农产品生产价格指数替代。为反映真实价格对生产的影响,对各农产品生产价格指数(除以农业生产资料价格指数)进行平减处理,以剔除物价波动影响。模型中各品种截面省份(自治区)的选定,小麦涵盖六省:山东、河南、湖北、江苏、安徽和河北;稻谷涵盖十一省(自治区):江苏、安徽、湖北、湖南、河南、四川、江西、广西、黑龙江、吉林和辽宁;玉米和大豆分别涵盖四省(自治区):黑龙江、吉林、辽宁和内蒙古;油菜籽涵盖十四省(自治区):河南、安徽、湖北、湖南、江苏、浙江、江西、四川、贵州、云南、陕西、甘肃、青海和内蒙古。

全国和各省(自治区)相关农产品的粮食产量、播种面积与单产等生产数据来自各年中国统计年鉴,全国和各省(自治区)的各品种生产者价格指数来自各年中国农村统计年鉴。

由于统计年鉴自2002年起提供农产品生产价格指数,指数以上年为基数(即上年价格:100),所以数据分析起自2001年,时间段从2001—2013年(数据不平衡,有的数据只到2012年)。

关于政策的执行成本,公开的(财政)年鉴中并未提供相应数据。2007年以前,这部分财政支出列在政策性补贴中的粮棉油补贴项下,2007年全国财政分类收支改革,几经调整,2010年后又将该部分支出归于粮油物资储备等事务项下。由于年鉴中没有对应的支出明细,而归口的功能支出项目又不断调整致使口径不一,无法进行准确或笼统的对比分析,论文最终采用了中国农业发展银行行长郑晖在2014年3月的一次公开谈话中公布的数据,即国家财政在2005—2013年用于最低收购价粮油和临储粮油的利费补贴金额。

四、实证结果与分析

(一)面板数据模型对供给弹性的估计

本部分的分析借助了Eviews 6软件。首先确定面板数据模型类型。经F检验,玉米和小麦设定为参数不变的融合回归模型,稻谷、油菜籽和大豆设定为变截距固定效应模型;再经Hausman检验,结果是残差项与解释变量不相关的原假设不成立,即检验支持稻谷、油菜籽和大豆选择固定效应模型。因为样本数量不是太大,为节省自由度的消耗,加之模型中已有滞后期因变量,采用只有截面固定效应的变截距模型。

表1中的S1,S2,S3分别代表模型设定为(固定效应)变参数、(固定效应)变截距和不变参数的融合回归模型时,所对应的残差平方和。N为截面个体的数量(即省份数量),T为每个截面成员的观测数(即年份数),K表示解释变量的个数。P2和F2分别代表服从相应自由度下的F分布的检验统计量。

接下来对各品种按相关设定模型进行回归分析。为减小截面数据造成的异方差影响,模型选择了截面项加权的最小二乘估计;由于模型中的截面单位是执行托市收购政策的主产省,因为省际间要素的移动而导致产量的相互影响现象不突出,所以不用考虑同期相关问题。估计结果见表2。限于篇幅,表2中没有反映稻谷、油菜籽和大豆三个固定效应模型中各省份的截距项,只列出了公共截距项。

关于是否有序列相关问题,由于解释变量中包含滞后因变量,表中的DW值无法予以有效判断。鉴于Eviews软件没有针对面板数据模型的序列相关检验办法,本文使用Durbinh统计量来检验。

其中,T代表截面成员的观测数,Var(β^)为滞后因变量系数估计的方差。h统计量近似服从方差为1的正态分布,直接采用正态分布表就能对一阶序列相关性进行检验。

从表3中可知,各品种产量面板模型的统计量h均小于显著性水平5%的正态分布临界值,即可判断模型不存在序列相关。

表2中滞后期生产价格指数的系数估计值代表了供给的价格弹性,各系数估计值的符号为正,符合供给定理。但是大豆的弹性估计值在5%的水平下不显著,这可能与进口大豆激增后,国内大豆市场更多受到国际市场大豆价格的影响有关。

模型估计结果中的截面截距(常数项)即虚拟变量系数基本反映了各省份资源禀赋等方面的实际情况,譬如稻谷模型中的截距项,是湖南省最高、河南省最低;油菜籽模型中的截距项是湖北省最高、内蒙古最低;大豆模型中的截距项是黑龙江省最高、辽宁省最低。但是该常数项估计值的显著性不高,只有稻谷和小麦的是5%的水平下显著,其余三个品种都不显著,这可能是因为样本量不大并且解释变量远离零值。

滞后因变量的系数估计值都很显著,并且大于滞后生产价格指数的系数,说明各省粮食产量都明显受到上年生产的影响,这其中包括了技术进步、传统的惯性耕作制度甚至是国家的粮食补贴等多方面原因。

(二)价格支持政策对粮食增产贡献估计

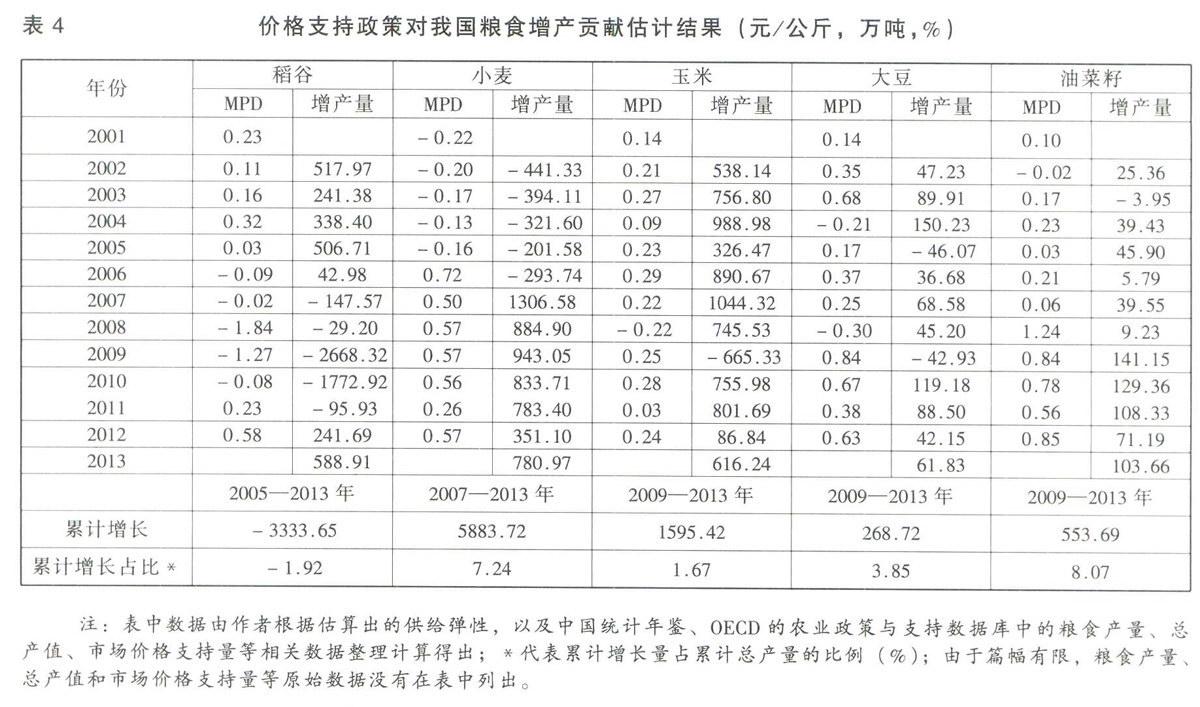

将估计得到的供给弹性、各年中国统计年鉴提供的分品种全国粮食产量、根据OECD相关数据库计算出的生产者售价和市场价差(MPD),一并代人公式(1),计算得出价格支持政策对我国粮食增产贡献的年度估计值,结果见表4。

根据表中的计算结果,我们发现稻谷的情况较为特殊,2002—2006年,其增产量都是正数,从2007年起却急剧减少为负数,由于国内售价低于国际市场售价,市场价差扩大,2009年甚至跌到负的2668.32万吨,近两年又开始回升到正数;小麦与稻谷的情况不同,其增产量在2006年及以前都是负数,2007年以后转正并且数量较大;油菜籽和小麦的情形有些相似,2008年前都在较小范围波动,2009年以后增产量迅速增加;玉米和大豆没有太明显的变化特征,只是2009年玉米的增产量出现了一次大幅下滑,也是12年唯一的一次国内售价低于国际市场价格。在对计算结果进一步分析之前,先回顾一下我国粮食托市收购政策的出台及执行时间。各粮食品种并不同步,稻谷最低收购价预案子2004年发布2005年开始执行,2006年起小麦最低收购价预案发布并执行,而针对玉米、大豆和油菜籽的临时收储政策始于2008年。由此看来,小麦和油菜籽的估算结果基本反映了托市收购政策的影响,即增产量分别从2007年和2009年后显著上升;大豆变化不明显可能还是因为市场更多受到进口大豆影响,国产大豆份额小,政策影响力度有限;玉米应该是与2007年以前实施出口补贴以及出口退税政策有关;稻谷为什么在实施托市政策后反而不如之前呢?依笔者的分析,在种植水稻的东南亚国家中,我国的稻谷生产算是有比较优势的,并且常年出口,2003年以前大米出口量基本保持在两三百万吨,2004年后政府对粮食安全的重视程度加大,开始有意识地减少甚至限制了大米的出口,2008年国际粮食危机期间国际大米价格飙升而国内米价平稳,致使国内米价远低于国际米价,所以估算出来的这个期间的增产量也相应为负。

表4还分别计算了各品种自实施托市收购政策后的累积粮食增产量以及其占累计总产量的比例。其中:小麦的增产量最高,累计达到5883.72万吨;油菜籽累计增产的占比份额最高,为8.07%;稻谷累计“减产”了3333.65万吨。

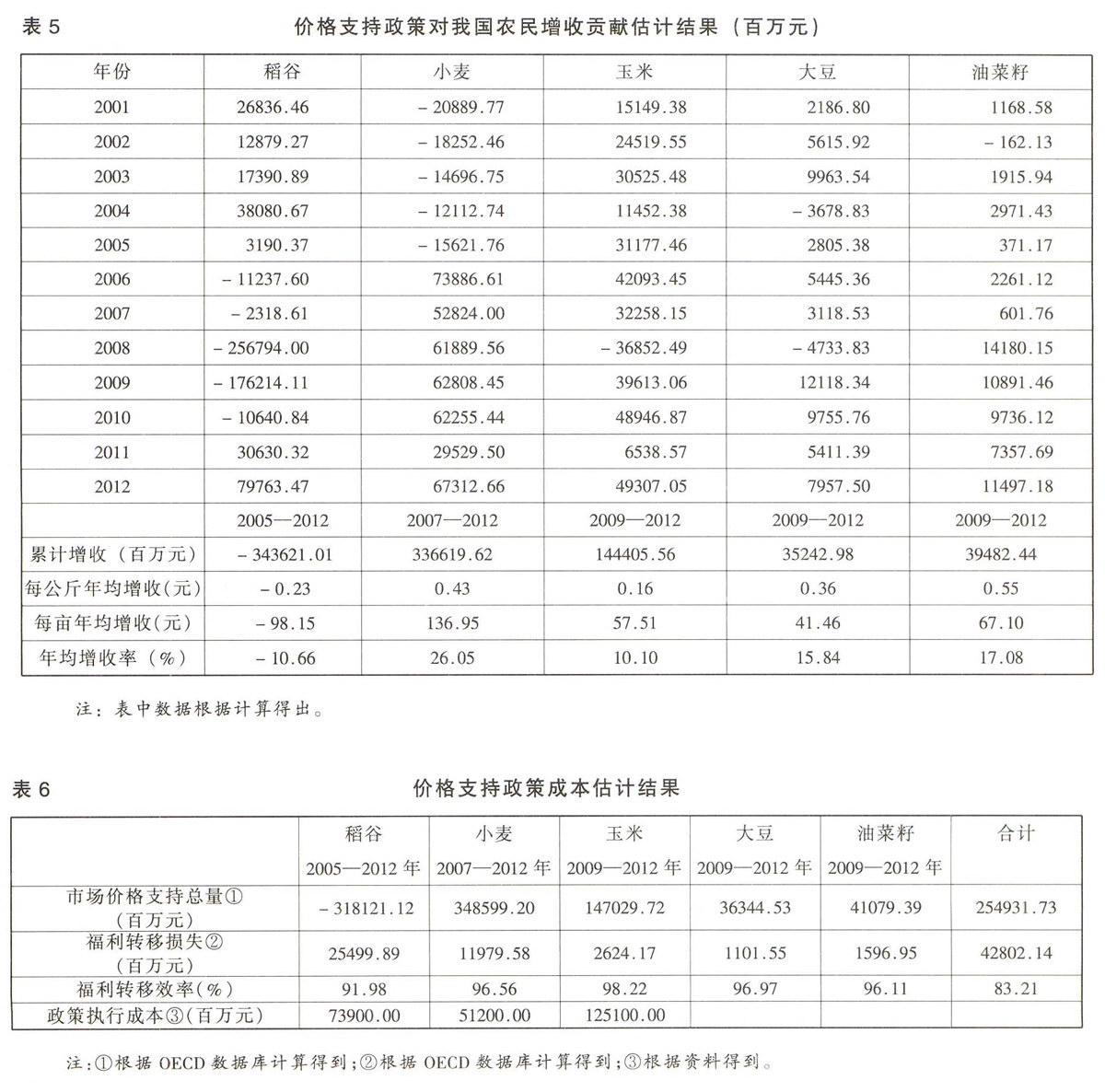

(三)对农民增收贡献估计

根据公式(3)计算出各年粮食品种的生产者剩余增加值,并以之表示价格支持政策对种粮农民的增收贡献,结果见表5。与增产情形类似,小麦与油菜籽的增收额在托市收购政策施行以后变化非常明显,而玉米和大豆的增收额自2009年以后也有增加,至于稻谷,2006—2010年因为国内市场价格较低反而使得稻农减少了若干收入。表5的下半部分反映了实施托市收购政策以来农户种植各粮食品种的增收情况。可以发现,无论是累计增收,还是单位土地年均增收,以及增收额占总销售收入的比率(简称增收率)的年均值,都是小麦最高。以增收率为例,农产种植小麦的年收入中平均有26.05%来自价格支持政策带来的好处。油菜籽的单位产品年均增收最高,每公斤年均增收0.55元。而稻谷的各项指标都是最低,并且都是负值。

(四)成本估计

表6分别列示了实施托市收购政策以来各相关品种的市场价格支持总量(MPS),即反映由消费者和纳税人转移给生产者福利而承担的成本;福利转移损失,即公式(6)等号的右边项;以及政府为执行托市收购政策而产生的一系列成本支出。

所有品种中小麦的市场价格支持总量最高,玉米次之,而第一大主粮稻谷,却仍然是由生产者向消费者转移福利,最终各品种合计的市场价格支持总量为2549.32亿元,而累计的福利转移损失也高达428.02亿元,也就是说农户只得到了来自消费者和纳税人福利转移的83.21%。此外,政策执行成本也几乎占到市场价格支持总量的一半,也就是说为使消费者(纳税人)向生产者多支付2元钱,政府需要额外花费1元钱的行政成本。

五、结论与政策含义

(一)研究结论

1.价格支持政策对小麦和油菜籽的增产与增收有明显的促进作用,其增产量和增收额在托市收购政策施行以后的(正向)变化非常明显。

2.玉米和大豆也有相当程度的增产和增收效应,但是与实施托市收购政策以前相比变化不显著。可能的解释:玉米在2007年以前有出口补贴以及出口退税优惠;大豆市场更多受到进口大豆影响,国产大豆因份额低使得政策影响较弱。

3.稻谷估计的结果与(政策)预期目标相反,在实施托市政策后其产量与收入不增反降,与政策实施之前的增产增收情况形成鲜明对比。可能的解释:作为具有比较优势的品种,稻谷曾经多年保持净出口格局,2004年后由于政府对大米出口采取限制措施,国内市场稻谷(米)价格相对国际市场走低,其与国际市场的关联度也减弱。

4.种粮农民因价格支持政策实现的增收主要来自消费者和纳税人的福利转移,但由此产生的福利转移损失不可忽视;而政府为了落实该政策也支付了不菲的代价。根据论文的测算,行政成本与消费者(纳税人)承担成本的比例已经达到了1:2的程度。

(二)政策含义

1.政策制定需要充分考虑外部环境。当出口补贴、进口关税等保护措施被限制使用时,施行单一的国内价格支持政策其效果会低于预期甚至适得其反,并增加财政负担。

2.积极发挥农产品的比较优势,顺应市场规律,通过市场的力量来提高我国粮食生产质量和数量以及促进种粮农民增收。

3.对于缺乏比较优势的农产品,可以一方面利用国际市场保障国内供给;另一方面通过技术创新、产品改良、利用细分市场策略来提高竞争力并扩大市场占有率,

4.为了减少行政成本、福利转移损失,以及一系列衍生的问题(如寻租、“转圈粮”现象),可积极推广目前已经开始试点的差额(或价差)补贴政策。该类政策是介于最低收购价和直接补贴之间的一种政策,可以理解为是基于价格的收人性补贴政策,其已经广泛地在各国推广应用。

猜你喜欢

吉林农业·下半月(2016年12期)2016-12-23

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国集体经济(2016年26期)2016-11-19

现代经济信息(2016年2期)2016-10-27

现代经济信息(2016年22期)2016-10-26

科技视界(2016年20期)2016-09-29

现代经济信息(2016年10期)2016-05-24

现代经济信息(2016年9期)2016-05-24

中国市场(2016年8期)2016-03-07