财务报表列报准则修订能抑制盈余管理动机吗

2016-08-12 15:05谢晶朱林

会计之友 2016年16期

关键词:盈余管理

谢晶+朱林

【摘 要】 从可供出售金融资产和交易性金融资产角度,对上市公司的金融资产分类做了实证研究。研究结果发现,2014年会计准则修订前,为了给盈余管理留下空间,持有金融资产较多的企业管理层有更大动机将金融资产归类为可供出售金融资产。2014年《企业会计准则第30号——财务报表列报》修订后增加其他综合收益科目,持有金融资产较多的企业更倾向将金融资产划分为交易性金融资产。实证结果显示,会计准则的修订能抑制管理层盈余管理的动机。

【关键词】 其他综合收益; 盈余管理; 持有至到期投资; 交易性金融资产

【中图分类号】 F812.2 【文献标识码】 A 【文章编号】 1004-5937(2016)16-0017-03

一、引言

在2007年会计准则下,企业有按持有意图分类金融资产的选择权,除符合长期股权投资准则划分为长期股权投资外,金融资产一般被分为交易性金融资产与可供出售金融资产。虽然两类金融资产均以公允价值计量,但会计处理有所不同:交易性金融资产的公允价值变动部分计入公允价值变动损益,影响年末净利润的数额;可供出售金融资产的公允价值变动计入资本公积,不影响净利润的数额,在可供出售金融资产终止确认时,转出资本公积里的数额计入公允价值变动损益,此时才影响净利润数额。叶建芳[1]指出,管理层可以利用自己的选择权,决定持有金融资产公允价值变动的归属。若金融资产被归类为交易性金融资产,管理层无法控制由于公允价值变动引发的利润波动。因此,出于为将来盈余管理留出空间的动机,管理层倾向于将金融资产划分为可供出售金融资产。将持有期间的利润囤积在所有者权益,等待需要平滑利润时出售可供出售金融资产来调节企业真实的利润,这是企业进行真实盈余管理的重要手段。

2014年《企业会计准则第30号——财务报表列报》修订,新增“其他综合收益”科目。可供出售金融资产的公允价值变动改计入其他综合收益,其他综合收益是所有者权益类科目,在利润表、资产负债表、所有者权益变动表中列示[2]。在利润表中,其他综合收益列示在每股收益之前,与净利润一起,构成企业的综合收益。对于金融资产分类来说,管理层将股权投资划分为可供出售金融资产,其公允价值变动计入其他综合收益,影响综合收益,不能再将利润仅储存在所有者权益项目。本文研究的正是关于“其他综合收益”科目的出现,是否抑制了管理层将金融资产划分为可供出售金融资产以便日后轻易调节企业盈余的动机,最后提出相关的政策性建议。

二、文献综述与理论分析

上市公司的高管进行盈余管理的动机可以分为三个:报酬契约动因——实现高管自身报酬最大化;债务契约动因;IPO,配股与“保牌”动因。Healy[3]从风险规避角度和信息不对称角度对上市公司管理者的盈余管理行为做出了解释:管理层的盈余管理行动意图是在薪酬风险最小的基础上达到薪酬最大化。ROSS L W et al.[4]认为债务契约是影响公司会计政策选择的重要因素,而会计政策的选择就会直接影响公司的财务报告和会计指标。刘文鹏则发现企业会为了获取IPO资格而调节利润。

公司高管最初盈余管理的方式主要为应计盈余管理。应计盈余管理是利用会计估计和会计政策的可选择性来人为调整利润的所属期限,但从长远来看,利润的总量保持不变。科萨协议以后,应计盈余管理的空间越来越小,企业管理层倾向于实施真实盈余管理来管理企业盈余。真实的盈余管理,是指构建真实的交易活动来操纵利润的一种管理盈余的手段。利用可供出售金融资产来平滑企业利润是公司管理层进行真实盈余管理的一种手段。许多研究成果都显示,相比应计盈余管理,真实盈余管理会给企业带来更大的不良影响。以金融资产分类为例:首先,企业持有金融资产是为了利用闲置资金获取收益等目的,在需要的时候出售金融资产换取货币资金。为了平滑利润等目的,企业不按现金的需求售出金融资产,而是按盈余管理的需要买入或售出金融资产,这给企业的货币资金管理带来很大的挑战,极容易产生黑字破产;其次,管理层在需要平滑利润时通过出售可供出售金融资产来使利润不会出现大波动,不但会干扰报表使用者的决策,还会导致企业不能在恰当的时机卖出金融资产以获取最大的收益;最后,管理层在股权投资严重下跌需止损时,会为了不影响利润而不出售金融资产,这将严重损害公司的利益。两面针股份有限公司从2007年开始,面临着经营性利润的大幅度下滑,依靠出售可供出售金融资产的投资收益避免出现亏损,但公司在2009年后,依然面临着股价的长期低迷,这给公开交易市场的投资者带来了相当大的损失。不按金融资产目的而按照盈余管理来对金融资产进行分类会给企业带来损害。

前文提到,管理层倾向于将股权投资划分为可供出售金融资产,在这种分类法下,股权投资的公允价值变动不会引起净利润的波动,又能在需要平滑利润时(比如除投资收益后的利润明显低于前一年时)出售股权投资。当企业持有的金融资产较少时,金融资产公允价值变动不会引起净利润的较大波动,管理层没有太大动机将金融资产划分为可供出售金融资产。当金融资产占总资产比例较大时,金融资产的公允价值变动造成净利润波动的可能性大,管理层将金融资产分类到可供出售金融资产的动机较大。故本文提出假设1。

假设1:企业持有交易性金融资产和可供出售金融资产之和占总资产的比重与管理层将股权投资划分为可供出售金融资产的比例正相关,即持有金融资产越多的企业,将金融资产划分为可供出售金融资产的倾向就越大。

2014年企业会计准则修订,新增其他综合收益科目,规定可供出售金融资产公允价值变动的部分从资本公积改计入其他综合收益,其他综合收益需要在利润表里列示,与净利润一起构成企业的综合收益。综合收益一定程度上能避免报表使用者仅仅以净利润作为衡量企业经营成果的指标,管理层无论将金融资产划分为可供出售金融资产还是交易性金融资产,其公允价值的变动都会影响到综合收益。因此,新准则发布后,管理层将股权投资划分为可供出售金融资产的动机将减弱,故本文提出假设2。

假设2:新会计政策实施后,企业交易性金融资产与可供出售金融资产之和占总资产的比重对管理层将其持有的股权投资划分为可出售金融资产的比例正影响弱于新会计政策出台前。

三、研究设计

我国股市在2014年开始回暖,公司持有股票投资的比例迅速上升。2013年沪深两市有1 781家企业未持有交易性性金融资产和可供出售金融资产中任意一种。这1 781家未持有两类金融资产的企业中,在2014有1 029家年持有了至少一种金融资产,这为本文的研究提供了研究金融资产分类天然的契机。

(一)样本选择

为验证假设1,本文选取2007年、2014年两年的数据进行验证(数据选取的原因:2007年,企业会计准则开始实施,公司需要按照会计准则将以成本计量的长期股权投资重新分类到交易性金融资产与可供出售金融资产中,公司面临分类的选择。2014年数据则选择2013年未持有两类金融资产而2014年持有两类金融资产中至少一类金融资产的企业为研究对象,这类公司将在2014年面临着两类金融资产的分类问题。没有选用2008—2013年数据是因为我国2008—2013年股市衰落,大多数企业未持有两类金融资产,也就没大规模面临金融资产分类)。

在以上数据中,由于金融类公司与非金融类公司差异较大,剔除金融类保险类行业公司;剔除数据缺失的样本,最终获得样本1 584家。

为了验证假设2,本文将研究数据分为2007年组与2014年组,通过2007年样本,验证2014年新政策出台前管理层盈余管理动机,2014年样本组验证新政策出台后管理层盈余管理动机。2007年样本共631个,2014年样本共953个。

(二)研究模型和变量设计

本文计算出指标PAF=可供出售金融资产/两类金融资产之和作为因变量,并以此指标来衡量管理层在进行金融资产分类时的倾向性。PAF越大,说明管理层将股权投资划分为可供出售金融资产的动机大,若PAF越小,则说明管理层将金融资产划分为交易性金融资产的动机大。本文采用PASTE=两类金融资产之和/总资产作为自变量,用以衡量金融资产在企业中的重要程度,若PASTE比例高,则说明对于企业来说,金融资产重要,管理层有更大的动机将其划分为可供出售金融资产,以此给企业带来更多盈余管理空间,预期该指标的回归系数显著为正。影响盈余管理水平的变量还有很多,本文选取净资产收益率(ROE)、资产负债率(LEV)、企业总资产的自然对数(SIZE),行业变量、年度变量作为控制变量,设置模型如下:

PAF=α0+α1×PASTE+α2×ROE+α3×LEV+α4×SIZE

四、实证结果分析

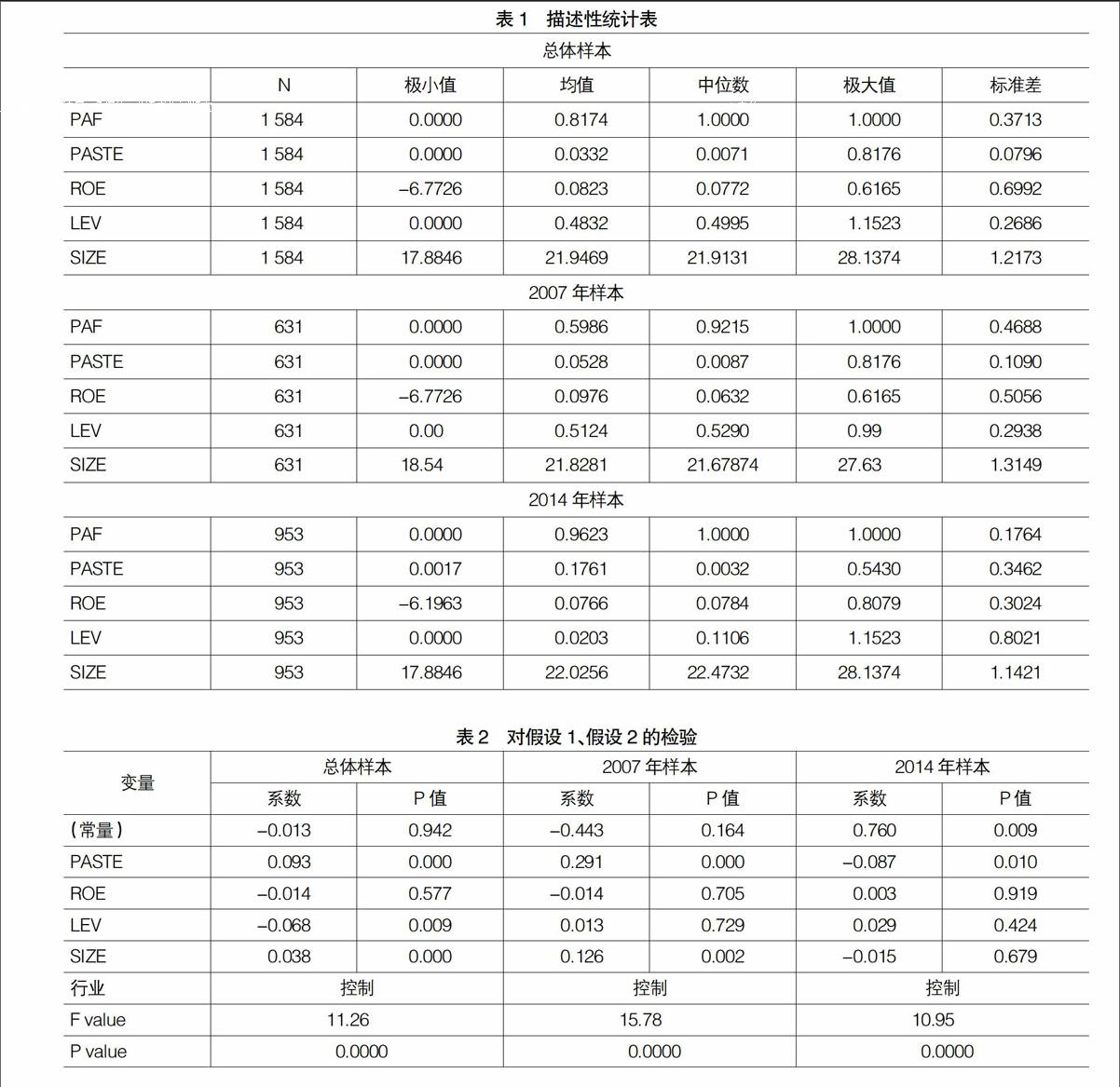

(一)描述性统计(见表1)

1.总体描述性统计

总体样本共1 584个,可供出售金融资产所占比例最大值为1,最小值为0,中位数为1,平均值是0.8174。这表明大多数企业将金融资产划分为可供出售金融资产,与前文的分析吻合,两类金融资产占总资产的比例极小值为0,极大值是0.81,平均值是0.0332。

2.2007年样本组描述性统计

2007年样本共631个,这显示共有631家企业至少持有一项金融资产。可供出售金融资产占金融资产比例极大值为1,极小值为0,中位数是0.9215,均值为0.5986。

3.2014年描述性统计

2014年样本数为953个,极大值为1,极小值为0,均值为0.9623,中位数为1。相比2007年,2014年将金融资产划分为可供出售金融资产的企业更多。

(二)回归结果分析

本文运用Pearson双尾检验来检验各主要变量之间的相关性。变量之间相关系数的绝对值最高为0.302,未超过0.5,变量之间的显著性也不是很强。因此,可以判定自变量之间不存在多重共线性,不需要特别关注。

由表2可知,总体样本的回归分析中,PASTE系数为正,在1%水平上显著,这表明企业金融资产在企业内越是重要,管理层将股权投资划分为可供出售金融资产的动机越强,与假设1相符,企业管理层会为了给以后盈余管理留下空间,将金融资产划分为可供出售金融资产;企业规模指标在1%水平显著为正,这表明越大的企业,其利用金融资产分类为盈余管理预留空间的动机越强。

2007年样本组,PASTE系数为正,在1%水平上显著,2014年样本组,PASTE为负,在10%水平上显著。数据表明在2014年关于“其他综合收益”的准则发布后,持有金融资产较多的企业,更加倾向于将金融资产划分为交易性金融资产,这与假设2不符,管理层对新政策比假设的更敏感。出现这种现象的原因可能在于持有金融资产较多的企业对新政策更加重视。持有较多金融资产的企业高管更倾向于将金融资产分类为交易性金融资产,以此来避免利润表中出现大额其他综合收益,报表使用者认为其有盈余管理的动机。回归结果说明新修订的会计制度在金融资产的分类方面,有抑制管理层盈余管理的动机作用。同时,企业规模系数为负,这说明相对于规模较小的公司而言,规模较大的公司倾向于将金融资产分类为交易性金融资产,这也证明规模较大的公司对新会计政策较为敏感。

但依据2014年的描述性统计数据,可供出售金融资产占金融资产的比例中位数为1,均值高达0.9623,大部分企业还是选择将金融资产划分为可供出售金融资产,这些金融资产较少;规模较小的企业的对新修订的会计制度较为不敏感,依然选择将金融资产分类为可供出售金融资产来为未来盈余管理留下空间,他们对金融资产分类倾向会伤害到企业的未来发展。

五、建议

本文针对规模较小、金融资产较少的企业对新修订的会计政策不敏感的问题,提出以下政策性建议:

1.证监会在公司上市退市的标准中应考虑综合收益指标,而不仅仅用净利润评价经营成果。可以避免企业更为重视综合收益的概念。

2.企业制定管理层激励政策时,应将综合收益作为考察管理层的业绩标准,可以避免管理层短视而实施的盈余管理行为。●

【参考文献】

[1] 叶建芳,周兰,李丹蒙,等.管理层动机、会计政策选择与盈余管理——基于新会计准则下上市公司金融资产分类的实证研究[J]. 会计研究,2009(3):25-30.

[2] 财务部会计司.企业会计准则第30号:财务报表列报[A].2014.

[3] HEALY P M. The Effect of Bonus Schemes on Accounting Decisions [J]. Journal of Accounting and Economics, 1985,7(1-3):85-107.

[4] ROSS L W,et al. Toward a Positive Theory of the Determination of Accounting Standards [J]. The Accounting Review, 1978,53(1):112-134.

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年3期)2016-06-13