国家主权信用评级、跨国传染与股票市场回应*

——基于全球48个经济体的事件研究

2016-08-12 03:40冯乾

财经研究 2016年8期

关键词:事件研究法

冯 乾

(1.北京大学 国家发展研究院,北京 100871;2.中国工商银行 博士后科研工作站,北京 100032)

国家主权信用评级、跨国传染与股票市场回应*

——基于全球48个经济体的事件研究

冯乾1,2

(1.北京大学 国家发展研究院,北京 100871;2.中国工商银行 博士后科研工作站,北京 100032)

摘要:掌握主权信用评级变动的市场影响及其传染机制,对于投资者、国家金融安全及政府采取应对措施来说都意义重大。文章采用事件研究法,以1990-2013年全球48个经济体发生的评级事件和每日股指收益率数据为样本,实证研究了事件国评级变动对非事件国股票市场的影响及其传染渠道,结果表明:(1)评级下调会对股票市场产生显著为负的超额收益,但评级上调产生的超额收益不显著;(2)股票市场可以提前预测评级下调事件,但不能预测评级上调事件;(3)季风效应对评级调整的市场传染有一定的解释力;(4)净传染效应基本不显著,这说明评级事件的市场传染应该有经济基础,而不是由投资者心理预期这类非基本面因素造成的;(5)溢出效应可以较好地解释评级的市场传染,是评级变动影响市场及传染的主要渠道。文章的结论深化了我们对评级调整如何影响股票市场及其传染渠道的认识,也为中国防范国外主权信用评级变动风险提供了有益启示。

关键词:主权信用评级;传染效应;股市超额收益;事件研究法

一、引 言

随着世界各国金融开放程度的提高,跨国投资和资本流动日益频繁,对于投资者和政府部门来说,获得目标国家的经济状况与债务风险的分析评价结论显得尤为重要。主权信用评级(sovereigncreditratings)为市场提供了一国信用状况的参考标准,它是信用评级机构对一国中央政府履行债务偿付义务的信用能力和偿还意愿的综合评定。从政策制定者的角度来看,跟踪评级动态有助于政策制定者有目的性地规划长期政策以及采取短期政策降低短期内的突发性冲击;而对于投资者,如果他们能准确把握评级变动提供的新信息及其市场影响,将有利于其在投资中捕捉市场动向,赢得投资机会和获取收益。因此,探析评级变动的市场影响具有重要的理论与现实意义。

从现有文献来看,涉及主权信用评级变动对金融市场影响的研究较为丰富,但对于具体的影响效应一直存在争论。一系列的研究检验了主权信用评级调整对股票市场(Dichev和Pietroski,2001;Vassalou和Xing,2003;Ferreira和Gama, 2007)、债券市场(Hite和Warga,1997;Steiner和Heinke,2001;Gande和Parsley,2005)或者两种市场(Hand等,1992;Treepongkaruna和Wu,2012)的影响。这些研究都发现评级变动对市场的影响存在不对称效应,即股票市场和债券市场对评级下调产生显著的反应,而对评级上调的反应不显著或者很弱。Hand等(1992)还发现低于投资级的债券与投资级债券相比,前者在评级下调时的平均超额收益更大。Treepongkaruna和Wu(2012)发现股票市场比货币市场更为敏感,评级事件有显著的非对称性影响。但另一些研究并没有获得市场具有不对称效应的经验证据。这一方面是因为有的研究本身没有区分评级下调和上调两种不同情况(Kaminsky和Schmuckler,2002);另一方面是因为部分研究发现样本国的评级下调和上调都会对其他国家的金融市场产生显著影响(Klimaviciene和Pilinkus,2011;Christopher等,2012)。

通过回顾历次金融危机或债务危机的产生、蔓延及后果,可以发现危机中都伴随着频繁甚至过激的评级调整。例如,欧债危机中的评级下调导致欧洲金融市场不稳定和国际资本大量撤离,表明评级调整对金融市场会产生不可小觑的影响。那么,其中的传染渠道和作用机制是什么呢?目前,鲜有文献对评级调整与市场之间的影响渠道进行专门研究,相关的研究是金融危机的跨国传染机制。Eichengreen等(1997)以及Glick和Rose(1999)发现货币危机的蔓延更可能通过国际贸易渠道,而不是通过金融联系或经济基本面的相似性进行传染。Ito和Hashimoto(2005)也认为双边贸易来往是汇率冲击的一个重要传导机制。Gande和Parsley(2005)检验了债务市场中评级变化的传导机制,发现贸易和金融联系是最相关的渠道。与上述研究不同的是,一些研究表明金融市场中的竞争关系和共同借贷中心是重要的传导渠道(Van Rijckeghem和Weder,1999;Kaminsky和Reinhart,2000;Hernández和Valdés,2001;Ismailescu和Kazemi,2010)。

鉴于股票市场在国际金融市场中具有重要地位及其价格敏感性,本文以全球48个经济体的268 158个每日股指收益率为研究对象,同时使用了637个评级变化作为评级事件,采用事件研究法,实证研究了发生评级变动的事件国家对非事件国家股票市场的影响及传染渠道问题。我们首先设计了12个不同窗口期来检验股指超额收益率如何对评级变动加以回应,相比于同类文献通常只用2天的短窗口期,本文使用了不同长度的窗口期,这样可以强化对不同时间范围内累计超额收益率变化情况的认识,结果显示,在不同窗口下评级下调对股市的影响是负面的,但评级上调对股市基本没有影响,同时发现股市能提前预测评级下调;然后,我们构建了计量经济学基本模型,估计结果支持了评级下调和上调对股市影响的不对称效应;最后,我们在基本模型上分别加入一些与宏观基本面、心理预期、贸易和资本流动相关的变量进行实证分析,结果表明,评级变动对股市的影响不能通过心理预期进行传染,宏观基本面有一定的解释力,主要的传染渠道是贸易往来和资本流动。

本文的边际贡献主要体现在:(1)本文突破了之前单纯讨论影响现象本身的研究思路,把关注点拓展到现象背后的逻辑和传染机制。本文借鉴Masson(1999)构建的金融危机传染理论,从季风效应、净传染效应和溢出效应三个渠道强调评级调整后宏观经济因素、投资者心理预期以及金融和贸易联系向股市传染的作用。(2)本文改进了股指选择。本文参照Patro等(2014)检验货币贬值及市场影响的做法,将所有样本都使用摩根斯坦利资本国际(MSCI)编制的以美元标价的国家指数收益率,选用以美元标价的MSCI世界市场指数作为基准。(3)本文对传染渠道的研究变量加以细化,采用共同债权人、债务资本流量、股权资本流量来检验金融溢出效应,对现有文献中选用更大计算口径的“投资组合流量”(portfolioflows)进行改进。

二、理论分析与研究假说

一般认为,评级机构总是基于市场公开信息对一国的主权信用评级进行调整。根据Fama(1970)的有效市场假说,市场中的竞争行为会使股票价格充分及时地反映市场公开信息,投资者利用公开信息进行交易并不会产生超额回报,而只能获取经过风险调整的平均市场回报。因此,当评级机构基于公开信息决策,然后发布评级公告,股票市场收益不会产生响应。既然如此,理性的投资者也可以使用公开信息进行决策,这种投资决策可能引起股市收益变动先于评级公告。此外,在评级公告正式对外公布的前几日,评级机构与当地政府官员的协商,可能存在信息泄露(Michaelides等,2015)。一些相关的文献支持了货币贬值公告发布前股票市场可以提前响应的结论(Glen,2002;Patro等,2014)。因此,本文提出如下两个假说:

假说1a:股票市场是有效的,股票市场收益不会受到评级变动的影响。

假说1b:股票市场可以提前预测评级事件。

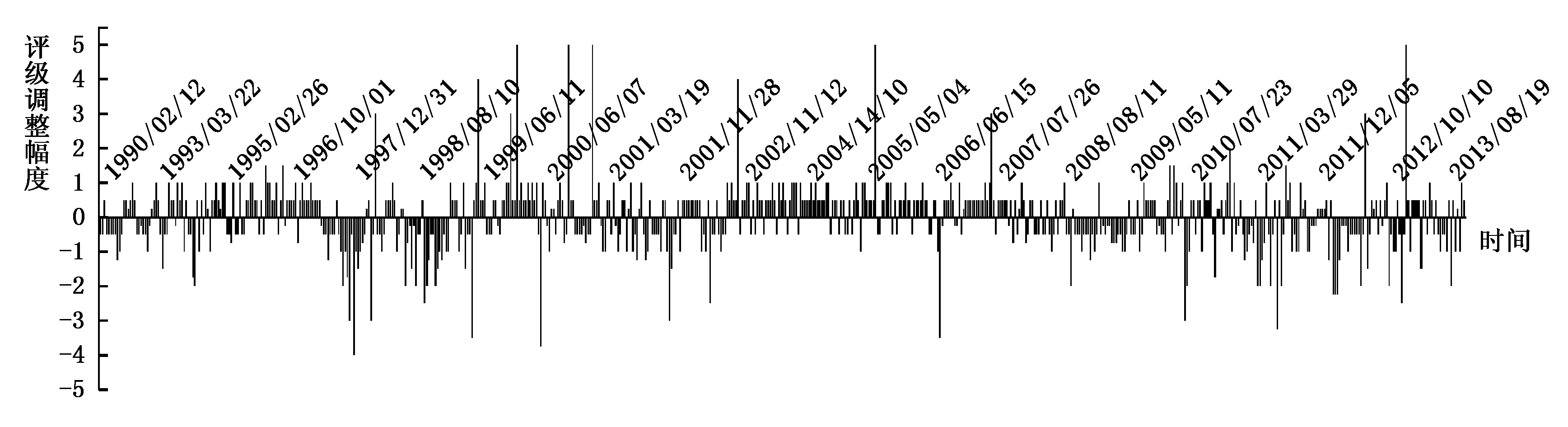

金融危机及其传染机制一直是学界的研究热点。Masson(1999)最早从季风效应(monsoonaleffects)、净传染效应(purecontagioneffects)和溢出效应(spillovereffects)三个方面总结了金融危机的传染理论。根据现实观察,尽管主权评级调整带来的市场影响没有危机的市场影响那么猛烈,但危机传染理论可以为评级的市场传染研究提供有益借鉴,原因在于:一是主权评级的调整(尤其是下调)通常是重大事件,“主权上限原则”会限制一国境内所有企业的最高信用等级;二是评级下调类似于危机的冲击因素,带有市场恐慌性特征;三是评级下调与危机发生及蔓延常常相互交织在一起(图1证实了危机时期会有更多的评级下调),评级的顺周期性会导致危机深化、经济指标恶化和评级进一步下调。

季风效应是指同时影响所有国家宏观基本面的共同的或全球性的冲击,这些冲击因素包括重要产品的价格变动、大国的经济政策转变和汇率危机等。季风效应的存在主要是因为被传染国家的宏观基本面脆弱,易遭受外部冲击而受到传染(Masson和Mussa,1995)。对于主权信用评级来说,一国的评级调整对于其他所有国家而言是一个共同的冲击,宏观基本面越脆弱的经济体,其股票市场越容易受到影响。因此,本文提出如下研究假说:

假说2a:季风效应是主权信用评级调整对股市产生影响的传染渠道。

净传染效应是一种宏观经济基本面因素不能解释的危机传染现象,主要与投资者的心理预期有关,又被称作“预期效应”,Kaminsky和Reinhart(2000)把净传染形容为“真正的传染”(truecontagion)。净传染效应的理论来源是Obstfeld(1994)的第二代货币危机模型,强调预期的自我实现和多重均衡。根据该传染机制,如果一国发生主权评级的调整,投资者会重估其他国家在政治、经济和文化等方面的因素,投资者信心将发生变化,经由投资者的“非理性行为”(如羊群行为、金融恐慌和风险厌恶),然后形成对这些国家股票市场的投机性冲击和传染。由此引出如下假说:

假说2b:净传染效应是主权信用评级调整对股市产生影响的又一传染渠道。

溢出效应也被称为接触性传染,是由贸易和金融联系引起的危机传染,可以分为贸易溢出和金融溢出效应。根据前者,在国际市场上处于竞争关系的两个国家中,当其中一国发生评级上调(或下调)时,会使该国在贸易和资金获取方面具有(或缺乏)吸引力,同时使得另一国处于竞争不利(或有利)地位,并对其股市形成负面(或正面)影响。金融溢出效应主要表现在两个方面:一是银行作为共同债权人,成为传染的途径(Van Rijckeghe和Weder,1999;Kaminsk和Reinhart,2000);二是通过国际资本的流动形成传染。因此,我们提出如下假说:

假说2c:溢出效应也是主权信用评级调整对股市产生影响的传染渠道。

三、数据处理和初步分析

(一)数据来源和样本选择

本文使用了摩根斯坦利资本国际(MSCI)编制的以美元标价的国家股票市场指数,这些指数以价值为权重进行编制,覆盖面非常广泛,涉及全球85%的资本市场(Patro等, 2014)。考虑到变量中的宏观经济数据在1990年之前缺失较多,对应的市场指数起止日期为1990年1月1日到2013年12月31日。选用作为基准(benchmark)的指数是由MSCI所编制的世界市场指数。这些每日数据全部来源于DataStream数据库。本文的样本包含48个经济体和268 158个每日观测股指数据。*这48个经济体包括:阿根廷、澳大利亚、奥地利、比利时、巴西、加拿大、智利、中国、哥伦比亚、捷克、丹麦、埃及、芬兰、希腊、中国香港、匈牙利、印度、印度尼西亚、爱尔兰、以色列、意大利、日本、约旦、哈萨克斯坦、韩国、黎巴嫩、马来西亚、墨西哥、摩洛哥、新西兰、尼日利亚、巴基斯坦、秘鲁、菲律宾、波兰、葡萄牙、俄罗斯、新加坡、南非、西班牙、斯里兰卡、瑞典、中国台湾、泰国、突尼斯、土耳其、英国、越南。为了衡量季风效应,文章考虑了一组1990-2013年的年度宏观经济变量,这些数据均来源于EIUCountry数据库。

(二)评级事件的量化和统计

1.评级事件的定义。本文采用标准普尔发布的《主权评级和国家转移及可兑换性评估历史》,从中挑选了48个经济体的外币长期债务评级,时间跨度为1990-2013年。本文将“主权信用评级事件”定义为一个经济体的信用评级或者信用展望(creditoutlook)发生变化。“正面评级事件”是指评级机构对一个经济体上调信用评级或者信用展望,而“负面评级事件”则是评级机构下调信用评级或者信用展望。标准普尔在调高(或降低)评级之前,通常会将信用展望调整为正面(或负面)。本文考虑信用展望的变化,这样可以增加评级事件的信息量。

2.评级符号的量化。标准普尔提供的评级历史为字母符号形式,有必要对此进行线性转化。依据Ferreira和Gama(2007)的方法,本文采用0-20的数字对标准普尔的评级符号进行赋值,对最低评级SD(选择性违约)取最低数值0,对最高评级AAA取最大值20。考虑到信用展望的调整达不到1个评级变动级别,从展望负面到展望正面的赋值范围为[-0.5,0.5]。然后,将每个经济体的评级取值与信用展望取值相加,用两者之和创建了一个综合信用评级(ComprehensiveCreditRating,CCR)。从量化的角度来看,“评级下调事件”就是本期CCR值相对于上期数值减少,而“评级上升事件”则是本期数值相对于上期数值增加。

3.评级事件的统计。本文统计了637个评级事件,其中下调事件为306个,上调事件为331个。把所有量化的评级事件,按时间顺序绘制在图1中,可以发现,绝大多数评级事件调整的幅度在1个级别以内,很少有1天时间内调整幅度大于2个级别的。历史上的金融危机时期,评级下调相对更为集中,而经济平稳发展时期,评级上调则更为集中。

图1 1990-2013年一系列连续的评级事件

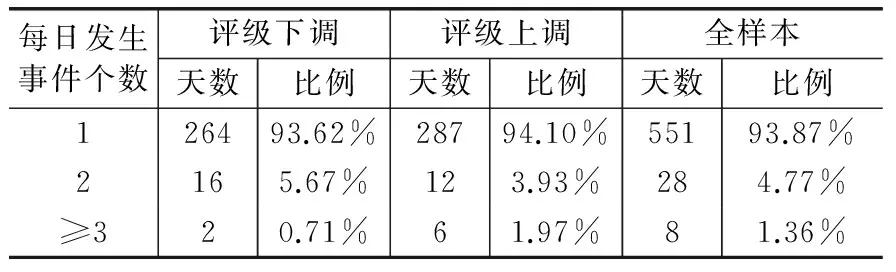

表1描述了每日发生的评级事件。剔除了无法收集到当日股指数据的评级事件后,整个样本期间共有551个独立事件天数(即同1天内只发生1次评级变动),占事件总数的93.87%,包含评级下调样本264个和评级上调样本287个。同一天内发生2次事件的天数占比为4.77%,同一天内发生3次或以上评级事件的天数占比为1.36%。由此可见,绝大多数事件是在1天内独立发生的。

表1 主权信用评级事件按日统计

(三)事件研究法与初步检验分析

2.累计超额收益率的实证检验。根据Goh和Ederington(1993)的方法,评级调整事件当天设为t=0,选择事件日之前的t=-30到t=-157日作为估计窗口。然后利用这一时期估计出来的参数计算不同事件窗口内的累计超额收益率。总的事件窗口设定为[-10, +10],即事件日前后10天。表2中的结果拒绝了假说1a,表明股市并非有效市场,评级信息的发布包含了新的信息。对于下调事件,存在显著为负的累积超额收益率,如评级下调宣布日前1天的累计超额收益率是-0.0966%。总的来看,股市对评级下调的平均反应是负面的;而对上调事件的检验中,除个别窗口外都不显著。

3.股票市场能否预测评级公告。根据表2,在评级下调宣布日前的许多天里,累积超额收益率显著为负,说明评级下调通常发生在股市下跌的过程中;反过来,这也说明股市可以预测到评级下调事件。Michaelides等(2015)发现了评级发布前信息泄露的证据,且制度质量较差的国家,信息泄露更为明显;也有研究发现股票市场可以预测货币贬值事件(Patro等,2014)。但本文还发现,对于评级上调宣布日前的窗口[-10, -1]、[-5, -1]和[-1, 0],检验结果都不显著,这表明评级上调不易被股市预测到。结果拒绝了假说1b,股市尽管可以预测下调事件,但无法预测上调事件。我们还发现,评级下调期间所产生的负值在一段时间后会出现反转,这可能是因为评级下调被所在国家的政府当局或央行采取了及时补救措施,这对股市来说是正面消息。

表2 股票市场对评级调整的回应检验结果

注:***、**和*分别表示在1%、5%和10%的显著性水平上显著。

四、研究设计与实证结果

(一)基本模型

为了验证评级事件对股票市场的传染效应,本文构建了计量模型,使用非事件国的股市超额收益率对事件国的评级事件进行回归。待估计的第一个方程为:

(1)

其中,rj,t表示非事件国股票市场指数的两日(事件日和次日)累计超额收益率,这里的非事件国是指剔除了在时间t事件国后的其他国家。Eventi,t在事件日的取值等于事件国综合信用评级的变动,在非事件日取值为0;为了便于解释,在评级下调的回归中使用Eventi,t的绝对值。t是事件发生时间,∏k是国家和年份的虚拟变量。考虑到传染效应也与事件国和非事件国自身的信用质量有关,因此在模型中引入了两个交互变量,分别用ECCRi,t表示事件国在事件日的综合信用级别,NECCRj,t表示非事件国在事件日的综合信用级别,并且假设评级事件Eventi,t和这两个变量之间大致存在如下线性关系:

α1=β1+γ1NECCRj,t+δ1ECCRi,t+ηj,t

(2)

根据以上线性关系,回归方程(1)可变为如下形式:

rj,t=α0+β1Eventi,t+γ1Eventi,t×NECCRj,t

(3)

其中,Eventi,t×NECCRj,t与Eventi,t×ECCRi,t为需要考察的交互项。上式两边对Eventi,t求导,即可以得出股票市场超额收益对评级事件的偏效应为:

(4)

评级事件发生的前后之间还可能存在时间关联,如果忽视评级事件的累积效应,可能导致系数有偏。为此,把事件日之前的评级事件包含在模型当中,可进一步得到:

rj,t=α0+β1Eventi,t+γ1Eventi,t×NECCRj,t+δ1Eventi,t×ECCRi,t

(5)

其中,LagEventi,t被定义为事件国在事件日前两周内累计综合信用评级的变化。本文估计时使用了稳健标准误,用来修正组间可能存在的异方差。

(二)实证结果分析

1.评级事件的跨国股市影响。表3中的估计结果同样拒绝了假说1a,列(1a)中的下调事件(Event)的系数显著为负,说明评级下调对股市有负面影响,加入一系列控制变量后,从列(3a)和(5a)可知,事件国的评级每下降1个级别,非事件国股票市场负的累积超额收益率大约为22.1个基点。但评级上调对股市的影响都不显著。该结论与Ferreira和Gama(2007)的实证结果类似,但该研究选择标普500指数作为市场基准是值得商榷的,因为标普500指数只是相当于世界股票市场指数的子样本,无法有效剔除事件窗口内评级事件以外的所有其他影响因素,而本文选用MSCI世界市场指数作为市场基准则更为科学。Event变量的系数大小和符号与相关文献还存在一些差异:一是本文采用了更大的样本和更长的时间跨度;二是不同金融市场的流动性和投资者参与度存在差别。

2.控制变量的结果分析。无论在评级下调还是评级上调事件中,LagEvent的系数都显著为负,这说明事件日之前的评级事件减弱了当前评级事件的市场影响,下调(或上调)事件导致股票市场下跌(或上升)后两周内股票市场的超额收益会迅速回调。事件国的综合信用级别ECCR在评级下调和上调情形中都显著为负,这表明事件国的评级越高,其他非事件国股票市场的异常收益越小。交互项ECCR×Event在评级下调和上调情形中都显著为负,这说明事件国的评级越高,评级事件对非事件国股票市场异常收益的影响越小,而NECCR及其与Event的交互项都不显著。

3.稳健性检验。本文采用如下方法对基本模型加以进一步的检验:第一,对LagEvent采用事件日前三周内(原来是前两周)的累计净评级变化;第二,考虑随机事件样本,先剔除事件日前后一周内的日期,然后在剩下的日期中随机抽取出观测样本,一起加入到数据集中进行估计;第三,使用各国最具代表性的股指数据,对所有MSCI股指数据进行替换,然后对模型进行估计。总的看来,这些检验的结果表明本文的结论基本上是稳健的。

表3 主权信用评级变动对股票市场影响的基本模型估计结果

注:(1)由于各经济体股指数据开始日期不同,使得一部分评级事件匹配不到股指数据,导致观测数存在一些缺失;(2)***、**和*分别表示在1%、5%和10%的水平上显著,括号中的值为t检验量,下同。

五、评级变动的国际传染渠道

(一)基本模型的拓展

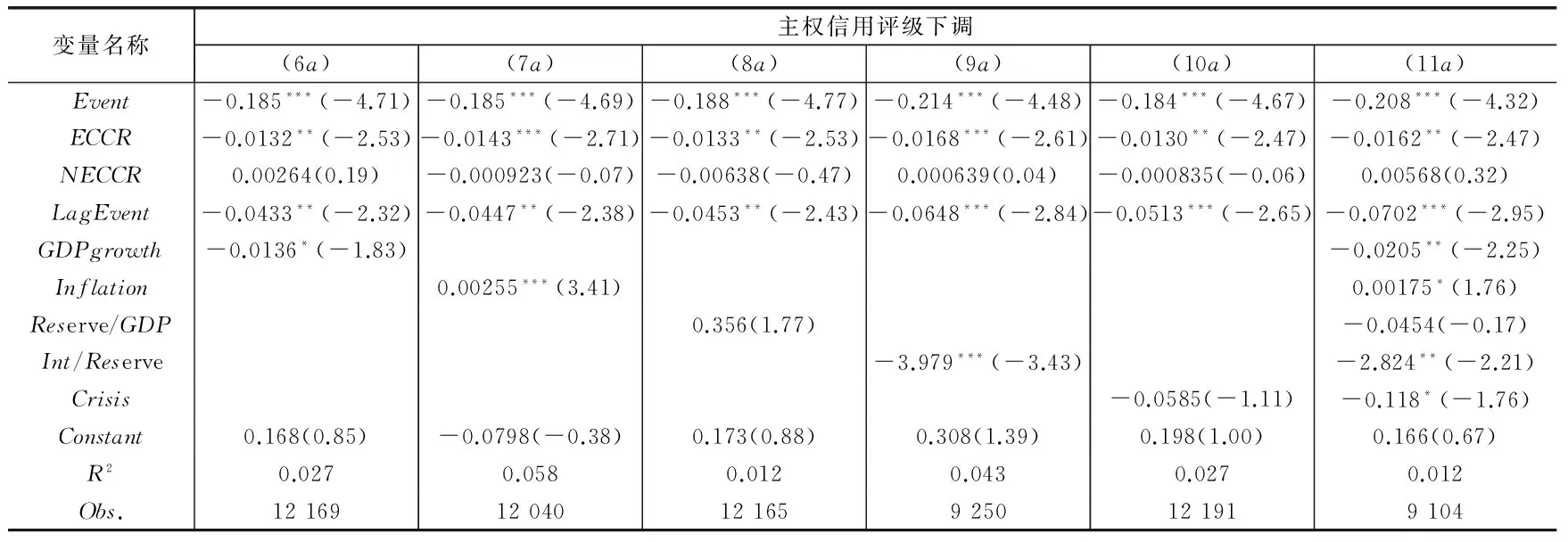

1.季风效应的研究设计。事件国评级变动的市场传染程度受到非事件国家宏观经济基本面因素的影响。参照现有文献的变量选择(Krugman,1979;Flood和Garber,1984;Obstfeld,1994;Kaminsky和Reinhart,2000;Patro等,2014),设定季风效应的检验方程为:

rj,t=α0+β1Eventi,t+γ1NECCRj,t+δ1ECCRi,t+α2LagEventi,t

+η1GDPgrowthj,t+η2Inflationj,t+η3Reserve/GDPj,t

(6)

其中,GDPgrowth是经济增长率,用非事件国实际的GDP增长率表示;Inflation是通货膨胀率,用非事件国的消费者价格指数表示;Reserve/GDP表示国际储备与GDP之比;Int/Reserve表示短期债务利息与国际储备之比;Crisis是虚拟变量,如果评级事件发生在金融危机时期,取值为1,否则为0。

2.净传染效应的研究设计。本文从政治、经济和文化方面建立了一组虚拟变量来衡量净传染效应:(1)贸易区(Tradebloc)。如果贸易区内某一成员国发生评级调整,其他成员国股市受到的影响可能要大于非成员国家。为此,本文按照全球四大贸易区(北美自贸区、南方共同市场、东盟和欧盟)对样本进行了归纳,建立了虚拟变量Tradebloc,如果事件国和非事件国属于相同的贸易区,则取值为1,否则为0。(2)法律渊源(Legalorigin)。参照La Porta(2008)对法律渊源的分类,本文建立了虚拟变量Legalorigin,有相同法律渊源的事件国和非事件国,则取值为1,否则为0。(3)官方语言(Language)。本文采用官方语言表示国家之间的文化相似性,预期使用相同官方语言的两个国家(Language取值为1),评级对股市的传染效应会更强。各国官方语言的使用情况参考了美国中央情报局(CIA)网站的数据。(4)发展中国家(Developing)和发达国家(Developed)。借鉴Patro等(2014)的研究设计,本文采用了表示发展中国家的虚拟变量Developing,如果事件国和非事件国同属于发展中国家,则取值为1,否则为0。类似地,增加了一个表示发达国家的虚拟变量Developed。检验净传染效应的模型设定如下:

rj,t=α0+β1Eventi,t+γ1NECCRj,t+δ1ECCRi,t+α2LagEventi,t

+α3Tradeblocj,t+α4Legaloriginj,t+α5Languagej,t+α6Developingj,t

(7)

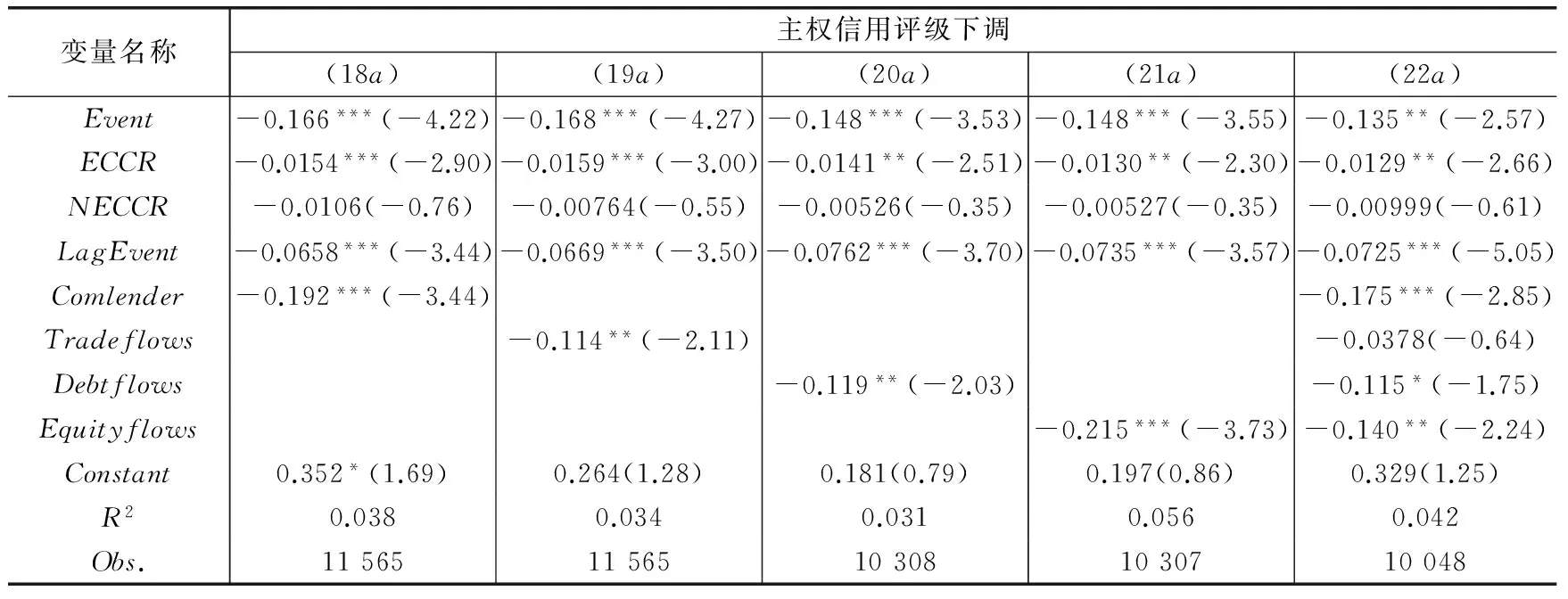

3.溢出效应的研究设计。溢出效应可以通过两条路径进行传染:一是商业银行的信用贷款;二是密切往来的国际贸易和跨国资本流动。

(1)共同债权人。Van Rijckeghem和Weder(1999)以及Kaminsky和Reinhart(2000)发现,主权债务违约时,作为共同债权人的商业银行是危机传染的重要渠道。从理论角度来看,某国银行同时向多国提供贷款,如果借款国A(事件国)发生债务违约或主权评级下调,将引发银行贷款组合调整,并减少对其他借款国(非事件国)的信贷或者撤回高风险项目资金,使得非事件国可获得资金减少,可能对其股票市场造成负面影响。相反地,事件国评级上调时,对非事件国股票市场可能形成正面影响。本文建立了共同债权人虚拟变量(Comlender),当事件国和非事件国从同一个国家的银行借款,该变量取值为1,否则为0。

(2)市场竞争行为。国际贸易被认为与货币危机和债务危机(Eichengreen等,1997;Glick和Rose,1999;Kaminsky和Reinhart,2000)以及评级变化在债券市场上的传导有关(Gande和Parsley,2005)。在国际贸易和融资方面上存在竞争关系的两个国家中,事件国的正面(或负面)评级事件会提升(或降低)它的市场吸引力,使得在第三方市场上具有竞争关系的其他国家(非事件国)处于不利(或有利)地位,可能对非事件国的股市造成负面(或正面)影响。本文以变量Tradeflows来量化第三方市场上的贸易竞争行为,同时引入变量Equityflows和Debtflows,分别表示第三方市场上股权资本流量和债务资本流量的竞争。检验溢出效应的模型设定为:

rj,t=α0+β1Eventi,t+γ1NECCRj,t+δ1ECCRi,t+α2LagEventi,t

+α3Comlenderj,t+α4Tradeflowsj,t+α5Debtflowsj,t

(8)

其中,Comlender是共同债权人虚拟变量;Tradeflows是事件国和非事件国对美国贸易流量(出口加进口)的相关系数;Equityflows是事件国和非事件国对美国股权资本流量(购买和销售)的相关系数;Debtflows是事件国和非事件国对美国债务资本流量(购买和销售)的相关系数。计算后3个变量时,都取每个评级事件发生前6个月数据的相关系数,然后将其与评级事件前后2天的股市超额收益相匹配。

(二)拓展模型的实证结果分析

1.季风效应的实证分析。表4是季风效应的检验结果,基本符合预期,假说2a在一定程度上得到验证。GDP增长率在评级下调中对股票市场超额收益的影响为负,表明GDP增长率越高,在评级下调中会减少股市超额收益,而通货膨胀率在评级下调中增加了股市超额收益;短期债务利息与国际储备之比在评级下调和上调中都对股市超额收益影响为负。

表4 季风效应的回归结果

注:(1)宏观经济数据存在不同程度的缺失,使得表中的观测数量减少并有所不同;(2)由于篇幅限制,表中未汇报评级上调的估计结果,下同。

2.净传染效应的实证分析。表5是净传染效应的检验结果,有关虚拟变量基本上不显著,假说2b被拒绝。相比于表3,Event、ECCR和LagEvent的系数符号和显著性都没有明显变化。Tradebloc的系数符号与预期相反,其他用来检验净传染效应的变量基本上不显著。这些结果说明净传染效应并不是评级变动向股票市场传染的一个有效渠道。

表5 净传染效应的回归结果

3.溢出效应的实证分析。表6是溢出效应的检验结果,4个变量在评级下调中都显著,假说2c得到支持。(1)对于共同债权人变量,在评级上调中,Comlender的系数显著为正(由于篇幅限制,该部分估计结果被省略),说明事件国评级上调时,作为共同债权人的银行可以分配更多资金给非事件国,对其股市形成了一定正面影响。该结论符合初步预期及现有研究(如Van Rijckeghem和Weder,1999;Kaminsky和Reinhart,2000);但在评级下调中,Comlender的系数显著为负(见列(18a)),这可能是因为非事件国寻找其他替代性资金来源或者存在竞争性的贷款机构的加入,使得评级下调的溢出效果减弱。(2)评级下调时,衡量贸易市场上竞争的变量系数(TradeFlows)显著为负,说明事件国评级下调时,有利于非事件国在第三方市场上贸易竞争力的提升,这就减弱了评级下调事件对非事件国股市的溢出效果。同样地,评级下调时,股权资本流量和债务资本流量竞争的系数都显著为负。可见,溢出效应是一国评级变动对其他国家股市影响的重要渠道。

表6 溢出效应的回归结果

(三)稳健性检验

本文从以下几个方面进行了稳健性检验:第一,Tradeflows、Debtflows和Equityflows等变量都采用评级事件发生前12个月数据的相关系数,然后对式(8)重新进行估计;第二,将样本分为评级下调和评级上调两组,再分别加入一个与事件日数目相同的非事件日随机样本,然后检验加入随机样本后的数据组;第三,按照2013年GDP规模大小对样本进行排序后,使用规模排名前20的经济体子样本进行估计。上述检验的结果都表明跨国传染效应的实证结论基本上是稳健的。

六、研究结论与政策启示

本文采用事件研究法,实证检验了主权信用评级变动对股票市场的影响及其传染渠道。研究发现,股票市场并非有效市场,评级公告包含了新的信息,股票市场可以提前预测评级下调事件,但不能预测上调事件。研究结果还显示,股票市场对评级下调和上调具有不对称反应,具体来说:评级下调对股票市场产生显著为负的超额收益,但评级上调产生的超额收益不显著。这表明评级下调比评级上调给市场带来了更多信息,这可能也反映了市场对正面事件的强烈预期作用,使得股票市场在正面评级信息发布之前就吸收了这种影响。

事件日之前的评级会减弱当前评级事件的市场影响,这一发现支持了以往的研究,说明在检验评级事件的市场影响时,应该与最近发生的事件结合起来分析。评级事件对其他国家股市的影响程度还受到事件国自身信用级别的影响,本文的实证结果表明,评级水平低的国家与评级水平中高等的国家相比,在评级下调时对股市会产生更为负面的后果。因此,一国需要观察其他国家的主权信用质量及信用发展趋势,做好必要的风险管理和防范措施。本文进一步的检验还发现,评级事件向股市传染有其经济基础,而并不是由投资者心理预期这类非基本面因素造成的。季风效应对评级调整的市场传染有一定的解释力,一些宏观基本面因素(如GDP增长率、通货膨胀率、短期债务利息与GDP之比)对评级的市场传染存在影响。共同债权人、贸易市场的竞争行为以及资本市场的竞争行为可以较好地解释评级的市场传染现象,说明溢出效应是评级调整向股市传染的主要渠道。

本文的结论深化了我们对评级调整向股市的传染及不同传染渠道的认识,对于中国具有重要的政策启示。当前全球经济运行风险加大,中国经济步入“新常态”,经济发展的宏微观环境都发生了许多变化。一方面,中国需要观察其他国家(尤其是中低收入国家)的主权信用质量及信用发展趋势,健全系统性的风险监控、预警和防范体系,提高跨市场、跨国家、跨行业的金融风险监测和评估能力,采取必要的风险管理措施,防范国外信用评级下调事件对我国金融市场的季风效应和溢出性传染;另一方面,随着我国金融体制改革的不断推进和金融市场的逐渐开放,需要合理控制政府债务规模,优化社会信贷总额,保持实体经济健康发展,以此提升中国在国际信贷市场、贸易市场和资本市场上的竞争力,这也有助于抵御国外评级下调风险。未来可以在三个方面对本文进行拓展:一是探索主权信用评级调整对其他市场(如债券市场、信贷市场和CDS市场)的影响,比较不同市场的反应大小和传染渠道;二是考虑区域经济一体化程度,针对一体化程度较高的区域(如欧盟),检验评级变动如何影响区域内的金融市场;三是考虑构建风险预警模型,对评级下调的市场风险进行预警。

*衷心感谢美国新泽西州立大学和中央财经大学吴仰儒教授、香港岭南大学和中央财经大学冉齐鸣教授的学术指导。当然,文责自负。

主要参考文献:

[1]Christopher R, Kim S J, Wu E. Do sovereign credit ratings influence regional stock and bond market interdependencies in emerging countries? [J]. Journal of International Financial Markets, Institutions and Money, 2012, 22(4): 1070-1089.

[2]Dichev I D, Piotroski J D. The long-run stock returns following bond ratings changes [J]. The Journal of Finance, 2001, 56(1): 173-203.

[3]Eichengreen B, Rose A K, Wyplosz C. Contagious currency crises [R]. National Bureau of Economic Research No. w5681, 1997.

[4]Ferreira M A, Gama P M. Does sovereign debt ratings news spill over to international stock markets? [J]. Journal of Banking and Finance, 2007, 31(10): 3162-3182.

[5]Glick R, Rose A K. Contagion and trade: Why are currency crises regional? [J]. Journal of international Money and Finance, 1999, 18(4): 603-617.

[6]Goh J C, Ederington L H. Is a bond rating downgrade bad news, good news, or no news for stockholders? [J]. Journal of Finance, 1993, 48(5): 2001-2008.

[7]Kaminsky G L, Reinhart C M. On crises, contagion, and confusion [J]. Journal of international Economics, 2000, 51(1): 145-168.

[8]Klimaviciene A, Pilinkus D. The impact of sovereign credit rating changes on the stock markets in central and eastern Europe [J]. Transformations in Business and Economics, 2011, 10 (3): 87- 103.

[9]Hernández L F, Valdés R O. What drives contagion: Trade, neighborhood, or financial links? [J]. International Review of Financial Analysis, 2001, 10(3): 203-218.

[10]Hite G, Warga A. The effect of bond-rating changes on bond price performance [J]. Financial Analysts Journal, 1997, 53(3): 35-51.

[11]Ismailescu I, Kazemi H. The reaction of emerging market credit default swap spreads to sovereign credit rating changes [J]. Journal of Banking & Finance, 2010, 34(12): 2861-2873.

[12]Masson P. Contagion:Macroeconomic models with multiple equilibria [J]. Journal of International Money and Finance, 1999, 18(4): 587-602.

[13]Masson P, Mussa M. The role of the fund: Financing and its interactions with adjustment and surveillance [R]. IMF Working Paper, 1995.

[14]Obstfeld M. The logic of currency crises [J]. Cahiers Economiques et Monetaires, 1994,(43): 189-213.

[15]Patro D K, Wald J K, Wu Y. Currency devaluation and stock market response: An empirical analysis [J]. Journal of International Money and Finance, 2014, 40(2): 79-94.

[16]Treepongkaruna S, Wu E. Realizing the volatility impacts of sovereign credit ratings information on equity and currency markets: Evidence from the Asian Financial Crisis [J]. Research in International Business and Finance, 2012, 26(3): 335-352.

[17]Van Rijckeghem C, Weder B. Financial contagion: Spillovers through banking centers [R]. CFS Working Paper. No. 1999/17, 1999.

(责任编辑景行)

收稿日期:2016-03-28

基金项目:国家社会科学基金项目(16CJY035)

作者简介:冯乾(1985-),男,湖南岳阳人,北京大学国家发展研究院、中国工商银行博士后科研工作站联合培养博士后。

中图分类号:F831

文献标识码:A

文章编号:1001-9952(2016)08-0062-12

DOI:10.16538/j.cnki.jfe.2016.08.006

National Sovereign Credit Ratings, Cross-nation Contagion and Stock Market Responses: Evidence from the Event Study of 48 Economies

Feng Qian1,2

(1.NationalSchoolofDevelopment,PekingUniversity,Beijing100871,China;2.Post-doctoralWorkStation,Industrial&CommercialBankofChina,Beijing100032,China)

Abstract:A grasp of the market impact and transmission mechanism of sovereign credit rating changes is of great significance to by investors,the maintenance of national financial security, and countermeasures taken by governments. This paper uses event study and a total sample of rating events of 48 economies, including China, and daily stock returns data from 1990 to 2013 to empirically study the impact of sovereign credit ratings changes on the stock market and its transmission channels.It comes to the following conclusions:firstly, sovereign credit ratings downgrading generates significantly negative abnormal returns on the stock market, but abnormal returns resulting from sovereign credit ratings upgrading are not significant; secondly,the stock market can predict the event of sovereign credit ratings downgrading in advance, but cannot predict the event of sovereign credit ratings upgrading; thirdly, monsoon effect provides the explanation of market contagion of ratings adjustment to some extent; fourthly, related variables of net contagion effect are basically not significant, illustrating thatmarket contagion of ratings events should have an economic base and is not caused by psychological expectations (this kind of non-fundamental factors) of investors; fifthly,spillover effect can better explain market contagion of sovereign credit ratings, and is the main channel of the effect of changes in sovereign credit ratings on stock market and contagion.The conclusions deepen the understanding of the effect of changes in sovereign credit ratings on stock market and its different transmission channels, and also provide a useful inspiration for China to prevent from its own sovereign credit ratings change risk.

Key words:sovereign credit rating;contagion effect;excess stock market return; event study

猜你喜欢

商情(2016年32期)2017-03-04

商业会计(2016年23期)2017-02-22

金融发展研究(2016年11期)2017-01-12

会计之友(2016年24期)2017-01-09

商(2016年34期)2016-11-24

商(2016年26期)2016-08-10

会计之友(2016年12期)2016-06-21

现代经济信息(2016年4期)2016-06-20

商(2016年4期)2016-03-24

商业会计(2016年4期)2016-03-11