资产专用性与企业家创新及治理机制※

2016-08-11 09:44:47汤吉军

现代经济探讨 2016年6期

汤吉军

资产专用性与企业家创新及治理机制※

汤吉军

内容提要:资产具有完全的通用性,在新古典经济学的价格理论中是一个非常重要的隐含假设,企业自由进入或者退出市场不会出现任何障碍。此时,企业家是否存在无关紧要。而现实情况是,企业家创新会涉及到专用性的资产,在有限理性和不确定性的前提下,契约是不完全的,缔约成本很高。在这种情况下,创新需要关注企业家的激励与协调问题。据此,文章运用交易成本方法分析企业家的创新问题,强调因资产专用性—准租金而引发的敲竹杠风险,与价格理论形成互补关系,提出采取不同的治理机制,为推进大众创业、万众创新的“双创”新引擎提供政策建议。

资产专用性企业家创新敲竹杠治理机制

一、问题的提出

一直以来,在很大程度上,我国的经济增长都是靠大量投入低成本生产要素驱动的。而在新常态下,由传统的粗放型经济增长模式向集约型经济增长模式转变是最为关键的。在这个转变过程中,需要保持一定经济增长速度的同时,还要使整个个体经济结构更优化,这就需要形成新的发展动力,突出企业家创新的重要性,让创新成为经济发展的新引擎。关于创新,很多学者都是从新古典经济学的角度来研究的。在新古典环境下,企业已经事先建好并且可以无交易成本地运行,价格是外生给定的,企业不做组织、采购和营销决策,而仅仅通过数学计算选择最优的投入—产出组合以实现利润最大化,此时,仅强调市场价格机制就足够了,不需要企业家。这个结论一方面与新古典经济理论中的完全理性假设有关,它无视了人类理性的有限性,看不到管理者们的理性对无法预测或没有预测到的事件很容易判断失误等,这通常会麻痹我们的认知能力,同时,也与不考虑摩擦有关。新古典经济学通过一个假想的瓦尔拉斯拍卖者外生地选择价格而使市场出清,不需要考虑交易的制度规则。但是,现实却常常是偏离新古典环境的。Baumol(1993)指出,常规化的创新必须考虑沉淀成本,因为与这种创新过程有关的沉淀成本是动态的、持续发生的,明天的沉淀成本对今天而言却可能是可变成本,它一定会对创新投入的资源流的理性决策产生影响。而对于非常规的创新过程,因为创新或发明是偶然事件,大部分创新成本变成了沉淀成本,这种成本付出对未来所能产生的成果是无法事先计划的,它们在当前的理性决策中应该被忽略。此时,沉淀成本与价格和市场决策无关。从上述分析可知,沉淀的创新成本的数额既可能会对决策过程的结果产生影响,也可能不产生影响。当所有企业必须作出进入市场决策时,可以用产业组织上的进入过剩模型进行分析(Dixit,1980)。

与福利经济学基本定理不同,建立在交易成本基础上的科斯定理强调了财产权的配置和可交易的重要性,这对于研究企业家的创新行为具有重要的启发意义。因此说,新古典经济学通过对价格理论的研究提供了一个交易的收益分析框架,新制度经济学通过对交易机制的研究提供了一个有关成本分析的框架。我们通过将交易的收益和成本进行综合,反思企业家进行创新时治理机制的选择,从资产专用性——准租金角度分析企业家创新的经济逻辑,可以看到,治理机制或制度(Shiller,2005)可以节约交易成本,对于激励企业家创新来说是极为重要的。

二、契约完全与企业家创新治理机制

传统的新古典经济学的理论大厦是建立在斯密1776年提出的“看不见的手”定理上的。斯密论证了竞争可以使贪婪行为得不到更多的报酬,而且还会驯服贪婪,为公众的福利而服务。新古典经济学从完全理性假设出发,把企业看做一个投入—产出的生产函数,重视内部技术和外部市场的约束,而没有重视企业内部的组织因素,仅仅考虑与各变量值之间的成本收益,企业被认为是可以进行数学计算从而追求利润最大化的。显然,这里不存在进行冒险和主动行动的空间,企业家被排除在新古典经济理论模型之外。管理者变成了被动的计算器,只是机械地对外部偶尔发生的、影响到自己的变化作出反应,而对于这种变化本身不会施加任何影响,甚至根本不想去施加影响。在这里,没有机敏的计策、独创的方案、有价值的创新,没有任何称得上属于出色的企业家精神的东西。人们看不到这些东西是因为它们根本就不适合于正式的最优化模型。

1937年科斯针对新古典经济学中没有交易成本的假设前提,在《企业的性质》中明确将交易成本概念引入到经济学中,解释了“企业为什么会存在”。在经济学领域的初创期,1732年坎蒂隆开创性地引入了“企业家”这一概念,将其视为创建企业的人。萨伊(1841)在经济分析中第一次对企业家进行了全面的讨论,强调企业家的收入是对其投入、知识以及风险承担的回报。奈特1921在《风险、不确定性和利润》一书中强调,企业家是在面临不确定性时,要作出判断并赢得作为剩余回报的利润。熊彼特(1942)首次提出了企业家的经济模型问题,同时指出企业家创建企业是经济发展的基本现象。在一个不存在任何不确定性的确定性经济均衡模型中,企业家是不存在的,因为不需要考虑风险承担问题。对熊彼特而言,如果将均衡描述为一个永恒的、确定的结果,企业家就不能发挥作用了。在熊彼特看来,企业家只是在破坏这种均衡,通过将创新引入到均衡,可以结束现有均衡,这就是熊彼特所提出的 “创造性破坏”的过程 (史普博,2014)。很显然,熊彼特模型首先分析了“收入循环流动”的静态情形:这是一个按常规行事的世界,人们每天都在重复前一天的工作。所有的决策都做好了,可以对所有的可能性进行比较,从中选取最优方案。这个收入循环流动模型在瓦尔拉斯—阿罗—德布鲁等人的理论中是一个非常有用的分析框架,它论证了在一个没有不确定性和变化的世界里,细致而理性的计算所能够达到的状态。在熊彼特的理论中,企业家会打破这个世界的平静,通过生产新产品、新生产方式、开辟新市场、新供应原料和新组织形式等寻找寻利机会。

与新古典经济学的均衡方法相比,科斯的方法赋予制度(如法律和所有权)更重要的角色,此时所有权配置、契约设计和制度框架的选择都不是外生的,而是非常重要的研究对象。由科斯定理可知:(1)如果资源配置所需交易成本为零,不管产权如何分配,市场都会清除所有资源的错误配置,有效率的产出结果总会出现;(2)如果资源配置资源所需交易成本为正,产权的分配对经济产出将具有重大影响。此时若简单地把违背帕累托最优描述为无效率是不正确的,因为纠正成本是如此之高,甚至可能会高过改善所得的收益,不改善将成为有效率的行为。在这种情况下,制度具有一个重要的功能即界定和实施产权。因此说,在零交易成本的世界里,制度不重要,即使收入分配受到了影响,总产出和总收入总是最大化的。但是,在正交易成本的世界里,产权制度是至关重要的。产权制度决定了交易成本的大小,从而决定了经济获得的产出和收入水平。因此,这种交易成为正的理念或思维方式,降低了经济研究中的完全理性成分,并将注意力集中于可行的制度组织或治理结构上,对于研究企业家创新提供一种新理念和新思路。

三、企业家创新中资产专用性与准租金的存在

实际上,创新本身就是租金的一个主要来源。在经济竞争中获胜的一个重要方式是不断地生产出新的产品和服务,而不仅仅是依靠更低的价格或更高的质量。在真实的经济活动中,具有创新精神的人会成立新的组织去开掘新的机会,追逐与创新有关的租金。在产业组织经济学理论方面,企业家创建新企业的成本应被认为是沉淀的进入成本的重要组成部分。而影响一个新企业进入市场的关键问题之一,就是在交易成本中所进行的资产专用性投资,这包括诸如策划新的企业、进行市场调研以及取得融资等所发生的成本。在科技领域,企业也可以通过资产专用性投资来开发新产品及新的生产技术等。为了更加深入地理解企业家创新问题,我们提出资产专用性与准租金的概念来分析企业家创新与治理机制之间的关系。

在很多场合中,资产专用性与沉淀投资、不可逆投资等概念大体相同,是可以换用的。一种资产是不是具有专用性资产,主要是看该项资产究竟是属于用途可变的资产,还是用途不变的资产,这与会计上的固定资产和流动资产的划分没有多大的关系,只要是用途不可改变的资产,不管是固定的还是流动的都具有专用的性质(汤吉军、郭砚莉,2014)。企业家在进行创新时,通常都会面临资产专用性的约束。根据威廉姆森(2002)可将资产专用性划分为四个主要的类别:一是区位专用性;二是物质资产专用性;三是人力资产专用性;四是具有特定用途的资产等。因为受特定的生产目的、技术要求和地理条件等约束,这些专用性资产,比如机器设备、厂房和办公室等,转为他用或出售给其他企业,将产生很大的成本,即使一些通用性设备在同行业内部转让或出售,也会产生搜寻成本和运输成本,从而降低资产再出售的价值。

由此可见,如果没有资产专用性,企业家进行创新是不需要讨价还价的,竞争会使企业的经济利润为零,企业家将仅仅获得正常利润,此时,实行自由市场政策是最好的。但是,当具有资产专用性时,企业家进行创新时就会存在准租金问题,准租金的分配会因任何一方存在的机会主义行为而出现敲竹杠问题,从而导致分配不公平的现象(Klein et al,1978),削弱企业家创新的激励程度。此时,简单的市场机制无法解决这类问题,从而需要采取相应的治理机制来解决此类问题。

四、资产专用性、敲竹杠与企业家创新治理机制

在现实经济条件下,人的认知能力常常导致人是不可能做到完全理性的。因为影响待解决问题的因素是非常复杂的,而我们对其的了解却是非常有限的,要进行理性决策就是要找出最优的解决方案,此时需要计算所有行动所可能产生的所有结果,并在其中找到最优的解决方案,这是我们的能力所达不到的。实际上,资产的专用性是企业家在创新过程中所面临的最为关键的要素,它会通过影响企业间契约的缔结进而影响企业家的创新行为。下面,我们从准租金方面来分析可能存在的影响企业契约缔约的问题。

对于任何一项投资而言,投资的总收益与总成本的差即为我们通常所说的剩余,但是对于具有专用性的投资来说,还有一个概念就是准租金,它等于投资所得到的总收益减去可以被回收的成本。这里,准租金是从事后的角度看的,而剩余则是从事前的角度看的。资产的专用性或者说沉淀性会在事前影响投资决策,由于沉淀投资具有无法回收的性质,投资者在投资之后,往往不考虑这些沉淀投资,考虑的是沉淀投资的回报,也就是准租金的大小和分配问题,即使垄断租金也是如此。在企业家的创新①实际上,所有的人,当他们在行动时,他们就在发挥企业家才能。他们发挥企业家才能的程度有大有小,成功的程度有高有低。换句话说,企业家才能,就其最纯粹的形态而言,是无所不在的。消费者也总是按企业家的方式行动。当他试图确定哪一种商品他喜欢,当他留意市场上的新产品,或者当他决定不再为寻找新机会而浪费时间等等,就是如此(德索托,2010)。行为涉及专用性投资时,由于存在不完全契约的情况,进行创新的企业家可能并不会考虑沉淀投资,但是交易的另一方却会考虑它,很容易造成威廉姆森所说的根本性转变(fundamental transformation)。因为契约不完全性,会使事前签订的契约无法包含未来所有可能的情况,此时,准租金的分配在一定程度上将取决于交易双方事后讨价还价的能力,很容易因为攫取准租金而出现敲竹杠问题(MacLeod and Malcomson,1993),产生机会主义行为,这将突破新古典经济理论那种完全诚信的情形。

在资产具有专用性的情况下,大量的资本需求通常被认为是企业的进入障碍,是进一步导致在位企业垄断的一个强有力的因素。但从另一个角度来看,也可以认为这样的资本要求是现存企业持有的临时性优势,这种优势是企业投入巨大沉淀资本和积累有竞争力资本集聚所必需时间的结果 (柯兹纳,2013)。实际上,当企业家进行创新时,进行了关系专用性投资的一方会因对方敲竹杠(holdup problem)而处于不利境地。这主要是源于契约不完全性:一是有限理性,即人的认知能力是有限的,因为人的理性与思维都是有限的,所以无法对未来事件以及外部环境不断发生变化的事情做到完全正确的预期;二是交易成本的存在。它使交易各方对未来进行的预测结果及解决方案难以达成协议,执行契约等方面同样需要支付大量的时间、精力和货币成本,此时,他们宁可遗漏许多内容,或者有意等待以后突发事件出现时再重新进行谈判。

当企业家从事创新活动时,资产专用性的作用是不可忽视的。它一方面会在交易活动发生之前对交易方产生影响,同时还会影响交易活动的事后规则。威廉姆森(2002)曾指出,“如果没有资产专用性,交易成本经济学就没有说服力。因此,资产专用性既是划分在交易问题上重要派别的依据,也是造成了大量可批驳的歧意的根源”。同时,为了与生产活动相对应,Williamson(1991)还提出,交易是组织分析的基本单位。交易频率、资产专用性和交易不确定性等在内的变量属于交易的特征变量,是外生变量,治理机制是内生变量,它们共同决定了交易单位的效用水平,具体分析情况如图1所示。

图1 资产专用性与治理机制选择

从图1中可知,如果假定资产专用性为k,如果一项投资的资产专用性程度比较低,即k<k1,那么使用市场作为治理结构时的成本M(k)则最低;如果该项资产专用性水平较高,即k>k2,那么采用垂直一体化(科层制度)作为治理结构时的成本H(k)则最小;如果一项投资的资产专用性水平处于k1和k2的中间阶段,即k1<k<k2,那么选择混合治理结构X(k)可以使治理成本最小化,这种混合治理结构主要包括长期契约、关系契约和交叉所有权等。

实际上,企业家与资源配置是一个双向互动关系。一方面,企业家配置资源,寻求新的获利机会;另一方面,企业家精神本身又必须被视为生产过程的一种投入品或生产要素,它可能对经济的总体产出规模或其增长作出贡献。因而,企业家精神同其他投入品一样,根据不同用途的预期收益,从一种用途转移到另一种用途上。当企业家意识到由于非均衡状态而存在套利机会时,他就会影响资源的配置,即企业家重视对市场运行过程中的空隙保持高度敏感性,这些空隙构成了通过改善资源配置而获取经济利润的绝好机会(鲍莫尔,2010)。因此,没有良好的治理机制,仅仅依靠价格信号的企业家是无法进行创新的。一旦企业家预期遭受敲竹杠的风险,企业家是不愿意进行创新的,从而不利于经济发展。

五、一般性结论及对我国企业家创新的政策建议

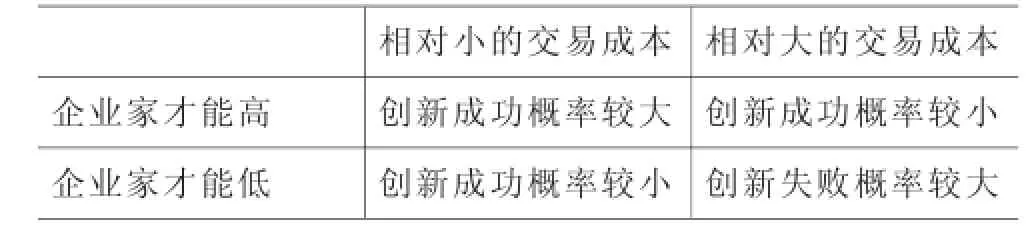

综上所述,当不存在资产专用性进而交易成本为零时,有效率的企业家创新数量总是会出现的。但是,由于现实中资产专用性、交易不确定性和机会主义等存在,交易成本通常是大于零的。这时,如果企业家进行了专用性投资,就会不可避免地形成沉淀成本,因交易成本为正,削弱企业家在讨价还价的谈判地位,出现所谓的不公平的准租金分配问题,这会导致企业家资源配置的扭曲,创新动力不足。所以,单纯强调企业家精神还是不够的,必须采取相应的治理机制解决这种问题。而围绕沉淀投资与准租金保护而展开的各种治理机制的效果,主要取决于其所带来的交易成本大小的比较。此时,企业家才能和交易成本的大小就决定了企业家创新成功的概率。较高的企业家才能和较小的交易成本会提高创新的成功率,而较低的企业家才能和较大的交易成本会更容易导致创新失败,具体分析如表1所示。

表1 企业家才能与交易成本大小对创新的影响

因此,在我国当前经济新常态时期,一方面需要创造良好的公平的市场竞争环境,培育以市场配置资源起决定性作用的创新机制,形成类似于完全自由进入的竞争模式,这将会使企业的预期利润趋向于零。依靠市场力量会迫使每一个企业选择最优的创新投入量。市场自由进入模式会在使产品价格充分下降的同时提高投入的生产要素价格,达到使生产成本充分提高至挤出任何可能存在的利润空间的程度。另一方面还要建立一个鼓励试验和试错的制度化框架。面对不确定性,成功适应的将会保留下来,而失败的则消失了。由于在应对不确定的环境时不可能不犯错误,所以在权利开放社会的历史上充满着实验,最终也不一定能找到解决问题的方案。政治和经济的创造性毁灭在权利开放的社会中是常态,而这些试验也深得哈耶克关于准入和竞争结果观点的精粹。适应性效率承接了制度和组织的建立,这些制度和组织鼓励试验,鼓励成功的创新,并且也会相应淘汰失败 (诺思等,2013)。为了激励企业家创新,我们需要做到:

第一,积极完善市场价格制度,进一步健全竞争性自由进入机制。也就是说,不要对企业家精神的自由发挥施加强制性限制,繁荣二手资产市场,以及建立良好的二手资产转移和流动机制等,降低沉淀成本,鼓励在竞争过程中实现优胜劣汰。

第二,对于专用性很强的资产,需要考虑企业家在准租金或利润分配上的不利谈判地位。保护和支持长期契约和垂直一体化等治理机制,交易成本的影响是至关重要的。如果相对于企业进入市场的沉淀成本而言,签订契约的交易成本更低,那么通过契约进入市场是值得的。企业家可以在企业进入市场前,利用契约来发布价格以及消费者的订单,这会降低单向投资的风险并可以避免进入后的市场价格战。通过较少的交易成本来获取补偿沉淀成本的回报,形成交易优势。

第三,摆脱资产专用性对企业家的束缚,降低企业家受资产专用性影响的程度,积极发展资本市场的金融市场,减少融资交易成本。一方面,鼓励由人格化交易向非人格化交易转换,通过扩大国内外生产要素市场交易的范围,促进规模经济的实现;另一方面,使用沉淀成本更低的资产,甚至在进行资产专用性投资之前,企业家可以通过与消费者签订契约来减少进入市场后所带来的风险,事前解决被“敲竹杠”的风险。

第四,积极发挥政府弥补市场失灵的功能,降低沉淀成本,以及相应的交易成本。政府需要建立一系列政策来降低或者承担,由于资产专用性,而导致企业家面临的交易成本。例如,政府可以制定加强知识产权保护和采取相应的财税政策改革措施 (杨柳、沈肇章,2015),提供市场决策信息或者建立稳定预期的宏观经济环境等,制定可以减少企业家寻租行为的游戏规则,鼓励其向生产性活动转变,不断增加企业家精神的供给。如果游戏规则不合理,企业家就会专注于非生产性创新而损害经济发展。

总之,因为相信企业家有潜在的创造性,为了实现自己追求的目标,企业家会不断地进行探索、协调和改进。我们从交易成本角度分析企业家创新行为,通过将资产专用性、敲竹杠与相应的治理机制引入分析,回到真实的创新世界里,内生地解释治理机制,超越了单纯的价格理论。由于企业家创新时物质资本、人力资本的专用性很大,企业的进入壁垒与退出壁垒普遍存在,此时市场、长期契约或者企业组织,以及政府政策的首要任务就是保护企业家的创新精神,并且寻求有效率的企业家资源配置方式。只有这样,才能主动适应经济新常态,实现创新驱动发展战略,加快推动经济发展方式转变。

1.Baumol,W.Entrepreneurship,Management,and the Struc ture of Payoffs.Cambridge:MIT Press,1993.

2.Dixit,A.The Role of Investment in Entry Deterrence,E-conomic Journal,1980,90:95-106.

3.Shiller,R.Behavioral Economics of Institutional Innovation,Southern Economic Journal,2005,72(2):269-283.

4.[美]丹尼尔·史普博著,贺小刚等译:《企业理论:企业家、企业、市场与组织内生化的微观经济学》,格致出版社、上海三联书店、上海人民出版社2014年版。

5.Schumpeter,J.Capitalism,Socialism and Democracy.New York:Harp&Row,1942.

6.[美]奥利弗·威廉姆森著,段毅才、王伟译:《资本主义经济制度》,商务印书馆2002年6月版。

7.Klein,B.,R.Crawford,and A.Alchian.Vertical Integration,Appropriable Rents,and the Competitive Contracting Process,Journal of Law and Economics,1978,21:297-326.

8.[美]赫伯特·西蒙著,孙涤译:《基于实践的微观经济学》,格致出版社、上海三联书店、上海人民出版社2010年版。

9.[西]赫苏斯·韦尔塔·德索托著,朱海就译:《社会主义:经济计算与企业家才能》,吉林出版集团有限责任公司2010年版。

10.MacLeod,W.and J.Malcomson.Investment,Holdup and the Form of Market Contracts,American Economic Review,1993,83:811-837.

11[美]伊斯雷尔·柯兹纳著,刘业进译:《竞争与企业家精神》,浙江大学出版社2013年版。

12.Williamson,O.Comparative Economic Organization:The Analysis of Discrete Structural Alternatives,Administrative Science Quarterly,1991,36:269-296.

13.[美]威廉·鲍莫尔著,孙智君等译:《企业家精神》,武汉大学出版社2010年版。

14.[美]道格拉斯·诺思、约翰·瓦利斯、巴里·温格斯特著,杭行、王亮译:《暴力与社会秩序》,格致出版社、上海三联书店、上海人民出版社2013年6月版。

15.杨柳、沈肇章:《新常态下我国财税改革的重点与创新路径》,《现代经济探讨》2015年第9期。

[责任编辑:吴群]

F124.1

A

1009-2382(2016)06-0070-05

※本文系教育部人文社科重点研究基地重大项目“全球经贸体系重构下中国经济改革深化与发展方式转型研究”(项目编号:14JJD790021)、教育部新世纪优秀人才支持计划项目“交易成本、沉淀成本与政府反垄断问题”(项目编号:NCET-13-0247)、吉林大学“985”工程及青年学术领袖项目“国有企业治理结构的路径依赖及其超越研究”(项目编号:2015FRLX09)的阶段性成果。

汤吉军,吉林大学中国国有经济研究中心副主任、教授、博导(长春130012)。

猜你喜欢

市场研究(2018年10期)2018-11-06 07:33:22

智富时代(2018年7期)2018-09-03 03:47:26

西藏研究(2018年3期)2018-08-27 01:06:10

华人时刊(2018年23期)2018-03-21 06:25:58

海峡姐妹(2017年5期)2017-06-05 08:53:17

中国工程咨询(2017年1期)2017-01-31 02:55:38

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01 02:54:53

终身教育研究(2014年3期)2014-02-28 01:23:04

法人(2014年2期)2014-02-27 10:41:52

中南财经政法大学学报(2013年1期)2013-09-25 08:28:24