基于因子分析法的房地产上市公司的绩效评价

2016-08-10 09:29赵森

现代经济信息 2016年18期

赵森

摘要:本文基于因子分析法从公司治理视角出发,在对房地产上市公司的绩效评价中考虑公司股权结构问题,结合财务指标与非财务指标对公司绩效评价进行研究。通过理论与实证的结合为企业绩效评价提供新的思路,为公司进行内部及外部决策提供依据。

关键词:公司治理;房地产;因子分析;绩效评价

中图分类号:F293.3 文献识别码:A 文章编号:1001-828X(2016)018-000-02

一、前言

目前我国房地产市场尚未形成完全成熟的市场机制,政府作为宏观调控进行引导,并未完全形成市场化。房地产行业高风险、高利润、产品特殊性、与民生息息相关的特点也决定了房地产行业较高的关注度。另外,房地产行业面临转型问题。地产商必须根据客户不断变化的需求,设计新的物业类型、服务标准,以满足更加多元化的需求。房地产业的经营模式出现变革,房地产市场不断发生变化,整个行业面临重新洗牌,面临转型,而对房地产企业进行绩效评价从而为企业面对转型作出调整也显得尤为重要。

二、公司治理理论基础

公司治理(corporate governance),又译为法人治理结构,是现代企业技术中最重要的组织架构。自1932年美国学者贝利和米恩斯提出公司治理结构的概念以来,众多学者从不同角度对公司治理理论进行了研究,其中具代表性的是超产权理论、两权分离理论、委托代理理论和利益相关者理论,它们构成了公司治理结构的主要理论基础。

三、因子分析法原理

因子分析即用最少的互相独立的因子反映原有变量的绝大部分信息,利用降维思想,由研究原始变量相关矩阵内部的依赖关系出发,把一些具有错综复杂关系的变量归结为少数几个综合因子的一种多变量统计分析方法。因子分析法可以通过消除指标间信息重迭性,在企业绩效综合评价中使用因子分析,除了可以对其进行综合评价外,还可以分析对其产生影响的主要因素。

四、房地产上市公司绩效评价实证分析

(一)数据选取及处理

通过新浪股票界面选取21家房地产上市公司,对公司内部数据进行选取,主要选择资产报酬率、净资产收益率、净资产增长率、总资产增长率、存货周转率、总资产周转率、流动比率、速动比率、第一大股东持股比例、前十股东持股比例十组指标进行处理与分析。

(二)房地产上市公司绩效评价实证分析

1.因子分析前提条件

(1)相关性结果分析,相关系数大部分均大于0.3,适合做因子分析。(2)巴特利特球度检验结果拒绝原假设,故适合做因子分析。(3)所有变量大部分提取接近1,大部分信息都能被提取,因此适合做因子分析。

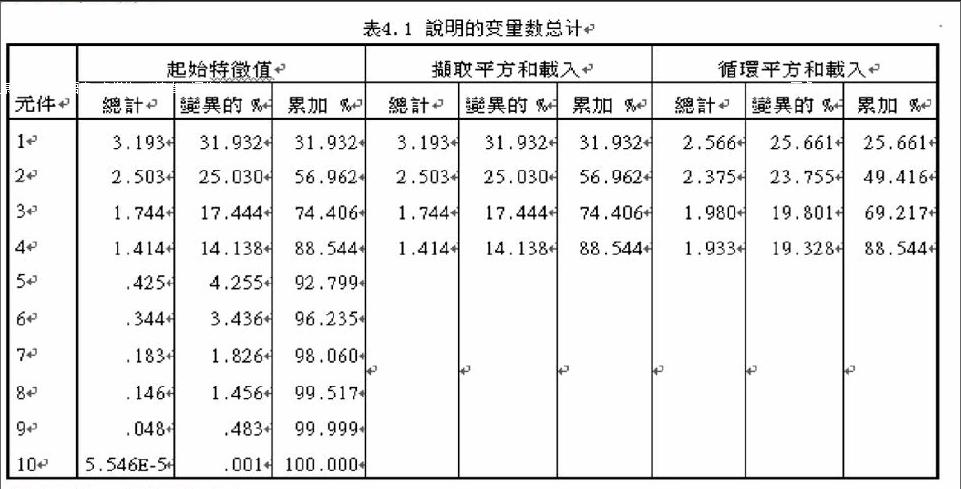

2.提取公共因子及计算累计方差贡献率

本文选取主成分分析法进行公因子提取,提取四个公共因子进行因子分析。

如表所示,因子一方差贡献率为25.66%,因子二方差贡献率为23.577%,因子三方差贡献率为19.801%,因子四方差贡献率为19.328%,所有公因子累计方差贡献率为88.544%,基本涵盖所有信息。

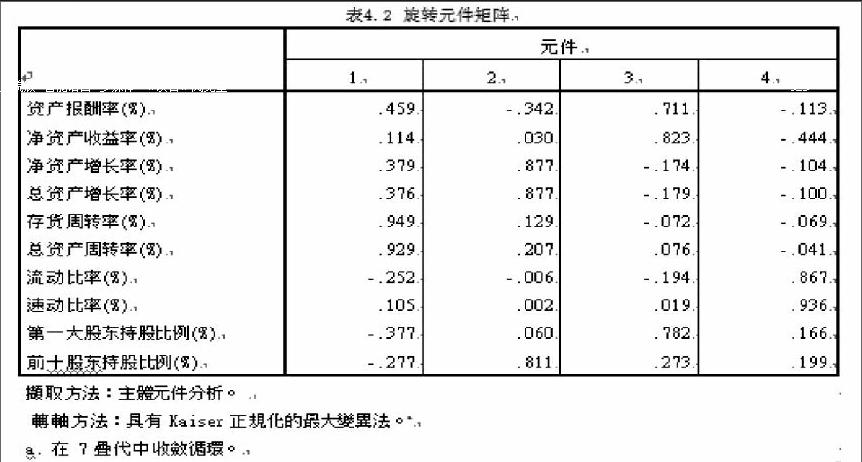

3.因子旋转及命名

运用最大方差法进行旋转得出旋转矩阵及因子荷载。

如上所示得出如下结果:

(1)公因子F1在存货周转率及总资产周转率上有较高的载荷,分别为0.949、0.929,这两个指标反映了企业在营运能力方面的能力,将其命名为营运因子。

(2)公因子F2在总资产增长率及净资产增长率上有较高的载荷,分别为0.877、0.877,这两个指标反映了企业的盈利方面的能力,将其命名为盈利因子。

(3)公因子F3在第一大股东持股比例上有较高的载荷为0.782,这个指标反映了企业的股权集中度,股权集中度是衡量公司的股权分布状态的主要指标,将其命名为股权集中因子。

(4)公因子F4在流动比率、速动比率上有较高的载荷,分别为0.867、0.936,这两个指标反映了企业的偿债能力,将其命名为偿债因子。

4.计算因子得分

通过各因子方差贡献率及累计方差率运用公式

总分=(FAC1* 25.661 + FAC2 * 23.755 + FAC3 * 19.801 + FAC4* 19.328) / 88.544

计算结果如下所示:

(三)实证结果分析

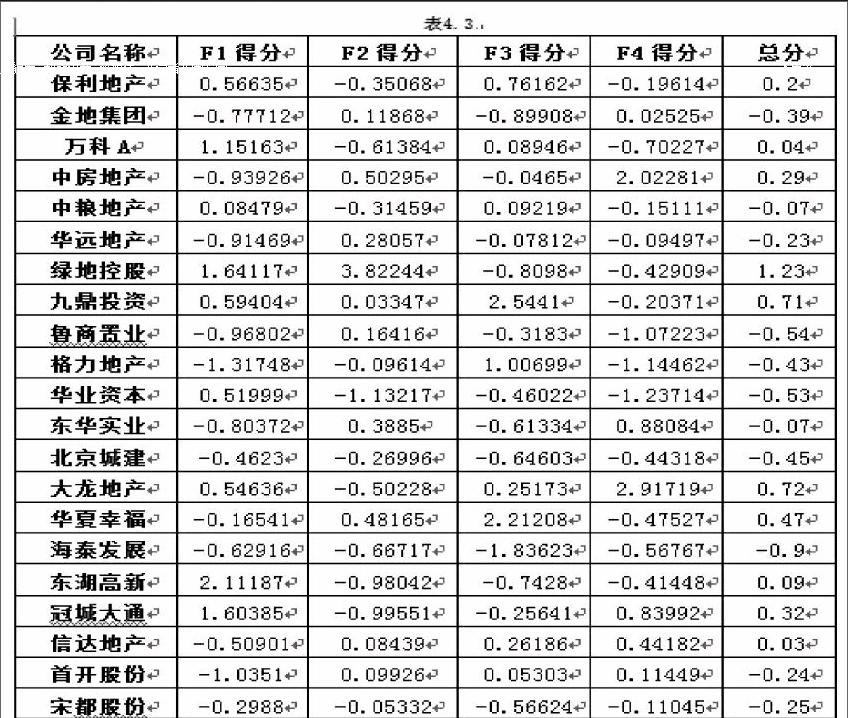

F1营运因子得分结果显示21家房地产上市公司中9家公司营运因子为正,12家公司营运因子为负。东湖高新公司运营能力最高,其次为绿地控股,最差为格力地产。F2盈利因子得分结果显示21家房地产上市公司中10家公司盈利因子为正,11家公司盈利因子为负。绿地控股公司盈利能力最高,其次为中房地产等,最差为华业资本。F3股权集中因子得分结果显示21家房地产上市公司中9家公司股权集中因子为正,12家公司股权集中因子为负,结果显示接近一半的企业出现一股独大现象。九鼎投资股权集中方面最高,其次为华夏幸福,股权结构最分散的企业为海泰发展。F4偿债因子得分结果显示21家房地产上市公司中7家公司偿债因子为正,14家公司偿债因子为负。大龙地产偿债能力最高,其次为中房地产,最差为华业资本。通过综合得分排名中前三名依次为绿地控股、大龙地产、九鼎投资等,最次为海泰发展。

五、结论

由上看出我国房地产公司出现分化,房地产企业经营差距过大,未形成行业的均衡获利。无论是盈利能力、成长能力还是偿债能力类似万科此类房地产公司都具有强的能力,与格力地产等企业进行比较出现过高的差距,行业之间未形成相对均衡的发展。

猜你喜欢

企业导报(2016年20期)2016-11-05

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

人民论坛(2016年27期)2016-10-14

现代经济信息2016年18期