遗产税免征额和税率制度设计研究

2016-08-10 06:45:10罗鸣令陈文静胡婷

重庆科技学院学报(社会科学版) 2016年7期

罗鸣令,陈文静,胡婷

遗产税免征额和税率制度设计研究

罗鸣令,陈文静,胡婷

遗产税免征额和税率是遗产税制度设计的核心内容,中国现阶段宜执行1 500万元免征最低门槛值、构建遗产税年度弹性制度、推行阶段调整的遗产税免征额制度、暂缓执行遗产税免征额区域差别政策。该制度设计对第一继承顺序纳税人执行最低税率1%、最高税率70%、累进级次达到11级的超额累进税率制度;对第二继承顺序纳税人执行最低税率10%、最高税率80%、累进级次达到5级的超额累计税率制度;对第三继承顺序纳税人执行最低税率10%、最高税率80%、累进级次达到4级的超额累计税率制度。

遗产税;免征额;税率

遗产税是以被继承人在死亡后遗留的财产为征收对象,向遗产继承人或遗产受益人征收的一种直接税。作为一种古老的税种,全世界已有100多个国家开征遗产税[1-2]。随着我国社会和经济的发展,遗产税越来越受政界和学术界的关注,成为人文社会科学领域研究的重要命题。遗产税制度在中国尚未真正立法,因而遗产税税制要素一直是理论研究的热点。尤其是,遗产税免征额和税率制度更是国内外学者关注的焦点。我们拟就这2个焦点问题展开探讨,以期为遗产税制度研究提供借鉴。

一、遗产税免征额制度设计

从国际遗产税实施经验来看,给予遗产继承者免征额待遇,是国际通行办法。基于国情考察,我们主张将遗产税免征额标准设定在1 500万元以上,且实行年度弹性制度,但不实行区域差别政策,并做以下几个方面的阐述。

(一)免征额最低门槛值可设定为1 500万元

在OECD国家遗产税制度中,遗产税纳税人基本上是高净值人士,甚至是超高净值人士。奥巴马政府将遗产税免征额从350万美元提高至500万美元,其出发点是保障中产阶级的切身利益。英国的遗产税遭致纳税人、尤其是年轻一代的轻蔑讽刺或谩骂诅咒,其中的原因之一就是政府所颁布的遗产税法触及了中产阶级的利益。我们所主张的1 500万元免征额标准主要是根据中国高净值人士的分布情况设定的。在中国,资产在650万元与1 500万元之间的人数众多,但财富分布比例相对低下;资产大于1 500万元,其资产规模占高净值人士财富总规模的73%,但人数却只占到高净值人士总人数的41%。基于这一财富分布特征,为促进社会公平,培养橄榄型的社会阶层结构,力求社会大众对遗产税制度的支持,有必要将免征额门槛值设定为1 500万元。

(二)构建遗产税免征额年度弹性制度

年度弹性制度指遗产税免征额随着经济形势的变化而逐年调整。一般观点认为,弹性制度应有增有减,但我们认为遗产税免征额弹性制度只是免征额的“加法”。随着物价上涨和经济增长,高净值人士所获得的实际经济收益因其投资视野较为广阔、投资渠道较为完善、投资收益较为显著等特征而相对较高。如果免征额刚性化特征显著,或者一成不变,可能会给遗产税制度的实施带来新的障碍。从另外一个角度看,即便经济增长尚未达到人们预期,社会发展也需加大投资和消费力度拉动经济增长,此时提高免征额标准会适度降低富人的遗产税税负,有助于宏观政策的顺利推行。

(三)推行遗产税免征额阶段调整制度

执行有策略性的免征额制度能够提高税收制度的遵从度,提高税收制度主动顺应经济形势发展变化的能力。调整力度一般以比例调整作为基本标杆,如以5%的速度进行调整。但是,调整力度不宜过大,否则将导致遗产税纳税人税负相对较轻,背离遗产税制度研究确立初衷。

(四)暂缓执行遗产税免征额区域差别政策

暂缓执行遗产税免征额区域差别政策的原因主要有以下3点。第一,税制复杂性考量。实行区域差别政策,意味着各地税收制度有差异,纳税人有选择在低税率地区纳税的冲动。第二,征管压力使然。区域差别政策给征管体系带来一定冲击,增加税务机关工作压力和难度,同时也降低纳税人的纳税积极性。第三,税收立法权归属差异。国外各个地方政府具有税收立法权和税收调整权,但我国地方政府拥有的税种立法权、调整权很少。在这种背景下,地方政府争取税收立法权,显然违背了事物发展的基本规律,有拔苗助长的嫌疑。

二、遗产税税率制度设计

遗产税税率的确定,可能是遗产税制度构建的难点之一。结合遗产税的国际经验借鉴,我们拟从以下几个方面来阐述遗产税税率制度。

(一)遗产税税率确定基本原则

1.超额累进原则

遗产税税率采取超额累进制度是国际通行做法,也是发挥遗产税促进社会公平目标的基本做法。当然,超额累进税率制度在具体设计过程中也得充分考量累进程度。有观点认为,发展中国家大量存在的“非正规部门”大都通过现金交易来实现其交易目标,这就对发展中国家执行超额累进税率制度带来了税收执法压力。

2.结构简化原则

税率结构过于复杂,将影响到遗产税的税收遵从度及遗产税功能发挥。因此,可以根据遗产继承者实际情况,实行不同的税率结构,但必须坚持简化税制原则。

3.分项确定原则

分项确定原则强调对不同遗产继承者执行不同的税率制度,其目标是在统一的遗产税税制模式下,针对不同继承者执行不同的税率制度,从而使各个层面的遗产继承行为得到有效规制,引导社会大众遵循劳动价值观,摒弃不劳而获的思想和做法。

4.税收遵从原则

遗产税税率制度的确定,必须考虑到遗产税纳税人的实际感受,否则可能导致这个制度存在的必要性下降,甚至会引起纳税人对整个税收制度的遵从程度。

(二)遗产税税率确定的基本思路

(三)基于第一继承顺序的遗产税税率制度设定

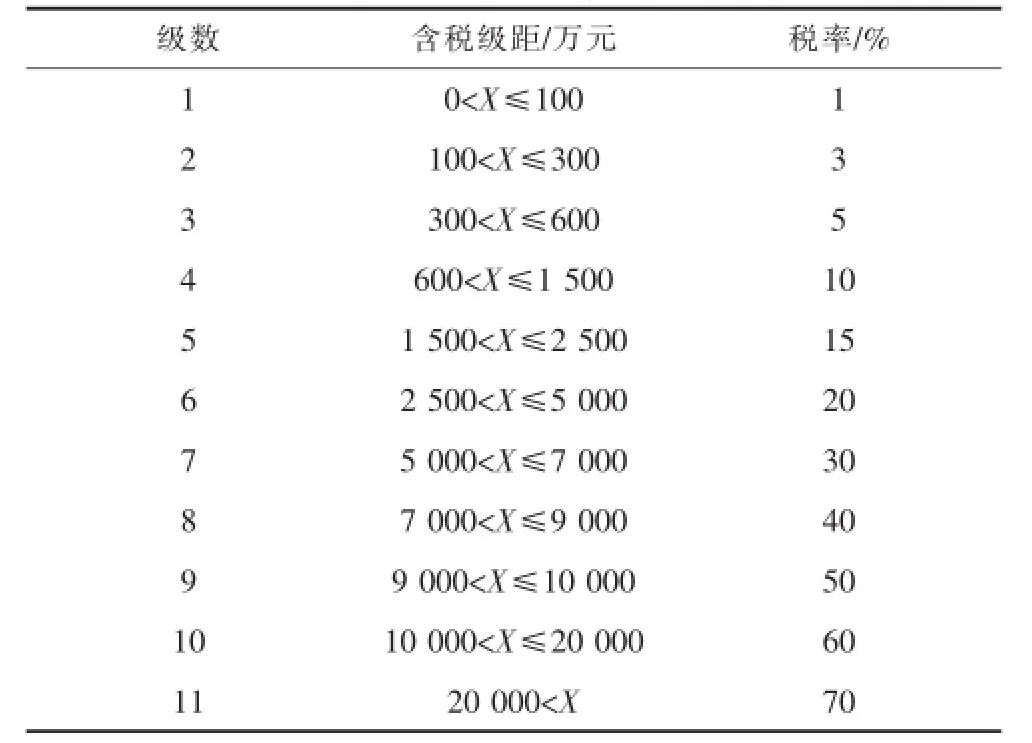

第一继承顺序强调的是直系亲属之间的继承顺序。考虑到中国传统思想影响,直系亲属间的继承税负应相对低于其他继承者的税负。对中高收入人群及高净值人士,剔除税收豁免项和纳税扣除项后,如果其应税所得规模相对较低,则从培养纳税人纳税意识角度看,应执行适度低税率政策和较宽的税收级距。但是,对收入显著偏高、畸高的超高净值人士,基于遗产税的基本功能设定,主张执行较高的边际税率制度,甚至可以采取三代以内全部征收完应税遗产的税率制度,基本方案是执行最高税率达到70%的超高边际税率,具体见表1。

表1 基于第一继承顺序的遗产税税率设计

针对表1,我们作出以下几个方面的解释:

1.超低税率的执行依据

为照顾中产阶级利益、争取中产阶级的支持,第一继承顺序框架下的第一级税率可以参考OECD国家通常执行的个人所得税低税率制度。低税率实则为象征性征收,如应税遗产收入为100万元时,对应税率为1%,远低于黄金征税率20%所对应的税负。事实上,低税率区间为0到5 000万元时,尽管税率级数达到6级,但最高边际税率没有超过20%,原因在于让中产阶级或者高净值人士所面临的遗产税税率始终保持在黄金征税率之下,以争取他们对遗产税制度的支持。

2.低税率对应的较宽级距问题

总而言之,稳心颗粒以及美托洛尔同时应用于老年人冠心病心律失常治疗可改善患者血压及心率水平,缓解患者胸痛等症状,提高疗效,应用效果明显。

继续在低税率端执行较宽级距政策,配合超低税率政策的有效推行,以便进一步提高遗产税的税收遵从度。在黄金征税点20%以内,税率级距保持在6级以内,税率增加变化倍数分别为3、1.7、2、1.5、1.3倍,级距增加变化倍数分别为3、2、2.5、1.7、2倍。就税率变化而言,税率从1%增长至20%,税率增长20倍,但应税遗产税收入增长达到50倍,证实了宽级距的存在。

3.较高边际税率执行依据

随着收入递增,边际税率也随之提高,在黄金征税率20%以下,10%的税率递增速度需要3~4个税率级次调整才能实现,但应税遗产收入超过5 000万元,税率以10%的速度上升,呈现较高边际税率特征,以便充分发挥遗产税对财富代际转移负面效应的有效规制。从某种程度上讲,遗产税税率超过50%,就等于是将超过一半的继承收入被国家“没收”,遗产继承收益显著下降,因遗产继承所带来的负面影响同时下降,从根本上解决“不劳而获”的制度根结。

4.累进级次问题

累进级次涉及到税制简化、税收效率问题。我们所主张的累进级次维持在11级左右。这样做,一则是为了保证遗产税制度更有效地适应国家税制改革需要,尤其是简化税制的需要;二则是为了降低税务部门的征缴压力,提高征管效率;三则是为了提高遗产税纳税人的税收遵从度。

5.税负相对较低

基于第一继承顺序所设计出的低税率和宽级距税率结构,使这个制度下的遗产税税负相对低于其他继承顺序框架下的税负水平。但是,随着遗产继承所得规模的显著增加,税负相对较低迹象将会变模糊,直至消失。

(四)基于第二继承顺序的遗产税税率制度确定

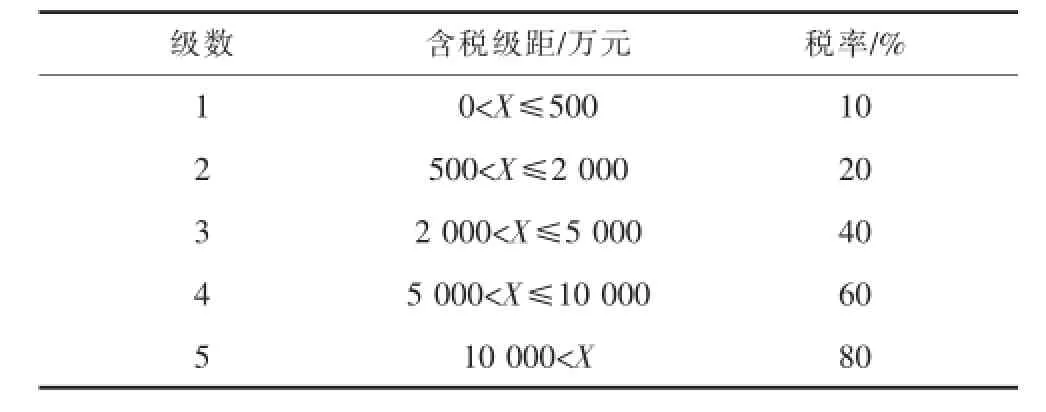

第二继承顺序强调由兄弟姐妹、祖父母、外祖父母继承、处置遗产。对比可知,第二继承顺序所涉及的遗产继承份额相对较少。与此同时,因血缘关系使得遗产继承的“不劳而获”色彩更为显著,进而引致更为显著的财富代际转移负面效应。因此,相应税率制度应该更为严格,基于第二继承顺序的遗产税税率设计见表2。

表2 基于第二继承顺序的遗产税税率设计

针对表2,我们拟作出以下几个方面的解释:

1.继续执行低效率政策

继续执行低税率政策,是为了提高遗产继承收益处于相对较低水平的遗产继承者税收遵从度,进而提高税制政策效率,同时照顾中产阶级利益、培育橄榄型的社会阶层结构。

2.适度减少级数

第二继承顺序状态下的继承关系会使得 “不劳而获”负面影响更为凸显,这种设计可能减少累进级次,在税率达到甚至超过黄金征税率以后迅速拉升,减少级数。但是,这也会面临一个阻力,即同为遗产税纳税人,同样拥有遗产处置权利,但税负却显著不等,会带来税收负担的横向不公平问题。

3.快速提升税率

为了有效执行基于第二继承顺序的遗产税税率制度,借鉴他国经验,在执行一定级数的低税率政策之后,快速提高税率,使遗产继承规模达到一定标准,税负显著递增,税后遗产继承收益显著下降,降低因遗产继承所带来的负面效应。

4.拉升最高税率

拉升最高税率目的在于降低继承收益,进而降低遗产继承所带来的负面影响。抬高最高税率,遗产税税负显著提升,使得遗产税纳税人认识到遗产继承的实际收益变少,促进继承者放弃这类 “不劳而获”的财产收益。当然,抬高最高税率可能会引致富豪外逃。例如,香港特区政府宣布废除遗产税的一个理由就是防止资本外逃。但是,从美国20世纪遗产税制度的执行情况看,高税率未必会引致资本外逃,死后其财富也应回归社会,而不是简单遗传给子孙后代。因此,在抬高最高税率时,建议同期强化税收宣传,强调人类财富的初始归属和终极归属。

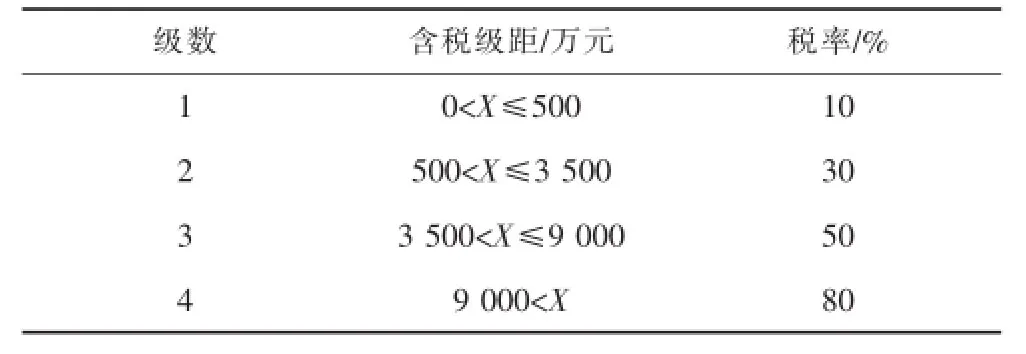

(五)基于第三继承顺序的遗产税税率制度确定

第三继承顺序基本上是强调非血缘关系状态下的继承关系。在此状态下的遗产继承,其继承收益“不劳而获”的特征更为显著,财富代际转移的负面影响将更为突出。基于上述判断,第三继承顺序状态下的遗产税税率制度将变得更为严格,其累进程度应显著高于第一继承顺序和第二继承顺序。表3为基于第三继承顺序的遗产税税率设计。

表3 基于第三继承顺序的遗产税税率设计

同等遗产继承规模,其税负以第三继承顺序相关利益者最高。以90 000 002元的遗产继承份额为例,如果是第一继承顺序相关人员,含税级距所对应的税率为50%;如果是第二继承顺序相关人员,税率为60%;如果是第三继承顺序相关人员,税率则迅速提高至80%。可见,税负差距较为明显,税后继承收益差异显著,规制效果将会变得更为突出。

[1]罗鸣令,马克和,侯伟.遗产税存与废:理论争议、制度实践及启示[J].财政研究,2012(12).

[2]张永忠.遗产税开征时机选择中的思维陷阱[J].铜陵学院学报,2012(5).

(编辑:唐龙)

F810.424

A

1673-1999(2016)07-0051-03

罗鸣令(1981-),男,安徽财经大学(安徽蚌埠 233030)财政与公共管理学院副教授,研究方向为税收理论与政策;陈文静(1990-),女,安徽财经大学财政与公共管理学院2014级硕士研究生,研究方向为税收政策;胡婷(1983-),女,安徽省铜陵市(安徽铜陵244000)大通中心学校教师,研究方向为学生心理。

2016-04-18

国家社科基金项目“社会公平视角下的我国遗产税制度设计研究”(11BJ133)。

猜你喜欢

导弹与航天运载技术(2022年2期)2022-05-09 09:04:14

科技风(2020年8期)2020-03-23 06:01:32

活力(2019年11期)2019-11-29 09:35:15

西南石油大学学报(自然科学版)(2019年1期)2019-01-28 09:33:50

东西南北(2017年15期)2017-10-11 18:05:06

天津商业大学学报(2014年3期)2014-04-16 04:56:49

税收经济研究(2014年1期)2014-04-10 09:54:43

现代营销·经营版(2011年2期)2011-05-14 14:54:51