实施DRGs-PPS对医院成本管理的影响研究*

2016-08-10 09:34张文良

现代医院管理 2016年1期

张文良

(南京医科大学附属南京儿童医院院部,南京市 210008)

◁经济管理▷

实施DRGs-PPS对医院成本管理的影响研究*

张文良

(南京医科大学附属南京儿童医院院部,南京市 210008)

【摘要】目的探讨实施DRGs-PPS对医院成本管理的影响。方法基于江苏省某儿童专科医院先天性心脏病单病种限额付费的实施,对2012年新农合病人实施单病种限额付费方式管理与该病种未按限额付费方式管理病人的单病种成本费用变化进行实证比较分析,探究DRGs-PPS对医院成本管理的影响与启示。结果实施DRGs-PPS能够显著缩短平均住院日,对提高医院运行效率、降低医院成本费用起到明显的影响;医生的医疗行为是DRGs管理及成本管理的关键因素。结论DRGs-PPS支付模式是倒逼医院加强成本精细化管理,可提高医院运行效率、降低成本费用。

【关键词】DRGs-PPS;医院成本管理;精细化管理;平均住院日;住院费用;新农合;过渡医疗

江苏省某三级儿童专科医院率先于2010年8月在全省试点实施新农合儿童先天性心脏病单病种的限额付费方式且日渐成熟,笔者就2012年通过对新农合该种病人实施与未实施单病种限额付费方式管理进行对比分析,利用医院成本核算系统科室成本数据,对单病种的成本费用变化进行实证分析,探究实施单病种限额付费管理对医院成本管理所起到作用与影响。

1医药费用与成本费用实际效果的观察

1.1四类规定的单病种

先天性心脏病手术病例样本中,开展较多的是先天性房间隔缺损和先天性室间隔缺损二类,占四类单病种先心手术病人总数的90%左右,依重要性原则,对该二类病例进行研究分析。

1.2依据的规范要求

根据《医院财务制度》《江苏省医院成本核算与管理规范》等规范要求,以心胸外专科为基本核算单元,利用医院成本核算应用系统,取该专科病区全成本数据。病种成本分摊设置与权重包括定性和定量两方面。定性即筛选出经过手术的符合标准的二类单病种病例,并按照《江苏省手术分级管理规范》确定该手术级别。定量即四类单病种先天性心脏病人出院病人的住院床日数、出院人数为权重分摊成本,确定每病人承担的成本费用。资料经统计分析结果如下。

1.2.1各类单病种及相应年龄段的人均住院费用。依单病种付费方式管理,新农合承担的人均成本费用均低于非农合单病种的人均成本费用(见表1)。

同时单病种付费模式下,人均承担的医药费用大部分都明显低于非单病种管理下的医药费用,使得患者的负担切实减轻。同时单病种付费模式下人均分担的成本也均低于非单病种的人均分担成本。随着新农合单病种先天性心脏病手术的不断开展,相应的治疗技术手段日臻完善,医院手术的病人逐渐增加,进而形成规模效应,各类分摊成本费用均呈下降趋势。

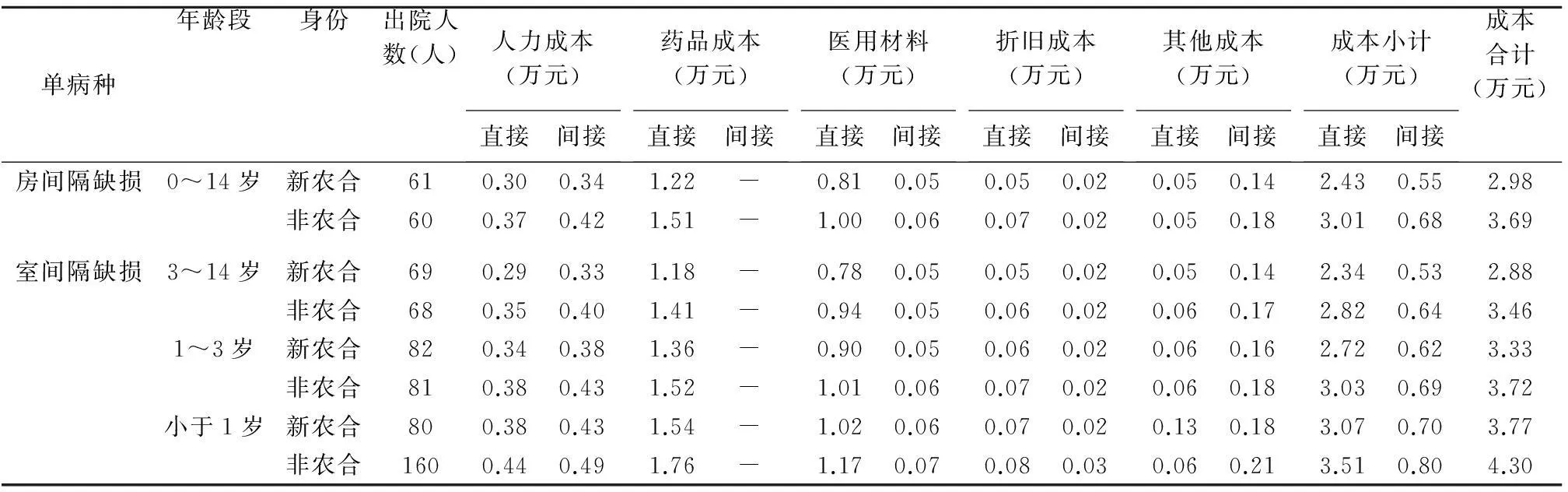

1.2.2成本费用以及成本费用结构分析与比较。新农合每出院病人所分摊的医院成本费用均低于其他身份的病人(见表2) 。

基于全成本核算的一致性、收支配比的原则分摊成本,以每病人平均住院床日与每住院床日的成本费用为基准而得,先天性房间隔缺损0~14岁年龄段新农合人均分摊成本费用约为2.98万元;非农合人均分摊成本费用约为3.69万元。室间隔缺损3~14岁年龄段新农合人均分摊成本费用约为2.88万元;非农合人均分摊成本费用约为3.46万元。室间隔缺损1~3岁年龄段,新农合人均分摊成本费用约为3.33万元;非农合人均分摊成本费用约为3.72万元。室间隔缺损1岁以内年龄段手术病人,新农合人均分摊成本费用约为3.77元;非农合人均分摊成本费用约为4.3万元。

单病种限额付费的病人其人均承担成本明显低于非单病种管理的成本费用,在医院运行方面体现了“完善公立医院财务核算制度,大力推行全成本核算,加强费用核算和控制,提高经济运行效率”要求,从财务角度看有利于完善医院的收入结构。

表1 2012年度儿童先天性心脏病单病种人均成本费用情况表

表2 2012年儿童先天性心脏病单病种人均成本结构表

1.3对成本费用的影响

室间隔缺损病人1岁以内新农合病人的平均住院日约为17.4天,非农合病人约为19.9天;1~3岁新农合病人平均住院日约为15.4天,非农合病人约为17.2天;3~14岁新农合病人约为13.3天,非农合病人约为16天。住院天数是影响医院成本费用以及患者医药费用的直接重要因素。表中也显示随着年龄段变小,手术难度相应增大,风险提高,其整体住院时间也更长,成本费用相应增加,同时住院费用也增加。

1.4对医院成本费用构成的分析

基于收支配比的原则分摊成本如表2所示,各类与各年龄段的病人依住院床日分担成本,在新农合病人单病种付费模式下,病人的成本均低于非单病种付费管理模式下的病人成本费用且成本结构各要素也低,充分体现出单病种付费管理模式下各方面的效率要高。成本费用中药品、耗材、直接人力成本占整个费用比重的70%以上,应成为成本管理的重点。

2对成本管理的影响分析

按诊断相关分组预付费(Prospective Payment System based on Diagnosis Related Groups,DRGs-PPS)是当前国际上应用较广的一种医疗服务预付制方式[1]。推广临床路径工作可以缩短平均住院日,其与DRGs-PPS的付费机制有机结合,可使诊疗工作更加规范,提高医疗质量,有效降低医疗成本而不会削弱临床医疗效果。在信息系统的支撑下,临床路径工作的开展也更利于医院管理部门对诊疗活动的监管,提高医院管理水平。实施DRGs-PPS能够显著缩短平均住院日,对医院降低成本费用、提高运行效率起到明显的作用。

2.1实施DRGs-PPS有利于治疗效果和成本之间的有效平衡

医生的医疗行为是DRGs管理及成本管理的关键因素。DRGs-PPS实施制约医生的医疗行为,引导医生选择合理的临床路径,从而直接影响医院成本的控制,因此有效引导医生选择合理的临床路径是加强成本费用管理,提高医院的运行效率的重点内容。

在医院经营管理中,要十分关注医生本身的经济利益与其服务能力、效率挂钩,如未能从其提高服务效率和质量上体现其自身利益,那么就其服务病人的动力与积极性。如医生的经济动力仍然来自产品,支付体系对其提供服务的价值不能提供合理的报酬,那么就大大削弱了医生通过服务效率和价值来改变自己的行为的动力。因此现代医院成本管理的显著特征是与医生医疗行为密切相关。在成本控制与管理中,DRGs-PPS的支付模式是为加强医院成本精细化管理,因此要抓住成本管理的重点内容,提出更高的要求。

2.2实施DRGs-PPS有利于医疗费用的有效控制与成本的降低

DRGs-PPS的付费制度是病人在诊疗全过程中一次性向医院支付指定价格的费用,多不退少不补,将传统的实报实销后付款制度改为依据病种的预付款拨款制度。因此,医院在制定临床路径时就考虑费用问题,制约了不必要的检查和药品的使用,避免病人非必需的大型检查,有利于减少患者术前的等待时间,缩短平均住院日,提高工作效率,降低住院医疗费用。临床路径与DRGs-PPS的有机结合可以规范诊疗行为,提高医疗质量,同时有效控制医疗费用,并可以督促医院管理部门优化流程与信息系统,提高工作效率及监管指导水平,进而直接提高医院收入与产出比,为实施精益化成本管理提供有效途径。

2.3实施DRGs-PPS强化成本管理需注意问题

如实行DRGs-PPS付费制度限定医疗费用,是否会使医疗机构一味地为控制成本费用而忽略医疗质量,造成医疗安全问题。DRGs付费制度会直接导致医疗机构减少平均住院日,促使患者提早出院,增加了患者状态的不稳定性[2]。

如果支付标准制定得不合理,会诱导医务人员和医院的逆选择,产生供方的不当和医疗质量问题;也会促使医疗机构进行风险选择,而更倾向于救治病情较轻、治疗容易、医疗支出成本低的患者。也可能造成医院间的恶性竞争,由于单病种限价只规定了某些病种的上限,一些医院为了吸引患者很可能恶意降低医疗费用,应该检查的项目不检查,该用的材料不用,造成医疗质量下降,损害患者的利益。可能出现医院之间推诿重症病人、将诊断升级或分解住院次数等不良行为[3]。

单病种限价付费并未实行真正意义上的预付费制度,结账周期较长加大了资金成本压力,影响医院整体的成本管理。单病种付费限额的制定与实际费用的差距也在加大,限额并未实施动态的调整,造成上述负面的影响。

3总结与启示

3.1DRGs-PPS与医院成本管理的方向高度一致

在医院试点的心胸外科,临床路径下DRGs-PPS的实施对加强医疗管理、减少资源浪费、提高医疗质量、效率和效益方面起到积极作用。但需关注的是临床路径规范诊疗与DRGs-PPS的关系,两者侧重点不同,前者重在保证医疗安全,后者重在控制费用,强化成本管理,两者相辅相成。笔者认为控制成本费用应以临床路径的规范诊疗保障为前提。

3.2DRGs-PPS与医务人员技术劳务价值政策的落实同步

DRGs-PPS的实施能够推动临床路径管理工作有效降低大型设备检查,合理使用药品,严格控制单独收费耗材的品种和数量,从而提高医院医疗的运行效率,优化医院医疗费用结构,有效降低物化成本。

现在试行的单病种限价付费尚不是真正意义上的DRGs-PPS,只是借助于诊断相关分组预付费理念、循证医学和临床路径方法,由按项目收费向按病种付费过渡的一种形式[4]。并未实行真正意义上的预付费制度,结账周期较长加大了资金成本压力,影响医院整体的成本管理。单病种付费限额的制定与实际费用的差距也在加大,限额并未实施动态的调整,造成上述负面的影响。

3.3DRGs-PPS模式的关键因素是医生的医疗行为

DRGs-PPS的实施是引导医生选择合理的临床路径,达到治疗效果和成本之间的有效平衡。在成本控制与管理中,DRGs-PPS的支付模式是倒逼医院加强成本精细化管理。现代医院成本管理的显著特征之一是医生医疗行为的管理,成本管理的重点内容是人力成本、药品成本、耗材费用。

参考文献

[1]朱士俊,鲍玉荣.医疗费用支付方式改革:DRGs的简介[J].中华医院管理杂志,2006,22(10):664-665.

[2]吴昕霞,范雯怡,周洪柱,等.DRGs付费试点与临床路径实施情况初步观察[J].中国医院管理,2013,33(3):31-33.

[3]张文良,韶晓娟.江苏省某三级儿童专科医院新农合儿童先天性心脏病实施单病种限额付费方式中住院费用的实证研究[J].江苏卫生事业管理,2014,25(6):109-113.

[4]郑大喜,肖亚琴.新形势下公立医院推行按病种付费方式改革的难点及其突破[J].医学与社会,2011,24(1):16-18.

修回日期:2015-12-22

(编辑曹晓芸)

*基金项目:江苏省卫生厅2013年苏卫规财〔2013〕39号课题“基于儿童先天性心脏病住院医疗费用与成本费用分析对医疗服务定价策略影响因素的相关性研究”(G201309)

【中图分类号】R197

【文献标识码】B

【文章编号】1672-4232(2016)01-0084-03

【DOI编码】10.3969/j.issn.1672-4232.2016.01.028

通信作者:张文良(1966-),男,大学本科,高级会计师;研究方向:财务管理、医院经营管理。

收稿日期:2015-10-22

猜你喜欢

运筹与管理(2022年5期)2022-06-11

中国房地产业(2022年33期)2022-02-14

中国市场(2021年34期)2021-08-29

大众投资指南(2019年20期)2019-12-20

杂文月刊(2019年3期)2019-02-11

中国乡镇企业会计(2018年3期)2018-01-27

中国卫生(2018年5期)2018-01-16

中国经济周刊(2017年4期)2017-03-21

环球时报(2015-12-21)2015-12-21

中国管理信息化(2015年6期)2015-07-18