中国就业变化的因素与潜力分析

2016-08-10 10:28李天祥于之倩

中国软科学 2016年7期

滕 瑜,李天祥,于之倩

(1.江苏科技大学 经济管理学院,江苏 镇江 212003; 2.南京农业大学 经济管理学院,江苏 南京 210095; 3.广州大学 经济与统计学院,广东 广州 510006)

中国就业变化的因素与潜力分析

滕瑜1,李天祥2,于之倩3

(1.江苏科技大学经济管理学院,江苏镇江212003; 2.南京农业大学经济管理学院,江苏南京210095; 3.广州大学经济与统计学院,广东广州510006)

摘要:2008年全球经济危机以来,面对劳动力成本上升、政策调控等一系列不利因素的影响,中国就业形势依然总体良好,就业数量逐年上升。就业增长是经济增长、产业就业吸纳能力变动及产业结构调整三种因素共同作用的结果。本文采用IDA指数分解方法系统测算了上述三种因素对中国就业增长的影响与贡献程度。研究结果表明,中国就业增长主要依赖经济增长的拉动,但近年来产业结构调整对就业增长的正向作用开始显现。同时,通过与发达国家的产业结构对比发现,未来中国产业结构调整仍具有很大的空间,通过产业结构调整增加就业潜力巨大,产业结构调整有可能成为今后推动中国就业新的增长点。

关键词:经济增长;产业结构调整;就业;贡献因素;潜力分析

一、引言

十八大报告指出,就业是民生之本,就业状况好坏直接关系到居民收入与社会稳定。促进就业是一国经济可持续发展的一个关键问题,同时也是国家宏观调控的重要目标。自2008年全球性经济危机爆发以来,中国劳动力成本快速上涨,倒逼制造业转型升级,劳动力密集型企业比重快速下降、资本密集型和技术密集型企业比重大幅上升,制造业对劳动力的就业吸纳能力逐渐减弱,成本因素和政策调控的叠加效果对就业市场带来的压力引人担忧[1]。然而,从国家就业统计数据上看,2008-2013年中国就业总体情况依然良好,就业数量不仅没有因为危机的冲击而下滑,反而呈现逐年增长的态势,全国总就业人数由75564万人增加到76977万人,年均增长0.37%。那么,中国是如何克服全球经济危机以来国内就业市场压力而保持就业持续增长的?分析推动就业增长的主要影响因素,测算不同因素对就业增长的贡献大小,不仅有助于正确地认识当前中国的就业状况,而且也能为找出今后中国就业的增长点提供很好的启示。

关于影响就业的因素,“奥肯定律”指出GDP变化和失业率变化之间存在着一种相当稳定的关系,在3%的GDP 增长率水平上,GDP增长速度每提高2个百分点,失业率便下降1个百分点;反之,GDP 每下降1个百分点,失业率便上升1个百分点[2]。然而,与“奥肯定律”预期不符,中国高速的经济增长并没有带来相应快速的就业增长。2008-2013年中国GDP年平均增长率为8.85%,但同期就业年平均增长率为0.37%。可见,高经济增长未必带来高就业率。事实上,很多经济增长较快的国家也常常不能增加足够的就业机会,例如,巴基斯坦在1975-1992年实际GDP每年增长6.3%,而就业只增加2.4%;加纳在1986-1991年间GDP每年增长4.8%,但就业却反而减少了13%以上。因此,经济增长是就业增长的前提,但高经济增长并不必然代表能够创造更多的就业机会[3]。

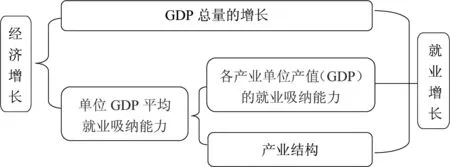

理论上讲,经济增长能在多大程度上拉动就业,不仅与GDP总量规模的扩大有关,同时也取决于单位GDP平均就业吸纳能力。而如果从产业层面来分析,单位GDP平均就业吸纳能力又取决于两个因素:一是各产业单位产值(GDP)的就业吸纳能力,即各产业每创造亿元的GDP所需的劳动力数量,反映了各产业劳动生产率的变动[4],若产业劳动生产率提高,则产业每创造亿元的GDP所需的劳动力下降,产业单位产值就业吸纳能力减弱、就业减少;二是产业结构,即各产业所占的比重。“配第-克拉克定律”与“库兹涅茨法则”均指出伴随着经济增长产业结构将发生变化,以农业为中心的第一产业产值比重下降,在第二产业中,其代表性行业制造业的产值比重上升;农业占总资本的比例下降,而工业则明显提高,服务业的比重扩大。与上述产业结构变化相适应的是劳动力在三次产业中的分布也会相应地发生调整与变化,产业结构与就业结构的变化是一个互动的过程[5]。产业结构的变化不仅影响就业结构的变化,而且由于各产业对劳动力的就业吸纳能力不同,通过调整产业结构也会影响就业总量,例如增加就业吸纳能力较高的产业比重、减少就业吸纳能力较低的产业占比,从而可以在各产业单位产值就业吸纳能力不变的情况下提高单位GDP的平均就业吸纳能力,增加就业总量。因此,从这个角度来说,一国的就业增长是经济规模增长、各产业单位产值(GDP)就业吸纳能力变动以及产业结构变化共同作用的结果(见图1)。

图1 分析框架

从中国的现实情况来看,由于产业转型升级,2008年第二产业每亿元产值能够吸纳劳动力数为1379.39人,这一数字在2013年已经下滑至1099.92人。事实上,由于技术进步、劳动效率的提高,不仅仅是第二产业,第一产业和第三产业单位产值对劳动力的就业吸纳能力也都是下降的,这意味着无法依靠各产业单位产值就业吸纳能力的提高推动全国就业总量的增长,增加就业可能需要更多地依靠经济增长拉动和产业结构调整。那么,两者对中国就业增长的贡献程度到底有多大?特别是,在2008年全球经济危机以后、中国总体经济增长趋缓的大背景下,产业结构的调整究竟在促进就业增加过程中发挥了多大的作用,进一步依靠产业结构调整促进就业的空间和潜力到底如何?回答上述问题无疑具有是否重要的现实意义和政策参考价值。

本文将在分析2008年全球经济危机以来中国经济增长、产业结构变化与就业形势变动的基础上,利用IDA (Index Decomposition Analysis) 指数分解方法,将这一时期中国就业增长分解为三个部分,即GDP总量增长对就业影响的“产出规模效应”、各产业单位产值就业吸纳能力变化对就业影响的“纯单位产出效应”、产业结构变化对就业影响的“结构调整效应”,测度不同部分对中国就业总量变动的影响及贡献程度,分析2008年全球经济危机以后中国就业增长点的变化,并进一步探讨未来利用上述三种途径进一步促进中国就业增长的潜力及可能性,以期能够为今后国家制定与完善促进就业的相关政策提供有益的参考。

二、中国就业增长、经济发展及产业结构的变化

(一)中国就业增长状况分析

中国是典型的二元经济国家,在农村家家有责任田,劳动力不存在失业,失业劳动力是以不充分就业的形式存在于农业部门,即所谓的“农业剩余劳动力”。农业是劳动力就业的“蓄水池”,存在大量的剩余劳动力,因此,中国官方公布的农业劳动力数量的统计数据明显夸大了农业实际的就业人数[6]。为了准确把握中国真实就业情况,避免高估第一产业的就业吸纳能力以及对就业增长的贡献,需要先对第一产业的实际就业人数进行重新估算。

1.第一产业实际就业人数的估算

根据传统的刘易斯“二元经济模型”,农业剩余劳动力的边际产出为零,这一部分劳动力即使从农业部门转移出去,也不会影响农业总的产出水平[7]。按照这一理论逻辑,那么现有的农业产出水平下,相对应的农业实际就业人数就是在目前的农业生产技术、耕作方法水平下农业生产所需要的总的劳动力投入量。

本文拟采用托马斯·罗斯基和罗伯特·米德[6]的计算方法估算2008—2013年中国第一产业实际就业人数,即将每种农产品生产所需工时(种植面积与每亩作物的工日数之积)加总得到农业生产所需工时,再将其换算为劳动力数量。

首先,计算第一产业必需劳动工日数。其计算公式如下:

(1)

式中:L为第一产业必需劳动工日数;t为年份;m为每亩(畜)生产工日数;i为农产品品种;y为每亩(畜)实物产出数量;Q为全国实物产出数量。

按照上述计算方法,考虑到数据的可获得性,农产品品种无法涵盖全部农业生产活动,借鉴谢培秀[8]的调整方法,采用如下产值计算公式:

(2)

式中:V为当年价产值;P为单位农产品平均销售价格;Q为全国实物产出数量。计算出以上测算所涉及品种的农产品总产值,再与当年全国农业总产值相比照,根据缺额比例对用工量进行调整。

其次,将农业生产必需劳动工日数转换为农业生产必需劳动工年数,即农业实际就业人数。由于农业生产具有明显的季节性特征,农民劳动时间不均衡,另外农民兼业劳动现象普遍,为了更准确考察农业劳动力的需求状况,需要将劳动工日数转换为劳动工年数,即劳动力人数。至于转换标准,目前学界一般将标准定为270日/(人*年)[9-11]。因此,本文将农业生产必需劳动工日数除以270,折算成每年的农业实际就业人数。

本文依据上述方法选取稻谷、小麦、玉米、大豆、花生、油菜籽、棉花、烤烟、甘蔗、甜菜、桑蚕茧、苹果、柑桔、蔬菜、猪肉、牛肉、羊肉、牛奶、禽蛋、绵羊毛和山羊毛21个主要品种对农业生产必需的劳动工日数进行估算。由于农业部门劳动力就业主要集中于种植业和畜牧业,而在林业和渔业就业的劳动力相对较少,同时受限于缺乏林业和渔业的每亩(畜)生产工日数等相关数据,因此,本文只能先计算出以上所涉及品种的全部农产品产值,然后比照当年全国农业总产值,根据相应比例调整为第一产业的就业数量。

基于中国21种主要农产品的统计数据,依据公式(1)和(2),对2008-2013年中国第一产业实际就业人数进行估算,其计算过程及结果见表1。

从表1的结果可以看出,2008-2013年,本文估算得出的第一产业实际就业人数与官方公布的第一产业就业人数存在较大差异,原因在于大量农业剩余劳动力的存在。然而,随着农业剩余劳动力的持续转移,这种差异正在逐步缩小。2008-2013年中国第一产业实际就业人数总体呈下降趋势,由18680.99万人减少至16828.48万人,下降近10%。

2.中国就业及其产业分布

在考虑了农业剩余劳动力之后,本文重新计算了2008-2013年中国就业总人数(见表2)。不难发现,2008-2013年中国就业人数总量呈上升趋势,连续五年增长,累计增加就业5312.83万人,增长8.26%。具体分产业来看,不同产业的就业增长情况存在差异(见表2)。金融危机爆发以来的5年间,中国第一产业就业减少了1852.51万人,降低9.92%;第二产业和第三产业就业分别增加了2616.59万人和4548.72万人,分别增长12.73%和18.13%。总体而言,第一产业就业人数占比逐年下降,而第二和第三产业就业人数占比上升。第三产业已成为就业增长的主力,对总体就业增长贡献率高达85.62%,第二产业对就业增长的贡献为49.25%,而第一产业就业人数下降,导致其对总体就业增长的贡献率为负值,为-34.87%。

表1 2008-2013年我国第一产业实际就业人数

数据来源:《中国统计年鉴》(历年)和《全国农产品成本收益资料汇编》(历年)。

表2 2008-2013年我国就业人数及产业分布

数据来源:《中国统计年鉴》及计算所得。

(二)中国经济增长及产业结构变化

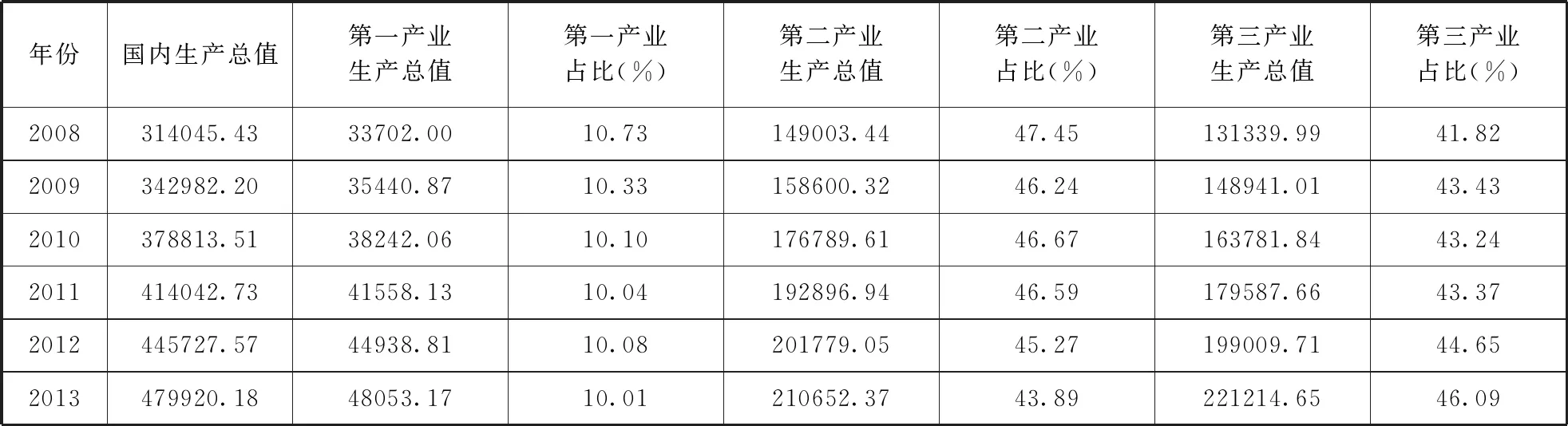

不同产业就业增长情况不同,且对总体就业增长的贡献差异明显,这主要与各产业的产值变化及单位产值吸纳就业能力的变化存在较大的差别有关。从产业产值的角度来看,2008-2013年全国国内生产总值增加了165874.76亿元,增幅为52.82%,其中第一产业、第二产业产值分别增长了14351.17亿元和61648.93亿元,增长了42.58%和41.37%,低于国内生产总值的平均增速,而第三产业产值增长了89874.66亿元,增幅为68.43%,远高于国内生产总值的平均增速。各产业增长速度的不一致直接导致各产业所占比重的变化,即产业结构的变化,与2008年相比,2013年第一、第二产业占比分别下降了0.62个百分点和3.56个百分点,而第三产业占比则提高了4.27个百分点。

而从产业单位产值吸纳就业能力的变化情况来看,由于技术进步等因素的影响,各产业单位产值吸纳劳动力的数量都是逐年下降的。2008-2013年间,第一、第二和第三产业每亿元产值能吸纳劳动力数分别减少了2040.94人,279.48人和570.41人。然而,尽管如此,各产业单位产值吸纳就业能力的高低次序却并没有发生变化。其中,第一产业单位产值吸纳劳动力的能力最高,每亿元产值能吸纳3502.05人;其次是第三产业,每亿元产值能吸纳1339.69人;最后是第二产业,每亿元产值能吸纳1099.92人。因此,整体而言,中国经济总量持续增长的同时,产业结构及单位产值就业吸纳能力也在发生较大的变化,劳动力吸纳能力最高的第一产业比重逐年下降;劳动力吸纳能力最差的第二产业比重同样逐年走低,且降幅明显;而劳动力吸纳能力较高的第三产业比重则呈现上升趋势,且上升幅度较大,2013年第三产业占比已超过第二产业(见表3)。

综合上述分析,可以看出,2008年全球经济危机以后,尽管中国各产业单位产值吸纳劳动力的能力均有不同程度的下降,对就业增长产生了负作用,但中国就业总量仍在持续增长。究其原因,除了中国经济总量规模增长的拉动作用以外,可能也与产业结构所呈现出的就业吸纳能力较高的第三产业替代就业吸纳能力较低的第二产业的趋势有关。那么,经济增长和产业结构调整对中国就业增长的贡献究竟有多大?伴随着中国经济增长速度放缓,未来是否能够继续依靠产业结构调整实现就业增长?这些问题有待于进一步通过实证分析来进行回答。

三、经济增长、产业结构调整对中国就业增长贡献的测算

(一)贡献率测算的方法

本文采用IDA(Index Decomposition Analysis)指数分解方法测算2008-2013年经济增长、产业结构调整对中国就业变动的影响与贡献程度。该方法用以分析某个指标的变化,例如能源使用量、二氧化碳的排放量、劳动力需求等的变化,基本思想就是将某个指标总量的变化分解为几个影响因素(例如技术效应、需求效应和结构效应等)来进行分析[12]。目前这一方法被广泛应用于能源经济中能源消费的影响因素分析[13-14]、碳排放的影响因素分析[15-16],及农业经济中有关粮食产量变动的影响因素分析及贡献度测算[17-18]等多个领域。具体而言,借助IDA方法的思想,本文的测算思路如下:

表3 2008-2013年我国生产总值及产业结构变化

数据来源:《中国统计年鉴》以2008年为基期

就业总量(Lt)可以表示为各产业产值(yit)与各产业单位产值吸纳劳动力数(rit)的乘积之和:

(3)

其中,t为年份,i=1,2,3代表第一、第二和第三产业。

同时,就业总量(Lt)也可以表示为国内生产总值GDP(Yt)和单位GDP平均吸纳劳动力数(Rt)的乘积,而国内生产总值(Yt)为第i产业产值(yit)之和,单位GDP平均吸纳劳动力数(Rt)即各产业单位产值吸纳劳动力数的加权平均,可表示为第i产业单位产值吸纳劳动力数(rit)和第i产业产值占GDP的比重(sit)的乘积,即:

(4)

其中,第i产业单位产值吸纳劳动力数(rit)的变化与产业技术进步等因素相关,而第i产业产值占GDP的比重(sit)的变化则反映了产业结构的调整。如果产业结构不变,单位GDP平均吸纳就业能力的变动完全取决于各产业单位产值吸纳就业能力的变化。然而,如果产业结构发生调整,例如就业吸纳能力高的产业比重上升、就业吸纳能力低的产业占比下降,那么即使在各产业单位产值就业吸纳能力不变、甚至下降的情况下,单位GDP吸纳的就业人数的加权平均值仍有可能上升,依然能够增加全国总的就业量。

由于现实中实际观察到的就业变动发生在GDP总量、各产业单位产值就业吸纳能力及产业结构均已经发生了变化之后,因此,为了分离并测算经济增长、产业结构调整对就业增长的贡献,需要假设存在一种无产业结构调整的情形,在此情形下相邻两个时期中GDP总量和各产业单位产值的就业吸纳能力仍然如已经发生结构调整后的情形般变动,但各产业占比并不发生改变。要保证产业结构固定不变,即意味着各产业产值与总产值是同比例变化的。假设无产业结构调整状态下相邻两期国内生产总值的增长率为βt,t+1,则

(5)

(6)

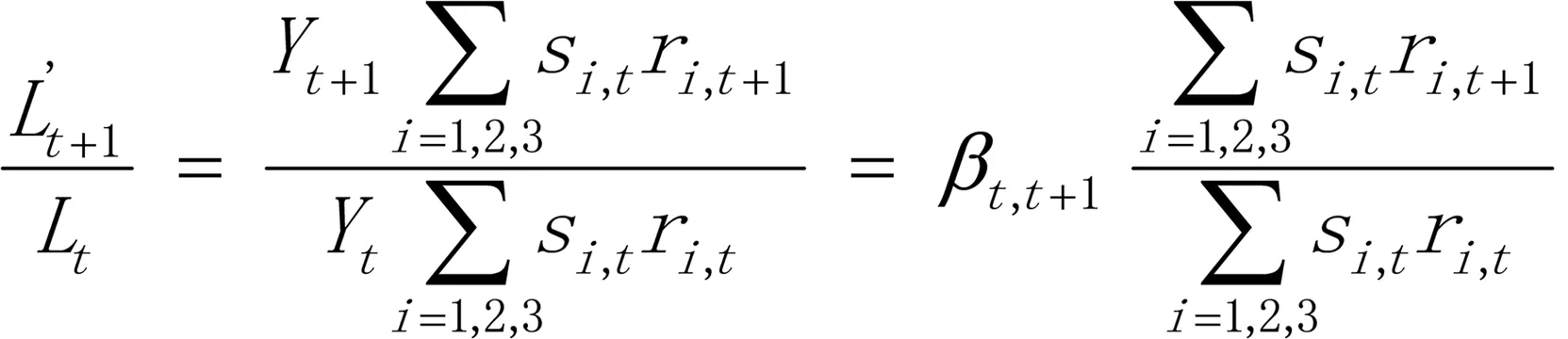

进一步地,无产业结构调整下相邻两期的就业总量的变化为:

(7)

上式(7)表明,无产业结构调整的情况下,就业总量的变化可分解为两部分:一是国内生产总值的变化(βt,t+1),即“产出规模效应”;二是各产业单位产值吸纳劳动力的变化(λt,t+1),即“纯单位产出效应”。

(8)

其中,αt,t+1反映的是相邻两期产业结构的变化,即“结构调整效应”。对式(8)双边取对数可得:

(9)

其中,lnαt,t+1、lnβt,t+1、lnλt,t+1分别代表“结构调整效应”、“产出规模效应”、“纯单位产出效应”的增长率。

进一步地,可以分别计算得到上述三种不同效应对就业总量变化的贡献率如下:

“结构调整效应”的贡献率为:

(10)

“产出规模效应”的贡献率为:

(11)

“纯单位产出效应”的贡献率为:

(12)

(二)贡献率测算的结果

根据上述测算方法,通过以假设的无产业结构调整的情形作为参照,本文分别计算了2008-2013年现实中已经发生产业结构调整的情况下,三种效应对中国就业增长的贡献率,测算结果见表4:

表4 :2008-2013年三种因素对中国就业增长的贡献率(%)

注:“各年平均”为2008-2013年以上一年为基期的每年的贡献率的平均值。

从表4中可以看出,正如前文所述,各产业单位产值就业吸纳能力均在下降,因而“纯单位产出效应”对就业总量的增长实际上产生了负向影响,对就业增长的贡献率均为负值。且随着技术的进步,各行业节约劳动的趋势愈发明显,各产业单位产值的就业吸纳能力必然继续下降,故可以预计,“纯单位产出效应”对就业增长的负向影响将会持续。

2008年全球经济危机以来,拉动就业增长的主要因素是“产出规模效应”,即经济总量规模的增长,五年的平均贡献率达到856.63%,其中2009年和2010年分别高达815.10%和2331.79%。尽管高速的经济增长为推动就业发挥了巨大作用,然而今后一段时期这种拉动作用可能并不易持续,尤其是伴随着中国经济步入“新常态”,从高速向中高速增长转变,宏观经济的高速增长势头已经趋于放缓。2008年之前中国GDP以10%以上的高速增长;2008-2011年期间我国GDP的平均增长率为9.65%;而2012年、2013年和2014年中国GDP的增长速度分别为7.65%、7.67%和7.4%;“十三五”(2016-2020年)时期平均的潜在增长率可能在“十二五”时期7.6%的基础上,进一步下降到6.2%[19]。经济增长速度放缓,对就业增长的拉动作用势必也将减弱。

当前,中国就业增长主要还是依靠经济增长的拉动,但这种作用在减弱,中国就业增长需要新的增长点。通过测算可以发现,“结构调整效应”在2008-2011年期间对就业增长的贡献率为负值,但在2012年和2013年对就业增长的贡献率为正,分别达到了14.98%和4.72%,中国产业结构调整正朝着促进就业的方向发展。中国第二产业比重自2012年开始下降,而第三产业比重持续上升,2013年第三产业占比46.09%,已超过第二产业。由于相对于第二产业而言,第三产业吸纳劳动力的能力较强,第三产业比重的上升能吸纳较多的劳动力,这种产业结构的变化对就业增长产生了正贡献。

四、产业结构调整对中国就业增长的潜力分析

通过上述分析,中国经济增长对就业增长的正向作用将会减弱,产业结构调整已经并将要成为促进就业的另一重要途径。根据产业经济学理论,一般在工业化初期,由于经济发展水平较低,以传统农业为主导的第一产业在国内生产总值中占有较大份额,而以食品、纺织为代表的第二产业和以饮食、商业为代表的第三产业在国内生产总值中所占份额较小,三次产业将呈现“一、二、三”结构。而随着经济的持续发展,工业化的加快推进,第二产业在GDP中的占比不断上升,国内生产总值三次产业比重随之变化为“二、一、三”或“二、三、一”的结构。进入工业化后期,以金融、保险、医疗、教育为主导的第三产业迅猛发展,产业结构迅速软化,三次产业随之演化为“三、二、一”结构[20]。2013年,中国第一产业占比为10.01%,第二产业占比为43.89%,第三产业占比为46.09%,国内生产总值三次产业比重已呈现“三、二、一”格局,那么中国产业结构调整的空间还有多大,今后是否仍然可以通过产业结构调整进一步推动全国就业的增长?本文试图进一步通过选择美、日、英、德、法等发达国家的发展经验作为参考,比较中国与发达国家的产业结构相似性,以判断和说明中国产业结构调整的潜力及对就业增长的影响。

(一)产业结构相似指数

Krugman(1991)[21]提出克鲁格曼指数(K12)用以测算产业结构的相似度,其取值范围为[0,2],王志华和陈圻[22]简单改造了克鲁格曼指数,使其取值范围为[0,1],改进的克鲁格曼指数可表示为:

(13)

S1j为地区1第j产业所占的比重,S2j为地区1第j产业所占的比重。K12取值范围为[0,1]。如果地区1和地区2产业结构完全不同,则K12取值为0;如果地区1与地区2产业结构完全相同,则K12取值为1。改进的克鲁格曼指数与克鲁格曼指数是等价的[23]。

(二)中国与发达国家产业结构相似性比较

为了比较当前中国与发达国家产业结构的差距,并使比较结果具有稳定性,本文选取了中国2010年与2013年两个年份的产业结构数据分别与美国、日本、韩国和新加坡各个时期的产业结构进行比较。美国是发达国家的代表,将中国的产业结构与其进行比较能说明中国产业结构的水平及调整潜力,而日本、韩国和新加坡曾有亚洲“四小龙”之称,20世纪60年代开始经济转型,将中国的产业结构与其进行比较具有借鉴意义。按照公式(13)测算相似性指数的结果见表5。

从表5可知,中国目前的产业结构仅相当于美国20世纪20年代,日本20世纪60年代,新加坡20世纪80年代以及韩国20世纪90年代的水平。这种差距主要表现为第二、第三产业比重的差别,2013年中国第二产业占比为43.89%,第三产业占比46.09%,而美、日、韩、新加坡四国第二产业的平均占比为27.53%,第三产业的平均占比为71.41%。因此,参照发达国家产业结构的变化规律,中国产业结构仍然具有较大的调整空间。

未来随着经济的持续发展,中国第三产业的比重有可能持续上升、第二产业的比重则会下降,而这种产业结构的调整将对就业增长产生积极的正向作用。以2013年为例,按照2008年不变价格折算,2013年中国国民生产总值约为479920.18亿元,第二、第三产业每亿元产值分别能够吸纳就业1099.92人和1339.69人。假定我国的产业结构达到发达国家平均水平,即第二产业比重由43.89%下降为27.53%,第三产业比重由46.09%上升到71.41%。可以粗略计算出,在这样的产业结构下,尽管第二产业占比下降导致就业减少8636.02万人,但是第三产业占比上升会增加就业16279.35万人,从而使得就业总量实际增加了7643.33万人。因此,产业结构调整依然能够为就业增长做出较大的贡献,并有可能为今后改善全国总体的就业状况发挥更大的作用。从而成为未来中国就业新的增长点。

五、结论与政策建议

本文在分析2008年全球经济危机以来中国经济增长、产业结构变化与就业形势变动的基础上,系统测度了经济增长、产业结构调整对中国就业增长的贡献程度,分析2008年全球经济危机后中国就业增长点的变化,并进一步探讨未来进一步促进中国就业增长的潜力及可能性。文章的主要结论如下:

表5 中、美、日、英、德、法产业结构相似性比较

(1)贡献率测算的结果表明,经济增长一直是促进中国就业增长的最主要因素,就业增长主要依赖于经济总量规模扩大的拉动,经济增长速度的变化将对就业产生巨大的影响。未来如果中国经济增长速度下滑过快,可能会带来巨大的就业波动。因此,从稳定就业的角度出发,“新常态”下应当注意防范经济放缓的步伐过快,保持经济平稳运行。

(2)随着中国产业转型升级,第三产业比重持续上升,产业结构调整对就业增长的整箱作用开始显现。尽管第二产业转型升级、比重下降、吸纳就业能力减弱,但第三产业发展可以吸纳更多劳动力,就业总量仍然会出现增长。因此,不必过分担忧第二产业的转型升级对劳动力就业的负面影响,而应当通过鼓励第三产业的发展,积极创造条件加强劳动者技能培训等一系列手段和方式,推动劳动力向第三产业转移就业。

(3)通过与发达国家的产业结构比较发现,中国当前的产业结构仅相当于美国20世纪20年代、日本20世纪60年代、新加坡20世纪80年代以及韩国20世纪90年代的水平,第三产业比重仍然偏低。中国产业结构调整仍具有很大空间,通过产业结构调整增加就业潜力巨大。未来,就业增长对经济增长的依赖程度将会减弱,而产业结构调整有可能会成为增加就业的新途径。因此,中国应加快发展现代服务业,提高包括金融、信息、咨询服务等在国民经济中的比重,实现产业结构的融合和软化。

参考文献:

[1]申世军,邱南南.“稳中求进”应关注就业市场预警[N].中国青年报,2012-01-04(2).

[2]李丽莎.从产业结构研究经济增长对就业的贡献——探析我国就业弹性偏低的原因[J].企业经济,2010(12):64-67.

[3]王蕾,吴双. 经济增长、就业增长及就业弹性研究观点综述[J].中国人力资源开发,2003(5):5-9.

[4]张车伟,蔡昉. 就业弹性的变化趋势研究[J].中国工业经济,2002(5):22-30.

[5]成学真,郑贺娟.经济增长对就业的影响——理论研究综述[J].兰州学刊,2006(3):150-152.

[6]托马斯·罗基斯. 关于中国农业劳动力数量之研究[J]. 中国农村观察,1997(4):28-39.

[7]王检贵,丁守海. 中国究竟还有多少农业剩余劳动力[J].中国社会科学,2005(5):27-35.

[8]谢培秀. 关于中国农村剩余劳动力数量的估计[J].中国人口·资源与环境,2004(1):50-53.

[9]朱晶,张姝,曹历娟.入世前后中国农产品贸易引致的“就业创造与替代”[J].中国人口·资源与环境,2012(6): 82-88.

[10]张兴华. 中国农村剩余劳动力的重新估算[J].中国农村经济,2013(8): 49-54.

[11]Zhu J, Zhang S, Yu W Y. Agricultural trade and farm employment in China during 1994-2009[J].China Agricultural Economic Review,2013(5): 49-54.

[12]Rutger Hoekstraa,Jeroen J.C.J.M. van der Bergh. Comparing structural and index decomposition analysis[J].Energy Economics,2003 (25):39-64.

[13]B.W. Ang,X.Y. Xua,Bin Sub. Multi-country comparisons of energy performance: The indexdecomposition analysis approach[J].Energy Economics,2015(47):68-76.

[14]Congrong Yao,Kuishuang Feng,Klaus Hubacek. Driving forces of CO2emissions in the G20 countries: An indexdecomposition analysis from 1971 to 2010[J].Ecological Informatics,2015(26):93-100.

[15]Yongkai Jiang,Wenjia Cai,Liyang Wan,Can Wang. An index decomposition analysis of China’s interregional embodiedcarbon flows[J].Journal of Cleaner Production,2015(88):289-296.

[16]王锋,冯根福,吴丽华.中国经济增长中碳强度下降的省区贡献分解[J].经济研究,2013(8):143-155.

[17]朱晶,李天祥,林大燕,钟甫宁.“九连增”后的思考:粮食内部结构调整的贡献及未来潜力分析[J].农业经济问题,2013(11):36-43.

[18]黄勇,朱信凯.基于指数分解法的中国粮食增量贡献要素研究[J].农业技术经济,2014(6):92-102

[19]蔡昉.新常态下中国经济增长靠什么[EB].http://finance.sina.com.cn/zl/china/20150928/084723365883.shtml, 2015-09-28.

[20]何娜.中国长三角地区产业结构相似性分析[J].改革与战略,2013(7):92-94.

[21]Krugman P. Geography and trade[M].Massachusetts, MIT Press. 1991.

[22]王志华,陈圻.测度长三角制造业同构的几种方法——基于时间序列数据的分析[J].产业经济研究,2006(4):35-41.

[23]樊福卓.一种改进的产业结构相似度测度方法[J].数量经济技术经济研究,2013(7):98-115.

(本文责编:王延芳)

收稿日期:2015-12-10修回日期:2016-05-20

基金项目:国家自然科学基金“对外贸易对我国异质劳动力就业的影响效应分析”(项目编号:71303096)、“粮价上涨对中国农村家庭微观粮食可获得性的影响及其群体间影响差异研究”(项目编号:71303112)、“老龄人口的异质性偏好对中国食物消费趋势变动的影响研究”(项目编号:71203096)、江苏省教育厅高校哲社基金“江苏省对外贸易对异质劳动力就业的影响及对策研究”(项目编号:2013SJB790013)和江苏科技大学人文社科项目“服务外包对就业及劳动力工资的影响研究”研究成果;“江苏省高校优秀中青年教师和校长境外研修计划”、“清华农村研究博士论文奖学金”资助。

作者简介:滕瑜(1983-),女,江苏无锡人,江苏科技大学经济管理学院,讲师,博士,研究方向:贸易经济、劳动经济。通讯作者:李天祥。

中图分类号:F24

文献标识码:A

文章编号:1002-9753(2016)07-0033-10

Factors and Potential Analysis of Employment Changes in China

TENG Yu1,LI Tian-xiang2,YU Zhi-qian3

(1.JiangsuUniversityofScienceandTechnology,Zhenjiang212003,China;2.NanjingAgriculturalUniversity,Nanjing210095,China; 3.GuangzhouUniversity,Guangzhou510006,China)

Abstract:Since the global economic crisis in 2008, though facing with rising labor wages, tightening policy constraints and a series of unfavorable factors, China’s employment situation has still remained good, with the employment population expanding year by year. Indeed, employment growth is the combined result of three factors, namely economic growth, changes in employment absorption capacity of specific-industry and industrial structure adjustment. In this paper, an Index Decomposition Analysis (IDA) method was employed to estimate the contribution of these three factors to employment growth in China. The results show that China’s employment growth had been mainly due to economic growth during the study period, but recently, industrial structure adjustment began to play a more positive role in the process. Moreover, compared with developed countries, it seemed that there is still large space for China’s industrial restructuring in the future as well as great potential to increase employment. Therefore, industrial structure adjustment might be a new growth point of promoting employment in China in the future.

Key words:economic growth; industrial structure adjustment; employment; contribution factors; potential analysis

猜你喜欢

大经贸(2016年9期)2016-11-16

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大学教育(2016年9期)2016-10-09

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09