董事会权力等级、战略性资源配置变动与公司绩效*

2016-08-09 08:46:21黄文锋张建琦

中山大学学报(社会科学版) 2016年4期

关键词:公司绩效

黄文锋, 张建琦

董事会权力等级、战略性资源配置变动与公司绩效*

黄文锋, 张建琦

摘要:集中于公司董事会权力等级、战略性资源配置变动与公司绩效间关系的研究,认为:公司战略性资源配置变动是董事会权力等级影响公司战略的重要通道之一,其影响作用受组织规模的制约,而公司战略性资源配置变动与公司绩效间则存在非线性关系。实证研究发现:董事会权力等级集中度显著正向影响公司战略性资源配置变动,企业规模越大董事会权力集中度对公司战略性资源配置变动的影响越小。进一步研究发现:公司战略性资源配置变动与公司绩效之间呈倒U型关系。

关键词:董事会权力等级; 战略性资源配置; 公司绩效

一、引言

一直以来,学者们普遍认为公司董事会能够影响公司战略行为与公司绩效(Finkelstein and Mooney, 2003)。董事会能否有效履行职责和发挥作用,很大程度取决于董事团队的有效性(Carter and Lorsch, 2004),而团队构成对此具有重要的影响。团队权力结构是团队的重要构成要素(Sherry and Pankaj,2011),且在团中具有普遍性(Berger et al., 1998)。现实中发生的国美电器、格力电器、招商银行等公司董事会内部角力事件①2011年国美电器发生董事会主导权的争夺(相关报道如“国美电器董事会控制权争夺白热化”,http://news.xinhuanet.com/fortune/2010-08/06/c_12415439.htm),2012年格力电器董事会选举中大股东提名人选被否决(相关报道如“格力电器董事选举:耶鲁鹏华联手胜大股东”,http://info.homea.hc360.com/2012/06/110839898016.shtml),招商银行2013年更换董事长遭遇小股东们的“质疑”(相关报道如“招商银行董事会的18张椅子”,http://www.infzm.com/content/91417)等事件都在当时受到媒体关注与深入报道。,表明了董事会内部权力结构调整对公司影响的重要性。现有研究却较少关注团队内部权力结构对团队表现的影响 (Sturm and Antonakis, 2015)。因此,本文聚焦研究董事团队权力结构(本文集中关注的是董事会权力等级,即在董事会中各董事权力大小的分布状况)如何影响公司战略行为及其绩效。

公司成长资源论认为,企业成长主要源于内部资源的驱动,是企业有效协调其资源和管理职能的结果(Penrose, 1959)。战略则可体现为一种资源配置模式(Mintzberg, 1978),资源配置既是战略决策的重要内容,又是战略实施的题中之义与重要体现。而对公司战略层面事务的作用则是公司董事影响公司行为的主要体现(Haynes and Hillman, 2010)。因此,涉及企业关键战略维度的资源配置(本文统称为战略性资源配置)可能成为董事会影响公司绩效的主要通道之一。特别地,本文集中研究公司战略性资源配置变动,指的是企业跨时期关键战略维度的重要资源配置的变化(Zhang, 2006)。公司战略性资源配置变动除了反映行业变化与自身特征的资源配置外,还反映出企业战略决策与实施的效率性和激进性。权力在企业战略决策与战略选择中扮演关键的作用(Child, 1972),公司战略性资源配置变动要求公司战略管理具有快速的决策能力与高效的执行能力来支撑,而这需要运用决策者的权力进行管理(Mintzberg,1983)。董事权力作为董事对企业的管理决策及资源配置的权力(Finkelstein,1992;Lambert et al., 1993),赋予董事进行战略变动合法化,甚至重新定义组织未来发展的能力(Finkelstein, 1992;Lawrence et al.,2005),对董事会运作的效果具有重要的作用(He and Huang, 2011)。因此,本文集中分析董事会权力等级对公司战略性资源配置变动的影响。

董事会权力等级对公司战略性资源配置变动的影响可视为董事会领导作用的具体体现,在此过程进行组织情景变量的探究具有十分重要的意义(Alexiev et al., 2010),而现有研究对此的发掘仍较为缺乏。组织规模通常被视为重要的组织情景变量,是反映公司经营差异和管理事务复杂性的重要指标(Pawar and Eastman, 1997)。为了深入分析董事会权力等级对公司战略性资源配置变动影响机制,本文将进一步分析组织规模在董事会权力等级影响公司战略性资源配置变动过程中的调节作用。此外,组织关键资源及其配置变动对于企业竞争力的获取与绩效表现具有重要的影响。然而现有研究对组织资源配置变动如何影响组织绩效仍存在不同的结论。如有的研究发现基于组织资源变动衡量的战略变革能提升公司绩效(Zajac and Kraatz, 1993),而有的研究则表明其降低组织绩效(Singh et al., 1986)。前者更多着眼于公司资源配置变动所带来的公司收益增加,后者则主要偏重于其所导致的组织成本上升。本文将综合收益与成本变动状况,剖析公司战略性资源配置变动与公司绩效之间的关系。

综上所述,本文的边际贡献主要在于:第一,本文首次基于公司成长资源论研究董事会权力等级对公司战略性资源配置变动的影响,这将丰富企业高管团队影响公司行为的研究。第二,以往对于管理者权力的研究主要基于管理者个体(如CEO)或者管理团队的整体权力状况(Marc van Essen et al., 2015)分析,本文则通过对董事权力等级的研究实现董事团队权力解构,深化管理者权力的研究。第三,本文综合受益与成本变动状况,较全面分析了公司战略性资源配置变动与公司绩效间存在的非线性关系,揭示董事会权力等级对于公司绩效的间接影响,进一步启发公司治理的研究与实践。第四,本文分析组织规模在董事会权力等级影响公司战略性资源配置变动过程中的调节作用,将丰富董事会权力作用情景变量的研究,为董事会权力优化提供有益的实践启示。

二、研究假设

(一)董事权力等级与战略性资源配置变动

战略性资源配置可视为企业战略问题解决的过程(Hofer and Schendel,1978),而这一解决过程是非结构化的,有赖于管理团队权力才能实现高效率的运作(Mintzberg, 1983)。如上所述,本文将在董事会中各董事权力大小分布的结构称为董事会权力等级。每一公司的董事会权力等级存在不同程度分散与集中的情况。研究表明,团队权力结构影响团队的运作效率(Halevy et al., 2011)。在团队权力分散的情况下,团队将无法清晰组织权威(Barnard, 1938),且容易引发冲突(Finkelstein and Mooney,2003)与损害团队效率(Christie and Julian,2010)。由此推测,董事权力等级高度分散时,公司的战略决策容易陷入混乱,组织难以形成合力和协同以实现快速的战略决策与形成高效的资源配置执行力,导致公司战略性资源变动较难。反之,如果董事会权力趋向集中,集权力者(通常是董事长或者CEO)会强有力地影响团队其他成员行为 (Hackman, 1992),使团队成员具有共同的目标(Kozlowski and Bell, 2003)与行为做事的合力,从而形成更好的组织协同效应,提升组织的效率(Cannella and Monroe,1997)。在此情景下,公司战略性资源配置变动将增大。因此我们假设:

假设1:董事会权力等级集中度与公司战略性资源配置变动正相关,即董事会权力等级越集中,公司战略性资源配置变动越大。

(二)组织规模的调节作用

董事会权力等级对公司战略性资源配置变动的影响体现了董事会的领导作用,而领导作用过程往往会受到组织规模的制约(Hambrick, 1989)。组织规模越大,公司领导职能的实现愈发困难(Koene et al, 2002)。研究表明,随着组织规模的变大,领导者难以在组织内有效设定目标及影响组织成员的行为(Atwater and Bass, 1994),组织成员对公司经营变化的接受性(Koene et al., 2002)和对组织变革的执行程度(Hunt, 1991)也均较低,导致管理决策的传达与执行受到的阻力越来越大(Bersonet al., 2001)。由此我们推测,较大规模的公司,其董事会权力等级对公司战略性资源配置变动的影响作用将会由于组织内部目标难以完全一致、人员动员困难以及决策实施资源难以到位等干扰而受到影响。这将出现更多的战略性资源配置执行程度不到位与效率低下等问题,导致董事会权力等级对公司战略性资源配置变动的影响力弱化。而在组织规模较小的公司,董事会决策更容易动员和让组织多数成员理解,战略执行的效率也较高,资源配置的惰性较少,董事会权力等级对公司战略性资源配置变动的影响效果将更为显著。因此我们假设:

假设2:企业组织规模调节董事会权力等级与公司战略性资源配置变动之间的关系,即企业组织规模越大,董事会权力等级对公司战略性资源配置变动的影响越小。

(三)战略性资源配置变动与公司绩效

公司战略性资源配置变动会增加公司的收益(Zajac and Kraatz, 1993),但也会引发组织成本上升(Singh et al., 1986),最终的公司绩效表现应该是收益与成本变动综合的结果。适当的战略性资源配置变动将增强公司战略对于环境变化的适应性(Zhang and Rajagopalan,2010),反映组织对内外部环境变化的深入思考和创新性应对,因而能实现较好的组织绩效(Zajac and Kraatz, 1993)。尤其是我国正处于社会转型时期,市场竞争日趋激烈,企业内外部环境不确定性较高,这些特征都内在要求企业经营具备一定的适应性和灵活性,也更能体现公司战略性资源配置变动对于环境适应的价值。但公司资源配置变动受到管理资源的制约(Penrose, 1959),当资源配置变动较小时,组织资源调整变化可能跟企业已有的能力和资源较为对应,企业的管理能力尚能应对组织资源配置变动带来的挑战。但任何组织的管理能力都具有一定的极限且在短期内较难以调整。战略性资源配置变动太大会导致公司战略的断裂,导致更高的成本和实施的困难(Zhang and Rajagopalan,2010),导致公司绩效的低下(Kor and Leblebici, 2005)。因此,本文认为,基于管理能力短期难以快速改变的现实,公司战略性资源配置变动在组织经营中存在一个最佳的变动阈值。在自身管理能力适应的范围内,一定的战略性资源配置能够实现对环境的适应与经营的独特性,同时能够激发内部资源的潜力,此时战略性资源配置变动虽然会引发一定的成本,但其收益更大,因此综合起来能给公司经营带来较好的绩效。而随着战略性资源配置变动增大,内部管理能力难以支撑资源配置变动,导致的成本上升将慢慢高于其所带来的收益,进而综合表现为公司绩效的不断下降。由此我们假设:

假设3:公司战略性资源配置变动与公司绩效之间存在非线性关系,即公司战略性资源配置变动与公司绩效之间的关系呈倒U型。

三、模型与变量

为了验证本文上述提出的假设,本文设定了3个计量模型。

(一)模型1

为了验证本文的假设1,本文设定计量模型1为:

resalt=+β0+β1powht-1+∑control+εt(1)

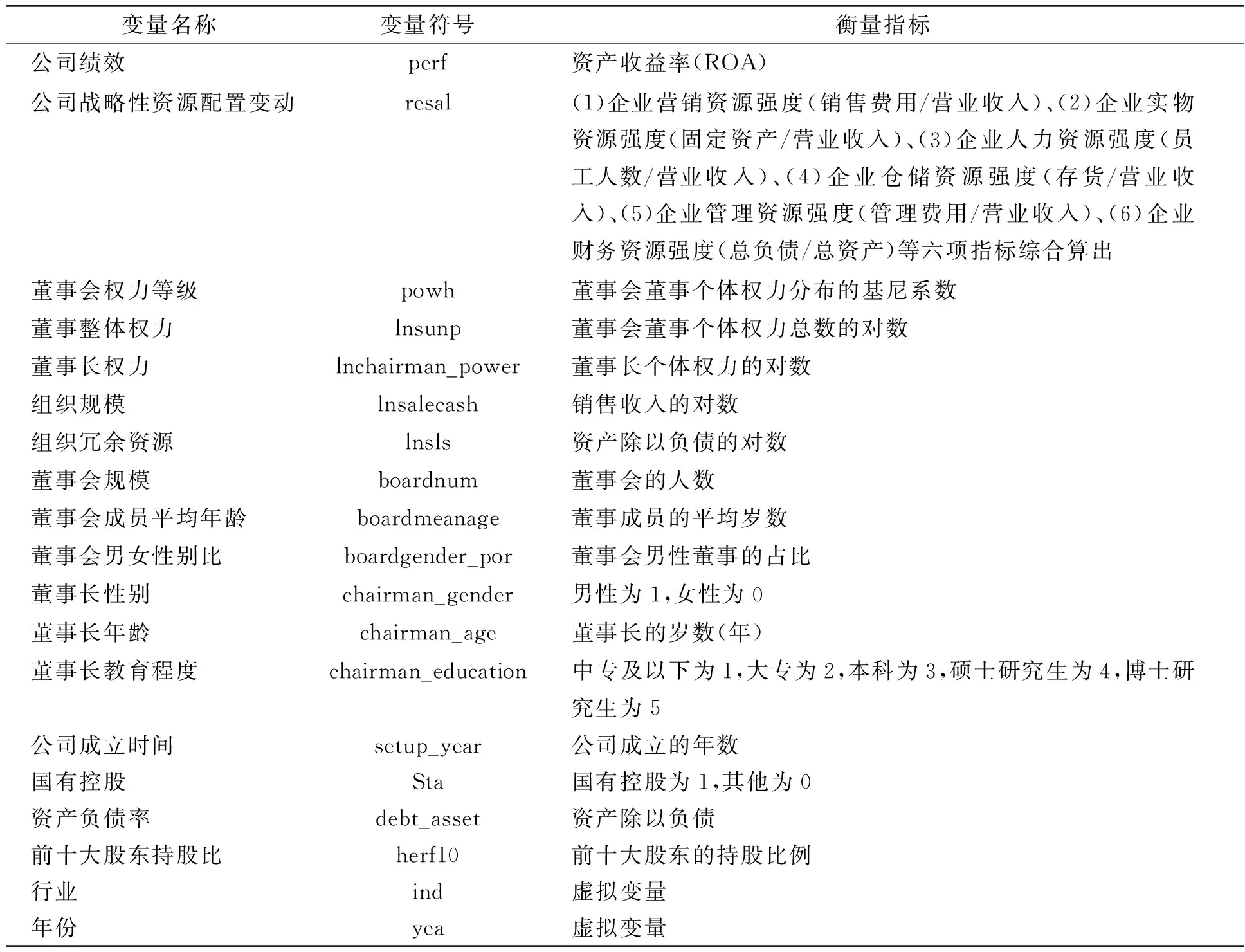

其中resal为公司战略性资源配置变动。借鉴有关资源配置视角战略变革的研究(如Zhang and Rajagopalan, 2010)对组织资源配置的衡量,本文采用六个方面的指标来衡量企业战略性资源配置变动(见表2)。本文采用相关研究(Zhang and Rajagopalan,2010; Zhang,2006)的做法,对每一项资源强度指标的计算方式为:ΔIMRIt=(RIt-RTt-1)-(IMRTt-IMRTt-1)。其中ΔIMRI表示基于行业调整的资源强度指标,RI表示具体公司的某项资源强度,IMRT表示企业所在行业公司资源强度的中位数,t代表年份。同时对ΔIMRI取绝对值并进行标准化处理,最后将六项指标的绝对值加总作为公司的战略性资源配置变动的衡量指标。

Powh为公司董事会权力等级。本文首先对每一位董事的权力进行衡量。管理者权力存在四种类型:结构权力、所有权权力、专家权力和声望权力(Finkelstein, 1992)。综合相关的研究,本文采用了职位、任期、兼职、股权和职称等指标对每位董事的权力进行衡量(表1)。同时参照相关研究(Finkelstein, 1992;权小锋等,2010;卢锐等,2008)的做法,本文对每一位董事五项指标进行主成分计算,算出每位董事权力大小。在算出每位董事个体权力后,参照He和Huang(2011)的做法,采用基尼系数对每家公司每年的董事会权力等级进行衡量。该指标越大说明公司董事会权力越集中。

表1 董事综合权力具体的衡量指标

Control为控制变量,本文参考相关研究(He and Huang, 2011;Maríadel et al., 2014),控制变量包含董事会整体权力lnsunp、董事长个体权力lnchairman_power、组织规模lnsalecash、组织冗余资源lnsls、董事会规模boardnum、董事会平均年龄boardmeanage、董事会的性别比例boardgender_por、董事长性别chairman_gender、董事长年龄chairman_age、董事长受教育水平chairman_education、公司成立时间setup_year、公司性质sta、行业ind和年份yea(具体衡量指标见表2)。战略决策对公司实际战略行动的影响需要一定的时间才能显现(Park, 2007),故此本文将变量在回归模型进行滞后一年处理。变量滞后处理能够在一定程度上克服内生性的影响(Liu et al.,2014)。

(二)模型2

为了验证假设2,本文设定计量模型2:

resalt=β0+β1powht-1+β2Modpst-1+∑control+εt(2)

在计量模型2中相关符号具体指标含义与上面计量模型1相关符号所表示指标含义相同,而Modps代表的是权力等级与公司规模的乘项。相关变量的衡量指标与计算与模型1的一致。

(三)模型3

为了验证本文提出的假设3,本文设定计量模型3为:

perft=β0+β1resalt-2+β2sqresalt-2+∑control+εt(3)

在计量模型3中,perf为公司绩效,本文对该变量采用资产收益率(ROA)指标。研究显示该指标对公司绩效衡量的表现效果较好(Hutchinson and Gul, 2004)。resal同上为公司战略性资源配置,sqresal为其平方。Control为控制变量,依据相关的研究(权小锋、吴世农,2010;南开大学公司治理研究中心公司治理评价课题组,2006),该模型的控制变量包含资产负债率debt_asset、组织规模lnsalecash、十大股东持股比herf10、公司性质sta、行业ind和年份yea。战略实施往往需要两年左右才能对公司绩效产生实际影响(Westphal and Fredrickson, 2001),因此本文对回归模型的变量采用滞后两年的处理。

四、实证结果

(一)数据与变量指标

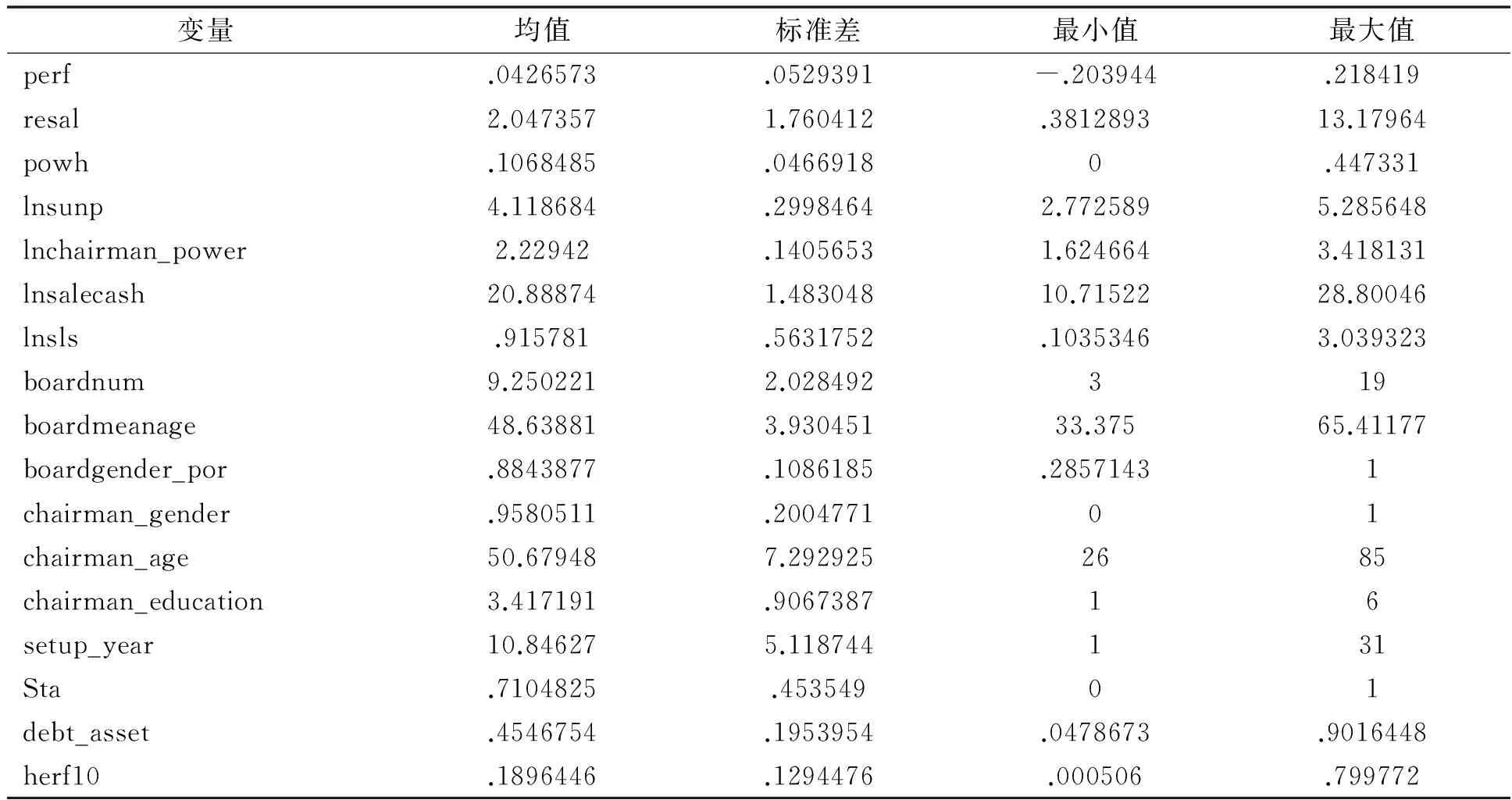

本文采用的数据源于国泰安金融研究数据库,采用年份为2000到2013年。基于我国所有A股上市公司2000— 2013年的观测值,本文对样本做了如下处理: (1) 剔除金融行业的公司;(2)为了降低异常值的影响,将主要变量进行1%分位数Winsorize处理;(3)剔除st公司。相应变量的一般统计指标分析结果见下表3。

表2 变量的指标衡量

(二)实证结果

1.董事会权力等级对公司战略性资源配置变动影响的实证结果

实证结果(表4,M1)显示,在计量模型1中,董事会权力等级powh估计系数为2.383432,且在1%水平上显著,本文假设1得到验证。值得注意的是,在控制变量方面,董事会整体权力lnsunp对于公司战略性资源配置变动具有显著的影响(在5%水平上显著),但其影响是负的(系数为-1.08854)。这一结果显示董事会整体权力的大小以及其内部的权力结构均对公司战略行为具有显著的影响,进一步暗示公司治理要实现良好的效果,单方面考虑董事团队权力大小或内部权力结构是不够的,需要考虑董事会整体权力与其内部权力结构之间的平衡。

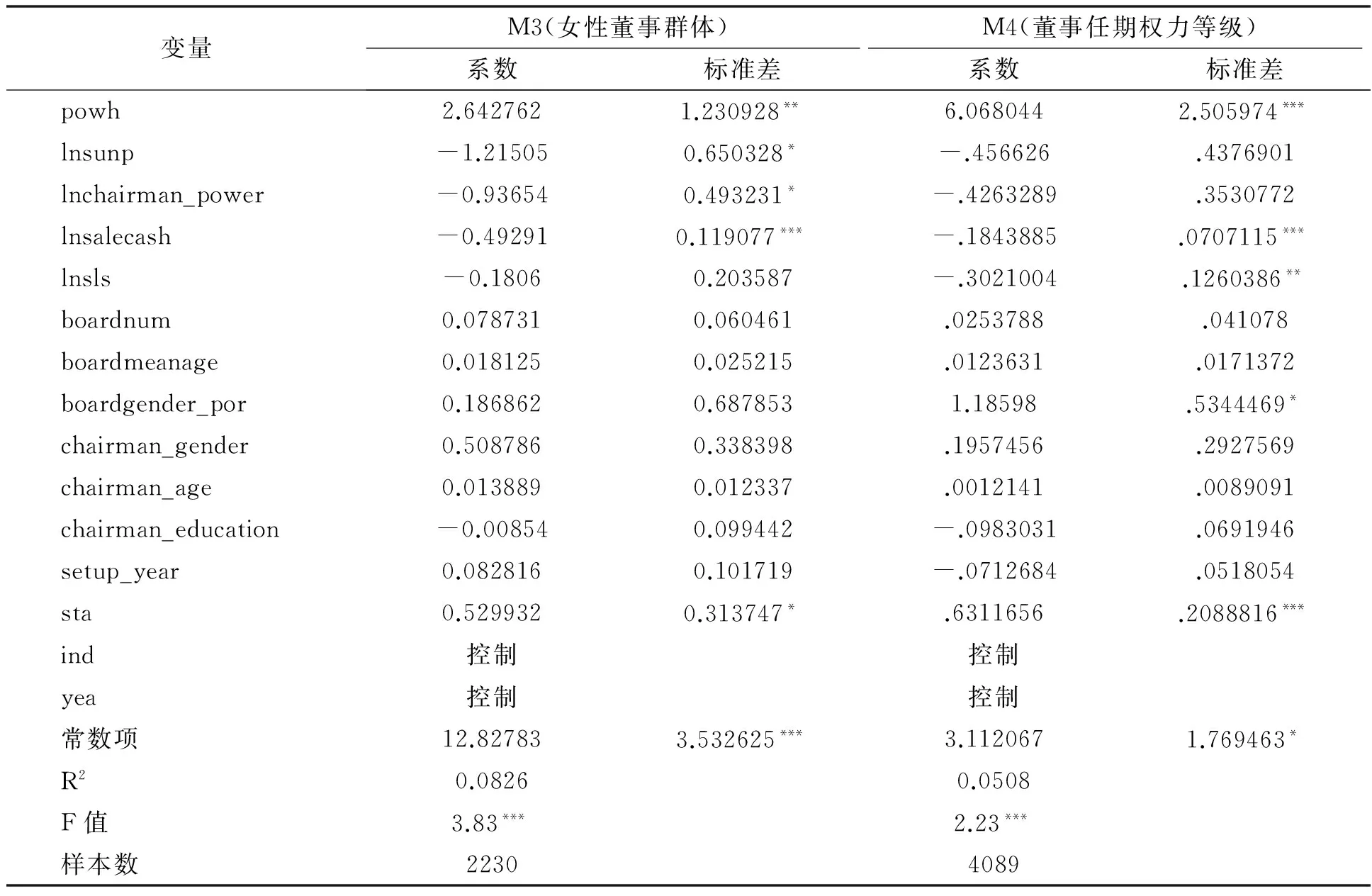

研究表明,社会群体结构具有分层的现象,即基于某种特征群体分成若干子群(Sherry and Pankaj, 2011),不同子群体的作用具有一定的独立性。而组织内部群体常见的为人口统计变量的分层(Bezrukova et al., 2009)。为了验证董事会权力等级作用的稳定性,我们将董事会分为男性成员和女性成员两个群体重新进行各自群体权力等级的计算,之后根据计量模型1重新验证。实证结果(表4,M2和M3)显示,男董事权力等级和女董事权力等级的powh变量估计系数均为正,且影响较为显著。同时,任职时间能够在一定程度体现结构权力、专家权力和声望权力等,本文将这一单一指标计算的董事会权力等级替代上述综合计算的董事会权力等级指标,重新进行计量验证。实证结果(表5,M4)显示董事会权力等级powh估计系数为6.068044,且在1%水平上显著。这表明上述结果具有一定的稳健性。

表3 变量一般统计分析结果

表4 董事会权力等级对公司战略性资源配置的影响的实证结果

注:* p<0.10;**p<0.05;***p<0.01(下同)

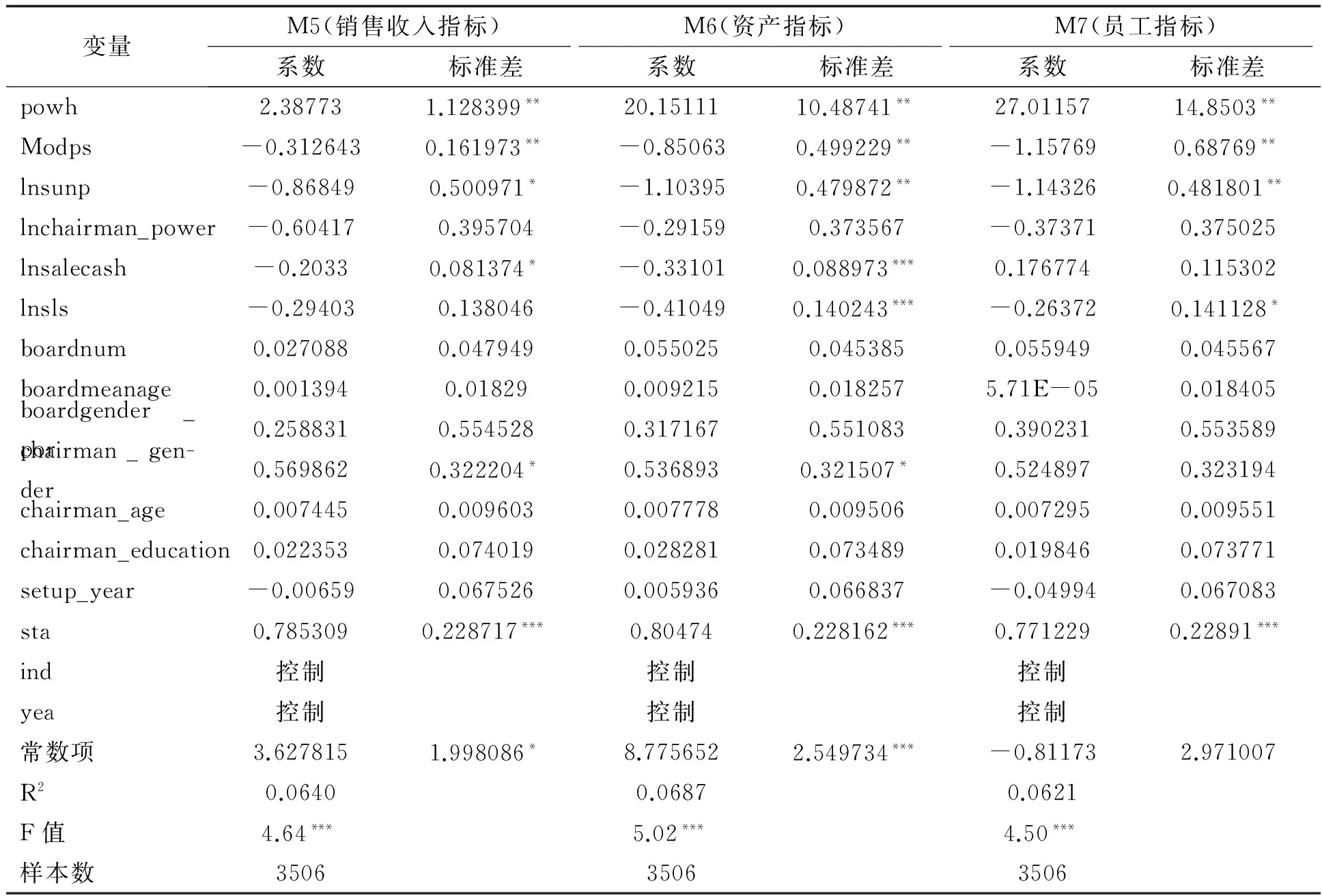

2.组织规模调节效应的实证结果

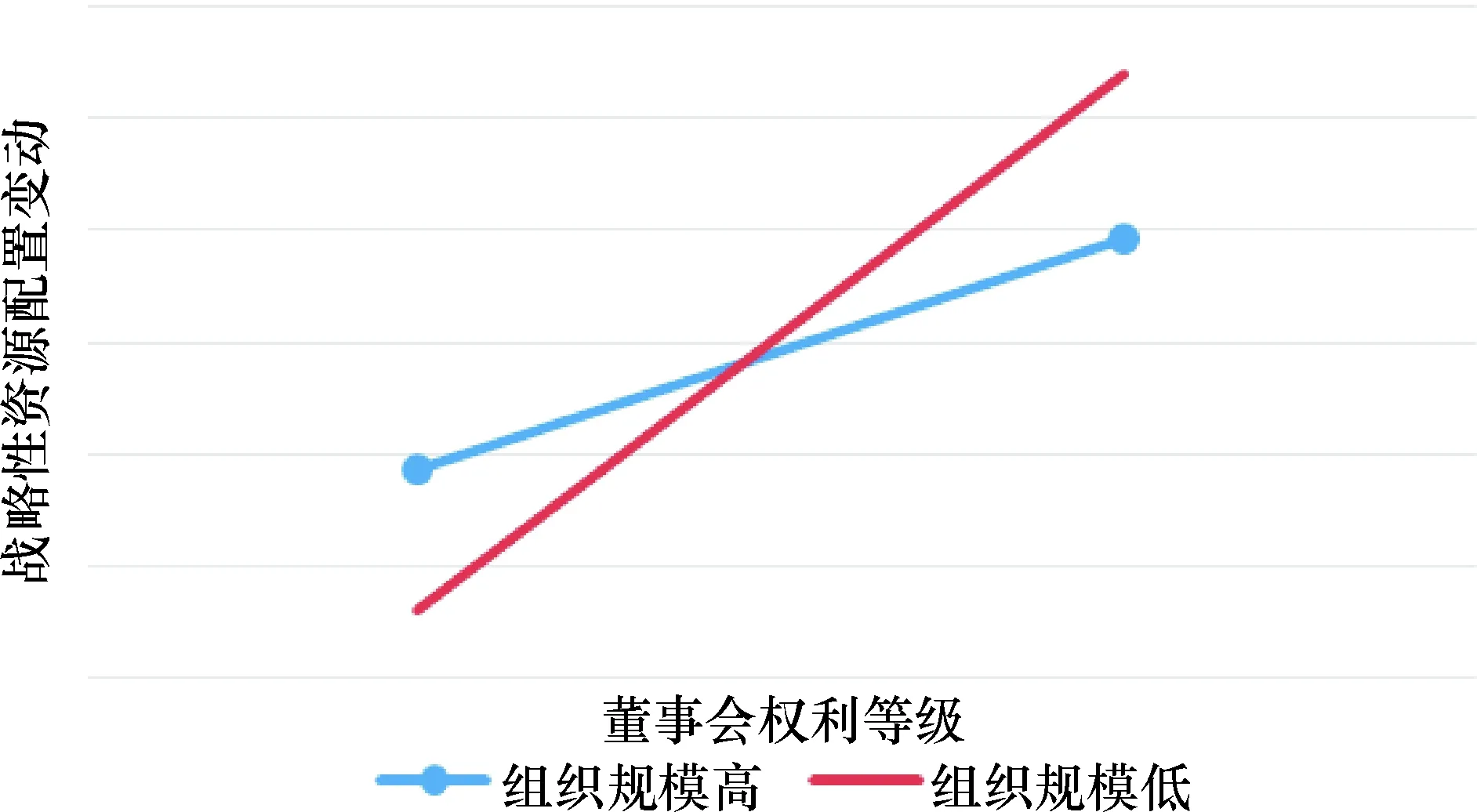

组织规模调节效应检验的实证结果(表6,M5)显示,董事会权力等级与组织规模的乘项Modps的估计系数为负(-0.85063),且在5%水平上显著,表明组织规模在董事会权力等级影响公司战略性资源配置变动过程中具有显著的调节作用。调节效应图(图1)显示,组织规模小条件下董事会权力等级与公司战略性资源配置变动关系线的斜率较组织规模大条件下同样关系线的斜率明显要大,假设2得到验证。

表5 董事会权力等级对公司战略性资源配置的影响的实证结果(Ⅱ)

表6 组织规模调节效应的实证结果

本文进一步将公司规模变量指标进行替换,采用公司资产(取对数)以及公司员工数量(取对数)分别替代组织规模变量重新对计量模型2进行验证。实证结果(表6,M6和M7)显示,董事会权力等级与组织规模的乘项Modps的估计系数正负符号与之前估计的一致,且在5%水平上显著。这说明组织规模调节效应的实证结果也具有良好的稳健性。

图1 组织规模的调节效应图

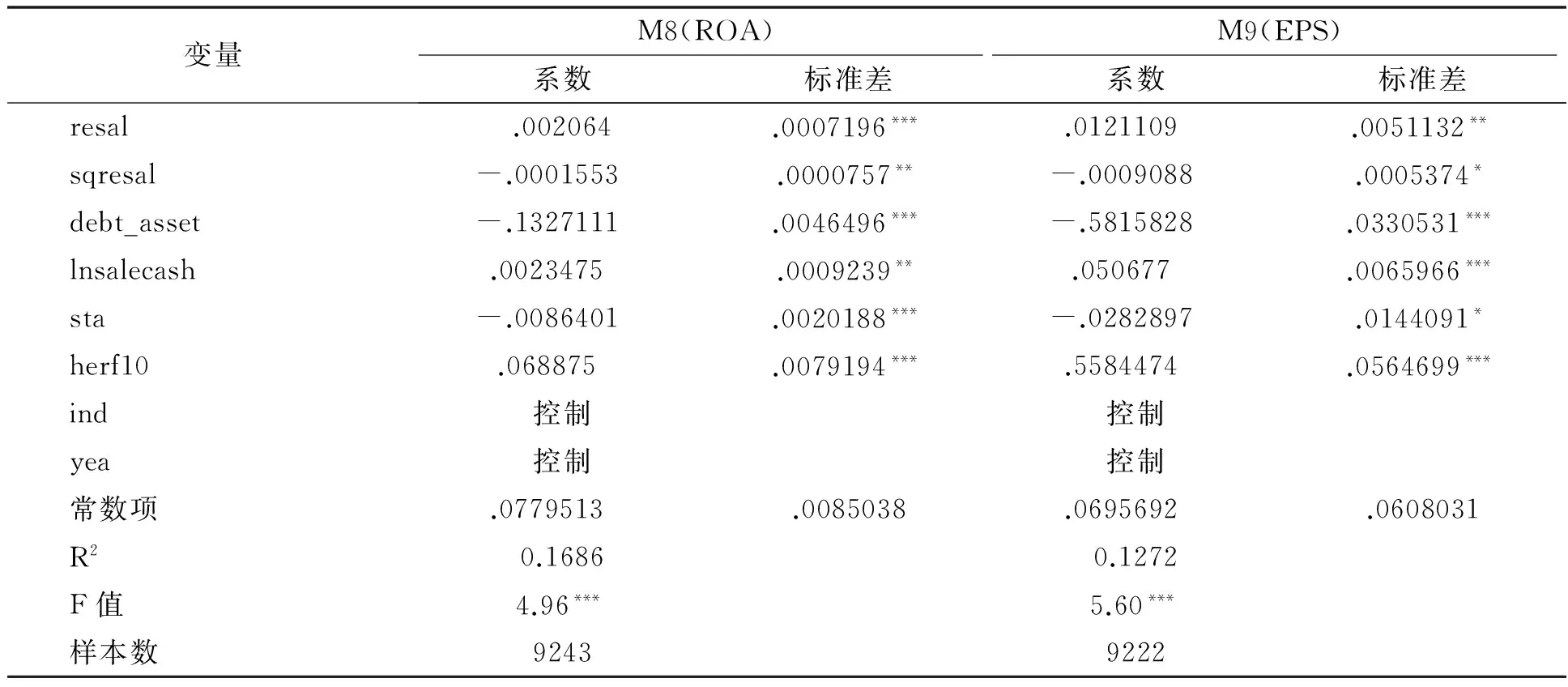

变量M8(ROA)M9(EPS)系数标准差系数标准差resal.002064.0007196***.0121109 .0051132**sqresal-.0001553 .0000757**-.0009088 .0005374*debt_asset-.1327111 .0046496***-.5815828 .0330531***lnsalecash.0023475 .0009239**.050677 .0065966***sta-.0086401 .0020188***-.0282897 .0144091*herf10.068875 .0079194***.5584474 .0564699***ind控制控制yea控制控制常数项.0779513 .0085038.0695692 .0608031R20.16860.1272F值4.96***5.60***样本数92439222

注:* p<0.10;**p<0.05;***p<0.01

3.公司战略性资源配置变动对公司绩效的影响的实证结果计量模型3的计量结果(表7,M8)显示,公司战略性资源配置变动resal的估计系数为正(.002064),且在1%的水平上显著,而其平方sqresal的估计系数为负(-.0001553),且在5%的水平上显著。结果表明公司战略性资源配置变动对组织绩效的影响呈倒U型关系,假设3得到验证。

上市公司的绩效除了体现于公司基本账面的变化外,也一定程度体现在公司股票二级市场上的表现(张宗新等,2007)。因此,我们将每股盈余(EPS)替代ROA来作为衡量公司绩效的代理指标,计量结果(表7,M9)显示,公司战略性资源配置resal和其平方sqresal变量的估计系数正负符号与之前的估计一致,且也有显著性保证,表明实证结果具有一定的稳健性。

五、主要结论与政策启示

本文聚焦于研究董事会权力等级、战略性资源配置变动与公司绩效之间的关系,认为公司战略性资源配置变动是董事会权力等级影响公司战略的重要通道之一,而这一影响过程受到组织规模的制约,同时战略性资源配置变动与公司绩效之间由于收益与成本的变化呈现非线性关系。基于2000年至2013年我国A股上市公司的实证研究结果发现,董事会权力等级集中度对公司战略性资源配置变动具有显著的正向影响,而组织规模在其中起负向调节作用,即企业规模越大,董事会权力集中度对公司战略性资源配置变动的影响越小。进一步的研究发现,公司战略性资源配置变动与公司绩效之间呈倒U型关系。

研究结果说明,优化董事会内部权力结构具有重要的意义。因此在实践中不仅需要考虑是否需要一个权力强大的董事会或者一个权力强大的董事会领导者,也需要考虑董事会内部的权力结构平衡以实现董事会决策及其执行效率与质量的兼顾。这也表明构建怎样的权力构成与运行规则能够成为公司董事会职能有效发挥的关键之一。同时在公司治理的实践中,不仅需要考虑董事会人员人口统计特征多样性的配置,也应适当考虑董事成员权力多样性配置,探索董事会权力多样性的制度化建设。

本文仅仅进行了董事会权力等级、公司战略性资源变动与公司绩效之间关系的初步探索,研究存在的一些局限有待未来研究进一步完善:首先,董事会权力等级对于公司绩效的影响除了战略性资源配置外,还可能存在其他通道,这有待未来进一步的探索。其次,除了组织规模,还可能存在其他的调节变量,包括可能外部变量 (Dijksterhuis et al., 1999),这些变量仍需要未来的研究不断探究与验证。最后,权力是动态发展的(Aime et al., 2014),未来研究可以对董事会权力结构的变动如何影响公司战略及其绩效进行深入发掘。

[参考文献]

Alexiev, A. S., Jansen, J. J. P., Van den Bosch, F. A. J. and Volberda, H. W., 2010.Top management team advice seeking and exploratory innovation: The moderating role of TMT heterogeneity. Journal of Management Studies, 47, (7): 1343—1364.

Aime, F., Humphrey S., DeRue D. S and Paul B. J., 2014.The Riddle of Heterarchy: Power Transitions in Cross-Functional Teams. Academy of Management Journal, 57, (2): 327—352.

Atwater, D. C. and Bass, B. M., 1994.Transformational leadership in teams. In Bass, B. M. and Avolio, B. J. (Eds), Improving Organizational Effectiveness through Transformational Leadership. 48—83.Thousand Oaks, CA: Sage.

Barnard, C., 1938.The functions of the executive. Cambridge (MA): Harvard University Press.

Berger, J., Ridgeway, C. L., Fisek, M. H., & Norman, R. Z., 1998. The legitimation and delegitimation of power and prestige orders. American Sociological Review, 63, (3): 379—405.

Berson, Y., Shamir, B., Avolio, B. J. and Popper, M., 2001.The relationship between vision strength, leadership style, and context. Leadership Quarterly, 12, (1): 53—73.

Bezrukova, K., Jehn, K. A., Zanutto, E. L., & Thatcher, S. M. B., 2009.Do workgroup faultlines help or hurt? A moderated model of faultlines, team identification, and group performance. Organization Science, 20, (1):35—50.

Cannella, A. A., & Monroe, M. J., 1997.Contrasting perspectives on strategic leaders: Toward a more realistic view of top managers. Journal of Management, 23, (3):213—237.

Carter, C. B., & Lorsch, J., 2004.Back to the drawing board: Designing corporate boards for a complex world. Boston: Harvard Business School Press.

Child, J., 1972. Organization structure and strategies of control: a replication of the Aston study. Administrative Science Quarterly, 17, (2): 163—177.

Christie, M. A., Julian B., 2010. Beyond Status: Relating Status Inequality to Performance and Health in Teams. Journal of Applied Psychology, 95, (5): 920 —934.

Dijksterhuis, M. S., Van Den Bosch, F. A. J. and Volberda, H. W., 1999. Where do new organizational forms come from? Management logics as a source of coevolution. Organization Science, 10, (5):569—582.

Finkelstein, S., 1992.Power in top management teams: dimensions, measurement, and validation. Academy of Management Journal, 35, (3): 505—538.

Finkelstein, S., & Mooney, A., 2003.Not the usual suspects: How to use board process to make boards better. Academy of Management Executive, 17, (2):101—113.

Hackman, J.R., 1992.Group influences on individuals in organizations. In M. Dunnette & L. Hough (Eds.), Handbook of industrial and organizational psychology, 3: 199—268. Palo Alto, CA: Consulting Psychologists Press, Inc.

Halevy, N., Chou, E. Y., & Galinsky, A. D., 2011. A functional model of hierarchy: Why, how, and then vertical differentiation enhances group performance. Organizational Psychology Review, 1, (1): 32—52.

Hambrick, D. C., 1989.Guest editor’s introduction: Putting top managers back in the strategy picture. Strategic Management Journal, 10, (s1):5—15.

Haynes, K.T., Hillman A.J., 2010.The effect of board capital and CEO power on strategic change. Strategic Management Journal, 31, (11):1145—1163.

He, J.Y. Huang, Z., 2011. Board Informal Hierarchy and Firm Financial Performance: Exploring a Tacit Structure Guiding Boardroom Interactions. Academy of Management Journal, 54, (6): 1119—1139.

Hofer, C.W., Schendel, D., 1978.Strategy Formulation: Analytical Concepts, West, St. Paul, MN.

Hunt, J. G., 1991.Leadership: A New Synthesis. Newbury Park, CA: Sage.

Hutchinson, M. R., & Gul, F. A., 2004.Investment opportunity set, corporate governance practices and firm performance. Journal of Corporate Finance, 10, (4):595—614.

Koene, B. A. S., Vogelaar, A. L. W. and Soeters, J. L., 2002.Leadership effects on organizational climate and financial performance: local leadership effect in chain organizations. Leadership Quarterly, 13, (3):193—215.

Kor, Y. Y, Leblebici H., 2005.How do interdependencies among human-capital deployment, development, and diversification strategies affect firms’ financial performance? Strategic Management Journal, 26, (10): 967—985.

Kozlowski, S.W.J, Bell B.S., 2003.Work groups and teams in organizations. Borman W.C. Ilgen D.R., in Klimoski, R. (eds). Handbook of Industrial and Organizational Psychology, 12: 333—375. John Wiley & Sons, New York.

Lambert, R. A, Larcker D F, Weigelt K., 1993. The structure of organizational incentives. Administrative Science Quarterly, 38, (3): 438—461.

Lawrence, T.B., Mauws M.K., Dyck B., Kleysen R. F., 2005.The politics of organizational learning: Integrating power into the 4I framework. Academy of management review, 30, (1):180—191.

Liu, Y., Wei, Z.B., Xie, F.X., 2014.Do women directors improve firm performance in China? Journal of Corporate Finance, 28, (3):169— 184.

Marc, v. E, Jordan O., and Edward, J. C., 2015. Assessing Managerial Power Theory: A Meta-Analytic Approach to Understanding the Determinants of CEO Compensation. Journal of Management, 41, (1): 164—202.

Maríadel, C. T., Toyah, L. M., Tiffany, M. T., 2014. The Double-Edged Nature of Board Gender Diversity: Diversity, Firm Performance, and the Power of Women Directors as Predictors of Strategic Change. Organization Science, 25, (6):609—632.

Mintzberg, H., 1978.Patterns in strategy formation. Management Science, 24, (9): 934—948.

Mintzberg, H., 1983.Power in and Around Organizations. PrenticeHall, Englewood Cliffs, NJ.

Park, K.M., 2007.Antecedents of convergence and divergence in strategic positioning: The effects of performance and aspiration on the direction of strategic change. Organization Science, 18, (3):386—402.

Pawar, B. S., and Eastman, K. K., 1997. The nature and implications of contextual influences on transformational leadership: a conceptual examination. Academy of Management Review, 22, (1): 80—109.

Penrose, E. T., 1959. The Theory of the Growth of the Firm. Oxford University Press: New York.

Sherry, M. B. T, Pankaj C. P., 2011. Demographic Faultlines: A Meta-Analysis of the Literature. Journal of Applied Psychology, 96, (6): 1119 —1139.

Singh, J.V., House R.J., Tucker D., 1986.Organizational change and organizational mortality. Administrative Science Quarterly, 31, (4): 587—611.

Sturm, R. E. and Antonakis, J., 2015. Interpersonal Power: A Review, Critique, and Research Agenda. Journal of Management, 41, (1): 136—163.

Westphal, J.D., Fredrickson, J.W., 2001. Who directs strategic change: Director Experience, the selection of new CEOs, and change in corporate strategy? Strategic Management Journal, 22, (12):1113—1137.

Zajac, E.J., Kraatz, M.S., 1993. A diametric forces model of strategic change: assessing the antecedents and consequences of restructuring in the higher education industry. Strategic Management Journal, 14, (s1): 83—102.

Zhang, Y., 2006.The presence of a separate COO/president and its impact on strategic change and CEO dismissal. Strategic Management Journal, 27, (3): 283—300.

Zhang, Y. and Rajagopalan N., 2010. Once an outsider, always an outsider? CEO origin, strategic change, and firm performance. Strategic Management Journal, 31, (3): 334—346.

卢锐, 魏明海, 黎文靖.管理层权力, 在职消费与产权效率——来自中国上市公司的证据. 南开管理评论, 2008, (11).

南开大学公司治理研究中心公司治理评价课题组. 中国上市公司治理指数与公司绩效的实证分析——基于中国 1149 家上市公司的研究. 管理世界, 2006, (3).

权小锋, 吴世农. CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究. 南开管理评论, 2010, (13).

权小锋, 吴世农,文芳. 管理层权力、私有收益与薪酬操纵. 经济研究, 2010, (11).

张宗新, 杨飞, 袁庆海.上市公司信息披露质量提升能否改进公司绩效?——基于2002—2005年深市上市公司的经验证据. 会计研究, 2007, (10).

【责任编辑:许玉兰;责任校对:李青果,李冠兰】

*收稿日期:2015—08—01

基金项目:国家自然科学基金面上项目(71572204);教育部人文社会科学研究青年基金项目(10YJC630090);广东省教育厅一般项目(2012WYXM_0001);中央高校基本科研业务费中山大学青年教师培育项目(11wkpy18)

作者简介:黄文锋,中山大学国际金融学院(珠海 519082);张建琦,中山大学岭南学院(广州 510275)。

DOI:10.13471/j.cnki.jsysusse.2016.04.019

猜你喜欢

中国经贸(2016年21期)2017-01-10 14:53:25

财经科学(2016年10期)2016-12-19 17:17:50

现代经济信息(2016年25期)2016-11-24 04:25:30

商场现代化(2016年26期)2016-11-21 22:23:16

中国市场(2016年37期)2016-11-12 04:02:43

商业会计(2016年15期)2016-10-21 07:49:22

现代经济信息(2016年5期)2016-09-22 00:32:26

商(2016年25期)2016-07-29 09:26:07

商(2016年7期)2016-04-20 09:26:06

商业会计(2016年6期)2016-04-07 02:26:12