中小企业互助性信用担保模式研究

2016-08-05 01:55:18卫松枝河南大学商学院河南开封

合作经济与科技 2016年15期

□文/卫松枝(河南大学商学院 河南·开封)

中小企业互助性信用担保模式研究

□文/卫松枝

(河南大学商学院河南·开封)

[提要] 中小企业作为我国市场经济的重要主体,是经济发展的重要支撑力,然而融资难问题一直困扰着中小企业的发展。建立中小企业信用担保体系、为中小企业提供信用支持是缓解中小企业融资难的重要途径之一。本文构建博弈模型,首先建立支付矩阵对比信用担保引入前后银行和中小企业的行为模式,再建立博弈树,通过担保机构和企业在一次博弈和重复博弈中的行为选择,指出从长期来看互助性信用担保模式是最适合改进银企关系、提高中小企业信贷可得性的担保模式。

关键词:银企关系;信用担保;博弈;互助性担保

原标题:互助性信用担保模式对改进银企关系的研究

收录日期:2015年6月5日

一、引言

经营规模越小的企业,资金来源越依赖于间接债权融资。一直以来,中小企业面临的信贷融资约束问题是制约中小企业进一步发展的掣肘。中小企业信用担保作为缓解融资困难的重要途径成为国际范围内研究的热点。而我国“一体两翼”信用担保体系的建设一直遇到各种困境。本文首先运用博弈论模型分析了担保机构介入前信贷市场的非均衡状况,通过构建支付矩阵及博弈分析指出在决策主体都是“理性”的假设下,将会出现信贷市场上融资难和银行惜贷并存的现象。然后,再构建模型,分析引入互助性担保机构后,由于隐形社会信用成本的存在将有助于缓解信贷约束。

二、担保机构介入前信贷市场的非均衡

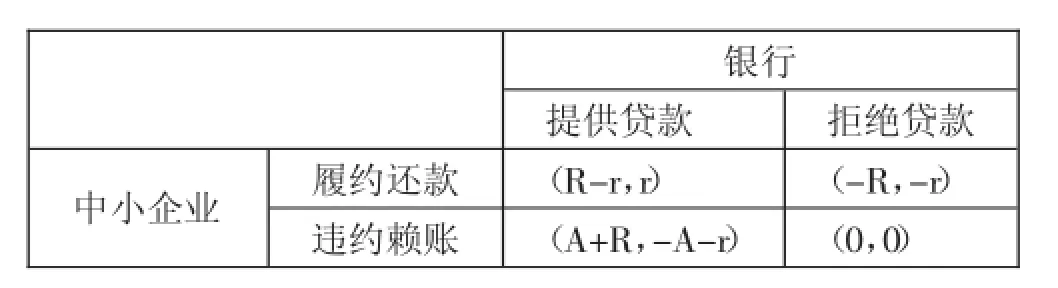

假设信贷市场上信息完全市场化,所有参与者都是理性的,参与者集合只包括中小企业和银行。中小企业在贷款后有两种选择:履约和违约,银行也有两种选择策略:提供贷款和拒绝贷款。假设银行提供本金为A,利息为r的贷款,企业取得贷款后获得投资收益R。双方博弈的支付矩阵如下:

银行中小企业 履约还款违约赖账提供贷款(R-r,r)(A+R,-A-r)拒绝贷款(-R,-r)(0,0)

从支付矩阵可以看出,在决策主体都是“理性”的假设前提下,对中小企业收益从大到小排序为:(A+R)>(R-r)>(-R),推理认为中小企业会选择收益最大的策略,即违约赖账。而银行基于0>(-A-r)自身利益比较,会选择“拒绝贷款”策略,即在此收益矩阵中,得到唯一纳什均衡组合策略,于是信贷市场上出现企业融资难和银行惜贷并存的状况。

三、担保机构介入后有助于缓解信贷约束

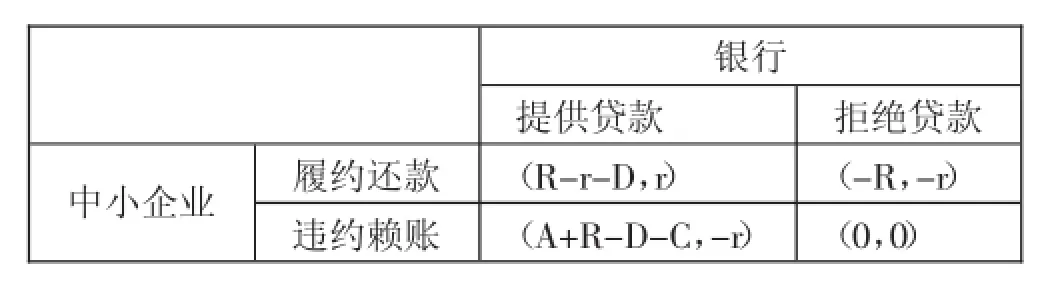

在信贷市场上,将信用担保引入银企博弈模型进一步分析。假设企业向银行贷款必须提供担保,并且企业一旦发生违约事件,由担保公司提供损失补偿C,其中C又由企业提供的反担保抵押作为保证。对于银行来说,无论企业是否违约,银行都可以几乎无成本地追回贷款。同时,企业要向担保公司支付担保费D。双方支付矩阵如下:

银行中小企业 履约还款违约赖账提供贷款(R-r-D,r)(A+R-D-C,-r)拒绝贷款(-R,-r)(0,0)

就银行而言,无论中小企业是否违约,银行选择提供贷款的收益最大。在银行提供贷款的情况下,因为(R-r-D)-(R+AD-C)=C-(A-r),如果抵押品价值大于贷款本息,企业将选择履约还款,如果抵押品价值低于贷款本息,企业将选择违约赖账。因此,担保机构介入后,银、企博弈的结果是银行绝对提供贷款,获得收益r。企业的策略将取决于反担保抵押的设计。信用担保机制设计只要能使C>A+r,企业将会选择履约还款,双方收益组合为(r,R-r-D)。

从以上分析可以看出,在信用链条上只有中小企业和银行参与时,不合作策略导致双方利益都遭受损失。信用担保机构参与信贷市场,介入中小企业和商业银行的信用链条后,使得银行选择向中小企业提供贷款,从而有助于缓解信贷非均衡现象。至于企业如何选择,将受企业与担保机构之间反担保抵押设计的限制,如果能使反担保抵押品的价值大于贷款本息,双方就可以得到最优均衡。

四、互助性担保模式隐形社会信用成本设计的优越性

在上述分析中通过构建博弈模型,建立支付矩阵对比了信用担保引入前后银行和中小企业的行为模式,得出结论在信用担保机构介入中小企业和商业银行的信用链条后,银行会选择向中小企业提供贷款,从而有助于缓解信贷非均衡现象。由于互助性担保机构一般只为会员企业提供担保,且其会员企业多处于同一行业协会或同一区域,相互之间比较了解彼此的资产状况、经营状况、行业前景等。因此,互助性担保机构具有信息优势,有利于其与企业建立长期合作关系,节约交易成本,且能最大限度地发掘反担保抵押资产,对抵押资产实施有效的监督管理。本节通过构建博弈模型,模拟互助性担保机构的决策过程,对中小企业互助性担保模式进行分析。

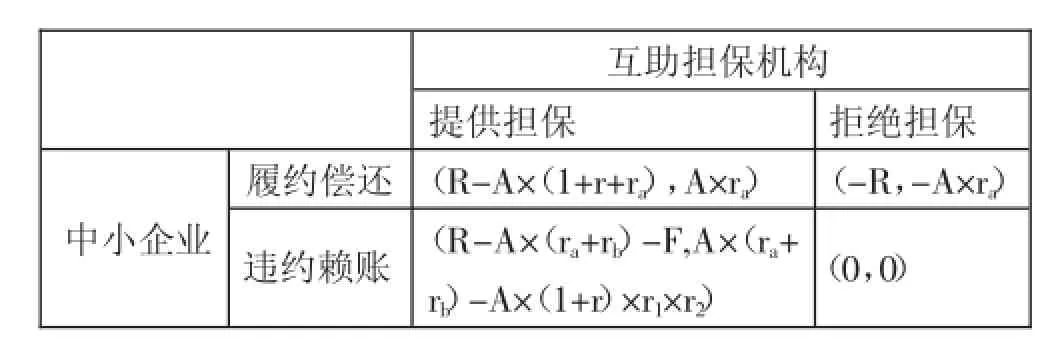

(一)博弈模型的假设和说明。在以下模型中:首先,互助担保机构按市场化运作,排除政府干预因素;其次,互助担保机构不能完全消除信息不对称因素,因此担保决策过程中仍存在企业与互助担保机构之间的信息不对称;第三,如果企业不参加互助担保协会,游离于协会成员之外,其贷款难度必然大于担保机构同行业其他成员企业,设其潜在损失为-L。如果企业参加互助担保协会,会员企业需向互助担保机构交纳担保费用和风险保证金,其费率分别为ra和rb。如果受保企业按期还款,退还保证金,否则不予退还;第四,受保企业若不能履约偿还担保贷款,除被没收保证金外,还要受到银行限制再贷款的惩罚,以及被其他会员企业孤立的惩罚,其值为F,我们也可称其为隐形社会信用成本。一般来说,担保机构进行的不是全额担保,而是与协作银行、政府共担风险。假设担保机构对风险损失承担的比例为r1,当贷款额出现违约,担保机构需对担保金额的坏账损失进行风险补偿的比例为r2。银行贷款利率用r表示。

(二)模型的构建。互助性担保机构和企业进行融资行为过程中,博弈的参与者有两个,互助性担保机构和中小企业。虽然互助担保机构在信息搜集成本、交易成本和监督成本等方面有优势,能够弱化金融机构与中小企业之间的信息不对称问题,但并不能完全消除二者之间的信息不对称现象。因此,申请加入互助担保协会的企业就有动机获得担保贷款后并不还款。假设企业申请的贷款额度为A,当企业获得担保贷款进行投资后获得的收益为R。双方博弈的结果如下:

互助担保机构履约偿还拒绝担保(-R,-A×ra)中小企业违约赖账 (0,0)提供担保(R-A×(1+r+ra),A×ra)(R-A×(ra+rb)-F,A×(ra+ rb)-A×(1+r)×r1×r2)

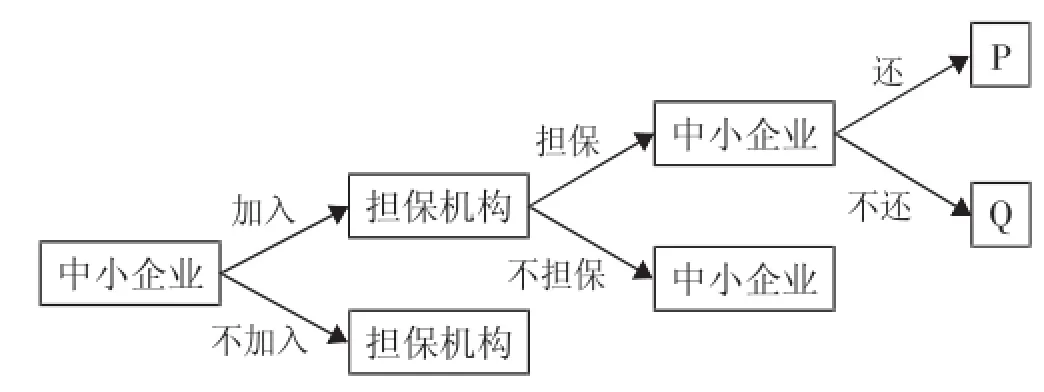

互助担保机构是担保贷款风险的主要承担者。假设银行在对会员企业审核时,会员企业申请贷款能否成功取决于所在担保机构,在下面的分析中我们省去银行的决策以简化模型推导。根据上述分析和假设,得出博弈树如下:

在上图中,“加入”代表企业愿意加入互助协会,“不加入”代表企业不愿意加入互助协会,“担保”代表担保机构提供担保,“不担保”代表担保机构不提供担保,“还”代表企业偿还贷款,“不还”代表企业不偿还贷款。P、Q分别代表还款、不还款时企业与担保机构的收益,P=(R-A×(1+r+ra),A×ra),Q=(R-A× (ra+rb)-F,A×(ra+rb)-A×(1+r)×r1×r2)。

(三)互助性担保博弈均衡分析

1、博弈的第一个阶段,先由企业决定是否加入担保协会。由前面假设可知,如果企业不加入互助担保协会,它不得不以单个企业的名义向银行申请贷款,是否能取得贷款将只能依靠其自身信用条件和担保物的大小,这对于发展阶段的中小企业来说困难重重。但是,加入互助担保协会后,参与企业将可获得潜在利益,它可以利用互助协会本身优势和机制快速得到银行信任。因此,理性企业必将选择“加入”决策。

2、在博弈的第二个阶段,由于担保机构并不能完全了解企业的下一步行为,当互助机构考察了企业的基本条件和运营情况后,对于符合互助协会条件的企业会选择做出担保的决策,因为担保机构至少能够获得担保费。对于暂时不符合担保条件的会员企业,互助担保机构做出不予担保决策。

3、在博弈的第三个阶段分为两种情况:一次博弈和多次博弈。如果企业只打算在互助担保机构借一次款,即企业与机构只进行一次博弈。假定互助担保机构选择信任企业,则作为理性的借款人,为追求眼前利益,而不考虑后续社会信用成本,必然会选择违约行为,即R-A×(1+r+ra)<R-A×(ra+rb),这使得担保机构损失A×(ra+rb)-A×(1+r)×r1×r2,企业获得R-A×(ra+rb)。

如果双方意欲长期合作,企业的上述决策行为将会发生改变,因为企业知道一旦逃废银行债务,互助担保机构就会取消其会员资格,没收互助金、风险保证金以及反担保资产,银行则会限制其后续贷款的机会。其他成员也会对其信用产生怀疑,减少与其合作,这就形成一种社会惩罚机制,使其失去声誉,使该企业难以在这一地区继续生存。

引入多次博弈后,假设担保机构先选择信任企业,为其提供担保,企业会选择不违约即偿还贷款,此后,担保机构将会继续选择信任企业,重复n次后企业的期望收益会达到n×{RA×(1+r+ra)},担保机构的期望收益也会增加到n×A×ra。对于企业来说,重复博弈n次所获得的收益n×{R-A×(1+r+ra)}必然大于一次博弈中的赖账收益R-A×(ra+rb),作为互助担保协会会员,为了能长远、可持续发展,保证在资金缺少时能够从担保协会得到信用支持,势必会选择有利于其自身发展的策略(加入,担保,还)。由以上分析可以看出,互助型担保因其特殊的组织结构,有效的缓解了信息不对称导致的交易障碍,是一种有效的信用担保模式。

五、模型启示

中小企业互助性担保机构具有以较低成本集聚信息的功能以及信誉惩罚机制,尤其在重复博弈中,隐形社会信用成本的存在能减少信息不对称并提高企业失信惩罚力度,而且互助担保基金能实现集群企业间信息共享,加大企业违约的难度,使企业信息透明化,因此对中小企业约束力较强,可降低道德风险发生概率。互助机构本身具有的信息惩罚机制可以有效地抑制失信和欺诈行为,对缓解我国中小企业与担保机构之间以及银企之间信息不对称的矛盾具有重要的现实意义。

主要参考文献:

[1]彭江波.以互助联保为基础构建中小企业信用担保体系[J].金融研究,2008.2.

[2]周正清.互助性担保的起源、危机与改革——来自“上海模式”的启示[J].上海金融,2014.10.

[3]王传东,王家传.中小企业互助性信用担保及其模式选择的探讨[J].山东经济,2006.11.

[4]崔晓玲,钟田丽.中小企业互助性信用担保运行机理分析[J].管理学报,2010.12.

[5]宋文娟.中小企业信用担保模式比较研究[D].2009.

中图分类号:F83

文献标识码:A

猜你喜欢

智富时代(2016年12期)2016-12-01 12:49:28

商情(2016年40期)2016-11-28 10:50:00

商(2016年32期)2016-11-24 16:18:32

商(2016年30期)2016-11-09 14:28:16

知音励志·社科版(2016年9期)2016-11-09 07:57:48

企业导报(2016年19期)2016-11-05 17:34:22

商业会计(2016年15期)2016-10-21 08:03:50

现代经济信息(2016年19期)2016-10-20 18:56:41

商业会计(2016年13期)2016-10-20 16:00:33

中国市场(2016年33期)2016-10-18 12:28:55