上市公司信息披露违规分析

2016-08-05 01:55:26李寰宇西南林业大学云南昆明

合作经济与科技 2016年15期

□文/李寰宇(西南林业大学 云南·昆明)

上市公司信息披露违规分析

□文/李寰宇

(西南林业大学云南·昆明)

[提要] 会计信息是构筑证券市场的基石。资本市场的有序运行也建立在真实客观的信息披露基础上。但财务造假案件频发使我们意识到当前的信息披露可能存在着瑕疵,因而必须重视上市公司信息披露违规相关问题。本文基于2014~2015年沪深上市公司信息披露违规相关数据,从上市公司信息披露现状展开,思考违规的原因,并提出相应建议。

关键词:信息披露;违规;公司治理

原标题:上市公司信息披露违规分析——基于2014~2015沪深数据

收录日期:2016年6月1日

一、引言

会计信息是国际通用的商业语言,是构建证券市场的基石,是连接上市公司与会计信息使用者的桥梁。会计信息同时也是国家宏观经济政策的制定依据,会计信息通过直接或间接的方式影响相关产业政策、最终会影响一个国家的整体运行。然而,虚假的会计信息会严重阻碍市场秩序的有序发展,从早年间的银广夏案、蓝田案,再到近些年的绿大地造假上市案,这些上市公司无不是通过伪造会计信息,虚增利润来获取相关利益,这些上市公司信息披露违规的行为给整个中国的资本市场所带来的影响是极其深远的,给广大投资者带来的危害是极其严重的。由此可见,对信息披露违规进行分析是有必要的。本文通过对2014~2015年度我国上市公司信息披露违规记录进行梳理统计,思考其违规动因,并提出可行的解决措施,以期为我国证券市场的良性发展,为我国资本市场的有序运行做出一些微薄的贡献。

二、上市公司会计信息披露相关规范

自1990年上交所和深交所成立以来,我国证券市场进入了一个快速发展的时期,相应的,针对上市公司信息披露相关规范与制度也在逐步完善。目前,我国针对上市公司会计信息披露的相关规定,是以《会计法》、《证券法》、《公司法》等相关法律为核心,结合其他相关规范,包括财政部制定的《企业会计准则》、证监会制定的《上市公司信息披露管理办法》等。同时,上交所和深交所也制定了各自的信息披露相关细则,例如上海证券交易所股票上市规则、深圳证券交易所股票上市规则、深交所信息披露考核办法等。当前,我国已经形成了包括法律、行政法规、部门规章和交易所自律规章在内的四个层次的信息披露规范体系。其中所反映的一个最基本理念是会计信息的披露必须建立在真实准确的基础上。

三、我国上市公司会计信息披露违规现状分析

本文统计了2014~2015年度沪深上市公司的违规记录,只考虑上市公司本身违规情况,没有包括上市公司下属子公司和上市公司股东的违规情况;同时为了保证数据的客观性,剔除ST公司。经统计,2014~2015年度沪深上市公司共有542次违规记录,其中2014年度270次,涉及215家上市公司;2015年度272次,涉及218家上市公司,其中2014年度、2015年度连续违规的上市公司有58家,占2014年度上市公司总数的26.97%。从数据的量上看,2个年度违规记录次数基本持平。对于上市公司信息披露违规现状从违规类型、处罚机构、处罚方式三个方面展开。本文数据来源国泰安csmar数据库,运用excel统计得出。

(一)违规类型统计。通过对违规记录的类型进行统计后发现,上市公司的一项违规事件并不局限于一种违规类型,也可称之为“数罪并罚”,主要包括:披露不实、推迟披露、重大遗漏、一般会计处理差错、虚构利润和虚假记载等,也就是说,一项违规事件的违规类型可能同时包含以上的几种情况。例如,2014年度深交所对中泰桥梁做出的一项通报批评的处分决定是基于虚假记载和推迟披露这两种违规类型。(表1)

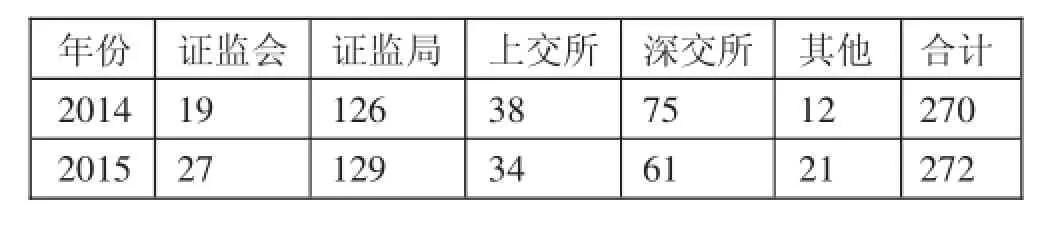

(二)处罚机构统计。从对上市公司信息披露违规做出处罚的机构来看,主要有证监会及其下属的证监局、上海证券交易与深圳证券交易所,这四个机构做出的处罚占到全部处罚的94%。(表2)

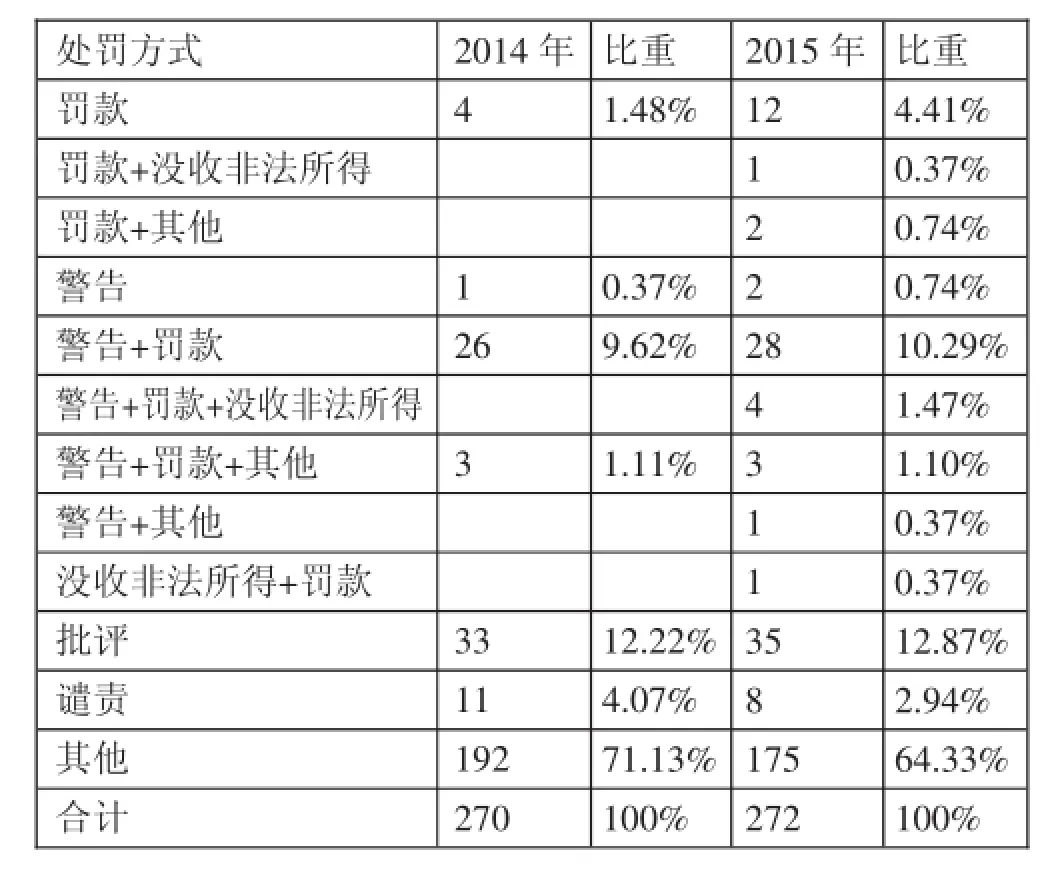

(三)处罚方式统计。处罚机构针对违规情况的不同,会采用不同的处罚方式。有时针对一项违规行为,会并用几种处罚方式,比较常见的处罚方式有:罚款、警告、批评、谴责和没收非法所得等。例如,2015年度中国证监会对步森股份做出的一项处分就包括警告与罚款两项措施。而作为占比例最大的“其他”方式中,一般包括责令限期整改、出具警示函、监督谈话等措施。(表3)

四、上市公司信息披露违规主要原因

(一)公司治理机制不健全。国际上对于上信息披露违规的动因研究中,普遍认为大股东掏空上市公司是造成上市公司信息披露违规行为屡禁不止的根本原因。在一股独大的上市公司中,常常缺乏相应的监督制衡机制,大股东往往有极大的权力来操控财务报表的编制,进行财务造假。有学者通过实证得出管理费用比率越低、年度股东大会出席率越高、持有公司股票董事越多的上市公司,其信息披露违规概率越小。同时,本应起到监督作用的上市公司监事会在实际中的监督效果并不理想,在我国的公司治理结构中往往被弱化,对于上市公司信息披露违规行为的纠正难以起到相应作用。独立董事被引入我国后也遭到诸多诟病,被认为其未能充分起到财务监督的作用。综上,不论是大股东掏空上市公司这一观点、还是监事会与独立董事的职责缺失都反映了上市公司的公司治理机制不健全是导致信息披露违规行为发生的重要原因。

(二)违规成本低。从上文中对处罚方式的论述中,可以看出2014~2015年度共542次违规记录中,涉及到罚款的只有84次,占15.5%。大多数处罚方式都只是一些例如警告、批评、谴责或整改、监督谈话等无关痛痒的措施,显然威慑力稍弱。统计还发现连续2个年度违规的上市公司达到58家,重复违规也一定程度上反映了违规引起的不利影响所产生的成本远低于其产生经济效益,使得上市公司无视相关规定要求,最终导致信息披露违规。只有对违规行为所造成的后果进行量化,在现有程度上加大处罚力度,才能从根本上减少甚至杜绝违规行为的发生。

表1 违规类型一览表(单位:项)

表2 处罚机构一览表(单位:次)

表3 处罚方式一览表

(三)审计事务所质量未尽到相关责任。本文开头提到的银广夏、蓝田、绿大地等案例中,其审计事务所在上市公司的披露违规中都或多或少的扮演了帮凶的角色,例如银广夏案中,深圳中天勤会计事务所无视审计准则无视职业道德对此案负有重大责任;而绿大地在最初上市时审计事务所深圳鹏城未尽到相关责任出具了无保留意见的审计报告,这在绿大地欺诈上市案中负有不可推卸的责任。这些都反映了部分CPA对于审计准则的漠视,在职业道德和专业胜任能力方面都并未能切实履行相应的职责;部分事务所为了经济利益,屈服于上市公司的不当要求而未能坚守独立性要求。因而,提高外部审计质量势在必行。

五、建议

(一)完善公司治理机制,健全现代企业制度。既然上市公司治理机制不健全可能会促使信息披露违规行为产生,那么完善相关机制、优化股权结构、强化监事会的监督作用、充分利用独立董事监管权,就是从公司内部解决披露违规的一个重要途径。

(二)提高违规成本,加大监管力度。这里,应该从两个层面去理解:第一,监管机构在处罚方式上采取应灵活采用多种措施,在依据相关规范做出对上市公司的处罚时应增加罚款方式的比重。同时,相应监督部门应进一步完善相应信息披露规范,完善与增强自身的监管职能。揭开当年轰动一时的蓝田造假案的竟是刘姝威的一篇600字文章《应立即停止对蓝田股份发放贷款》,否则不知蓝田的财务造假要延续到何时。而在绿大地案件中,地方证监局、证监会发行部、发审委这三道监管道口在绿大地上市资格审核中并未发现不妥之处,试问监管机构是否切实履行了其相应的职责;第二,强化民事赔偿责任。对上市公司信息披露违规的相关研究中,其所带来的市场反应一直是研究的热点,一种普遍观点是上市公司信息违规的披露会降低公司市值。例如,国内有学者通过实证研究得出,信息披露违规处罚公告向市场传递了显著的负面消息。也就是说,会计信息违规的披露会对市场造成相应负面冲击,造成股价下跌,这说明行政手段有时并不能起到很好地作用。相关违规信息在给信息的使用者带来损失时,应该做出一定赔偿,维护广大投资者的利益,恢复市场信心。

(三)增强审计事务所责任意识,提高外部审计质量。针对当前部分外部审计机构审计质量偏低的现象,中注协等相关监管机构也应该采取必要措施,加强对事务所的检查、提高监管质量,对只注重经济效益,无视审计准则的事务所要从重处罚,踢出审计队伍。

如何防止上市公司信息披露违规行为的产生是一项复杂的工程,其动因不仅有内在因素,也有外部监管的缺失。但归根结底,反映的还是诚信问题,国际上众多学者都在试图找到一条可行的解决办法,不能只要求企业自律而忽视外部监管,同样,也不能一味地只注重监管,而忽视对企业社会责任的养成。总之,当下对我国上市公司信息披露工作还需进一步完善,信息披露质量还有待提高。

主要参考文献:

[1]蔡志岳.中国上市公司信息披露违规的动因、市场反应与预警研究[D].厦门:厦门大学,2007.4.

[2]于晓强,刘善存.治理结构与信息披露违规行为——来自我国A股上市公司的经验证据[J].系统工程,2012.6.

[3]陈利飞.我国上市公司监事会监督效果的实证研究[J].中国管理信息化,2013.1.

[4]陈滴溦.绿大地财务舞弊案例分析[D].北京:财政部财政科学研究所,2014.6.

[5]黄政,吴国萍.信息披露违规处罚的市场反应及其对投资者利益的影响[J].东北师大学报(社会科学版),2013.3.

中图分类号:F275.5

文献标识码:A

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12 01:09:10

中国石油石化(2021年9期)2021-07-17 09:24:14

劳动保护(2018年5期)2018-06-05 02:12:09

作文通讯·高中版(2017年12期)2017-02-06 05:56:46

人间(2016年26期)2016-11-03 19:15:03

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 16:55:41

中国市场(2016年33期)2016-10-18 13:47:18

中国市场(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49