我国上市银行高管薪酬对银行绩效的影响研究

2016-08-05 01:17:52□蒋华

现代金融 2016年4期

□蒋 华

我国上市银行高管薪酬对银行绩效的影响研究

□蒋华

本文以2010~2014年我国上市银行为研究对象,分析高管薪酬和银行绩效的现状,对高管薪酬对银行绩效的影响进行实证研究。根据研究结果,提出银行业要建立与绩效挂钩的高管薪酬激励制度、优化高管薪酬结构和完善公司治理结构的政策建议。

一、引言

高管薪酬对企业绩效的影响主要是指高管薪酬结构以及薪酬水平对企业绩效的影响,这二者既是企业薪酬激励制度的核心,也是企业治理的核心。尤其在现代企业制度下,所有权与经营权的分离会带来一系列问题,在理性经济人的假设之下,拥有企业经营权的高管为了私利会背离企业股东利益,如何建立良好的薪酬激励制度来激励管理者为企业所有者带来效益最大化具有重要意义。

随着对金融行业高管薪酬的限制越来越严格,这一问题再次成为舆论和研究的焦点。本文在对16家上市银行高管薪酬和银行绩效现状分析的基础之上,拟对16家上市银行的高管薪酬对银行绩效的影响进行实证研究,并探讨不同类型上市银行的高管薪酬对绩效产生的影响,提出优化高管薪酬激励制度的政策建议。

二、理论背景与文献回顾

学者们针对高管薪酬与企业绩效的研究,大多基于“委托-代理”理论。20世纪70年代,Jensen与Meckling提出所有权与控制权的分离使得企业在经营过程中出现代理人与股东目标不一致现象,从而产生“委托-代理”问题。“委托-代理”理论解释了高管薪酬激励制度的作用原理,奠定了高管薪酬与银行绩效的研究基础。

大多数学者把货币薪酬和股权激励作为高管薪酬的研究范围,如美国学者Barro在1990年就提出高管薪酬包括短期的货币性薪酬与长期的股权激励两方面。国内学者宋清华等(2011)将高管薪酬定义为基本工资、年度奖金等货币薪酬激励和股权激励;宋增基等(2011)提出银行工作人员薪酬的基本形式包括现金形式和股权激励。

对于高管薪酬与企业绩效之间的关系,主要有三种观点:正相关论、负相关论及无关论。对于正相关论,学者Barro(1990)通过对大型商业银行1982~1987年的数据研究发现,现金薪酬和股权激励都取决于银行绩效,同时还进一步肯定了高管股权激励计划的长期激励作用。Houston与James(1995)通过对银行业的实证分析得出高管薪酬与绩效存在微弱的正相关关系。杨大光、朱贵云等(2008)通过研究上市银行2001~2007年的数据,发现银行高管薪酬与绩效呈显著正相关关系。宋增基、卢溢洪等(2009)研究表明,我国商业银行高管的现金报酬对于绩效的敏感性要明显高于一般性企业。对于负相关论,学者John(2003)通过对1992~2002年美国银行业的数据研究发现银行业高管薪酬对于业绩的敏感度低于其他行业,且这种敏感性会随着银行负债比率的上升与银行规模的增加而下降。苟开红(2004)在对我国5家上市银行分析时发现,高管薪酬与业绩呈负相关关系,同时指出高管薪酬中的股权激励几乎空白。徐勇(2009)在对银行高管薪酬与银行绩效之间的敏感性分析后也得出同样的结论。对于无关论,Davisetal(1997)认为银行高管不完全受物质和金钱激励,更多期盼自我价值的实现。扈文秀、穆庆榜(2011)通过对沪深股市金融类上市公司的实证研究表明货币薪酬和股权激励与企业绩效均基本无关。刘星河等(2011)在对14家上市商业银行实证分析后也得出高管薪酬与银行绩效不相关,认为银行的高绩效并没有带来高管的高薪酬的结论。

可以看出,多数学者把高管薪酬界定为货币薪酬和股权激励两部分,就二者的关系研究也未能得出一致结论,这种不一致与行业特点、薪酬体制差异、样本选取和计量方法的使用等因素有关。

三、实证分析

(一)样本与数据来源。本文以我国16家上市银行为研究对象,从整体和分类两种角度对样本进行深入研究,同时加入银行业的特殊因素如风险、流动性等进行实证分析,探究我国上市银行高管薪酬对银行绩效的影响。考虑到自2010年起所有16家上市银行数据齐全,故时间区间选取为2010~2014年,样本个数为80。其中,样本原始数据主要来源于wind数据库、国泰安数据库,并以各银行的年报作为补充。

(二)高管薪酬与银行绩效的描述性统计。

1.高管薪酬以货币薪酬为主,高管持股比例低。通过统计16家上市银行高管的持股情况,仅五大行中的交通银行及三家城商行(宁波银行、北京银行与南京银行)对于高管实施了成熟且连续的股权激励计划,但高管持有的股权比例非常低,均未到1%,大型股份制银行几乎没有对高管实施股权激励计划。然而在银行业发达的美国,银行高管薪酬中90%以上都来自于长期激励,股权激励所带来的收入占到总薪酬的50%。虽然我国上市银行的高管薪酬结构与发达的美国银行业相比存在巨大差异,但从高管持股趋势来看,开始实施股权激励计划的银行数量正在增加,例如大型股份制商业银行中的平安银行和招商银行。

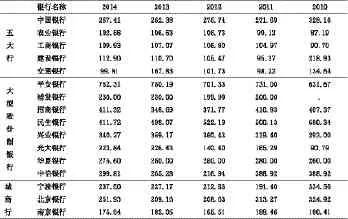

2.货币薪酬参差不齐,整体波动趋势稳定。通常以薪酬排名前三名的平均数来衡量高管薪酬,根据表1,从货币薪酬的差距来看,我国上市银行高管薪酬参差不齐,不同银行间的高管薪酬差距很大。如五年中的最高薪酬752.31万元为2014年的平安银行,最低薪酬87.19万元为2010年的农业银行,差距高达9倍。从不同类别上市银行的货币薪酬水平看,大型股份制商业银行的薪酬水平最高,城市商业银行次之,而国有五大行最低。另外,从货币薪酬变化的整体趋势来看,除2011年有几家银行高管薪酬出现较大下滑,其余年份高管薪酬没有固定的变化趋势和较大的波动幅度,这可能与我国自2009年出台多项政策遏制银行高管薪酬过快增长有关。

表12010~2014年我国上市银行高管平均薪酬(单位:万元)

3.银行间绩效差异大,且与高管薪酬关系微弱。一般来说,学者们普遍选用总资产收益率(ROA)作为衡量银行绩效的重要指标,故本文也选择ROA作为银行绩效的衡量指标。

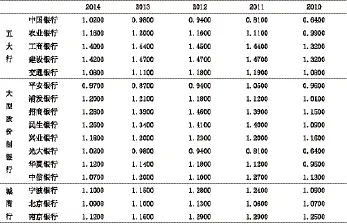

表2 2011~2014年我国上市银行的总资产收益率ROA(%)

表2可以看出,五年16家上市银行的绩效最高值1.47%来自建设银行,最低值0.64%来自中国银行和光大银行,银行间绩效存在较大差距。首先通过极值分析,可以发现每年ROA的最高值均来自国有五大行,且国有五大行整体表现更优。而每年ROA的最低值几乎均来自大型股份制银行,甚至有3年的最低值都来自于薪酬水平极高的平安银行,城商行的绩效表现较为平稳。另外,根据均值分析计算出国有五大行五年内的绩效均值为0.0119,大型股份制银行的绩效均值为0.0101,而城商行的绩效均值为0.0116。故通过对三类银行绩效的综合分析可以认为国有五大行绩效表现最优,城商行次之,而大型股份制银行表现最差。

为了简单得出高管薪酬与银行绩效的关系,本文按不同薪酬水平和高管是否持股分类比较银行绩效的差别(详见表3和表4)。

表3 不同货币薪酬水平下高管薪酬与银行绩效的关系

表4高管是否持股与银行绩效的关系

表3将高管货币薪酬平均分为5类,分别对应不同的绩效水平。可以看出,当高管货币薪酬水平处于中间位置时银行的平均绩效最高,而薪酬水平最高时对应的银行平均绩效最低。随着高管薪酬水平的不断提高,银行绩效水平呈不确定性变化,故目前不能判断高管货币薪酬与银行绩效有明确的关系。考虑到银行高管持股水平普遍较低,故表4根据高管是否持股对应不同绩效水平进行关系研究。可以看出,高管是否持股对于银行绩效的影响差别不大,高管持股的银行其平均绩效略高于高管不持股的银行,但这其中也有持股银行样本量较少的因素。因此,可以初步判定高管持股对于银行绩效有正向影响。

根据以上的描述性分析,很难得出上市银行高管薪酬与银行绩效的明确关系,需要通过构建模型进行进一步深入研究。

(三)变量定义与模型构建。本文在借鉴相关研究的基础之上,构建了高管薪酬与银行绩效方面的变量,具体解释如下表:

表5变量定义表

本文选取企业绩效为被解释变量,高管薪酬为解释变量,并加入银行风险性、流动性和规模等变量作为控制变量。为此,构建模型如下:

其中,ROAit代表第i个银行第t年的绩效,β0是截距项,β是系数,PAYit和SHAREit是表征银行高管薪酬的变量,BBit、NPLit、CARit、LSit、SIZEit为可能影响银行绩效的控制变量,μ为随机变量。

为了克服简单混合数据横截面回归模型所固有的样本自相关问题,本文使用平衡面板数据来估计高管薪酬与企业绩效的关系。在估计模型之前,为了避免模型设定的偏差,提高参数估计的有效性,我们使用斜方差分析检验来判别模型是符合混合面板数据模型、变截距面板数据模型还是符合变系数模型,以选定合适的模型形式。经过F检验,我们选取变截距模型进行实证研究。接着利用Hansman模型设定检验来判别模型是固定效应模型还是随机效应模型,从而选用相应的估计方法,通过检验,本文的模型均选用固定效应模型。

(四)模型回归结果。考虑到不同类型银行的特性,为了更深入的探究高管薪酬对银行绩效的影响,本文不仅对16家上市银行整体进行了模型分析,还对三种类型的上市银行分别进行了模型分析,模型回归结果如下表所示:

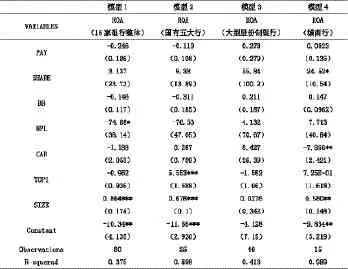

表6 多元线性回归分析结果

模型1~4分别以16家上市银行整体、国有五大行、大型股份制银行和城商行作为研究对象进行分析,以充分反映高管薪酬对银行绩效的影响关系。

首先看高管货币薪酬(PAY)与银行绩效(ROA)的关系,模型1~4结果显示:无论对于16家上市银行整体还是三类银行而言,高管货币薪酬与绩效均不存在显著相关性,这从整体上说明我国上市银行高管薪酬的多少对于企业绩效影响很小。进一步就其微弱的影响关系深入分析,模型1结果显示16家银行整体的高管货币薪酬与企业绩效系数为负,这说明银行给高管的货币薪酬越高,其绩效反而越差,这不符合常理,故需进行分类研究。模型2、3、4的结果反映出是国有五大行造成整体的反常结果,而大型股份制商业银行及城商行的高管薪酬都与企业绩效呈正相关。究其原因,这可能源于国有五大行现有的管理体系中行政色彩比较浓重,高管主要由政府而不是股东任命的原因。这些高管本身还兼任一些国家行政职位,对他们来说政治激励比薪酬激励更具有吸引力。

再看高管持股比例(SHARE)与银行绩效(ROA)的关系,除模型4结果显示城商行的高管持股比例与银行绩效在0.1的显著水平呈现正相关以外,模型1、2、3结果显示16家上市银行整体与其他两类银行的高管持股比例与银行绩效间均不存在显著关系。由此说明,对于我国16家上市银行整体而言,高管持股的多少对于企业绩效影响很小。但三类银行中的城市商业银行采取的高管股权激励计划却发挥了很好的效果,高管持有的股权每提高1个单位就能带来企业绩效24.52的单位的显著提高。这可能与城商行已全部采取持续成熟的股权激励政策有关,且该政策的激励效果开始显现。

另外,就上市银行绩效的其他影响因素来看,不良贷款率、第一股东持股比例和银行总规模均对银行绩效产生不同显著性影响,但银行总规模显著性最强,这说明现阶段对我国上市银行绩效影响最大因素的是银行总规模。

四、研究结论与建议

研究发现,我国上市银行高管薪酬激励主要以短期货币激励为主,缺少股权等长期激励。同时,不同类银行间薪酬水平参差不齐,但整体波动不大。在高管货币薪酬激励制度上,国有五大行的高管薪酬激励制度基本无效,大型股份制银行和城商行的高管薪酬虽对银行绩效可以产生正的影响,但作用不显著。在股权激励计划上,三类银行中只有城商行在研究期内全部实施到位且股权激励计划产生了显著的正向效果,国有五大行和大型股份制银行均未能建立有效的股权激励计划。

本文建议:一是要加强高管薪酬与银行绩效的相关性,充分发挥薪酬激励的正向作用,建立与银行绩效挂钩的高管薪酬激励制度;二是要优化高管薪酬结构,在薪酬结构上增加及扩大长期薪酬激励的比例,将高管薪酬与银行长期发展更好的结合起来,减少高管短期行为;三是要完善银行的公司治理结构,银行应逐步由行政式管理向市场化管理的方向迈进,才能更好地发挥高管薪酬激励作用。

[1]扈文秀,穆庆榜.金融高管薪酬与公司绩效关系实证研究[J].管理评论,2011,10:118-124.

[2]宋清华,曲良波.高管薪酬、风险承担与银行绩效:中国的经验证据[J].国际金融研究,2011,12:69-79.

[3]宋增基,夏铭.行长薪酬、薪酬差距与银行绩效[J].财经研究,2011,10:135-144.

[4]杨大光,朱贵云,武治国.我国上市银行高管薪酬和经营绩效相关性研究[J].金融论坛,2008,08:9-13.

[5]宋增基,卢溢洪,杨柳.银行高管薪酬与绩效关系的实证研究[J].重庆大学学报(社会科学版),2009,04:59-64.

[6]苟开红.我国股份制商业银行薪酬构成及长期激励研究[J].国际金融研究,2004,11:17-21.

[7]徐勇.商业银行高管薪酬业绩敏感度的实证研究[J].金融发展研究,2009,04:20-24.

[8]刘星河,陈旋.上市商业银行高管薪酬影响因素的实证研究——基于14家上市商业银行2002年至2009年面板数据[J].财会通讯,2011,24:77-79.

[9]Jensen,M.,and Meckling,W.H.,1976.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,(3):305-360.

[10]Barro.J.,andBarro,R.,1990.PayPerformanceand Turnover of Bank CEOs[J].Journal of Labor Economics,8:448-481.

[11]Houston,James C.1995.CEO Compensation and Bank Risk:Is Compensation in Banking Structured to Promote Risk Taking.Journal of Monetary Economics,36:405-431.

[12]John K,Qian Y.2003.Incentive Feature in CEO Compensation in the Banking Industry.Economic Policy Review,9:109-121.

(作者单位:宁波银行南京分行)

猜你喜欢

现代经济信息(2020年34期)2020-06-08 06:02:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

消费导刊(2018年8期)2018-05-25 13:19:58

甘肃农业(2017年3期)2017-04-22 08:24:18

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00