经济不确定性与我国宏观经济波动

——基于实际经济周期模型的分析

2016-08-05 00:59马轶群

中南财经政法大学学报 2016年4期

关键词:经济波动

马轶群

(山西财经大学 经济学院,山西 太原 030006)

经济不确定性与我国宏观经济波动

——基于实际经济周期模型的分析

马轶群

(山西财经大学 经济学院,山西 太原 030006)

摘要:经济不确定性是我国宏观经济波动的重要原因,本文通过构建一个考虑消费习惯形成的实际经济周期理论模型,探讨了经济不确定性、技术进步和劳动供给对我国宏观经济波动影响的内在机理及影响程度。研究结果表明:一方面,经济不确定性、技术进步和劳动供给冲击可以解释中国经济波动的大部分,其中,经济不确定性冲击的贡献最大;另一方面,经济不确定性、技术进步和劳动供给冲击均具有长期性,其中,经济不确定性对宏观经济变量以负向冲击为主,而技术进步和劳动供给的冲击与此相反。此外,消费习惯形成仅在短期内可以弱化外生变量的冲击,从长期来看,消费习惯形成对宏观经济波动没有影响。

关键词:实际经济周期;经济不确定性;消费习惯;经济波动;消费习惯形成率

一、引言

近年来,我国经济增长出现下行趋势,GDP增长率已从2010年的10.4%下降至2015年的6.9%。经济下滑固然有结构调整的因素[1],但在经济波动过程中,经济不确定性一直被视为经济下滑的重要原因,Stock和 Watson指出经济不确定性冲击是导致产出和就业下降的主要原因,2007~2009年美国经济衰退正是不确定性冲击的后果[2]。Albagli认为经济下滑的一个最突出的特征就是经济不确定性的普遍蔓延[3]。事实上早在20世纪初,西方经济学者就开始强调经济不确定性对经济活动的影响,美国次贷危机爆发后,不确定性成为宏观经济学关注的热点。Bloom使用简化的VAR模型,分析了经济不确定性对美国工业产出的冲击[4]。Swallow 和Cespedes的研究表明,经济不确定性水平的突然变化已成为驱动美国商业周期的一个重要原因[5]。与此同时,国内也出现许多有关经济不确定性冲击我国经济的研究。在消费和储蓄领域,罗楚亮利用中国社会科学院城镇住户调查数据分析了不确定性等因素对城镇居民消费行为的影响,研究结果表明经济的不确定性因素对城镇居民消费水平具有显著的负效应[6]。沈坤荣和谢勇使用中国综合社会调查数据,估计了经济不确定性对城镇居民储蓄率的影响,他们发现经济不确定性与城镇居民储蓄率显著正相关,参加养老保险和医疗保险则可以显著降低城镇居民的储蓄率[7]。在投资领域,魏锋和孔煜以我国制造业上市公司为研究对象,运用两阶段最小二乘法和临界估计方法,全面研究了经济不确定性和上市公司投资行为的关系[8]。郭建强和张建波在考虑现有上市公司特点和证券市场及其他经济环境特点的基础上,对经济不确定性和融资约束与中国制造业企业投资的关系进行了检验,发现内部现金流和不确定性对企业投资有明显影响,且两种因素对投资的影响具有相互加强的作用[9]。纵观现有文献可以发现,与国外相比,国内研究更倾向于研究经济不确定性对消费、投资等某些具体领域的影响,而鲜有宏观经济波动层面的考虑,特别是,在我国经济下行阶段,国内尚缺乏经济不确定性视角的解释。那么,经济不确定性对我国经济下行有何影响?对该问题的回答不仅有利于进一步认识当前我国经济现状,更可以通过分析经济不确定性与我国宏观经济的关系,为经济决策提供较有价值的参考。

研究我国经济波动的一个重要分析工具是实际经济周期(RBC)理论,黄赜琳构建了用于研究中国经济波动的可分劳动RBC模型,分析了技术进步对中国劳动市场波动的影响[10]。马轶群和李晓春使用RBC模型探讨了技术进步等变量对我国劳动力转移波动性的作用[11]。耿强等将产能利用率作为厂商最优选择的内生变量加入RBC模型,分析了随机冲击对经济主要变量的影响,发现RBC模型可以较好解释中国经济的实际波动[12]。RBC理论与传统的从需求方面分析经济波动的方法不同,其使用主流宏观经济学的分析手段,严格地在微观层面刻画家庭、厂商等主体的经济决策行为,从而建立各经济主体的内在逻辑关系,并利用动态优化的方法实现一般均衡。一系列研究表明,RBC模型能较好地解释我国经济波动。因此,本文将根据实际经济周期理论,在RBC模型框架中探讨经济不确定性对我国宏观经济波动影响的内在机理,并使用MATLAB软件实证检验经济不确定性等变量对我国宏观经济的冲击。

二、我国宏观经济波动的特征事实

实际经济周期理论对经济波动的经验性描述被称为特征事实[13]。本文将使用HP滤波算子对数据进行处理,得出我国实际经济的特征事实,并将RBC模型得到的模拟经济情况与实际经济特征事实进行比较,进而体现RBC模型的模拟效果。为此,首先分析实际经济波动的特征事实。

(一)数据处理

根据研究需要,本文处理的是1986~2014年的年度数据,数据来自于《新中国六十年统计资料汇编》以及历年《中国统计年鉴》。为了剔除通货膨胀的影响,利用各年居民消费价格指数换算为以1986年为基期的不变价数据。其中,用国内生产总值(GDP)的波动衡量经济周期波动。对于资本存量数据,使用永续盘存法估计[14],同时,参考赵志耘和杨朝峰的方法计算基期资本存量[15],即K0=I0/(ω+δ),其中,K0和I0分别为基期资本存量和投资额,ω是样本期投资的年度平均增长率,经计算为14.2%,δ是资本年度折旧率,设为0.1。在永续盘存法中,价格指数一般选择固定资产投资价格指数,但官方并没有公布1991年之前的固定资产投资价格指数,这里使用居民消费价格指数对以前年度价格指数进行替代。对于劳动投入数据,通常使用各年末的就业人数作为衡量指标,但是对各年劳动数据分析后发现,就业人数在1990年有非常大的波动,孙永君认为这种突增是我国就业统计口径变化,或者是人口普查将以往年度漏掉的就业人数包括进来引起的[16]。如果是官方统计口径变化的原因,那么,样本期内就业数据的精度就会受到影响。为此,采用徐高的方法调整就业数据[17](P34—35)。1990年的就业人数在原统计口径下为56740万人,而新统计口径的就业人数为64749万人,新旧之比约为1.14,假设1990年以前年度的就业数据在不同口径下的比值均为1.14,那么,可以将调整系数设定为1.14,调整系数乘以1986~1990年的各年就业人数,即可得到新口径的就业数据。

对于经济不确定性的度量,本文借鉴王义中和宋敏的做法[18],运用广义自回归条件方差模型GARCH(1,1)计算出经济不确定性的代理变量(Uncerta)。标准的GARCH(1,1)模型为:

yt=xtδ+μt

(二)特征事实

图1反映了消费、投资和调整前后就业的波动趋势。首先,消费波动呈现出高度的顺周期性,消费波动与产出波动的相关系数为0.901。1994年之前消费波动与产出波动几乎同步,之后消费波动幅度略低于产出波动,这样的波动特征持续到考察期结束。其次,投资波动也呈现出较强的顺周期性,投资波动与产出波动的相关系数为0.930,与消费波动不同的是,投资波动幅度一直大于产出波动,特别是1994年之前,投资波动对产出波动的拉动明显,经济软着陆之后,投资波动幅度开始下降,但仍显示出对经济的拉动效应,这反映了我国一直以来投资拉动经济增长、消费刺激经济动力不足的特征。再次,未调整的就业波动为较弱的逆周期波动,与产出波动的相关系数为 -0.326,而经调整的就业波动显示出顺周期性,与产出波动的相关系数为0.141,一般来说,产出和就业的关系可以用奥肯定律来描述,即产出增加3%,失业率下降约1%,这意味着产出和就业应具有较强的正向同步波动性,但经过调整的就业仅显示出较弱的同步波动性,而未经调整的就业呈现出逆向波动。对此,蔡昉等认为,反周期的宏观经济政策对解决自然失业无能为力,而且反周期宏观经济政策所引导的投资方向往往是就业密集度较低的行业,进而导致反周期措施拉动就业的能力大为降低[19]。总体而言,经过HP滤波得到的周期波动的特征事实与我国的经济特征相吻合。

图1 经济周期波动特征事实

三、模型的构建与校准

(一)模型的构建

在基本的RBC模型中,技术进步是经济波动的主要来源,随着RBC理论的不断发展,其他冲击也被陆续引入模型中。为了突出重点,本文将经济不确定性、技术进步及劳动供给作为经济波动来源,分析其对经济波动的综合影响。因养老保险制度、社会保障制度和居民各项保险事业仍不完善,根植于传统文化习俗和制度安排的消费习惯短期内较难改变,我国居民具有消费习惯形成的特点[20]。为了在RBC模型中更加精准地刻画微观家庭决策行为,增强RBC模型在我国的解释力,体现消费习惯形成对我国宏观经济的影响,有必要将我国居民消费习惯形成的特点引入RBC模型中。假设经济中典型的微观家庭通过跨期决策以使其期望效用最大化:

(1)

其中,TCt=Ct-aCt-1,Ct是第t期家庭的消费水平,a为消费习惯形成参数,一般在0到1之间,Nt是第t期的劳动投入,被正定化为1,且0≤Nt≤1,常数β为主观贴现因子,且0<β<1,St为第t期的经济不确定性,已有研究均显示不确定性对我国消费具有显著负效应,本文效用函数的设置体现了经济不确定性对消费的负效应。对于效用函数具体形式的选择,这里采用不可分劳动效用函数(indivisible labor),同时参考Smets和 Wouters的做法[21],加入劳动供给冲击Lt,θ为大于零的系数,代表劳动供给对效用的贡献度,效用函数为:

(2)

(3)

技术进步、经济不确定性和劳动供给是模型的三个外生冲击变量,演进方程分别为:

(4)

(5)

(6)

(二)模型的求解

模型要在满足式(2)~(6)条件下对函数(1)求得最优解,拉格朗日表达式为:

规划问题的一阶条件有两个:

(7)

(8)

两式左边表示放弃消费量带来的效用损失,为消费的边际效用,式(7)表示消费的边际效用应该等于劳动的边际效用,式(8)表明当期消费和未来消费的替代关系,其中,R为资本实际收益率:

(9)

(10)

kt=kt-1+δ(it-st-kt-1)

(11)

(12)

yt=ρkt-1+(1-ρ)nt+zt

(13)

(14)

0=Et[act-ct+1-act-1-(1-a)st+(1-a)rt+1]

(15)

(16)

(17)

(18)

对数线性化之后共有9个方程(10)~(18)和9个变量,其中,kt为内生状态变量,zt、st和lt为外生状态变量,其他控制变量有ct、yt、nt、rt、it。

(三)参数的校准

表1 部分校准参数值表

表2 模型参数的贝叶斯估计结果

四、实证结果分析

使用以上校准的参数,通过MATLAB软件计算可得经济不确定性冲击、技术进步冲击和劳动供给冲击的动态效应。

(一)模拟经济与实际经济特征比较

表3给出的标准差及相关系数是经过HP滤波消除变量趋势得到的,将模拟经济与实际经济的标准差进行比较可以反映模型对实际经济的拟合程度,即表3中的Kydland-Prescott比率。可以看出,模拟经济解释了88.14%的实际产出波动,这说明本文选取的经济不确定性等三个冲击源能够解释中国实际经济波动的大部分。模拟经济中消费的标准差略高于实际经济,而就业的标准差显著高于实际经济,这与魏巍贤等的研究结果一致。一般认为实际经济周期模型放大了消费和就业等变量的周期波动性,魏巍贤等认为在模拟受冲击后的经济变量时,为了满足稳态均值为零的假定,就会造成模拟经济与实际经济变量特征的差异,但通过比较两者特征的差异,在一定程度上可以反映出冲击对经济变量的影响[25]。模拟经济的资本标准差低于实际经济,Kydland-Prescott比率仅为0.7450,要低于产出、消费和就业的Kydland-Prescott比率。Cogley 和 Nason已证明资本积累的跨期替代传导机制较为微弱[26],这意味着模拟经济资本周期波动的解释力较低与传导机制有关。总体而言,模拟经济较好地拟合了实际经济,但模拟经济的外生冲击放大了消费和就业的波动,抹平了资本的波动。周期波动效果可以通过各变量与产出的相关系数反映,模拟经济各变量与产出的相关系数均为正值,说明各变量均为顺周期波动,这与实际经济的特征事实相符。模拟经济中消费的相关系数弱于实际经济,就业及资本的相关系数强于实际经济,这是因为在RBC模型中,产出的变化由就业与资本共同直接决定,就业和资本的变化往往能显著地影响产出。

表3 模拟经济与实际经济的特征比较

(二)脉冲响应函数模拟结果分析

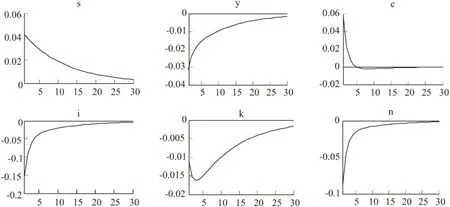

一是经济不确定性对经济变量的动态冲击(见图2)。经济不确定性冲击是持续下降的过程,在考察期内为正,且具有长期性。首先,看产出对经济不确定性冲击的动态响应过程。面对经济不确定性的正向冲击,产出在期初就实现最小值,然后缓慢上升,直到考察期结束仍为负值,这与Baker 和Bloom的结论较为一致[27],即不确定性与国内生产总值增长率之间的反向关系是显著的,这种反向关系在不同阶段和不同国家都是非常稳定的。其次,消费对经济不确定性的冲击在期初有较大的正向响应,然后快速下降,在第5期左右降为负值之后开始缓慢上升。总体而言,经济不确定性对消费的冲击短期内为正,中长期为负,短期内正向响应可能是因为消费习惯形成的影响,经济不确定性的突然扰动让家庭在短期内较难改变消费习惯,沿用已有的消费习惯,使家庭在经济下滑时仍维持原有消费规模,而中长期的负向响应与现有研究较为一致,面临经济的下滑,家庭调整了跨期决策。对此,Carroll 和Samwick认为宏观经济中未预期的经济不确定性增加,可能导致预防性储蓄增加,因而抑制消费支出[28]。同时,消费与产出的响应轨迹具有对称性,这与经济不确定性影响宏观经济的内部机理有关,不确定性正是通过对消费和投资的改变影响产出。再次,经济不确定性冲击对投资的影响在期初为最小值,虽然上升速度较快,但也仅到考察期结束,投资的负向响应才接近零值。Dixit和Pindyck研究发现,当受到较大的经济不确定性冲击时,企业投资行为变得更为谨慎,从而减

图2 经济不确定性对各变量的动态冲击

少投资[29](P137—142)。这与本文的实证结果相一致,投资与消费的变动轨迹呈现出对称状态,但与消费相比,经济不确定性对投资的影响更为显著,所以产出与投资的变化趋势较为接近。资本存量对经济不确定性冲击的响应先降后升,在第2期就实现最小值,之后快速上升,但到考察期结束仍为负值,这反映了期初投资的减少带动资本存量不断下降。最后,就业对经济不确定性的响应是负向并持续上升的过程,在考察期结束接近零值,这反映了经济不确定性对就业产生抑制作用。无论在响应轨迹上,还是在响应程度上,就业与投资的响应极为接近,对此的解释是,在规模收益不变的生产函数下,产出的改变要求劳动和资本要素的投入同时改变。同时也应注意到就业与消费的响应轨迹相反,在RBC模型中,劳动供给由家庭决定,劳动供给均能被企业吸收,也就意味着不存在非自愿失业,这样的设定使得家庭的跨期决策成为经济中各变量发生变化的根本原因,影响机理可以认为是经济不确定性改变了家庭的跨期替代,劳动供给的增加提高了家庭效用,进而减少家庭的消费。

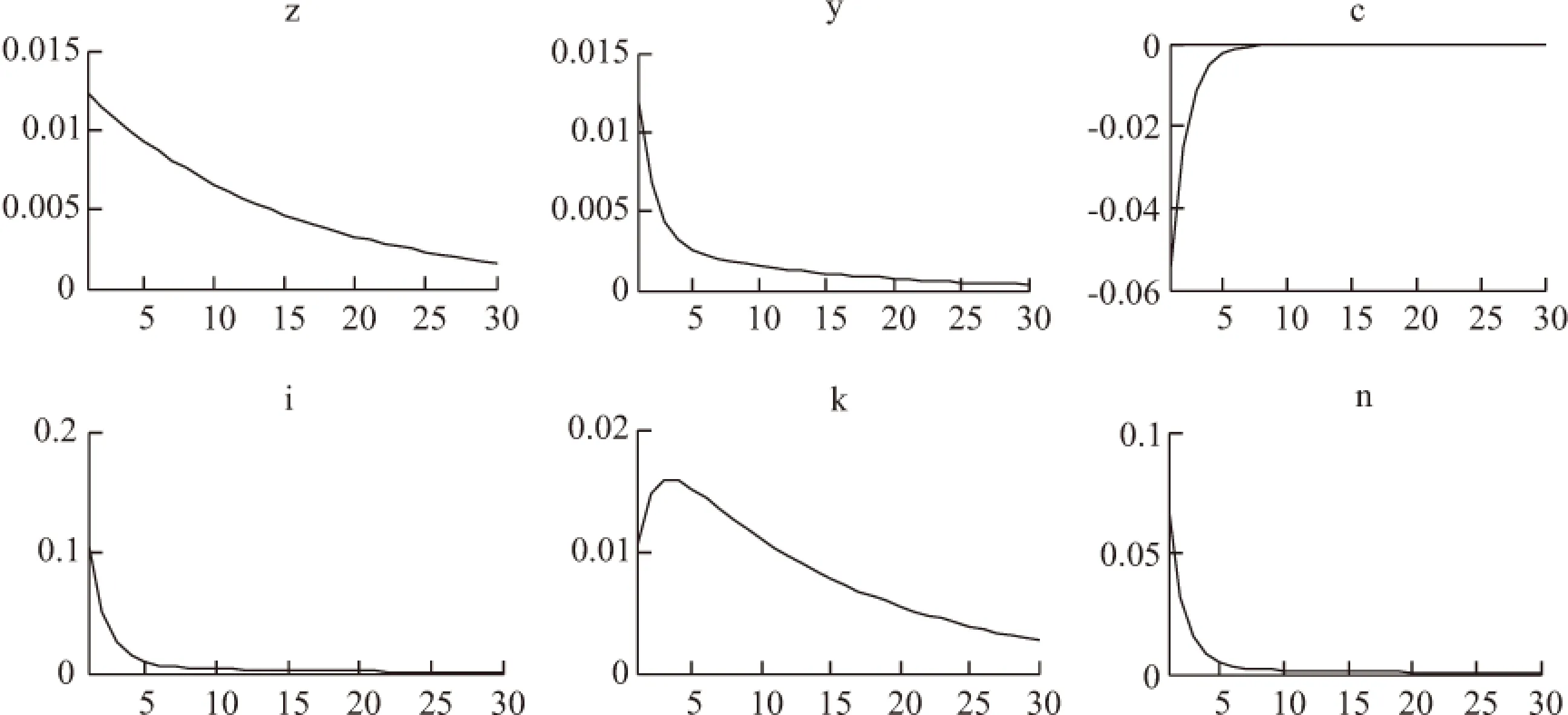

二是技术进步对宏观经济变量的动态冲击(见图3)。从模拟经济看,技术进步的冲击与经济不确定性冲击较为相似,具有长期性,从期初最大值持续下降,在期末仍为正值。技术进步对产出的冲击从期初的最大值持续下降到期末,技术进步对产出的正向影响得到大多数研究的支持[30]。消费对技术进步冲击的响应在短期是负向的,在期初响应就实现了最小值,而后快速上升,在第6期左右就达到零值,并且停止响应,说明技术进步的扰动可以在短期内快速抑制消费增长,这是因为技术进步带动新旧产品的更替,家庭消费对产品更新有个适应性调整的过程。技术进步对投资的期初影响较大,响应在0.1左右,但响应在短期内快速下降,在第10期左右,接近零值并持续到期末。可见,技术进步短期内能快速拉动投资,但中长期几乎无影响,当企业意识到技术进步在行业内发生时,会追加投资以获得竞争优势,一旦通过技术进步获得较高收益,企业增加投资的动力就可能下降。资本存量对技术进步冲击的响应轨迹是先升后降,期初从0.01附近快速上升,在第4期左右升至最大值,然后开始平缓下降,考察期结束仍为正值。资本存量的波动程度显著小于投资波动程度,这主要是因为投资的波动受到折旧与经济不确定性的分解。技术进步对就业在短期内有较大的正向影响,在第10期左右下降至零值附近,一直持续到结束。因为技术进步让消费下降,家庭为了使自己的期望效用最大,在考虑跨期替代时,会增加工作的时间,以实现效用的增加。Carnoy从多个层面研究了技术进步对就业的影响,得出的结论是尽管在微观层面上技术进步会减少就业,但这种减少也常常被产出增长所导致的就业增加所抵消,因此,在国家层面上,有更多的证据表明技术进步会增加就业[31]。

图3 技术进步对各变量的动态冲击

三是劳动供给对宏观经济变量的动态冲击(见图4)。劳动供给冲击在考察期内持续下降,一直保持到考察期结束。劳动供给对产出在期初有个正向冲击,产出的响应由最大值快速下降,从第5期开始缓慢下降,一直到结束,劳动供给对产出的冲击始终为正值。这与现有认识是一致的,作为关键的生产要素之一,劳动总量的增加必然会带来产出的增加。劳动供给对消费在短期内存在负向冲击,快速上升之后,在第10期左右接近零值,并持续到结束。劳动供给对投资和资本存量的影响始终为正,而对就业的冲击以负向为主。出现以上轨迹,主要是因为劳动供给冲击越大,微观家庭获得的效用越低,为了增加效用,家庭会减少就业供给,而企业为了维持产出必然会增加投资,因此,劳动供给对投资和资本存量为正向冲击。

图4 劳动供给对各变量的动态冲击

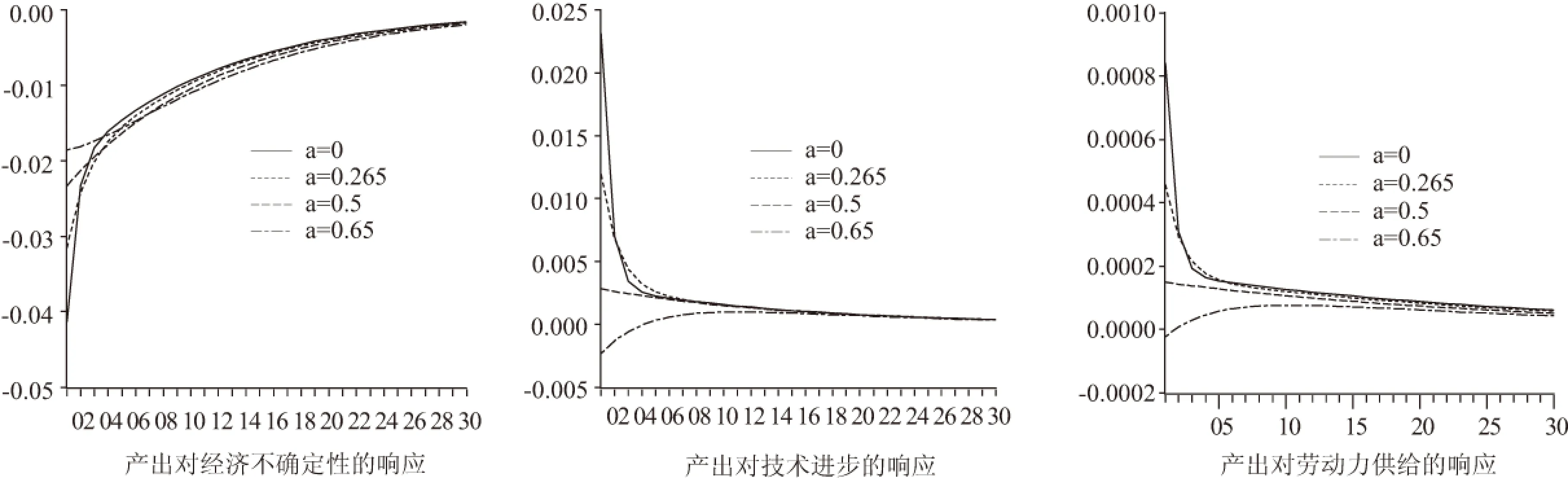

(三)消费习惯形成参数敏感性分析

本文在进行数值模拟时使用的消费习惯形成参数为固定值,即a=0.265,事实上消费习惯形成参数并非固定不变的,一方面,在我国不同时期,消费习惯形成参数不同[24],另一方面,不同国家的消费习惯形成参数也是不同的,Christiano 和Eichenbaum认为美国的消费习惯形成参数为0.65[32]。因此,为了比较不同消费习惯形成参数对产出波动的影响,本文选取了4个代表性参数进行敏感性分析,其中,a=0表示不存在消费习惯形成,本期消费与上期消费不相关,a=0.265是前文数值模拟中的消费习惯形成参数,较为接近我国真实数据,a=0.5为分界值,a=0.65表示前期消费对本期消费有高度影响。由图5可知,当不存在消费习惯形成时,产出对三种冲击的期初响应值均大于存在消费习惯形成的情况,且随着消费习惯形成参数的增加而下降,长期来看消费习惯形成的变化不影响产出的响应轨迹,说明消费习惯形成仅在期初可以弱化外生变量的冲击,特别是,当消费习惯形成参数上升至0.5时,产出对三种冲击的响应轨迹接近直线,说明0.5的分界值几乎平滑了产出对所有冲击的响应。消费习惯形成参数超过0.5时,除了对经济不确定性的响应外,产出对技术进步和劳动供给的响应轨迹在期初均发生逆转,由快速下降变为缓慢上升,但长期趋势仍保持不变,可见消费习惯形成对宏观经济的影响不具有长期性。因此,如果决策者仅追求短期目标,改变消费习惯将是较为有效的选择。

图5 消费习惯形成参数敏感性分析

(四)宏观经济变量波动方差分解

本文对宏观经济变量变化进行了方差分解,以分析经济不确定性等三种冲击的贡献率(见表4)。由表4可知,对产出波动影响最大的变量为经济不确定性,贡献了波动的93.5%;其次为技术进步,其对产出波动的贡献为6.48%,不确定性和技术进步两者贡献合计超过99%;而劳动供给对产出波动的贡献仅为0.02%,说明在经济增长的波动中,经济不确定性影响最大,技术进步次之,最弱为劳动供给。经济不确定性对产出有负向影响,那么,三种冲击的共同结果即为产出下降,Bloom 等认为美国经济在2007~2009年间衰退的关键因素是不确定性的普遍蔓延[33],这与本文的研究结果较为接近。对消费波动的影响,经济不确定性冲击的贡献大幅下降为49.38%,并且低于技术进步冲击的影响;技术进步冲击的贡献超过50%,达到50.56%;与产出类似,劳动供给冲击的贡献仅有略微的上升,为0.06%。因为技术进步和劳动供给对消费以负向冲击为主,经济不确定性也仅是在前期对消费有正向影响,总体上消费受三种冲击的影响是下降的。在资本存量的变化中,经济不确定性的扰动进一步下降至46.44%,技术进步冲击的贡献上升为53.44%,劳动供给的贡献也上升至0.12%。因为技术进步与劳动供给对资本存量的正向冲击强于经济不确定性对资本存量产生的负效应,所以在三种冲击的影响下,资本存量总体呈上升趋势。就业的变化受经济不确定性的影响为67.12%,技术进步的贡献下降至32.83%,劳动供给的贡献降为0.05%。因为经济不确定性和劳动供给冲击以抑制就业为主,而技术进步的正向作用有限,所以就业总体呈下降趋势。相比而言,经济不确定性对产出波动的影响强于对消费、资本与就业的影响,这是因为经济不确定性影响产出的途径是通过改变家庭跨期决策以及企业投资来实现,通过微观部门的积累实现宏观经济的放大,方差分解结果符合模型设定机理。

表4 主要宏观经济变量的方差分解

五、结论

本文构建了一个考虑消费习惯形成的RBC模型,考察了经济不确定性对我国宏观经济波动的影响,得出以下主要结论:第一,将消费习惯形成纳入RBC模型后,经济不确定性、技术进步和劳动供给冲击可以解释中国经济波动的88.14%,其中,经济不确定性冲击的贡献高达93.5%;第二,模拟结果表明,经济不确定性、技术进步和劳动供给冲击对经济的影响均有长期性,其中,经济不确定性对产出、投资和就业具有长期负向冲击,对消费有短期正向冲击和长期负向冲击;技术进步和劳动供给对产出、消费、投资和就业的冲击与已有研究较为一致,且与经济不确定性的冲击方向相反。消费习惯形成仅在期初可以弱化外生变量的冲击,从长期来看,消费习惯形成对宏观经济的响应轨迹不具有影响;第三,在对各宏观经济变量波动的贡献中,经济不确定性对产出发挥了核心作用,对就业的波动发挥了主要作用,而对消费和资本的变化有重要影响,但要弱于技术进步的影响,相比而言,劳动供给对宏观经济变量波动的贡献要显著弱于经济不确定性和技术进步。实际经济周期理论认为,经济波动是市场微观主体对外生冲击的最优调整。以上分析说明,我国经济经过多年的高速增长之后,从2011年左右开始出现下滑趋势,这种趋势是微观主体对经济不确定性等外在冲击的自身调整,消费习惯形成虽然能够弱化外生冲击的影响,但也仅是短期效果。那么,通过增强宏观经济政策的可预见性,减少不确定性的产生,通过完善国内的社会保障体系,弱化经济不确定性对微观主体的影响,将是应对经济下行的重要手段。此外,技术进步能够对经济产出等变量产生正向作用,那么,加快推动技术进步的步伐,也是阻止经济下滑的重要选择。

参考文献:

[1] 闫坤,于树一.中国经济结构调整取得阶段性成果[N].经济参考报,2014-11-6(8).

[2] Stock,J.H.,Watson,M.W.Disentangling the Channels of the 2007—2009 Recession[Z].NBER Working Paper No.18094,2012.

[3] Albagli,E.Amplification of Uncertainty in Illiquid Markets[Z].http://www.igier.unibocconi.it/files/Amplification_of_Uncertainty[1].pdf,2013-09-12.

[4] Bloom,N.The Impact of Uncertainty Shocks[J].Econometrica,2009,77(3):623—685.

[5] Swallow,Y.C.,Cespedes,L.F.The Impact of Uncertainty Shocks in Emerging Economies[J].Journal of International Economics,2013,90(2):316—325.

[6] 罗楚亮.经济转轨、不确定性与城镇居民消费行为[J].经济研究,2004,(4):100—106.

[7] 沈坤荣,谢勇.不确定性与中国城镇居民储蓄率的实证研究[J].金融研究,2012,(3):1—12.

[8] 魏锋,孔煜.融资约束、不确定性与公司投资行为[J].中国软科学,2005,(3):43—49.

[9] 郭建强,张建波.不确定性、融资约束与企业投资新特点[J].当代财经,2009,(2):55—60.

[10] 黄赜琳.技术冲击和劳动供给对经济波动的影响分析——基于可分劳动RBC模型的实证检验[J].财经研究,2006,(6):98—109.

[11] 马轶群,李晓春.我国劳动力转移的波动性研究[J].中国人口科学,2011,(5):49—56.

[12] 耿强,江飞涛,傅坦.政策性补贴、产能过剩与中国的经济波动——引入产能利用率RBC模型的实证检验[J].中国工业经济,2011,(5):27—36.

[13] King,R.G.,Rebelo,S.T.Resuscitating Real Business Cycles[Z].NBER Working Paper,2000.

[14] Goldsmith,R.W.A Perpetual Inventory of National Wealth,Studies in Income and Wealth[Z].NBER Working Paper,1951.

[15] 赵志耘,杨朝峰.中国全要素生产率的测算与解释:1979—2009年[J].财经问题研究,2011,(9):3—12.

[16] 孙永君.技术进步对我国产出失业关系的影响分析[J].经济理论与经济管理,2011,(8):33—41.

[17] 徐高.基于动态随机一般均衡模型的中国经济波动数量分析[D].北京:北京大学,2008.

[18] 王义中,宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究,2014,(2):4—17.

[19] 蔡昉,都阳,高文书.就业弹性、自然失业和宏观经济政策——为什么经济增长没有带来显性就业?[J].经济研究,2004,(9):18—25.

[20] 孙宁华,周扬.消费习惯形成、货币政策与中国经济波动——MIU模型与校准分析[J]南开经济研究,2013,(2):60—76.

[21] Smets,F.,Wouters,R.An Estimated Dynamic Stochastic General Equilibrium Model of the Euro Area[J].Journal of the European Economic Association,2003,1(5):1123—1175.

[22] 刘康兵,申朴,Elmer,S.融资约束、不确定性与公司投资:基于制造业上市公司面板数据的证据[J].南开经济研究,2011,(4):86—97.

[23] 陈师,赵磊.中国的实际经济周期与投资专有技术变迁[J].管理世界,2009,(4):5—16.

[24] 杭斌.城镇居民的平均消费倾向为何持续下降——基于消费习惯形成的实证分析[J].数量经济技术经济研究,2010,(6):126—138.

[25] 魏巍贤,高中元,彭翔宇.能源冲击与中国经济波动——基于动态随机一般均衡模型的分析[J].金融研究,2012,(1):51—64.

[26] Cogley,N.Output Dynamics in Real-Business-Cycle Models[J].The American Economic Review,1995,85(3):492—511.

[27] Baker,S.,Bloom,N.Does Uncertainty Reduce Growth?Using Disasters as a Natural Experiment[Z].http://www.stanford.edu/~nbloom/BakerBloom.pdf,2013-09-15.

[28] Carroll ,C.D.,Samwick,A.A.How Important Is Precautionary Saving?[J].Review of Economics and Statistics,1998,80(3):410—419.

[29] Dixit ,A.K.,Pindyck,R.S.Investment under Uncertainty[M].Princeton: Princeton University Press,1994.

[30] 陈岩,李兴绪.经济增长中技术进步贡献的测算[J].统计与决策,2010,(2):117—119.

[31] Carnoy,M.The New Information Technology International Diffusion and Its Impact on Employment and Skills[J].International Journal of Manpower,1997,18(2):119—159.

[32] Christiano,L.J.,Eichenbaum,M.Nominal Rigidities and the Dynamic Effects of a Shock to Monetary Policy[J].Journal of Political Economy,2005,113(1):1—45.

[33] Bloom,N.,Floetotto,M.,Jaimovich,N.Really Uncertain Business Cycles[Z].NBER Working Paper No.18245,2012.

(责任编辑:易会文)

收稿日期:2015-12-18

基金项目:教育部人文社会科学重点研究基地重大项目“江浙沪现代经济发展模式比较分析”(14JJD790016)

作者简介:马轶群(1978— ),男,山西长治人,山西财经大学经济学院讲师。

中图分类号:F014.8

文献标识码:A

文章编号:1003-5230(2016)04-0011-10

猜你喜欢

卷宗(2016年10期)2017-01-21

人民论坛(2016年23期)2016-12-13

商(2016年23期)2016-07-23

大众理财顾问(2016年3期)2016-06-13

商(2016年1期)2016-03-03