西藏上市公司财务杠杆对企业价值的影响研究

2016-08-04 05:48李玉华叶明许硕磊

西藏大学学报(社会科学版) 2016年2期

李玉华 叶明 许硕磊

(西安交通大学马克思主义学院 陕西西安 710049)

西藏上市公司财务杠杆对企业价值的影响研究

李玉华叶明许硕磊

(西安交通大学马克思主义学院陕西西安 710049)

摘要企业财务管理的目标是合理运用财务杠杆,优化资本结构,实现企业价值最大化。文章以2004-2014年中国A股上市公司为样本,研究财务杠杆对企业价值的影响,以及西藏地区与我国其他地区上市公司财务杠杆对企业价值影响的差异。研究发现:1.在我国上市公司中,财务杠杆与企业价值负相关,即财务杠杆的增加会降低企业价值;2.财务杠杆对企业价值的负向影响在西藏上市公司中更为显著。文章通过资本结构对企业价值的影响研究,为西藏上市公司降低财务杠杆、提升企业价值提供了依据。

关键词财务杠杆;企业价值;西藏上市公司

一、研究背景

企业作为经济运行的主体,对利润的追求实质上是为了创造和实现价值。企业唯有创造出价值并将其实现,才能够在激烈的市场竞争中占据一席之地。现代企业财务管理的目标也由追求利润最大化、规模最大化向实现价值最大化转变。作为经济发展的重要基础,企业价值的提升不仅关乎自身发展,同时,也是决定经济发展的关键。因此,寻找决定企业价值的影响因素是包括学术研究人员、公司管理者等各方面都一直在关注的问题。

随着我国市场经济的快速发展,公司的融资渠道呈现多元化趋势。在这其中,负债筹资就是企业所普遍采用的重要筹资手段之一。而作为衡量企业负债融资状况的财务杠杆受到越来越多的关注。财务杠杆是指企业在制定资本结构决策时对负债融资的利用。已有研究发现财务杠杆对企业价值有一定的影响,但却得到了完全不同的结果。一方面,财务杠杆对企业价值的提升有着正向的影响。这主要体现在:第一,财务杠杆有助于缓解管理层与所有者之间的代理冲突,债务融资有助于抑制经理人实现个人利益目标,减少代理成本,进而提高企业价值(Jensen和Meckling,1976)。第二,由于负债本身存在的税盾效应(De Angelo和Masulis,1980),企业价值会因负债融资规模的扩大而提升。另一方面,财务杠杆对企业价值也有负向的影响。首先,由于财务杠杆具有“放大器”的作用,当企业因盲目提高财务杠杆比率而面临无法偿还到期负债时,企业将面临更大的财务风险,甚至是最终破产。其次,财务杠杆可能会引起所有者与债权人之间的利益冲突。债权人出于保护自身利益和抑制高风险投资的目的,会要求在借款协议中写入保障条款将风险控制在一定程度内,这样就会限制企业的正常投资和融资,在一定程度上对企业价值造成负面影响。综上所述,财务杠杆对企业价值究竟有何种影响是本文所关注的问题。

2015年是西藏自治区成立50周年,自治区经济已得到飞速发展。2014年,西藏国民生产总值达920.83亿元,同比增长10.8%,连续22年保持两位数增长。同时,西藏金融体系在中央政府给予的优惠政策下得到了进一步完善。但是,在经济快速发展的同时,我们也要看到由于地理位置、文化传统、人力资源等因素的影响,西藏与发达地区(如东部省份)和全国平均发展水平相比差距还相当大。从上市公司数量来看,西藏目前有12家上市公司,与国内其他省份相比,上市公司的数量最少。2014年西藏社会融资规模为739亿元,居全国最末,远低于东部和中部地区的平均水平(分别为7909.9亿元和4651.5亿元);与其他西部地区省份相比,与排名靠后的宁夏省也相差103亿元。从上述数据的对比能够看出西藏融资环境并不十分理想,金融体系发展相对滞后。同时,人力资源因素也是制约西藏经济发展、上市公司绩效和价值的重要因素。由于客观因素的影响,西藏对人才的吸引力不强,缺乏具有专业知识的中高端人才,人力资源的发展和能力提升与公司发展不适应。基于西藏地区社会经济的特殊性,财务杠杆对企业价值的影响在西藏上市公司中有何体现?而这种影响与我国其他地区上市公司相比,又有什么差异?

二、文献回顾与综述

(一)企业价值的影响因素研究

20世纪60年代伴随着产权理论及产权市场的发展,企业价值这一概念由美国管理学者首先提出。纵观国内外有关企业价值影响因素的研究,主要从资本结构、企业治理结构、企业业绩等方面进行了研究。

从国外有关企业价值影响因素的研究来看,Modigliani和Miller于1958年提出的MM理论是有关资本结构与企业价值之间关系研究的开端。MM理论基于一系列理想化的假设,提出企业价值与资本结构无关。Jensen和Meckling(1976)提出负债经营有助于降低公司的代理成本,即有助于缓和股东与经理人代理冲突,从而提高企业经营绩效和企业价值。Lang和Stulz(1994)研究发现,进行多元化经营的企业,可能会因市场环境差异而造成不同经营单位的效益不同,企业可能会用盈利单位的收益去补贴亏损单位,多元化经营的成本会超过其收益,最终导致企业价值的下降。已有的研究均指出公司治理水平与企业价值呈正相关。La porta(2002)研究发现企业对少数股东的保护越得力,企业的价值越高,即股权集中度与企业价值呈负相关关系。Coles等(2006)发现董事会规模会影响董事会的效率,不利于企业价值的提升。

国内有关企业价值影响因素的研究主要有:陈晓和单鑫(1999)通过实证研究发现在中国经济背景下,上市公司资本结构与企业价值呈正相关关系。程光(2009)以2003年到2005年的民营制造业上市公司为样本,用Tobin′sQ和市净率为解释变量,发现在我国上市公司中存在债券融资治理的弱化现象。但是,皮毅(2004)却得出相反的结论,通过对我国上市公司资本结构的研究发现,公司债务比率与企业价值负相关。和春军(2006)用盈利能力作为企业经营业绩指标,实证检验了经营业绩与企业价值之间的关系。研究发现企业价值与公司盈利能力正相关,与公司资产的运营能力负相关。高雷(2007)研究发现独立董事的比例与企业价值之间存在正相关关系。

(二)财务杠杆对企业价值的影响研究

在MM理论提出之后,国外学者逐渐引入其他一些因素到模型中,债务融资的财务杠杆效应便是其中的一个研究方向。Myers(1977)研究认为,过高的财务杠杆可能导致股东与债权人共同分享投资项目的收益,因此会降低股东对盈利项目的投资动机。Ross(1977)认为负债经营有助于增强债权人对于公司未来盈利的信心,进而对公司价值产生积极影响。De Angelo和Masulis(1980)研究发现由于负债本身的税盾效应,负债率的提高有助于企业价值的提升。Jensen(1986)提出了自由现金流理论,该理论主要体现了负债经营的优势,企业负债有助于避免无效率投资以及资源的浪费,使企业用尽可能低的成本实现高收益,进而提高企业价值。Titman(1984)等人认为财务杠杆是一把“双刃剑”,过高的债务比率被管理当局用来阻止公司的被迫改组和收购,另一方面又给管理者带来可能的违约风险以及债务管理问题。

在我国的经济环境下,国内学者有关财务杠杆对企业价值的影响研究,得到了不同的结论。张鸣(1998)以实例研究财务杠杆的效应,指出企业在筹资决策中不仅要考虑财务杠杆增加企业权益资本价值的积极作用,同时不能忽视可能带来的债务风险。李心愉(2000)的研究指出,财务杠杆的提高必然会引起财务风险的增大,而企业为此将付出资本成本提高和企业价值下降的代价。梁跃华(2001)研究发现,财务杠杆系数可作为衡量企业财务风险的重要指标,杠杆系数越大,企业潜在的财务风险就越大。徐文学等(2005)在对26家制造企业研究分析后发现,资产负债率与以净资产收益率、主营业务增长率和总资产利润率等为基础的综合价值指标呈负相关。张娜(2010)等基于财务杠杆对企业投资的约束效应,利用我国上市公司1999-2006的数据进行实证检验,发现财务杠杆对企业价值在总体上具有显著的正面影响。

三、理论分析与研究假设

(一)财务杠杆与企业价值

一方面,企业合理地利用财务杠杆在为企业权益资本带来额外收益的同时,还在一定程度上缓解了管理层与股东之间的代理冲突。财务杠杆也有助于缓和管理者与股东之间的代理冲突。管理者为了实现自身利益,往往会做出一些违背股东利益最大化目标的决策。在企业进行负债经营后,债权人的加入对管理者起到了一定程度的监督作用,从而改善公司治理。

另一方面,如果企业忽视自身情况和经济发展情况,不合理地使用财务杠杆将可能会使企业面临财务风险,并引起所有者与债权人之间的利益冲突。首先,财务杠杆可能会给企业带来财务风险。当企业用负债方式筹集的资金进行投资,如果投资不能获得预期的收益率,或者因企业内部资金运营管理不善,现金流无法补偿本息,企业将面临无法偿债的风险。若企业无力偿还到期债务,将会影响企业信用并有可能卷入法律诉讼,严重的还可能导致破产。其次,过度负债有可能引起所有者与债权人之间的冲突。债权人利益不受损害的一个条件是企业的风险处于允许范围内。而在现实经济活动中,为了实现股东利益最大化,追求高额利润,所有者更倾向于投资具有较高风险的项目。一旦投资项目失败,由于股东的有限责任,债权人将承担投资失败的后果(Jensen and Meckling,1976)。因此,债权人为了控制风险、保护自身利益,会要求将保证条款写入借款协议中,这无形中限制企业对高风险高回报项目的投资,从而降低了企业的价值。

结合当今时代背景,随着全球化进程的深入,资本流动加快,市场竞争激烈,高财务杠杆更可能使企业面临巨大的财务风险;同时在我国债权人法律保护较弱的背景下,股东与债权人之间存在严重的代理冲突问题(童盼和陆正飞,2005),股东更可能侵占债权人利益,在博弈中债权人会更加注重保护自己的利益,对企业附加条件更多,因而我们认为财务杠杆对企业价值具有负面效应,于是我们提出假设1:

假设1:企业财务杠杆的增大会降低企业的价值。

(二)西藏地区财务杠杆与企业价值

一方面,西藏作为我国发展较为落后的地区之一,因其特殊的地理位置、传统文化、政治体制等因素的限制,相对于我国其他地区,西藏融资环境较差。在西藏地区金融环境发展相对迟缓的情况下,银行成为上市公司融资的主要渠道(杨富,2015)。根据樊钢、王小鲁的中国市场化指数报告(2011),西藏的金融业市场化程度低于西部及全国平均水平,位于最后一位。因而相比其他地区,西藏上市公司的融资成本更高,即获得同样多的负债所需成本更高,从而会进一步降低企业价值。另一方面,西藏高原环境的艰苦以及高等教育发展的落后,相比其他地区,西藏上市公司的中高端管理人才会更加缺乏,使得上市公司运营管理资金的水平较低,资金利用不合理,增加企业发生财务风险的可能性(秦国华,2010),客观上加剧了企业财务杠杆对企业价值的负面效应。

综合上述两方面,西藏上市公司财务杠杆对企业价值的负面影响更大,于是我们提出假设2:

假设2:相比我国其他地区,财务杠杆对企业价值的负面影响在西藏上市公司中更为显著。

四、研究设计

(一)样本选择与数据来源

本文以我国沪深A股上市公司2004-2014年数据为初始研究样本,其中剔除了金融行业及数据缺失样本,最后得到21497个样本。参照王小鲁、樊纲等所著中国市场化指数(2011)将全国划分为四个地区(东、中、西部和东北)①东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东和海南,中部地区包括山西、安徽、江西、河南、湖北和湖南,西部地区(文中不包括西藏)包括除内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏和新疆,东北地区包括辽宁、吉林和黑龙江。;西藏自治区目前在沪深两市上市的公司有11家②截止2015年,西藏有12家上市公司,11家A股上市,1家H股上市。,最后西藏子样本得到102个样本,公司财务数据来源于CSMAR数据库。为了防止极端值的影响,我们对所有连续变量进行了上下1%Winsorize的处理。

(二)研究模型

为了检验研究假设1,根据谢军(2005)的研究,构建如下模型:

Tobin′sQ=β0+β1Levt+β2Sizet+β3Fixt+∑Year+ ∑Industry+εt(1)

模型(1)中被解释变量Tobin′sQ来衡量企业价值,定义为企业资产的市场价值与企业资产的重置成本之比。解释变量财务杠杆,本文使用资产负债率来衡量,计算公式为负债合计/资产合计,记为Lev。为了检验财务杠杆与企业价值之间的关系,我们控制了一些被视为对企业价值有影响的变量:企业规模(Size),它是影响企业价值的一个重要因素,本文采用国内实证研究通常使用的企业总资产的自然对数来衡量企业规模,并预期与企业价值负相关;公司固定资产比率(Fix),预期符号为负;最后对行业及年度固定效应加以控制,加入了Year和Industry的虚拟变量。

我们进一步为验证假设2,由于西藏地区特殊环境,其上市公司的情况相对于我国其他地区也较为特殊,考察西藏地区对财务杠杆与企业价值关系的调节作用,因而我们在模型(1)的基础上加入区域变量及其与财务杠杆的交乘项,得到如下模型:

Tobin′sQ=β0+β1Levt+β2AreaX(X=1,2,3,4)+β3AreaX ×Levt+β4Sizet+β5Fixt+∑Year+∑Industry+εt(2)

为了检验假设2,使用我国四个地区(东部、中部、西部和东北)③下文中涉及到的四个地区无特殊说明,均按照东部、中部、西部和西北的顺序。的上市公司财务杠杆对企业价值的影响与西藏地区的情况进行比较。我们加入了四个区域虚拟变量AreaX(X=1,2,3,4),AreaX=1代表西藏地区,AreaX=0代表其他地区,其中Area1=0代表东部地区,Area2=0代表中部地区,Area3=0代表西部地区④此处西部指不含注册地在西藏的上市公司的其他西部上市公司,下同。,Area4=0代表东北地区。同时,我们加入了区域AreaX与财务杠杆Lev的交乘项,交乘项系数代表着西藏地区对财务杠杆与企业价值关系的影响效应,并预期其符号为负。

五、实证分析

(一)描述性统计

表1列出了本文变量的描述性统计结果。企业价值Tobin′sQ的均值为1.86,最大值和最小值分别9.97,0.17,与以往研究黄蓉等(2013)、詹雷和王瑶瑶(2013)基本一致,说明数据衡量不存在偏差,企业规模Size,财务杠杆Lev,固定资产比率Fix均无异常。

同时,我们对西藏子样本与其他四个地区子样本分别进行了两样本均值T检验,结果见表2。根据表2,我们发现西藏上市公司的Tobin'sQ均值为2.50,显著高于其他四个子样本地区的上市公司(分别为1.91、1.74、1.85、1.71),这表明西藏上市公司的企业价值高于其他子样本地区的上市公司;西藏地区上市公司财务杠杆Lev均值为0.528,分别高于东部(0.46)、中部(0.52)和西部(0.52)地区的上市公司,略低于东北地区的上市公司(0.56);西藏地区上市公司规模Size均值为20.90,显著低于其他四个子样本地区的上市公司(21.75、21.65、21.51、21.66),这表明西藏地区的公司规模相比其他地区相对较小,可以进一步发展壮大。

(二)回归结果分析

1.财务杠杆与企业价值

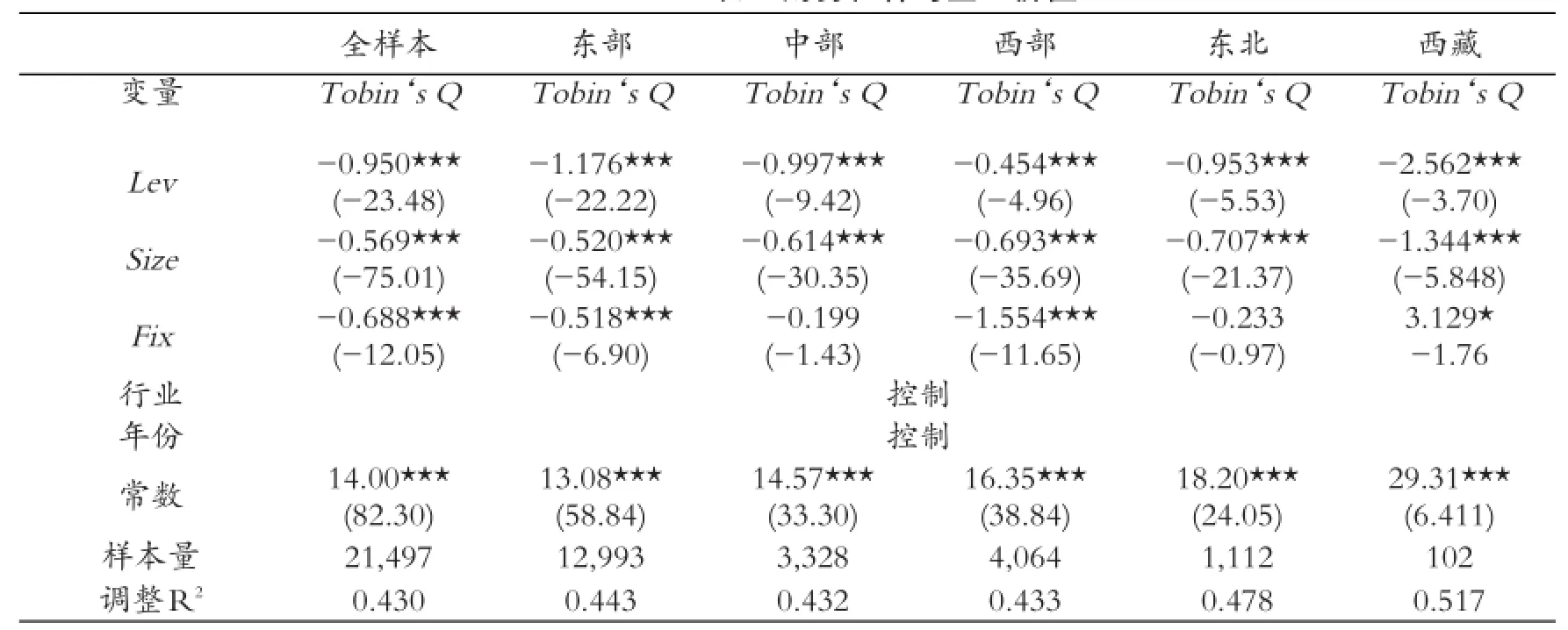

为了检验假设1,我们对模型(1)进行回归分析,结果见表3,表3列示了不同样本地区的企业价值(Tobin'sQ)与企业财务杠杆(Lev)之间的回归结果。从全样本的回归结果来看,企业价值与企业财务杠杆呈显著负相关,且在1%水平下显著异于0。从不同样本地区回归结果来看,无论是我们关注的西藏地区,还是其他四个地区的企业与Lev都呈负相关关系,并且在1%水平下显著异于0。这表明当企业财务杠杆增加即其负债融资比例增大时,企业价值下降,从而验证了假设1。就控制变量的符号来看,企业规模(Size)与企业价值呈负相关,这与Sun和Tong(2003)、夏立军和方轶强(2005)的结论一致。除西藏地区之外,其他地区企业价值与固定资产比率(Fix)之间呈负相关关系,说明相比其他地区,西藏地区上市公司固定资产投资能够提升企业价值。

表1 变量描述性统计

表2 西藏地区与其他地区的变量均值比较

表3 财务杠杆与企业价值

2.西藏地区财务杠杆与企业价值

为了检验假设2,我们对模型(2)进行回归分析,结果见表4,表4列示了与其他四个地区相比,西藏上市公司财务杠杆对企业价值的影响回归结果。从回归结果我们可以看到,财务杠杆Lev与区域虚拟变量AreaX的交乘项符号都为负,这与模型(2)预期一致。表4中第三列西藏与西部地区相比较结果显示,Lev*Area3系数在5%的水平下显著为负;第二列西藏与中部地区相比较及第四列西藏与东北地区相比较的结果显示,Lev*Area2、Lev*Area4系数均在10%的水平下显著为负;第一列西藏与东部地区相比较的结果显示,Lev*Area1系数为负,但不显著。以上结果足够说明相比其他地区,西藏地区的上市公司,财务杠杆对企业价值的负面影响更为显著,假设2得到验证。同时我们可以看到各列回归结果中AreaX的系数显著为正,说明西藏地区上市公司企业价值显著高于其他地区,这与表2中均值检验结果一致。

六、研究结论

本文考察了企业财务杠杆对企业价值的影响。研究结论表明企业财务杠杆越高,企业的价值越低。这主要是因为过高的财务杠杆会给企业带来定期支付的压力,如果因企业经营不善或投资失败导致无法偿还到期债务,那企业将面临一定的财务风险。同时,由于财务杠杆的“放大器”作用,这种风险可能会被扩大,严重时可能会使企业面临破产的风险。另外,由于过度采用负债经营可能会引起所有者与债权人之间的利益冲突,在一定程度上都影响了企业价值的增加。

由于受客观环境因素和企业内部因素影响,西藏上市公司通过股票市场融资并不理想,客观上增加了其负债融资的比例。同时,由于缺乏具有专业知识的管理人才,导致资金运营管理不善,投资效率低下,导致企业价值下降。因此,财务杠杆对企业价值的负面影响在西藏地区上市公司中更为显著。

财务杠杆是一把双刃剑,合理地利用财务杠杆有利于企业价值的增加;相应的,盲目地增加企业负债融资规模将会给企业带来财务风险,势必会对企业价值产生负面影响。对于西藏上市公司而言,在利用好国家给予的优惠扶持政策的同时,应适度举债,降低资产负债率,减小财务风险,提升企业价值;拓宽融资渠道,充分利用内部融资,实现企业价值最大化的目标。

参考文献

[1]Jensen,M.,and Meckling,W.Theory of the firm:Manage⁃rial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[2]De Angelo,H.,and Masulis,R.Optimal capital structure under corporate and personal taxation[J].Journal of Financial Economics,1980,8(1):3-29.

[3]Modigliani,F.,and Miller,M.The cost of capital,corpora⁃tion finance and the theory of investment[J].American Eco⁃nomic Review,1958,48(3):261-297.

[4]Lang,L.,and Stulz,R.Tobin’s Q,Corporate diversification and firm performance[J].The Journal of Political Economy,1994,102(6):1248-1280.

[5]La Porta,R.,Lopezde-Slianes,F.,Shleifer,A.,and Vish⁃ny,R.Investor protection and corporate valuation[J].The Jour⁃ nal of Finance,2002,57(3):1147-1170.

[6]Coles,J.L.,Naveen,D.,and Lalitha,N.Managerial incen⁃tives and risk taking[J].The Journal of Financial Economics,2006,79(2):431-468.

[7]陈晓,单鑫.债务融资是否会增加上市企业的融资成本?[J].经济研究,1999(9).

[8]程光.债务融资的公司治理效应——我国民营上市公司的实证分析[J].河南工程学院学报(社会科学版),2009(2).

[9]皮毅.公司治理、资本结构与公司价值的实证研究[J].当代经济科学,2004(5).

[10]和春军,侯文莉,赵黎明.上市公司价值评价模型的构建与实证结果[J].现代财经(天津财经大学学报),2006(4).

[11]高雷,罗洋,张杰.独立董事制度特征与公司绩效——基于中国上市公司的实证研究[J].经济与管理研究,2007 (3).

[12]Myers,S.C.Determinants of corporate borrowing[J].The Journal of Financial Economics,1977,5(2):147-175.

[13]Ross,S.The determinants of financial structure:the incen⁃tive signaling approach[J].Bell Journal of Economics,1977,8:23-40.

[14]Jensen,M.C.Agency cost of free cash flow,corporate fi⁃nance and takeover[J].American Economic Review,1986,76(2):323-329.

[15]Titman,S.The effect of capital structure on a firm’s liqui⁃dation decision[J].The Journal of Financial Economics,984,13 (1):137-151.

[16]张鸣.财务杠杆效应研究[J].财经研究,1998(05).

[17]李心愉.财务杠杆效应研究[J].中国统计,2000(09).

[18]梁跃华.企业财务风险管理探讨[J].山西统计,2001(08).

[19]徐文学,毕皖霞.对资本结构与企业价值相关性的实证研究[J].统计与决策,2005(12).

[20]张娜.财务杠杆对企业价值影响的实证研究——基于财务杠杆约束效应的视角[J].山东社会科学,2010(11).

[21]童盼,陆正飞.负债融资对企业投资行为影响研究:评述与展望[J].会计研究,2005(12).

[22]杨富.西藏上市公司研究综述与展望[J].西藏发展论坛,2015(4).

[23]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[24]秦国华.西藏上市公司实现可持续发展的对策研究[J].中国集体经济,2010(24).

[25]黄蓉,易阳,宋顺林.税率差异、关联交易与企业价值[J].会计研究,2013(08).

[26]詹雷,王瑶瑶.管理层激励、过度投资与企业价值[J].南开管理评论,2013(3).

[27]Sun,Q.,and W.Tong.China share issue privatization:The extent of its success[J]..The Journal of Financial Economics,2003,70(2):183-222.

[28]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5).

[责任编辑:蔡秀清]

DOI:10.16249/j.cnki.1005-5738.2016.02.016

中图分类号F275.1

文献标识码A

文章编号1005-5738(2016)02-112-008

收稿日期:2016-03-20

基金项目:中央高校基本科研业务费专项资金资助“管理层社会网络、投资偏好与成本粘性的关系研究”阶段性成果,项目号:sk2016011

第一作者简介:李玉华,男,汉族,吉林磐石人,西安交通大学马克思主义学院教授、博士生导师,主要研究方向为区域经济与社会发展。

The Relationship between Financial Leverage and Corporate Value in Tibet Listed Companies

LI Yu-hua YE Ming XU Shuo-lei

(School of Marxism,Xi'an Jiaotong University,Xi'an,Shanxi,710049)

Abstract:The aims of corporate financial management are using financial leverage reasonably,optimizing capital structure and maximizing corporate value.This article empirically investigates how financial leverage affects cor⁃porate value,and how this influence reflects in Tibet’s listed companies by using the financial data of A-share listed companies in Shenzhen and Shanghai stock market from 2004 to 2014.It comes to the results as follow:1. In Chinese listed companies,there is a negative relationship between financial leverage and corporate value,which means a higher financial leverage is associated with a lower corporate value;2.The negative relationship between financial leverage and corporate value is more pronounced in Tibet listed companies.This article enrich⁃es the research about the influence of capital structure on corporate value,and provides evidence for Tibet listed companies to decrease their financial leverage.

Keywords:financial Leverage;corporate value;listed companies in Tibet

猜你喜欢

商情(2016年43期)2016-12-23

中国经贸(2016年20期)2016-12-20

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

企业导报(2016年13期)2016-07-19