“会计麻将”教学游戏的设计与实施*

2016-08-03 11:27:58黄妍君

湖南税务高等专科学校学报 2016年3期

□ 黄妍君

(广东工商职业学院,广东 肇庆 526020)

“会计麻将”教学游戏的设计与实施*

□ 黄妍君

(广东工商职业学院,广东 肇庆 526020)

基础会计是高校经管类专业的必修课,在大众创业时代,越来越受更多人重视。但其基础理论与方法专业术语多、理论性强,而且教学多用传统方法,不利于提高初学者学习兴趣。分析基础会计教学及相关游戏应用现状,将“会计麻将”游戏引入教学中,并详述其设计方案和实施效果,以供日后游戏的开展与完善,使会计基础知识易于普及。

会计麻将;教学游戏设计;基础会计

李克强总理提出“大众创业、万众创新”的号召,在政府相关政策措施的扶持下,高校掀起了创业创新浪潮。谈及创业,必然牵涉到经济业务的发生,必然跟会计有关。目前,高校已将基础会计列为经管类专业的必修课,在大众创业时代,掌握会计基础知识已成更多专业人群的共识。在校学生很可能就是“准创客”甚至已经是“创客”,其中不少人充满创业热情却缺乏会计基础知识。面对枯燥乏味的会计基础学习,容易失去学习兴趣。如何才能提高初学者对会计基础的学习兴趣、为创业保驾护航呢?利用游戏是一个非常好的教学手段。然而如何将游戏与教学有机结合,如何在游戏里体现会计基础知识的应用,的确是摆在教育者眼前的难题。

一、基础会计教学及相关游戏应用现状

(一)基础会计教学现状

基础会计是会计专业的专业基础课程,也是经管类专业的必修课程。学生作为会计初学者,普遍感觉会计基础知识专业术语多、理论性强,入门难。学习会计要素、会计等式、会计科目以及借贷记账法原理等基础知识后,进入主要经济业务的会计处理,学生经常出现记不住会计科目、分不清借贷方向、特定业务用错会计科目等现象。究其原因,一是因为会计概念和理论教抽象,是人类几百年来会计实务的提炼,自然与学生所了解的生活表象有差异。二是人的天性避重就轻,对于新学习的内容,若不是内心强烈的求知欲望促使其不断克服畏难心理,定是面对难以理解掌握的知识渐渐失去学习兴趣。针对这些原因,近几年来,会计课程教学改革提出了项目教学法、情景教学法、案例教学法、任务驱动教学法、模拟实训教学、基于工作过程的实践教学、行动视角下的实践教学、模仿秀和角色体验等教学方法,对会计专业课程教学起到了很大的提升作用[1],但学校因师生能力素质、授课人数、课时限制、资金缺乏等各方面因素制约,未能理想地把适合的教学法予以实施,学生的学习兴趣和学习效果未得到普遍而明显的提高。

(二)现有基础会计教学游戏研究或应用现状

爱玩是人类的天性,如孩童在玩泥巴过程中锻炼手眼协调、计划思考、沟通协作等能力。在“玩中学”是最理想的学习状态。与其死记硬背知识,不如在“玩”中学习及运用知识。当前,国家鼓励教育改革创新,国内已有不少针对基础会计教学的游戏研究及应用。如任海云博士阐述的将“大富翁”游戏引入基础会计教学,非常适合已经系统学习会计循环的学生参与,但对于正在学习会计循环的学生,并不适合引入该游戏;徐蓓老师在讲授会计等式和会计科目时引入游戏法相当新颖有趣,但游戏中所运用的道具和软件并非所有学校都能顺利实施;上海理工大学会计核算桌面游戏课题组开发的基于会计核算的桌游很有针对性和系统性,但涉及专利问题,并未透露过多关于游戏的设计与实施信息,影响游戏的普及;厦门网中网公司开发的“虚拟商圈”和用友新道开发的“VBSE”,都只是将会计实践绑到网络或软件上,缺乏趣味性[1]。

二、“会计麻将”的提出

基础会计的教学顺序是先学基本理论、基本方法,再学基本技能。所谓基本理论包括总论、会计要素、会计等式、会计科目与账户这几个章节所涉及的理论知识;基本方法即是借贷记账法及其应用;基本技能包括填制和审核会计凭证、登记账簿、编制财务报表。三大环节环环相扣,基本理论和方法专业术语多、理论性强;基本技能操作性强,学生参与度高,但必须以理论和方法作基础方可操作。若理论和方法学不好,实操起来也是无从下手,学生想参与而无力参与。所以只有保证学生基本理论和方法掌握扎实的情况下方能进行基本技能的操作。但大多数初学者学习了基本理论和方法后,对会计的新鲜感和热情已有所消退,加上讲授理论和方法多用传统教学法,学生动脑多动手少,课堂气氛不够活跃,学习更显枯燥乏味。笔者认为,若趁此时引入游戏,促使学生动脑又动手,将有效激发初学者学习动机,提高学习兴趣,巩固学习成果。

引入什么游戏是教育者的难题。在引入之前必须明确游戏的要求:1、服务于教学目的:教学目的旨在巩固初学者会计基本理论和方法的学习成果,加强相关知识的识记和理解。游戏应帮助学生识记和理解。2、易操作性:游戏规则易理解,操作简单。3、便利性:游戏时间和场所不受限制,便于学生课中课后练习。4、趣味性:“兴趣是最好的老师”,学生有兴趣进行游戏,教学目的已达到一半。笔者通过灵感和思考,认为把“麻将”这一国粹级的大众游戏结合会计相关知识设计成一副“会计麻将”,将达到设计要求。

三、“会计麻将”的设计和实施

“会计麻将”是笔者首次提出,在国内外的研究尚无先例,是笔者在长期的教学实践中勤于思考如何提高教学质量的成果,旨在解决基础会计教学中学生缺乏学习兴趣的难题。

(一)教学目的

通过游戏让学生加强对会计要素、会计科目的记忆,加深对会计等式、借贷记账法的理解,巩固其对会计基本理论和基本方法的学习成果,并通过多次游戏熟悉借贷记账法下主要经济业务的会计处理,引入良性竞争机制,促进相互学习和提高。

(二)游戏前准备

1、配合教学进度。游戏需在学习了“借贷记账法下主要经济业务的会计处理”后而在学习基本技能前进行。教师需安排2个课时引导学生理解游戏规则并进行游戏。在开展游戏前,教师需提前通知学生,做好游戏开展的宣传工作,保持学生的学习积极性和好奇心。2、游戏人数。全班学生自由组合,4人为一组,分坐四个方位。3、教室环境选择。教室内的桌子最好选用方台或六角台,便于学生分坐。4、事先制作“会计麻将”纸牌及排牌板。

(三)游戏规则

1、牌数设置。一共144张牌,按常用的会计科目分列,其中资产类9个共36张,成本费用类9个共36张,负债和所有者权益类各7个共56张,收入类4个共16张。资产类9个会计科目包括银行存款、库存现金、应收票据、应收账款、预付账款、原材料、库存商品、固定资产、累计折旧。成本费用类会计科目包括生产成本、制造费用、主营业务成本、其他业务成本、销售费用、管理费用、财务费用、营业外支出、所得税费用。负债类包括短期借款、应付票据、应付账款、应付职工薪酬、应交税费、应付利息、应付股利。所有者权益类包括实收资本、资本公积、盈余公积、本年利润、利润分配三个明细科目。收入类包括主营业务收入、其他业务收入、投资收益、营业外收入。按照会计恒等式原理,资产类和成本费用类牌用红色,负债类、所有者权益类和收入类牌用绿色。

2、打法。“会计麻将”的打法参照了广东麻将的打法。游戏开始时,掷骰子并按逆时针顺序决定庄家及闲家。庄家可得到十四张牌,闲家十三张。庄家从牌中选出最无用一张牌丢出,其下家可吃或碰该牌,其余玩家只可碰或杠。碰,即手中有两张一样的会计科目牌,对方又出了一张,就能碰;杠,即手中有三张一样的会计科目牌,对方又出一张,就能杠。吃,即手中的会计科目牌与上家出的能组成一对会计分录,就能吃牌,但只能吃上家的,吃牌时口中念出分录摘要和借贷方。所组成的会计分录牌型可以是简单会计分录或复合会计分录牌型。胡牌,即自摸或拿了任一家打出的会计科目牌后形成胡牌牌型,牌局结束。胡、碰或杠、吃三者有优先顺序,即胡牌>碰或杠>吃。

(四)“会计麻将”牌型番数介绍

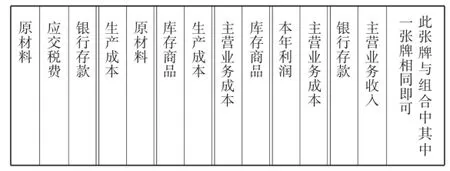

1、“会计麻将”牌型。麻将历史悠久,牌型多样,结合会计相关知识后,牌型分普通牌型和特殊牌型。所谓普通牌型,即牌面由有三个以上业务所涉及的准确分录和相同的会计科目牌组成。特殊牌型按主要经济业务组成,分为筹资业务牌型、采购业务牌型、生产业务牌型、销售业务牌型、利润形成牌型、利润分配牌型以及资金循环链牌型。各业务牌型只涉及一种业务的会计分录组合,若集合本业务所有分录,牌面仍不够14张,可以相同的会计科目牌作补充。以利润分配业务牌型和资金循环链牌型为例(各分录以双竖线隔开,左借右贷):

图1 利润分配业务牌型演示图

图2 资金循环链牌型演示图

2、“会计麻将”番数。番数,在本游戏中可理解成计分标准,并非评分标准,因本游戏旨在增加识记和理解的趣味性,帮助初学者在玩中学,不作过多的考核。1番即21分。普通牌型胡牌得1分;若牌面中由一种特殊牌型和其他业务的分录组成得3番,8分;牌面只由两种特殊牌型中的某些分录组成得4番,16分;牌面只有一种特殊牌型胡牌得5番,32分。

(五)“会计麻将”的实施

学生刚开始游戏时,看到一个会计科目牌,不确定其可以与手中的哪个会计科目配对形成准确的会计分录,打10圈后,已对基本的会计分录熟悉,游戏进行速度加快,10-20分钟可完成一局,多以普通牌型胡牌。游戏过程玩家相互交流,解答问题,促进各玩家对会计科目的记忆,对业务会计处理的理解,达到游戏的教学目的。

四、展望

麻将历史发展源远流长,至今已有几千年,笔者借麻将深具群众基础的特性,将基本的会计科目代替麻将的花色,以打牌形式增加识记和理解会计科目与分录在相关业务应用的趣味性,实属灵感之作。但正如笔者所说,麻将经历历史沉淀,相关的理论、花色、规则等已相当完善,是群众智慧之结晶,而“会计麻将”才刚从笔者的学生推广,望值此文起到抛砖引玉之功,得到广大会计教学者及初学者的不断推敲,为会计知识的普及献出一分力。

[1]吴建辉.高职会计专业课程游戏开发的思考[J].中国市场,2015 (40):183-184.

[2]任海云,Krishnamurti Chandrasekar,田韬略,将”大富翁”游戏引入基础会计教学[J].财会月刊,2013(2下):123-125.

[3]徐蓓.游戏法:高职《基础会计》趣味化教学探索[J].经营管理者,2013(10下):369.

[4]上海理工大学会计核算桌面游戏设计课题组.基于会计核算实训的桌面游戏设计探讨[J].新会计,2010(9):60-61.

G642.4

A

1008-4614-(2016)03-0057-02

2016-4-24

黄妍君(1984—),女,硕士,广东工商职业学院财会系中级会计师,研究方向:会计学。

猜你喜欢

农村财务会计(2023年6期)2023-07-17 01:49:22

农村财务会计(2023年2期)2023-03-09 09:12:02

农村财务会计(2022年10期)2022-11-16 07:26:54

农村财务会计(2022年5期)2022-08-27 01:42:50

作文成功之路·小学版(2019年5期)2019-08-23 08:13:10

电子测试(2018年22期)2018-12-19 05:12:56

消费导刊(2018年10期)2018-08-20 02:57:04

作文大王·低年级(2016年3期)2016-03-11 00:27:48

三门峡职业技术学院学报(2015年4期)2015-06-23 08:50:08