区域金融发展差异下信息披露质量对债权人保护研究

2016-07-27 03:24渤海大学管理学院张征超刘思阳

财会通讯 2016年12期

渤海大学管理学院 张征超 刘思阳

区域金融发展差异下信息披露质量对债权人保护研究

渤海大学管理学院张征超刘思阳

摘要:本文以2011-2013年深市A股上市公司为样本,采用多元线性回归的分析方法实证研究了区域金融发展差异下信息披露质量对债权人保护的影响。研究表明:高质量的信息披露可以起到保护债权人的作用,使企业获得更多的借款增量;金融发展水平低的地区,高质量的信息披露有助于企业获得新增长期借款;随着金融发展水平的提高,高质量的信息披露仅有助于企业获得新增借款。

关键词:信息披露质量金融发展债权人保护

一、引言

债权人作为企业主要的利益相关者,对其权益的保护关系到国民经济的健康发展。由于企业内部人与债权人利益的不一致,企业内部人很有可能侵害债权人的权益。此外,随着我国多次降低存、贷款基准率,银行信贷规模的高速扩张也导致信贷风险不断增大。那么,如何能保证债权人的权益不受损害呢?高质量的信息披露就是解决问题的办法之一。国内外学者对信息披露的研究主要集中于对资本市场的效应研究(Botosan,1997;曾颖等,2006;李旭,2014),对债权人保护的影响研究也只是局限于对债务融资成本(Bharath等,2008;胡奕明等,2007;李志军等,2011)以及会计信息的信贷决策有用性方面(孙铮等,2006;陆正飞等,2008)。而由Coase(1937,1960)等学者发展起来的产权经济学认为,制度对债务契约结构起着决定性的作用。因此,研究信息披露质量对债权人保护的影响必须要考虑制度环境这一因素。我国正处于经济转轨期,各地区的金融环境有很大不同(樊纲等,2011),金融发展水平的差异是否会导致债权人对企业信息披露质量的依赖程度不同,这方面的研究还很匮乏。基于此,本文以我国各地区金融发展环境为背景,从借款增量角度研究信息披露质量对债权人权益的影响,进一步考察了各地区金融发展水平的差异是否会对两者的关系产生不同影响。

二、金融发展差异下信息披露质量对债权人保护影响的机理研究

(一)债权人的自我保护措施对我国企业而言,银行借款是债务资本中最主要的来源,因此对债权人的保护往往是对银行债权人的保护。银行债权人的自我保护措施主要体现在事前、事中的过程保护和事后的结果保护。法律途径作为事后保护,由于具有被动性和滞后性,因此单纯强调法律层面的债权人保护是不完全的,债权人往往寻求契约和信息途径来进行过程保护。当银行发现借款企业出现财务问题时,可能会提高利率、缩短债务期限,甚至不再提供新贷等。而在实际操作中,“提前收贷”和“不再发放新贷”是比较常见的手段。因此,本文将从这两个角度对债权人保护进行衡量。

(二)债权人保护的影响因素(1)内部因素。影响债权人保护的内部因素主要指公司的特征,如企业规模、成长性、盈利能力和偿债能力等因素。由于债权人在进行信贷决策时主要关注能否按时还款付息,因此,对于一些大型企业、成长性较高、偿债能力或盈利能力较强的借款人来说,它们的还款付息能力更强,更有利于保障债权人的权益,从而使债权人放宽债务契约条件。(2)外部因素。由于债务契约的外部性,债权人在制定债务契约时必须要考虑外部因素的影响。不同的行业、经济环境,乃至资本市场的发育程度等都会对借款企业的运行效果、债权人的信贷决策产生重要影响。当外部环境好、资本市场发育程度较高时,债权人的实力更加雄厚,可发放的贷款更多。而当外部环境较差时,债权人会更加依赖外部保护机制或者制定更为苛刻的契约条件来降低借款人的违约风险。

(三)信息披露质量对债权人保护影响的作用机理由于信息的不对称,债权人需要对借款企业进行事前的信用分析,决定是否发放贷款以及确定契约条款。高质量的信息披露能够向外界传递真实、有效的信息,减少信息不对称。相反,当债务人所传递的信息是低质量的,债权人通过信息途径获得有用信息减少,信息不对称程度增大,当债权人感到自身权益可能会受到侵害时,会通过制定严格的债务契约条件,甚至不发放贷款来降低风险。合约签订后债权人仍需要企业不断提供有效信息来对债务人进行监督,减少不确定因素的存在。因此,债权人无论是为了防止签约前的逆向选择还是签约后的道德风险都需要借助真实、可靠的信息,这对降低信贷风险,保护债权人权益起到至关重要的作用。

(四)金融发展差异下信息披露质量对债权人保护影响的作用机理我国正处于经济转轨时期,各地区金融发展水平有很大差异。在金融发展水平较低的地区,债权人收集企业有关生产、经营的信息能力较弱,在企业进行债务融资时,这些地区的债权人可能会更加重视高质量的信息披露所带来的降低信息不对称、监督债务人、保护债权人的作用。随着金融发展水平的提高,债权人收集信息的能力以及对借款企业的监督、控制力增强,对企业高质量的信息披露的依赖程度可能会有所减弱。因此,在金融发展水平较低的地区,高质量的信息披露对债权人的保护作用会更加明显,有助于企业获得更多的新增借款和新增长期借款。

三、研究设计

(一)样本选取与数据来源本文以2011-2013年深市A股主板和中小板上市公司为研究对象,研究上市公司信息披露质量对借款增量的影响,并进行了如下筛选:剔除金融保险类上市公司;剔除被ST、PT等特殊处理的公司;剔除当年新上市的公司。最终获得3151个数据样本。样本公司的财务数据来自CSMAR数据库,信息披露质量数据来自深交所网站,各地区金融机构贷款余额来自人民银行公布的数据,使用Excel和Stata12.1进行统计分析。同时,为保障回归结果的可靠性,本文对主要连续型变量进行了上下1% 的winsorize处理。

(二)变量定义 (1)债权人保护。由前文所介绍的债权人自我保护措施可知,缩短债务期限和不再发放新贷是现今债权人进行自我保护的有效措施,因此,本文从借款增量角度对债权人保护进行衡量,具体分为年度新增借款和新增长期借款两个指标。(2)信息披露质量。对于企业信息披露质量的衡量方法,本文主要以深交所公布的上市公司信息披露考核结果为基础。深交所对上市公司的考核分为优秀、良好、及格和不及格四等,且在很多研究中得以应用,具有较高的可信度,因此本文的研究将采用这一指数。(3)区域金融发展水平。本文选取各地区金融机构贷款余额占GDP的比例作为区域金融发展水平的指数,并根据企业所在省份当年的金融发展水平指数的中位数为界分为金融发展水平高、低两组分别进行回归检验。(4)制变量。控制变量上本文根据债权人保护影响因素选择企业规模、速动比率、净资产收益率,收入增长率、经营活动现金流量和权益融资能力,并控制了行业和年份所带来的外部环境变化。

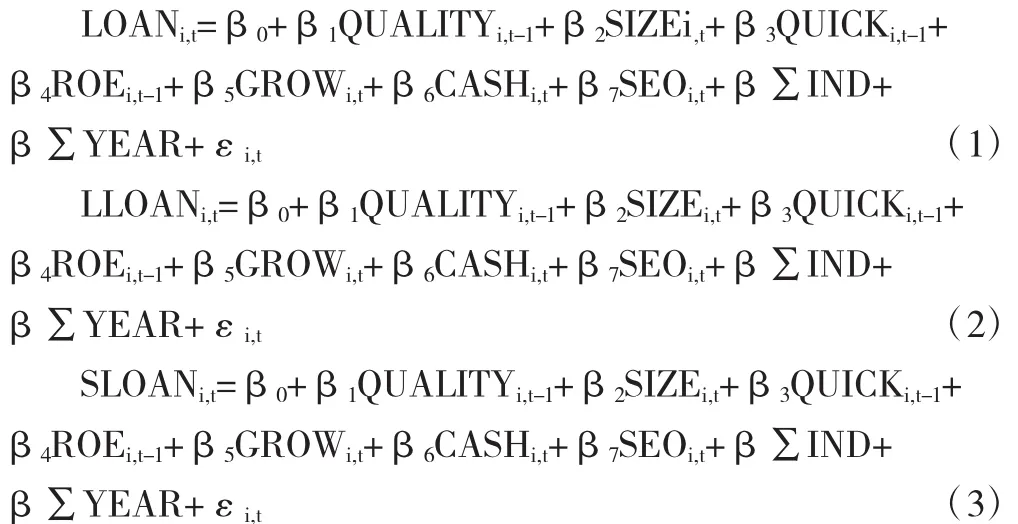

(三)模型构建根据前文的分析,本文构建如下模型。模型中各变量定义如表1所示。

四、实证分析

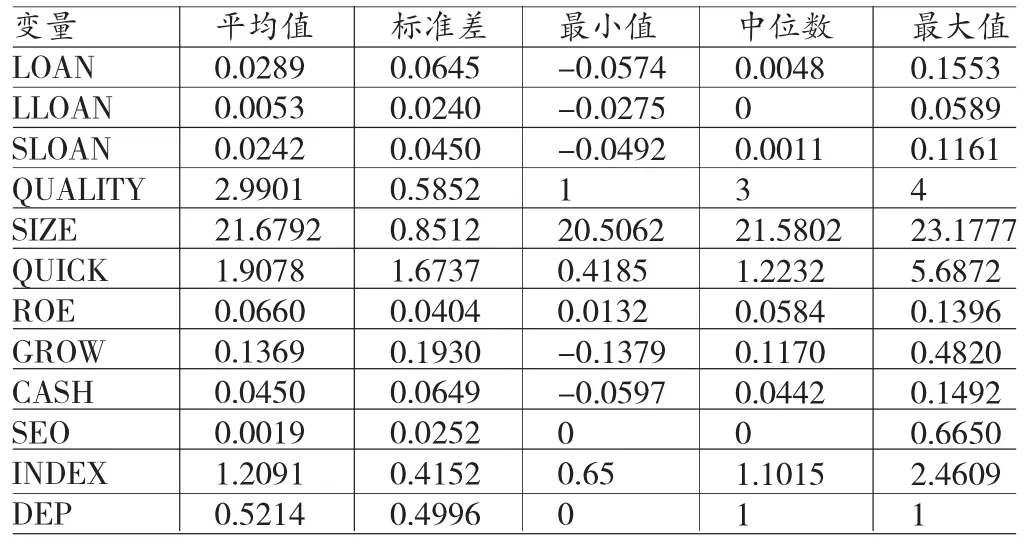

(一)描述性统计表2列出了各变量的描述性统计结果。从表中可以看出,企业新增借款平均值为0.0289,最小值为-0.0574,最大值为0.1553。新增长期借款平均数为0.0053,较新增短期借款的平均数0.0242小很大,说明大部分企业以短期借款为主。信息披露质量平均值为2.9901,说明大部分上市公司的信息披露质量为良好。速动比率最大值为5.6872,最小值为0.4185,标准差为1.6737,说明各公司间的速动比率有很大差异。收入增长率最小值为-0.1379,说明有些上市公司出现收入负增长现象。权益融资能力的平均数为0.0019,最小值为0,最大值为0.665,说明样本企业中通过权益融资获得金额较少,有些上市公司并没有采取权益融资的方式。地区金融发展水平指数最小值为0.65,最大值为2.4609,说明各地区金融发展水平确实存在很大差异。

表1 变量定义

表2 描述性统计

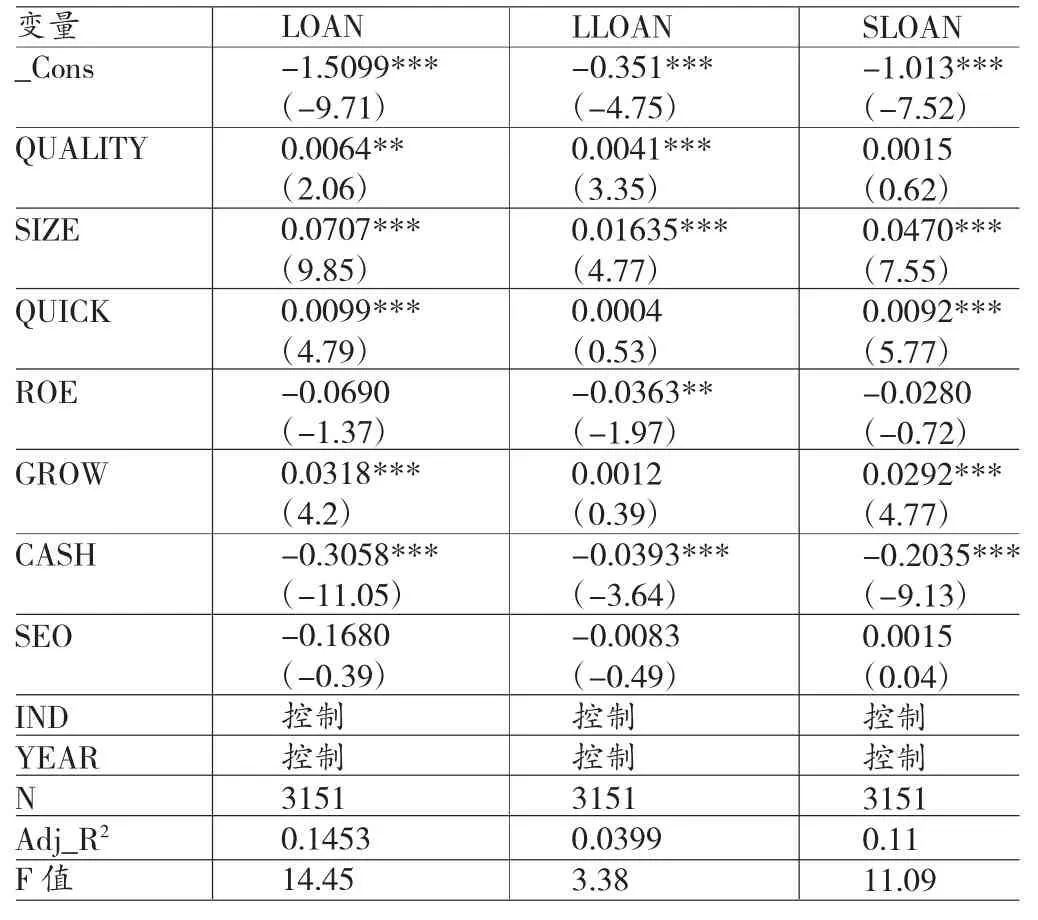

(二)回归分析(1)信息披露质量与债权人保护的回归分析。本文从借款增量角度来研究上市公司信息披露质量对债权人保护的影响,回归结果如表3所示。第一,上市公司信息披露质量与新增借款显著正相关。表3列出了上市公司信息披露质量与债权人保护的回归结果,从表3第2列可以看出,上市公司信息披露质量与新增借款显著正相关。控制其他变量不变的情况下,信息披露质量提高1%,企业借款增量增加0.64%。由此可知,银行在进行放贷时考虑了企业的信息披露质量,并把它作为一种债权人保护的方式反映在债务契约特征中,有助于企业获得更多新增借款。这与我们之前的理论分析也一致。控制变量上,企业规模越大对债权人来说越有保障,借款企业越容易获得新增借款;速动比率与借款增量在1%水平上显著正相关;净资产收益率不显著;企业收入增长率每提高1%,新增借款3.18%;经营活动的现金流量与借款增量在1%水平上显著负相关,说明当企业自身有足够的现金流量时对银行借款融资的需求有所减弱。权益融资能力与借款增量不显著,说明企业即使进行了权益融资也会考虑银行借款融资这一方式,这也说明了银行借款融资仍然是现今企业主要的融资方式之一。第二,上市公司信息披露质量与新增长期借款显著正相关。从表3可看出,上市公司信息披露质量与新增长期借款显著正相关。控制其他变量不变的情况下,信息披露质量上升1%,新增长期借款增加0.41%,而信息披露质量对新增短期借款的影响不存在显著性。由此可以看出,企业信息披露质量的提高削弱了债权人通过缩短债务期限来控制违约风险的需求,使企业获得更多的新增长期借款。从控制变量上看,速动比率与新增长期借款不显著,与新增短期借款显著正相关。可能是由于速动比率代表的是企业的短期偿债能力,银行在发放长期借款时主要考虑借款人的长期偿债能力;收入增长率也不显著,可能是由于高成长的公司虽可为企业带来更多的未来利益,但同时更具风险。代表盈利能力的净资产收益率与借款增量显著正相关性。其于控制变量回归结果的显著性与信息披露质量对新增银行借款一致。

表3 信息披露质量与债权人保护的回归结果

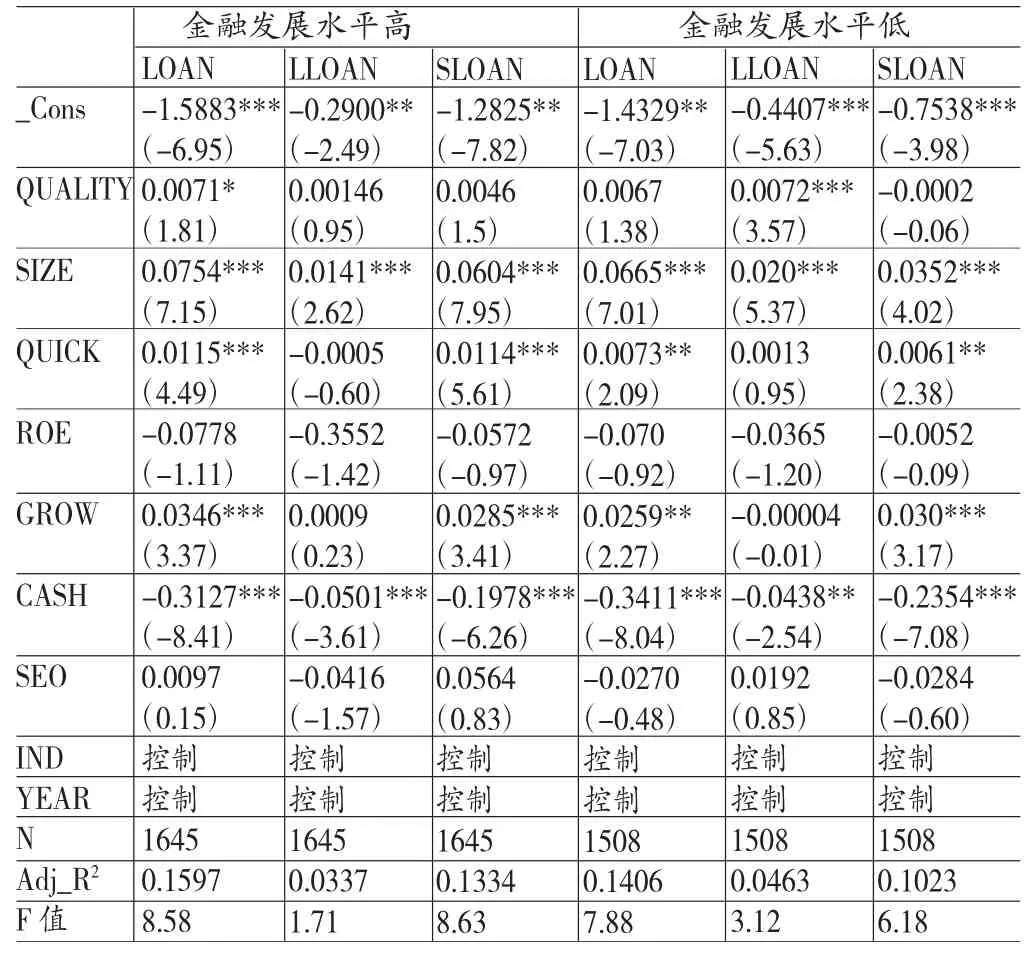

(2)金融发展差异下信息披露质量与债权人保护的回归分析。为检验信息披露与债权人保护如何受金融发展的影响,本文将总样本分为金融发展水平高、低两组分样本,分别进行回归检验。回归结果如表4所示。第一,金融发展水平高的地区,信息披露质量与新增借款显著正相关。表4给出了金融发展差异性下信息披露质量对债权人保护的影响。从表4第2和第5列可以看出,金融发展水平高的地区,信息披露质量与新增借款显著正相关,而在金融发展水平低的地区,信息披露质量与借款增量并不显著。这与我们的理论分析并不一致。另外,我们发现在金融发展水平低的地区,信息披露质量与新增长期借款显著正相关,而对新增短期借款出现负向影响。因此我们可以推测,信息披露质量对新增长、短期的正负影响一定程度上抵消了高质量信息披露在金融发展水平低的地区对借款增量的正向作用。此外,随着金融发展水平的提高,金融机构的贷款决策更加市场化,而贷款总额是一定的,金融机构会不定向的发放长、短期借款。此时,借款企业的信息披露质量的提高仅是有助于获得更多的新增借款,而对具体的新增长期借款的影响则不明显。控制变量中企业规模与银行借款增量显著正相关;速动比率与新增借款同样存在显著正相关关系;企业的收入增长率每提高1%,金融发展水平高的地区借款增量提高3.46%,金融发展水平低的地区提高2.59%;净资产收益率并不显著,可能是由于对盈利能力的关注主要是股东而非债权人。第二,金融发展水平低的地区,信息披露质量与新增长期借款显著正相关。从表4可以看出,金融发展水平低的地区,信息披露质量与新增长期借款显著正相关。在其他条件相同的情况下,金发展水平低的地区企业每提高信息披露质量1%,新增0.72%长期借款,而金融发展水平高的地区,两者关系则不显著。可见,金融发展水平低的地区,金融机构对借款企业的信息披露质量更加依赖。这与之前的理论分析相一致。在控制变量上,企业的速动比率无论是在金融发展水平高还是低的地区与新增长期借款的关系都不显著,而与新增短期借款显著正相关;由于高成长的公司虽可为企业带来更多的未来利益,但同时更具风险,因此,收入增长率在不同的金融发展地区与新增长期借款都不显著,而与新增短期借款在1%水平上显著正相关;权益融资能力与被解释变量间都不显著。

表4 按金融发展水平分组后的回归结果

五、结论与建议

(一)结论本文得出以下结论:(1)上市公司高质量的信息披露能够对债权人形成保护。具体来说,上市公司高质量的信息披露能够向债权人传递更多积极的信号,减少债权人通过“提前收贷”和“不再发放新贷”来控制违约风险的需求,有助于债务人获得更多的新增借款和新增长期借款。(2)在金融发展水平较低的地区,上市公司高质量的信息披露有助于企业获得新增长期借款,随着金融发展水平的提高,信贷决策愈发市场化,借款人高质量的信息披露仅对企业获得新增借款有显著影响,而对长、短期借款增量都没有显著影响。

(二)建议根据以上分析结果,本文就提高企业信息披露质量,保障债权人权益提出以下几点建议:(1)完善信息披露机制,提高企业的信息披露质量。企业的自愿性披露能在某种程度上弥补强制性信息披露的缺陷,提高信息披露质量。证券市场应制定自愿性信息披露的政策指导,对自愿性信息披露的内容和方式提供指引,提高企业进行高质量信息披露的意愿。(2)加强司法公正和执法力度,优化经济秩序。当企业信息供给失衡时,依靠行政监管、司法诉讼等法律方式应作为债权人保护的替代策略。对于损害债权人利益的行为应严厉的打击和惩罚,为优化企业债务融资环境创造条件。(3)继续深化金融体制改革,推动金融改革创新。不断深化金融业改革,鼓励中小股份制和民间银行的设立,处理好政府与市场的关系,为缓解企业融资约束,促进金融资源的优化配置创造条件。

*本文受辽宁教育厅辽宁省教育厅一般项目(项目编号:W2014176)“联盟视角下辽宁省中小企业融资效率与区域经济增长的互动机制研究”的资助。

参考文献:

[1]曾颖、陆正飞:《信息披露质量与股权资本成本》,《经济研究》2006年第2期。

[2]李旭:《公平信息披露和分析师预测——基于上市公司数据》,《财会通讯》2014年第4期。

[3]胡奕明、周伟:《债权人监督:贷款政策与企业财务状况》,《金融研究》2006年第4期。

[4]李志军、王善平:《货币政策、信息披露质量与公司债务融资》,《会计研究》2011年第10期。

[5]孙铮、李增泉、王景斌:《所有权性质、会计信息与债务契约》,《管理世界》2006年第10期。

[6]曾颖、陆正飞:《信息披露质量与股权资本成本》,《经济研究》2006年第2期。

[7]Coase,R.H.The Nature of the Firm.Economica,1937.

(编辑 文 博)

猜你喜欢

当代陕西(2022年5期)2022-04-19

今日农业(2021年5期)2021-11-27

法制博览(2021年17期)2021-11-25

北方论丛(2021年2期)2021-05-22

当代陕西(2021年1期)2021-02-01

当代陕西(2020年20期)2020-11-27

伴侣(2020年6期)2020-07-04

福建基础教育研究(2019年3期)2019-05-28

职工法律天地·下半月(2017年9期)2017-08-25

商业会计(2015年11期)2015-09-18