基于政府干预的控制权私有收益与企业价值关系研究*

2016-07-27 03:24滁州学院经济与管理学院吕雯雯王晓梅

财会通讯 2016年12期

滁州学院经济与管理学院 吕雯雯 王晓梅

基于政府干预的控制权私有收益与企业价值关系研究*

滁州学院经济与管理学院吕雯雯王晓梅

摘要:本文分析了控制权私有收益的“合理”及“非合理”部分与企业价值的关系,研究表明:合理控制权私有收益与企业价值正相关,而超额控制权私有收益与企业价值负相关。进一步的研究表明,高政府干预强化了合理控制权私有收益对企业价值的正向激励效应,而低政府干预则强化了超额控制权私有收益对企业价值的侵害效应。

关键词:政府干预控制权私有收益企业价值

一、引言

近年来有关控制性股东的研究逐步深入,在集中的股权结构下,控制性股东犹如一把“双刃剑”。控股股东可以利用其地位加强对管理层的监督从而降低第一类代理成本,进而产生协同效应。但也可能利用控制权做出有利于自身却有损于股东整体利益的决策。在我国,“一股独大”的股权结构较为普遍,交叉持股、金字塔结构持股等方式的出现进一步强化了大股东对公司的控制权。控股股东利用其对公司经营的控制权谋取私利,即控制权私有收益成为公司治理研究的重点。当前,对于控制权私有收益的利弊不同学者提出了不同的观点,在“控制权悖论”的基础上,相关学者提出合理控制权私有收益与超额控制权私有收益的概念,并且将其运用于解释控制权私有收益与企业价值的关系。如何保证大股东获取合理的控制权私有收益而不是超额的控制权私有收益?在我国上市公司最终控制人既是规则的制定者又是规则的执行者,从而在政府干预下形成政府、内部控制人(大股东和管理层)和中小股东相交织的复杂代理问题。政府对于上市公司行为有着重要影响力,因此,在考虑控股股东的行为时有必要考虑政府干预这一重要的制度环境因素。

二、文献综述

(一)国外文献近年来,大股东控制权价值问题成为国外学者研究的热点问题之一,控制权私有收益成为研究探索大股东控制权价值的一个视角。Johnsons等(2005)形象得用“隧道效应”描述控制权私有收益,控股股东利用财富转移等手段侵蚀公司价值,控股股东的这类行为严重激化了控股股东与中小股东之间的利益冲突,导致第二类代理问题更加突出。但是,也有学者支持大股东控制权私有收益提升了公司价值的观点。Chappc(2006)以法国上市公司为例,研究了在金字塔式股权结构下,合理的控制权私有收益有助于公司价值的提升,即适当的控制权私有收益有助于发挥大股东的“监督效应”,此时,“隧道效应”弱于“监督效应”。Andres(2008)以德国上市公司为研究对象,研究控制权私有收益在一定范围内时会对公司价值产生正向的激励作用。此外,Cronqvist(2009)、Thomsons(2010)分别以英国、美国上市公司为研究对象,同样支持了上述结论。Ncnova(2003)认为投资者保护、法制环境等与控制权私有收益负相关,尤其是政府干预,会迫使公司更多的考虑职工、中小股东的利益,使得控制权私有收益降低。但是,对于政府干预是否会提供企业价值,不同的学者也不同的观点。Tzclcpis(2006)从政府干预影响企业效率,导致公司获利能力下降,引起企业价值下降。

(二)国内文献国内学者在控股权私有收益、代理冲突与公司价值相互关系方面进行了广泛的研究。刘少波(2007)以“政府和经理人的掠夺”理论(Stulz,2005)研究了政府干预与企业价值的关系,研究发现政府干预程度的增强降低了公司价值。分组检验的结果表明:在弱法律保护环境下,大股东利益侵占随着内外部监管力度的提高而减小,随着政府掠夺程度的提高而减少。唐晓(2010)、魏鹏(2011)等反对大股东控制权私有收益的存在,认为在存在大股东控制权私有收益的情况下必然加剧对中小股东的利益侵害,而且,如果缺少对大股东的有效制衡,这种控制权私有收益的存在会损害公司价值几乎是必然的事情。郝飞(2009)不赞成控制权私有收益有损于公司价值的观点,他认为控制权私有收益形成于大股东的资本投资溢价,虽然没有以提升公司价值的方式使得中小股东获益,但亦不构成对中小股东的利益侵害。陈势安(2011)研究了控制权私有收益对公司价值的影响路径,认为控制权私有收益存在两面性,即控制权私有收益会促使大股东加强对公司管理层的监管,避免管理层的自利行为,进而能够发挥“监管效应”,但,如果大股东如果缺少必要的制衡,也会通过控制权牟取个人私利,进而出现“隧道效应”,合理的控制权私有收益使得“监管效应”大于“隧道效应”,而控制权私有收益过大时则会出现“监管效应”小于“隧道效应”,最终导致公司价值下降。因此,在公司治理机制难以形成对控股股东有效制约的背景下,通过政府干预来强化监督,促使控制权私有收益在合理范围内成为一个有意义的研究领域。

三、理论分析与研究假设

从现有研究结论看,控制权私有收益并不必然损害公司价值,并且,在世界范围内控制权收益广泛存在。尽管控制权私有收益水平不同,但却保持在一定的范围内。大股东为获取持续性的控制权私有收益更倾向于将私有收益控制在一个“合理”的范围内,而不是“涸泽而渔,焚林而猎”,进而形成一种处于长期均衡状态的收益,在公司价值总体提升的基础上谋求更多的利益,符合控股股东的利益,也不会引发与其他利益相关者的冲突。“财富创造论”的观点认为合理控制权私有收益是基于公司价值这个大“蛋糕”被做大了,控股股东自然能获得更多的收益,而不是单纯的利益转移。当大股东利用其控制权获取的私有收益保持在合理范围内时,中小股东以及其他利益相关者会“默许”大股东的这一行为。大股东为获取并保持合理的控制权私有收益会强化对管理层的监督,致力于提升公司运营效率和管理水平,弱化第一类代理冲突,并减少中小股东“搭便车”和“用脚投票”行为的发生,避免来自政府干预导致的负面效果。但当大股东控制权私有收益超出合理范围时,大股东对于公司利益的攫取超过了其对公司价值的提升,此时“隧道效应”超过“监督效应”,表现为控制权私有收益增加而公司价值下降。中小股东的财富会通过公司转移到控股股东,而中小股东会选择“用脚投票”,法律诉讼、政府干预此时会进一步恶化第二类代理冲突,导致公司价值显著下降。因此,大股东追求超额控制权私有收益对于大股东和其他利益相关者而言是一个会导致两败俱伤的行为,即出现“财富剥削论”所描述的情况。根据上述分析提出本文研究假设:

假设1:合理控制权私有收益水平与企业价值正相关,超额控制权私有收益与企业价值负相关

由于经济发展水平的不平衡,以及财政分权改革程度不一,我国不同地区之间的制度环境存在显著差异,市场化进程和政府干预水平在这些地区的不同会影响到大股东的行为和公司的业绩。市场化进程和政府干预水平此消彼长,在市场化进程较好的地区,市场在经济社会生活中发挥着积极有效的作用,政府干预作为市场的替代机制,在这类地区会较弱。法律保护水平、中介组织的发育形成了对大股东行为的外部监督机制,对于中小股东的保护力度更大,中小股东有更多的途径和能力通过法律诉讼等手段保护自身权益不受侵害,使得中小股东对大股东控制权私有收益容忍水平较低,即控股股东的合理控制权私有收益水平降低了,大股东付出的控制权成本得不到补偿,为了弥补自己的控制权成本,控股股东会冒着风险牟取超额控制权私有收益。同时,由于政府干预程度较低,政府干预对于公司内部人控制的抑制作用有限,使得大股东更有可能牟取超额控制权私有收益。而在市场化进程差的地区,政府干预作为市场的替代机制约束控股股东对中小股东的侵害行为。由于信息不对称程度高,中小股东对控股股东的控制权私有收益容忍水平高,大股东此时获得的私有收益更多的在“合理”(中小股东容忍)的范围内,是对自身控制权成本的合理补偿,是一种符合全体股东利益最大化的长期均衡状态下的收益水平。同时,较强的政府干预一直了大股东获取控制权私有收益的空间。基于以上分析提出本文研究假设:

假设2:在高政府干预水平下,合理控制权私有收益与企业价值的正相关关系得到加强

假设3:在低政府干预水平下,超额控制权私有收益与企业价值的负相关关系得到加强

四、研究设计

(一)样本选择与数据来源本文选取2007-2013年A股非流通股交易的上市公司为研究样本,并且需要满足如下条件:(1)股权交易完成后公司第一大股东发生变更;(2)非流通股交易的交易价格对外公布且交易双方不存在关联方关系;(3)股权交易采用股权协议方式进行,且截止到2013年已经办理完股权转让手续;(4)不属于金融保险类。经过上述筛选共获取284个样本。股权转让数据、公司财务数据来自国泰安CSMAR数据库以及巨潮网,不同地区政府干预水平根据樊纲等2007、2011年公布的中国市场化指数报告中“减少”取平均值,由于政府干预具有相对稳定性,取平均值能够客观的反映样本所属时间段内当地的政府干预水平。

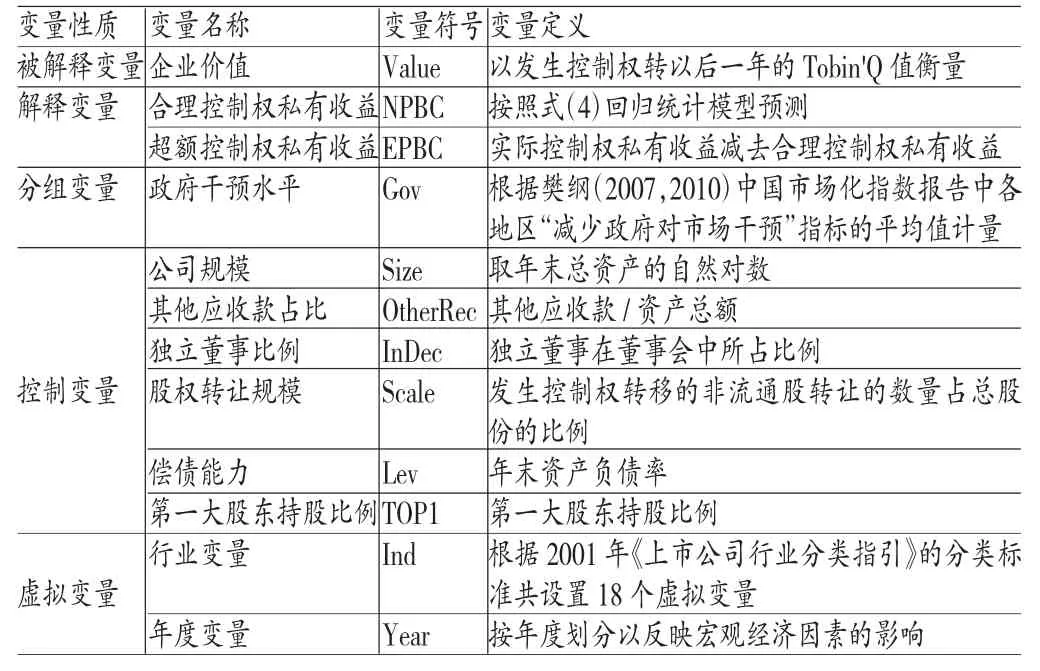

(二)变量定义 (1)被解释变量——企业价值。本文的研究重点是控制权转移后公司价值的变化,因此,公司价值侧重于未来的长期绩效,相比于ROE、ROA等会计指标,以Tobin’Q值为代表的市场指标能更好的反映企业未来价值,这是其相对于反映历史数据的传统会计指标的优势。其次,Tobin’Q值具有相对稳定性,而传统会计指标容易受到内部人盈余管理的影响。综合以上分析,本文选用Tobin’Q值作为企业价值的计量指标。(2)控制权私有收益。本文借鉴Barclay(1989)的思路,结合我国控制权交易定价的特殊性,考虑控制权交易比例的影响,区分并扣除共享收益中控股东享有的部分。根据上述思路,借鉴马磊(2007)的研究模型并进行了适当改进,计量模型1、模型2如下:

式(1)中PBC表示控制权私有收益,SP为股权交易中股权转让的比例,TP表示发生控制权转移的大宗股权交易中股权转让的每股价格,NA表示大宗股权交易涉及的股份的每股净资产,EP表示控股股东以其持股比例分享的共享收益,参照马磊(2007)等人的做法,以交易前三年公司加权平均净资产收益率为基础,按照控股股东持股比例计算,即式(2)所示。BQKGBL表示控制权转移前控股股东的持股比例,Ri表示加权权重,根据式(3)回归结果中的相关系数确定。

(3)超额控制权私有收益和合理控制权私有收益。借鉴Richardson(2006)的做法,构建模型预测公司正常投资水平,以回归残差作为非预期投资,本文综合考虑公司成长能力、盈利能力、偿债能力、营运能力等因素,构建如下回归模型:

PBC表示控制权私有收益表示控制权私有收益,根据式(1)-(3)计算得到。PORit(Prime Operating Revenue)表示主营业务收入,Roait表示总资产收益率,Levit财务杠杆,以资产负债率计量,Turnoverit表示资产周转率,Sizeit表示公司资产规模,以总资产自然对数计量,Top1it第一大股东持股比例,TPit表示大宗交易的股权转让比例。Indit表示行业哑变量,Yearit表示年度哑变量。根据式(4)代入各项财务指标得到PBC的预测模型,并以预测值作为合理控制权私有收益,记为NPBC,超额控制权私有收益EPBC=PBC-NPBC。

(4)政府干预。由于政府干预难以直接计量,而本文可获得的樊纲等(2007,2010)发布的中国市场化指数中的“减少政府对市场干预”指标不具有连续性,无法获取2007-2013年的所有政府干预数据,因此,在分析时本文将政府干预作为分组变量,按照公司所在地政府干预水平的中位数将样本划分为低政府干预和高政府干预样本,考察不同政府干预水平下控制权私有收益与企业价值的关系。

(5)控制变量。参考陈信元(2007)、唐艳(2010)等人的研究成果,选择公司规模、其他应收款占比、独立董事规模、第一大股东持股比例等作为本文的控制变量,同时,加入行业变量和年度变量以控制行业效应和年度效应。

本文设计的主要研究变量如表1所示。

表1 研究变量

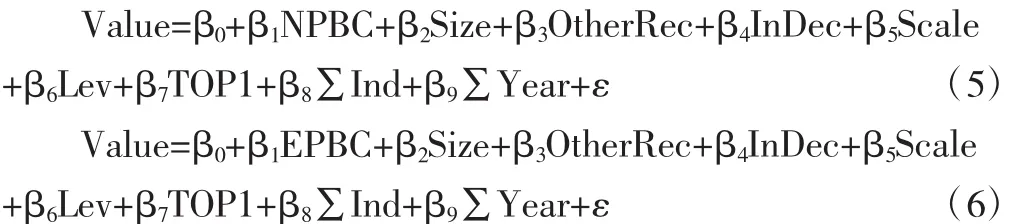

(三)模型构建为检验本文研究假设1,分别用式(5)检验合理控制权私有收益与企业价值的关系,用式(6)检验超额控制权私有收益与企业价值的关系。

需要说明的是模型中的Value以控制权转移后一年的Tobin’Q值计量,原因在于控制权转移后新控股股东要获取私有收益具有滞后效应,需要一定的时间才能反映出来。

为检验本文的研究假设2,以樊纲等(2007,2010)报告中“减少政府对市场干预”指标作为分组变量,以该指标作为政府干预水平的替代变量,按照该指标中位数进行分组,利用式(5)、式(6)进一步考察不同政府干预水平下控制权私有收益与企业价值的关系。

五、实证分析

(一)描述性统计

对本文的被解释变量、解释变量及分组变量进行描述性统计,统计结果如表2所示。经整理筛选,2007-2013年发生控制权转移的样本共284个,其中高政府干预水平的样本128个,低政府干预样本156个,不同地区之间政府干预水平存在显著差异,T检验与Z检验均表明差异性在1%水平上显著。低政府干预水平样本组的企业价值均值、中位数均高于高政府干预水平样本组的企业价值的均值和中位数,可能的原因是在低政府干预水平的地区,市场化程度较高,企业市场价值较高,例如在东部沿海地区的企业价值均值明显高于中西部地区的企业价值均值。低政府干预样本中的合理控制权私有收益低于高干预样本的合理控制权私有收益,表明低政府干预水平的地区,市场机制更完善,法制环境更好,更有利于中小股东投资者利用法律途径维护自身利益,使得该类地区的控股股东私有收益的合理空间变小,同时,低政府干预水平样本组的超额控制权私有收益均值大于高政府干预水平样本组,为弥补控股股东控制权成本仍需保持一定的控制权私有收益,在控股股东合理控制权私有收益空间变小的情况下,必然增大超额控制权私有收益。比较合理控制权私有收益与超额控制权私有收益的数值,发现无论是总样本,还是分组样本,合理控制权私有收益的数值要明显高于超额控制权私有收益,而且,在高政府干预样本中,超额控制权私有收益甚至出现负数,这表明控股股东获取私有收益更多的出于对控制权成本的补偿,而非赤裸裸的对中小股东及企业价值的掠夺。

表2 主要变量的描述性统计

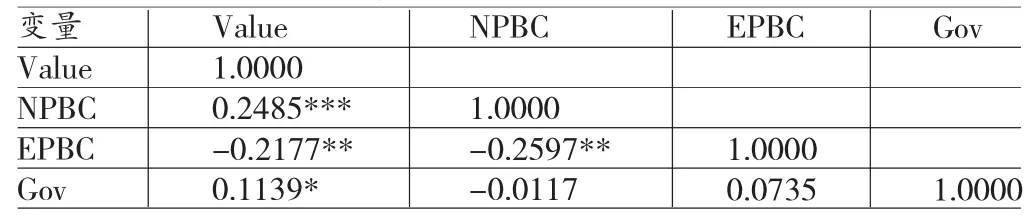

(二)相关性分析对本文的主要研究变量进行相关性检验,以判断主要变量之间是否存在多重共线问题,表3是变量的Pearson相关系数表。表中数据表明合理控制权私有收益与企业价值在1%水平上正相关,超额控制权私有收益与企业价值在5%水平上显著负相关,初步支持了本文的研究假设1。同时,合理控制权私有收益和超额控制权私有收益在5%水平上显著负相关,表明两者存在交互作用。由于各变量之间的相关系数小于0.6,可以判定研究变量之间不存在多重共线问题。

表3 变量的Pearson相关系数表

(三)回归分析利用模型1、模型2对样本数据进行回归统计,统计结果见表4。(1)合理控制权私有收益、超额控制权私有收益与企业价值。表4的回归统计结果表明合理控制权私有收益与企业价值相关系数为0.3326,显著性水平位5%,超额控制权私有收益与企业价值相关系数为-0. 7536,相关性水平为1%,这与本文的研究假设1相一致。这表明控股股东利用其掌握的控制权来获取私有收益具有其合理性,这种合理性表现为对其获取并维持控制权的成本补偿。合理性控制权私有收益具有可持续性,是一种长期均衡状态,如果控股股东获得的控制权私有收益低于其控制权成本,控股股东就没有动力去维持这种控制权。控制权私有收益存在一个合理区间,体现为中小股东对私有收益的“可容忍水平”,当控制权私有收益大于控股权成本,且在中小股东“可容忍水平”内时,控制权私有收益能够激励大股东发挥正面的监督职能,还能抑制中小股东“用脚投票”和“搭便车”。但超额控制权收益则超过了中小股东的“可容忍水平”,因此,其必然是一种短期的、不可持续的收益水平,从实质上构成了对公司价值的“掏空行为”,而中小股东通过出售股票或者法律诉讼来维护自身权益,都会带来公司股价的下跌,使公司价值降低。

(2)不同政府干预水平下的控制权私有收益与企业价值。我国不同省份之间的经济发展水平不同,这种不平衡导致作为市场替代机制的政府干预也存在显著差异。由于很难获取政府干预水平的时间序列,本文按照不同政府干预水平的地区来研究政府干预对控制权私有收益与企业价值的影响。第一,政府干预、合理控制权私有收益与企业价值。表5的回归统计结果表明在低政府干预情况下,合理控制权私有收益与企业价值之间的相关性被弱化了,变得不再显著;而在高政府干预下,合理控制权私有收益与企业价值在5%上显著正相关,且两组数据回归系数在5%水平上存在显著差异,由此可以证明本文研究假设2。在于高政府干预的地区,中小股东对大股东控制权私有收益的容忍水平高,控制权私有水平的“合理”区间大,合理控制权私有收益占控制权私有收益的比例高,依靠合理控制权私有收益能够获得对控制权成本的合理补偿,大股东冒险进行机会主义行为的动机弱化,中小股东对控制权私有收益也会选择默许而非对抗,由此可以看出,在政府干预较高的地区,虽然市场经济环境较弱,但合理控制权私有收益水平较高,其对公司价值提升的效应要高于低政府干预水平的地区。第二,政府干预、超额控制权私有收益与企业价值。表6的回归统计结果表明,在低政府干预地区,超额控制权私有收益与企业价值在1%水平上显著负相关,而在高政府干预地区,超额控制权私有收益与企业价值在10%水平上显著负相关,两者差异系数为负,且在1%水平上通过检验。这表明超额控制权私有收益在低政府干预地区对企业价值的侵占比高政府干预地区严重,本文研究假设3通过检验。这是因为在低政府干预地区,公司所处的外部市场机制更健全,为中小股东、其他利益相关者发现控股股东隧道行为提供了便利,并且可以借助于法律途径维护自身利益,中小股东对控制权私有收益的容忍度低,控制权私有收益的“合理区间”较小,控股股东获得的控制权私有收益不能达到预期水平,甚至低于控制权成本,合理控制权私有收益的激励效果有限,控股股东不得不冒着风险攫取超额控制权私有收益,由此导致超额控制权私有收益与企业价值之间的负向关系被强化。

(四)稳健性检验本文采用以下方法对本文的研究结论进行了稳健性检验:(1)借鉴汤淼(2010)的方法,按照公式PBC=(TP-NA)-EP=(TP-NA)/NA-ARoe重新计量控制权私有收益,其中ARoe表示控制权转移前三年平均净资产收益率均值,其他变量定义保持不变;(2)以总资产收益率ROA替代Tobin’Q值计量企业价值。重新按照上述方法进行回归检验,研究结论与上文一致。

六、结论与建议

(一)结论研究表明:合理控制权私有收益与企业价值正相关,而超额控制权私有收益与企业价值负相关。该结论很好的解释了“控制权悖论”问题,控股权私有收益的“双面性”来自于控制权私有收益是否合理,合理的控制权私有收益是一种市场长期均衡状态,兼顾了大股东、中小股东以及其他利益相关者的利益,当控制权私有收益处于合理区间时,大股东的“监管效应”发挥主导作用,而“隧道效应”不显著。但当控股股东追求超额控制权私有收益时,大股东的“监管效应”减弱,而“隧道效应”成为主导,使得公司价值降低。进一步的研究表明高政府干预强化了合理控制权私有收益对企业价值的正向激励效应,而低政府干预则强化了超额控制权私有收益对企业价值的侵害效应。

(二)建议(1)完善控制权成本补偿与共享收益机制。完善控股股东的控制权成本补偿机制和共享收益机制才能使得控股股东通过获取合理控制权私有收益获得预期收益,从根本上缓解公司的第二类代理问题,充分发挥大股东的“监督效应”,完善公司治理机制,实现大股东、中小股东以及其他利益相关者的共赢。(2)合理运用政府干预手段。在适度的政府干预下,合理控制权私有收益对企业价值的提升具有积极正面的影响,而政府干预的缺失则会加重超额控制权私有收益对企业价值的侵害。政府干预作为市场机制的替代机制在我国经济转型的前期阶段具有必要性,再法制环境和司法体系、市场中介与服务组织都不完善的条件下,充分利用政府干预与市场调节来维护经济稳定,提高市场效率非常必要。但必须寻求两种手段的最佳结合,才能发挥“无形之手”与“有形之手”的协同作用。

参考文献:

[1]魏鹏:《中国上市公司大股东侵害度实证分析》,《经济研究》2011年第4期。

[2]郝飞:《大股东控制权收益的分享与控制机制研究》,《会计研究》2009年第8期。

[3]陈势安:《政府控制、治理环境与公司价值》,《经济研究》2009年第5期。

[4]刘少波:《大股东补偿、激励与中小股东利益保护》,《财贸研究》2007年第5期。

[5]唐晓:《市场化程度、政府干预与企业债务期限结构——来自外国上市公司的经验证据》,《经济研究》2010年第5期。

[6]Johnsons C.,Chappe N.,MorandPH.Optimal Executive Compensation:Should Private Benefits be prohibited? Revued Economie Politique,2005.

[7]Chappc,Jae-Seung,Jun-Koo Kang.Business Groups and Tunneling:Evidence from Private Securities Offerings by Korean Chaebols.Journal of Finance,2006.

[8]Andres,Michael and Clifford Holderness.Research on Private Benefits of cControl of Public Corporations.Journal of Financial Economics,2008.

[9]CronqvistY., LaurinC.LargeShareholder EntrenchmentandPerformance:Empiricalevidencefrom Canada.Journal of Business Finance and Accounting,2009.

[10]Thomsons S.,Lang Larry H.P.The Separation of Ownership and Control in East Asian Corporations.Journal of Financial Economics,2010.

[11]Ncnova,R.The Limits of Financial Globalization. Journal of Finance,2003.

[12]Tzclcpis S.,Pedersen T.Ownership Structure and Economic Performance in the Largest European Companies. Strategic Management Journa1,2006.

(编辑 文博)

*本文系2015年度安徽省高校人文社会科学重点研究基地招标项目“江淮分水岭区域中小企业新三板上市绩效及影响的实证研究”(项目编号:SK2015A178),2009年度教育部人文社会科学研究规划基金项目“投资者利益保护与股权融资成本”(项目编号:09YJA630012),滁州学院2015年度本科教学质量与教学改革工程项目“审计学优质课程”(项目编号:2015yzkc19)的阶段性研究成果。

猜你喜欢

今日农业(2021年19期)2022-01-12

今日农业(2020年20期)2020-12-15

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

海峡姐妹(2017年6期)2017-06-24

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

商业会计(2015年15期)2015-09-21