基金定投的风险与收益研究

2016-07-25 05:20:59杜汝雯倩屈千惠天津商业大学商学院国际教育学院天津300134

华东经济管理 2016年3期

关键词:投资收益

胡 阳,杨 希,杜汝雯倩,屈千惠(天津商业大学 .商学院;.国际教育学院,天津 300134)

基金定投的风险与收益研究

胡阳a,杨希a,杜汝雯倩b,屈千惠b

(天津商业大学 a.商学院;b.国际教育学院,天津 300134)

摘要:基金定投是一种在全世界范围内广泛流行的基金投资方式,是定期定额投资方式在基金投资领域的一种具体应用。但是在西方学术界,基金定投方式却受到广泛质疑,被认为与一次性投资相比,没有良好的风险收益特征。文章通过数学论证说明:基金定投不仅能够降低基金投资的选时风险,并且能够通过利用货币时间价值来提高收益,因而具有较好的风险与收益特征。

关键词:基金定投;定期定额投资;选时风险;投资收益

[DOI]10.3969/j.issn.1007-5097.2016.03.016

一、引 言

基金定投,是定期定额投资基金的简称,是在我国非常流行的一种投资方式。基金定投就是指每隔相同的时间间隔(通常为一个月),用相同金额的资金投资到某个指定的证券投资基金中。在我国,超过1/3的基金投资者采用基金定投的方式进行投资。在英美等西方国家,基金定投被称为Automatic Investment Plan for Mutual Fund(简称为AIP),也是一种普遍流行的基金投资方式。在基金推介和理财规划(Financial Planning)的宣传中,基金定投方式备受推崇。

然而,与其在投资实务领域的流行形成鲜明对比,基金定投在西方学术界备受质疑。尽管美国著名金融学家马尔基尔在他的理财名著《漫步华尔街》中大力推荐基金定投方式,但他也承认这种方式受到学术界的许多争议[1]。反对基金定投的学者认为,与一次性投资(又称一次总额投资方式,Lump-sum investing,以下简称LS方式)相比,基金定投并没有良好的风险收益特征。由于股票市场具有长期上涨的平均趋势,因此反对基金定投的学者能够找到许多相应的实证证据。虽然也有部分学者支持基金定投方式,但在学术界并不占主流地位[2]。

本文首先阐述基金定投的特征与意义,指出其长期储蓄理财与规避择时风险的作用。其次,本文对基金定投的有关文献进行回顾与梳理。最后,本文通过数学证明,说明基金定投不仅能够降低基金投资的选时风险,并且能够通过利用货币时间价值来提高收益,因而具有较好的风险与收益特征。

二、基金定投的特征与意义

基金定投具有两个最基本特征,首先是一种零存整取的长期储蓄理财方式,第二个就是对投资者知识、经验和时间的要求很低。按决策性质划分,证券分析决策可分为以下两种基本决策:时机选择决策(Market Timing,简称择时决策或选时决策)与证券选择决策(Securities Selection,在股票投资中可简称为择股决策或选股决策),实证研究表明时机选择决策是一种具有高度不确定性的风险性决策,而基金定投的重要意义就在于通过放弃时机选择决策降低了择时风险[3]。

基金定投投资方式的现金流与银行零存整取存款十分类似,区别在于前者零存整取的对象是证券投资基金,而后者的对象则是银行存款。对于股票型证券投资基金(以下简称基金)而言,由于基金管理公司聘请专家团队挑选股票构建投资组合,并且根据历史数据,股票市场具有长期上升的趋势,因此基金投资收益不仅远高于银行存款,并且高于债券投资收益。从风险的角度看,由于采用了投资组合的分散投资方式,基金投资风险低于股票投资。因此基金投资的风险收益特征高于银行存款,更适合于作为理财工具。

由于基金定投往往要求投资者委托银行,每月在某个固定时间将一笔固定金额资金从投资者的银行账户中划出,投资于某个特定基金,因此基金定投具有“集腋成裘”、“聚沙成塔”的理财特征。因此从投资者现金流量的角度看,基金定投最适合的人群是每月有稳定的固定收入,同时在将来某个时点有长期大额需求的人。以每月有固定收入的工薪家庭为例,如果薪资收入扣除每月的日常生活费之后仍有剩余,并且在中期或远期有购买住房、子女留学、养老保障等大量现金需求,基金定投就是一种很好的长期理财储蓄方式。

基金定投的另一个重要特征就是极大地降低了对投资者知识、经验和时间的要求。股票投资不仅要求投资者对上市公司的经营管理和财务管理进行基础分析,并且要求投资者熟悉相关行业的竞争形势,了解国内甚至国际政治经济形势,在此基础上进行股票选择决策与时机选择决策。此外,在股票投资领域,投资者只有证券分析知识是远远不够的,成功的投资者必须既有丰富的投资实践经验,还要有足够的时间进行证券分析,这些知识、经验和时间的要求往往让一般投资者(特别是非财经专业的投资者)望而却步。然而投资者如果采用了基金定投投资方式,一方面将股票选择决策权交给了基金管理公司的专家团队,另一方面通过定期定额投资放弃了时机选择决策,从而不需要投资者具有很多投资知识、经验与时间,因此基金定投具有“懒人理财术”的美称。

基金定投的重要意义在于,通过放弃时机选择决策降低了择时风险。基金定投是定期定额投资(简称为“定投”)在基金领域的体现,定期定额投资方式英文全称是Dollar Cost Averaging(以下简称DCA方式),如果将这个英文词汇直接翻译为中文,就是“平均资金成本法”,之所以有这样一个名称是因为DCA方式采用固定金额的资金在固定时间间隔进行投资,就会在证券价格较高时购买到数量偏少的证券,在证券价格较低时购买到数量偏多的证券,从而平均分摊降低了证券买入成本。定投方式(即DCA方式)可以运用到各个投资领域,例如股票定投、黄金定投、大宗商品定投等,但基金定投是运用最广的一种定投方式,因为其更适合作为大众理财工具。

三、基金定投的文献综述

尽管基金定投在国内外广泛流行是不争的事实,但是DCA方式(即定期定额投资)与LS方式(即一次性投资法)的孰优孰劣不仅一直是西方学术界所争论的问题,并且DCA方式在这种争论中处于下风:从Constantinides(1979)开始,DCA方式就受到广泛质疑,被认为LS方式相比,没有良好的风险收益特征[4]。

由于发表在权威的金融与财务期刊Journal of Fi⁃nancial&Quantitative Analysis上 ,Constantinides (1979)论文具有深远的影响,该论文指出与LS方式相比,DCA是一种次佳的投资策略,首先DCA是非连续性投资政策,其次DCA的投资政策不仅基于投资者所拥有的总价值并且与其拥有的价值组合相关,DCA的这两种内在固定特征在分散投资风险的同时也失去了一些很好的投资机会,并且真正在熊市的时候其分散风险的作用极易失灵。Vora and McGinn⁃is(2000)根据以往研究结果讨论如果基金定并非最佳选择,那么其他方式或许是好的选择[5]。该论文采取实验研究的方法,以一个退休人员的养老金投资为例,通过比较养老金投资于股票要比类似于基金定投方式的股票投资效果要好,之后该论文又检验了此结论在通胀情况下的是否成立,发现在通胀情况下的结果更加支持该结论。该论文挑战了投资实务界曾经普遍认同的基金定投理论。

美国的《理财规划杂志》(Journal of Financial Planning)是较多讨论DCA方式的期刊,Greenhut (2006)是当时的一篇封面论文,该论文通过数学推导、演算及回归分析,指出比起一次性集中投资,基金定投并未发挥其传说中的应有作用,投资者对基金定投的推崇并非取决于其自身投资效果的优越性,而是取决于投资者本人拥有的资本量及其投资的眼光,该论文认为与LS方式相比,基金定投没有良好的风险收益特征[6]。

尽管西方学术界也有论文支持DCA方式,例如Robert Dubil(2005)指出DCA方式具备降低风险的优势,这取决于未来价格路径波动的不可预测性及投资者的投资策略,因此DCA方式能使投资风险量化并降低风险[7]。再如William J.Trainor Jr.(2005)运用实证的研究方法,使用不同的资产投资组合(100%股票,50%股票50%债券和100%债券),在损失概率是10%~25%的情况下,比较DCA方式和LS方式的风险概率,指出前者比后者能够降低亏损的规模和概率,并能够将亏损期间缩短。但是这些支持DCA方式的论文不能回答对DCA方式风险收益特征的质疑[8]。

在我国,有关基金定投的论文并不多见。潘丽华(2012)采用实证分析,以苏宁电器、京东方A和中国石油为例,运用内在价值理论,研究这三只股票的定期定额投资策略。得出采用定期定额投资方法可以使投资者获得投资的长期回报[9]。展之宽(2013)采用股票中常用的MACD指标和KDJ指标,选取上证50基金指数,设计出基于MACD指标和KDJ指标的触发式基金定投,最终得出结论,基于MACD指标和KDJ指标的触发式的基金定投的收益率明显高普通机械式定投方式[10]。赵雪帆(2015)以华安基金管理有限公司为例,得出在从长期来看,采用基金定投的消极投资具有分散投资风险、降低投资成本、投资组合透明化的投资优势,因而比积极主动投资方式更有优势[11]。胡阳(2015)认为,消极投资策略应该纳入时机选择决策,采用定期定额投资的方式买入指数基金[12]。国内有关基金定投的学术论文则很少涉及DCA方式风险收益特征问题。

四、基金定投方式降低择时风险的数学证明

目前有关基金定投的学术论文忽视了这样的DCA方式风险收益特征:与一次性投资LS方式相比,基金定投方式一方面可以降低选时风险,另一方面可以利用货币时间价值。本文将在这部分进行数学证明:与一次性投资LS方式相比,基金定投方式可以降低选时风险。

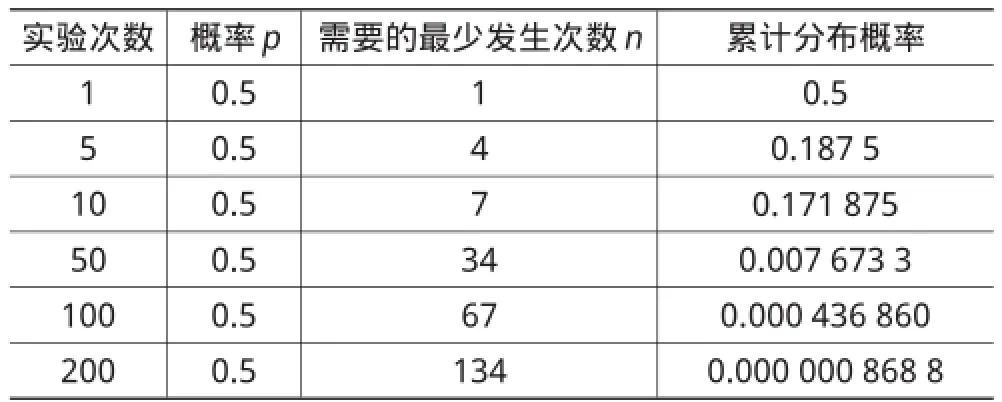

基金定投方式通过在不同时点的分批投资,将选时风险分散化,类似于选股决策中的“不把鸡蛋全部放在一个篮子里”的风险分散原理。基金定投方式降低择时风险的作用可以通过如下数学证明来呈现。假设在一个虚拟的竞猜硬币正面与反面的试验中,如果硬币的质地均匀,则随机旋转硬币之后,出现正面和反面的概率各为50%。规定如果出现正面,实验者获得收入1 000元;反之如出现反面,则实验者需付出500元。(由于证券投资基金的长期上涨趋势,所以假设实验者的收入大于损失)。如果多次重复这个实验,求总收入为负(即投资者发生损失,遭受投资风险)的概率:(根据该实验的性质,该实验是典型的n重伯努利实验(Bernoulli experiment)——即每次实验相互独立,且概率相同,该概率模型属于二项分布(Binomial Distribution)。)

(1)做1次实验,总收入为负的概率为50%(即硬币出现反面的概率是50%)

(2)做10次实验,假设n为硬币出现反面的次数,求解以下不等式 500n-1 000(10-n)≥0,得到n≥20/3≈6.7,即有6次硬币出现反面时,实验者收入为负,这种情境的概率为:

(3)做100次实验时,如实验者总收入为负,则需要500×n-1 000×(100-n)≥0,解出n≥200/3≈66.7,即硬币出现反面的次数大于66时,实验者才会遭受投资损失,这种情境的概率为:于概率很接近0,成为可能性极小的事件。更为详细的概率计算见表1所列。

从表1中的概率计算显示,如果实验者的实验次数足够多,其遭受损失的概率几乎为0。同理,证券投资基金的投资者只要分批投资的次数足够多,其投资出现亏损的可能性极小,这充分显示了基金定投方式降低风险的优越性,即基金定投方式使投资者规避了择时风险。

表1 基金定投方式降低投资风险(收入为负的可能性)概率计算表

五、 基金定投利用资金时间价值提高收益率的数学证明

与一次性投资LS方式相比,基金定投方式不仅能够降低风险,并且可以通过利用货币时间价值提高投资收益,本文将在这部分对此进行数学证明。

如果投资者目前不消费或使用现有资金,而将其进行无风险投资,资金从投入到收回形成的增值被称为资金的时间价值。在本研究中,如果投资者放弃择时决策而采用DCA投资方式,由于资金分批投入,投资者可将各期的闲置资金进行无风险投资(例如投资国库券或存入银行),就可以获得资金的货币价值(即取得国库券或银行利息),因此收益率会高于LS方式(即一次性买入方式)。数学证明如下:

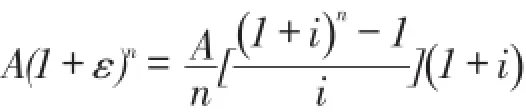

设初始投资金额为A,方案一:LS方式,即在第1期期初投入全部资金,在第n期期末收回;方案二:基金定投方式,即将A平均分为n份,在每期期初投入A/n资金,在第n期期末收回全部投资。定义资金收益率为R,投资期末时金额(即净值)为FV,则R= (FV-A)÷A×100%。

定义RLump-sum为方案一的投资期收益率,RDCA为方案二的投资期收益率。

(1)RDCA>RLump-sum,即基金定投方式收益率大于LS方式收益率。

该情境下,即方案二明显优于方案一,即基金定投方式优于LS方式。

(2)RDCA=RLump-sum,即基金定投方式收益率等于LS方式收益率。

该情境下,虽然基金定投方式与LS方式收益率相等,基金定投方式能够利用闲置资金的时间价值作用,设该时间价值收益率为C,则RDCA+C>RLump-sum,投资者仍会选择方案二。

首先通过下面的例子进行说明:

假设采用LS方式,期初投资100元到某特定指数基金,5期后的可以收回资金金额为161.05元,则投资内含报酬率(Internal Rate of Return,简称IRR)约为10%。如果改用基金定投方式,把100元分成5等份,每期期初投入20元来购买该基金,5期后期末回收的资金金额相同,用插值法得到内含报酬率(IRR)约为16.3%,见表2所列。

表2 基金定投方式与LS方式内含报酬率比较表

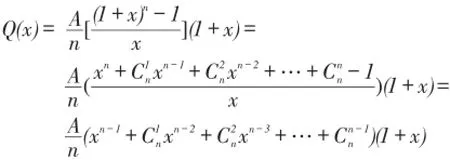

表2显示基金定投方式获得了时间价值收益,更为严格的数学证明如下:

证明:

当x>0时,Q(x)单调递增。

所以,i>ε。

证毕,即方案二优于方案一。

(3)RDCA 该种情况下,虽然基金定投方式的收益率小于LS方式的收益率,但是考虑时间价值后,LS方式的收益小于加上时间价值基金定投方式的收益率,故得出结论该情境下仍然为方案二优于方案一。 (4)RLump-sum>RDCA且(RLump-sum-RDCA)>C,即LS方式收益率大于基金定投方式收益率且两者差额也大于基金定投方式所创造的时间价值。 很明显,该种情况下LS方式优于基金定投方式,应该选择LS方式(即一次性买入)。 根据以上四种情境的证明及论述,如果上述每种情况发生的概率是相同,有75%的概率可以得出结论方案二优于方案一,即基金定投方式(定期定额投资)优于LS方式(一次性买入)。以上数学证明表明,基金定投方式通过利用货币时间价值提高了投资收益。 基金定投是一种在全世界范围内广泛流行的基金投资方式,是定期定额投资方式在基金投资领域的一种具体应用。基金定投具有两个最基本特征,首先是一种零存整取的长期储蓄理财方式,第二个就是对投资者知识、经验和时间的要求很低。基金定投的重要意义在于,通过放弃时机选择决策降低了择时风险。 但是与其在投资实务领域的流行形成鲜明对比,基金定投在西方学术界备受质疑,被认为与一次性投资相比,没有良好的风险收益特征。本文通过数学论证说明了基金定投具有较好的风险与收益特征:基金定投不仅能够降低基金投资的选时风险,并且能够通过利用货币时间价值来提高收益。由于篇幅所限,本文的研究并没有展开讨论基金定投的一个重要特点:在证券市场下跌时,基金定投可以将下跌风险转化为投资机会。但本文的研究为在将来开展这种风险-收益转化的研究奠定了一个基础。 参考文献: [1]Malkiel Burton Gordon.A random walk down wall street:The time-tested strategy for successful investing[M].New York:W.W.Norton&Co.,2012. [2]马尔基尔.漫步华尔街[M].张伟,译.北京:机械工业出版社,2012. [3]Bodie Z,Kane A,Marcus A J.Investments[M].New York:McGraw-Hill/Irwin,2014. [4]Constantinides George M.A note on the suboptimality of dollar-cost averaging as an investment policy[J].Journal of Financial&Quantitative Analysis.1979,14(2):443-450. [5]Vora P P,McGinnis J D.The Asset Allocation Decision in Retirement:Lessons from Dollar-Cost Averaging[J].Finan⁃cial Services Review,2000(9):47-63. [6]Greenhut John G.Mathematical illusion:Why dollar-cost av⁃eraging does not work[J].Journal of Financial Planning,2009,19(10):76-83. [7]Dubil Robert.Lifetime dollar-cost averaging:Forget cost sav⁃ings think risk reduction[J].Journal of Financial Planning,2005,18(10):86-90. [8]Trainor Jr,William J.Within-horizon exposure to loss for dollar cost averaging and lump sum investing[J].Financial Services Review,2005,14(4):319-330. [9]潘丽华.基于价值投资理念的定期定额投资策略之研究[D].广州:广州工业大学,2012. [10]展之宽.基于KDJ和MACD指标的触发式基金定投设计和可行性验证[D].兰州:兰州大学,2013. [11]赵雪帆.评价消极策略和积极策略在短期和长期对投资者收益的影响——以华安基金管理有限公司为例[J].品牌,2015(6):85-85. [12]胡阳.消极投资策略研究[J].北方民族大学学报,2015 (4):111-113. [责任编辑:程靖] 中图分类号:F830.39 文献标志码:A 文章编号:1007-5097(2016)03-0102-04 收稿日期:2015-10-13 基金项目:天津市哲学社会科学规划基金项目(TJYY13-029) 作者简介:胡阳(1971-),男,湖南长沙人,教授,管理学博士,研究方向:财务管理,证券投资;杨希(1990-),女,河北沧州人,硕士研究生,研究方向:财务管理;杜汝雯倩(1994-),女,安徽合肥人,本科生,研究方向:财务管理;屈千惠(1994-),女,四川成都人,本科生,研究方向:财务管理。 A Study on Risk and Return of Automatic Investment Plan for Mutual Fund HU Yanga,YANG Xia,DU Ru-wenqianb,QU Qian-huib Abstract:Automatic investment plan(AIP)for mutual fund,as a specific application of dollar-cost averaging in mutual fund investment field,is a wildly popular investment strategy around the world.But in the western academia,AIP,compared with the lump-sum investment strategy,has been widely questioned due to its poor risk and return characteristics.The paper,by mathematical proof,shows that AIP can not only reduce timing risk in mutual fund investment,but also enhance return by takingadvantage of time value of money.As aresult,AIPshows good risk-return characteristics. Keywords:automatic investment plan for mutual fund;dollar-cost averaging;timingrisk;investment return六、结 论

(a.School of Business;b.School of International Education,Tianjin University of Commerce,Tianjin 300134,China)

猜你喜欢

交通科技与管理(2024年23期)2024-12-07 00:00:00

天天爱科学(2023年11期)2023-12-05 05:47:20

天天爱科学(2023年10期)2023-09-27 09:01:26

学会(2017年5期)2017-06-28 19:35:04

现代商贸工业(2016年5期)2016-12-26 08:55:41

现代经济信息(2016年25期)2016-11-24 03:03:16

财经理论与实践(2015年4期)2015-11-04 02:20:12

企业文化·中旬刊(2015年9期)2015-10-24 02:31:21

西安交通大学学报(社会科学版)(2014年1期)2014-04-16 05:06:07

商业会计(2014年5期)2014-03-20 21:47:40