跨国并购对公司价值的影响

——以我国上市公司为例

2016-07-25 09:53韩文珺中铁七局集团郑州工程有限公司

国际商务财会 2016年4期

韩文珺(中铁七局集团郑州工程有限公司)

跨国并购对公司价值的影响

——以我国上市公司为例

韩文珺

(中铁七局集团郑州工程有限公司)

【摘要】本文主要对跨国并购对公司价值的影响进行探讨,在研究方法上采用了事件研究法。研究表明:公司所发起的并购是否为横向并购对公司价值影响不大,非国有企业发起的并购对其公司价值的影响要显著大于国有企业,只有发生控制权转移的跨国并购对公司价值才会产生显著的影响。

【关键词】跨国并购公司价值影响因素

自改革开放以来,在经济全球化的推动下中国已经发展成为“世界工厂”。诸多的中国企业也实现了产品的国际化,但是仅仅是产品市场的国际化还是低级别的国际化,为提高国际竞争力中国企业需要更高级别的国际化。而跨国并购作为推动公司国际化最为快捷的方式,成为我企业首选的国际化路径。而从投资者、公司经营者的角度来看,其最关心的是跨国并购是否能够增加公司价值。

一、研究假设

跨国并购能否提高公司价值,至今尚无确切结论。现有的研究也表明对于各种条件下的并购不能一概而论:处于不同法律环境、行业背景下的并购对公司价值的影响显然不同;不同类型的并购所代表的协同效应也不尽相同,对公司价值的影响自然也存在差异;不同并购主体有着不同的内部运营效率、资源整合能力自然不同,当然也是影响并购效率的因素。据此本文提出以下假设:

尽管已有的研究表明我国企业的海外并购业绩并不好,更有报告指出中国每年的海外并购损失额高达2 000亿元,但是全球化已经是不可逆转的趋势,只有善于走出去的企业才可能在未来获得更大的发展机会,可能性表现为国际化的期权,将包含在公司价值之中,故提出假设1。

H1:跨国并购对中国企业价值影响为正

企业有民营和国有之分是中国显著的特点之一。从经营外部环境来说,民营企业和国有企业在经营环境上存在显著差异,具体表现融资、市场准入方面国有企业均占据了优势。另一方面,国有企业和民营企业的治理结构等方面也存在不同。故本文将民营企业和国有企业进行比较研究。在此基础上,本文认为国有公司的跨国并购多为体现国家战略的并购行为并非基于对公司价值的考量做出的并购决策,故在并购绩效上相对于民营公司更低,故提出假设2。

H2:跨国并购对民营企业的价值影响大于国有企业

企业跨国并购的动机是为了通过全球资源的整合获得协同利益,而横向并购的协同效益显然高于横向并购。跨国并购同国内并购相比存在更大的不确定性,而跨行业的并购必将放大这种不确定性。基于上述两点,故提出假设3。

H3:横向跨国并购对公司价值的影响大于其他类型并购

联合国贸易发展会议将超过10%的股权在国际间转让定义为跨国并购,然而并购最为直接的目的就是获得控制权,故只有在控制权转移之后并购对公司价值才会产生实质性的影响。基于以上分析,故提出假设4。

H4:控制权转移对公司价值的影响为正

二、研究设计

(一)研究设计概要

对公司价值变化的研究,首先需要对公司价值进行衡量。对公司价值的衡量主要基于其财务数据,然而公司财务数据存在失真性等,且存在较大的时滞性。故本文采用市场交易数据对公司价值进行衡量。

(二)分析方法说明

1.公司价值变化的衡量

传统的现金流折现理论认为公司的价值就是未来的现金流折现,而并购作为一种风险行为,要么增加公司获得现金流的机会,要么减少公司获得现金流的机会。由此看来,预测公司的现金流对公司价值的研究显得至关重要。但是准确预测现金流在现实生产中机会是不可能实现,同时现金流模型没有包含管理柔性带来的价值增加等都使得其应用受到巨大的限制。随着股票交易市场的发展,其为股权的定价带来了一个全新市场定价方式,也使得公司价值得到了最为直观的反应——股价。尽管目前的研究表明,存在强有效、半强有效和弱有效的股票市场,并且诸多的学者认为我国股市是属于弱有效的市场,但是股价的变化仍然是一个衡量公司价值变换的有力工具。

假设我国的股票市场有效,公司价值将最终反映在股票价格上。因此本文以反常收益AR和累计超额回报CAR作为短期内公司价值的代理变量,采用事件研究方法跨国并购对我国上市公司价值的影响进行分析。

(1)研究窗口的确定。确定窗口期的目的是为了捕获研究事件对股票价格的全部影响,较长的期间可以保证捕获到全部的影响,但容易受到不相干因素的干扰。本文采用的窗口期为【-10,10】。

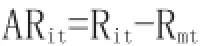

(2)反常收益AR(Abnormal Return)的计算。股票的反常收益是实际回报与期望回报的差异,即为没有预期到的收益的部分,因而也就是由于事件引起的当日公司价值变动的估计值。即:

其中:第i家公司t日的反常收益率,第i家公司t日的日收益率,第i家公司t日的日正常(预期)收益率。本文采用市场调整模型进行计算,即以总市值加权的日市场收益率作为预期收益率的估计值。

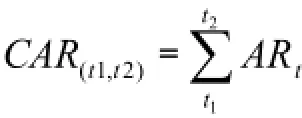

(3)累积超常收益CAR。将一定事件期内每一天的超常收益加以汇总,得到累积超常收益CAR,即

2.研究模型

(1)模型1

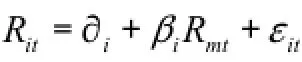

依照以下的市场模型计算期望收益率:

其中Rit是股票i的日收益率,Rmt是时间t内的市场收益率,即以总市值加权的日市场收益率作为

预期收益率Rmt的估计值。是满足经典假设的误差项。我们通过并购公告日前90天到11天的80个观测值来预测模型。时间窗口期包括了并购公告的前后20天。OLS残差在子期间的异常收益率定义为:

(2)模型2

企业特定的因素和并购特定的因素与观察到的可能性之间的关系通过估计以下公司来分析:

公式中,P(AAR)i是二进制变量,当公司i的平均异常收益率为正时,变量取值为1,否则变量取值为0。矩阵Xi包括了是否发生控制权转移、主并企业性质、并购企业性质。并购性质。作为联系函数我们使用对数分布。采用该分析旨在识别并购中显著影响正的平均异常收益率的因素。

三、样本和变量定义

(一)研究样本

本文的样本期间涵盖了1999~2009年共计11年进行过跨国并购并成功的沪深A股上市公司。

数据筛选条件如下:

1.并购中的买方为A股上市公司

2.并购中的卖方主体注册地为非中国大陆地区

在以上的筛选后,本文还对数据样本进行了如下的处理:

3.剔除金融类企业发起的跨国并购案例

4.剔除以资产为交易标的并购案例

5.剔除了在并购发生时并购主体为ST/PT类上市公司的并购案例

6.剔除了数据不全的并购案例

7.对同一企业同一时间对多家企业的并购合并为一起并购案例

(二)研究变量设计

根据本文假设主要涉及5个变量。控制权转移变量TPWCHG,发生控制权转移TPWCHG= 1,否则为0;并购公司是否是国有控股企业变量CONT,主并企业是国有控股公司CONT=1,否则为0;并购类型变量TYPE,横向并购TYPE=1,其他类型并购TYPE=0;

(三)数据来源

并购数据来源为CSMAR中国上市公司并购重组数据库和CASMAR中国股票市场交易数据库;股票交易数据来自于CSMAR中国股票时间交易数据库;在对同一公司同一时间的多起并购合并,同时查阅了巨潮资讯网、《上海证券报》等。

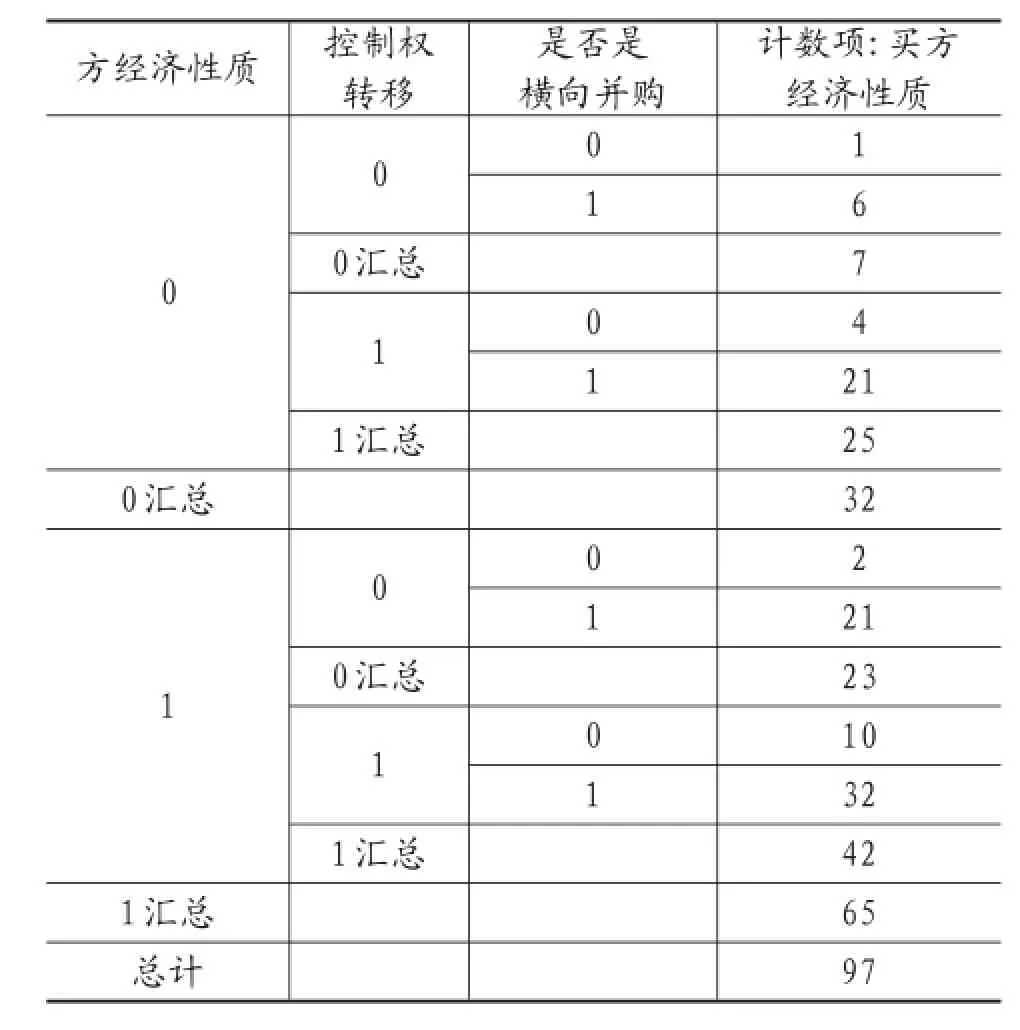

表1 样本结构表

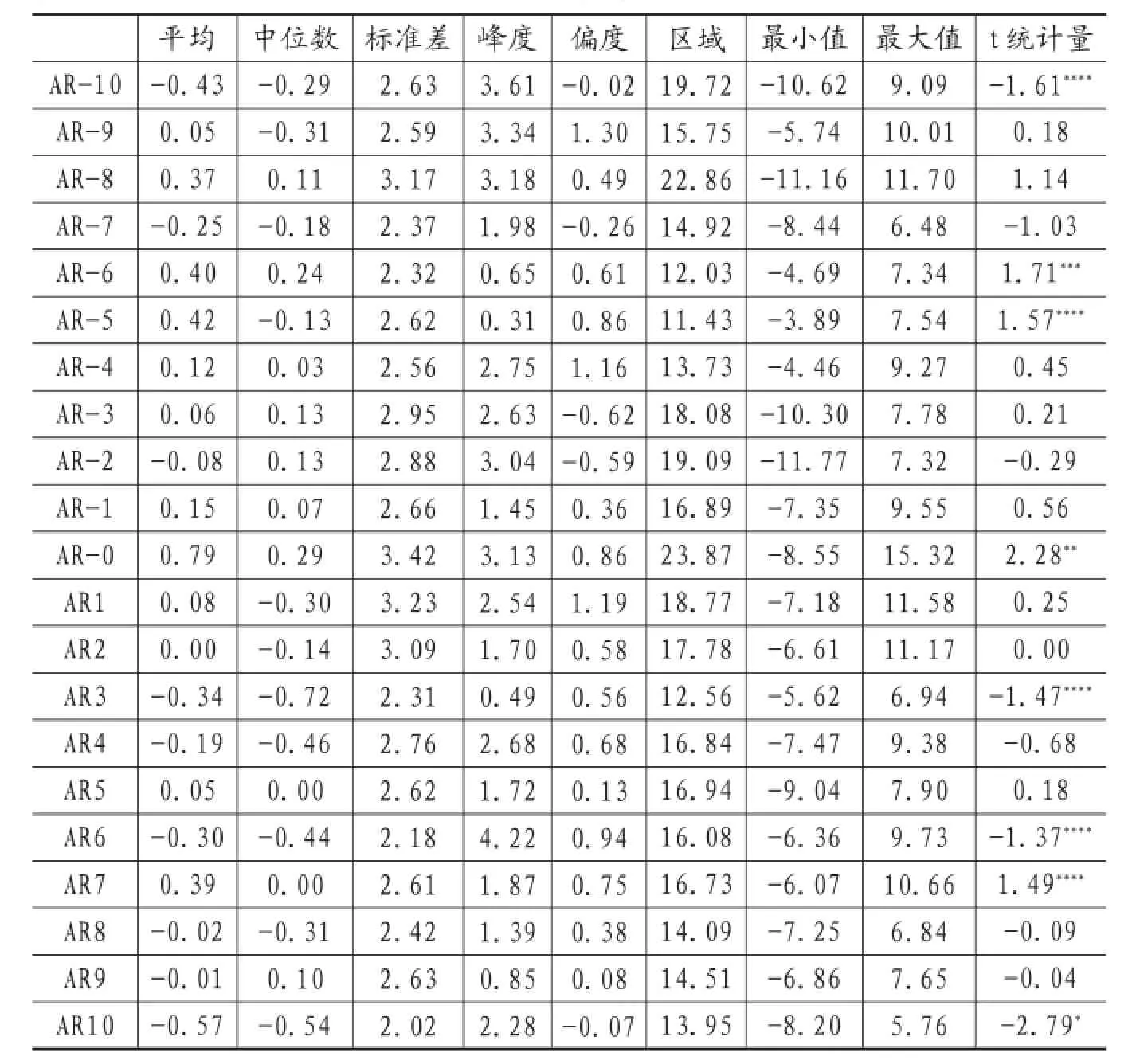

表2 AR描述性统计

(四)数据描述性分析

经过筛选一共有97笔并购满足上述条件,在所有满足条件的海外并购中,有32笔是由非国有企业发起的,65笔是由国有企业发起的;在所有97笔并购中,有30笔没有发生控制权转移,有67笔发生了控制权转移;在所有97笔并购中有17笔是非横向并购,80笔是横向并购。可见,目前我国海外并购的仍然主要是由国有企业发起的,而且我国企业发起的海外并购大部分是以取得控制权为目的,且多数企业进行的是横向并购。

四、研究结果

从可见,并购企业的平均异常收益率的统计显著性不高。另外平均异常收益率显著的天数也比较少(21天中仅有8天)。分析其结构在并购发生后的十天中仅有并购当天AR显著大于零;并购后10天中有第三天、第六天、第七天、第十天AR显著小于零,本文假设1并没有得到检验。

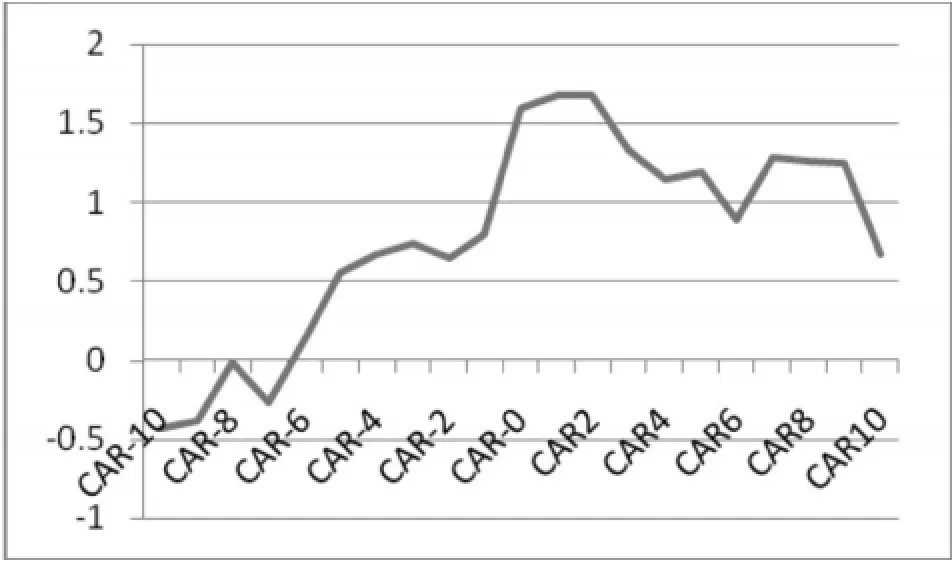

图1 CAR变化图

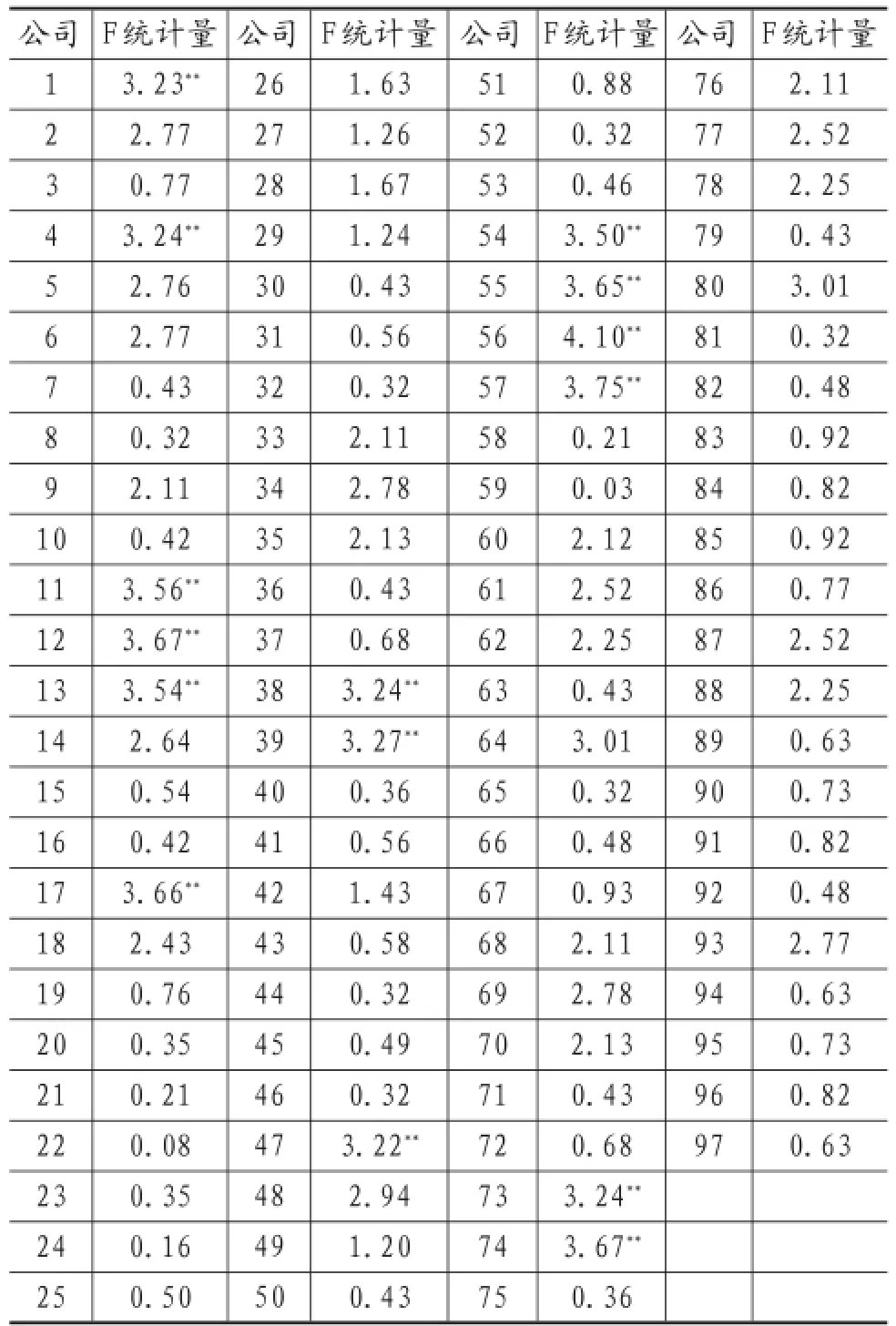

表3 跨国并购企业结构性变化检验统计表

表4 AAR描述统计

在此基础上,本文认为另一个值得研究的是CAR在事件窗口期内是如何变化。窗口期内97笔并购的平均CAR变化趋势如图1.由图1可见异常收益率在公告日之前为正,之后为负,因此CAR知道公告日上升至最大值,随后开始下降。当然引起上述变化的可能是有市场模型回归公式代表的收益表现发生的结构性的变化。我们进一步利用邹氏检验的一个版本来检验各并购案例是否存在结构性变化。

在进行结构性检验是就将整个120天的观测期分为公告前和公告后期两阶段。首先假设不存在结构性的变化。

表3反映了目标企业的假设检验结果。结果表明约有1/3的企业发生的显著的结构性变化。

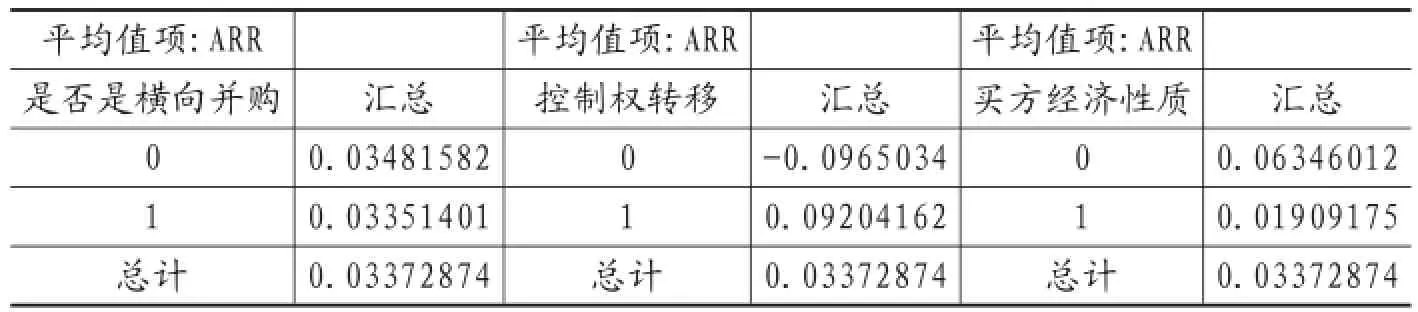

由表4可见控制权的不转移预示着更低的并购后的异常收益,买方经济性质为非国有的预示着并购后有更高的收益。而控制权对此影响则不达,没有出现显著的差异。

用模型2来检验企业特定因素的和并购特定因素与观察正的异常收益率的可能性之间的关系。

表5 异常收益率似然估计

从表5拟合度指标和C值来看,笔者认为模型你和的是可以接受的。在所检验的4个变量中有3个是显著的。可见假设2和假设3均不成立,假设4得到了很好的检验。

五、结论

(一)研究结论

本文通过事件研究法考察海外并购对我国企业公司价值的短期影响。考虑到近年来由我国公司发起的跨国并购,无论是在数量还是规模上都在呈快速发展的趋势,因此了解企业并购对公司价值影响的变化方向和规模显得非常重要。同目前较为公认的研究结论一致,跨国并购对公司价值的影响并不显著了。公告期前的CAR的增加表明了存在信息的泄漏。应用邹氏检验表明收购企业在并购前后存在结构性变化。

通过分别对公司特定因素和并购特定因素的分析,发现公司所发起的并购是否为横向并购对公司价值影响不大,非国有企业发起的并购对其公司价值的影响要显著大于国有企业,只有发生控制权转移的跨国并购对公司价值才会产生显著的影响。

(二)体会与不足

影响企业价值的因素还很多,需对此进一步的分析。本文仅仅用AR和CAR对短时间内公司价值的衡量进行衡量,而公司并购是一个长期决策行为,并购价值的体现很大一部分是依赖于并购后的资源整合,因此在公司价值衡量方面还需改进。

随着中国经济的发展和不断深入的融入国际经济体系,跨国并购将成为我国企业今后发展壮大的重要手段,相信随着我国企业并购案例的不断增多,对并购中影响公司价值变化的因素将不断的被揭示。

主要参考文献:

[1]何先应.股权结构对上市公司海外并购绩效的影响研究[J].财经视线,2009,(21).

[2]李梅.我国上市公司跨国并购的财务绩效研究[J].技术经济,2009,(12).

[3]魏小伦.我国企业跨国并购经营绩效实证研究[J].现代商贸工业,2010,(1).

责编:梦超

【中图分类号】F279.2;F271

猜你喜欢

今日农业(2021年19期)2022-01-12

今日农业(2021年14期)2021-10-14

海峡姐妹(2020年9期)2021-01-04

海峡姐妹(2019年8期)2019-09-03

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28