境外工程项目所得税税务筹划探析

——以越南工程项目为例

2016-07-25 09:53楚国军中铁六局集团海外工程有限公司

国际商务财会 2016年4期

楚国军(中铁六局集团海外工程有限公司)

境外工程项目所得税税务筹划探析

——以越南工程项目为例

楚国军

(中铁六局集团海外工程有限公司)

【摘要】境外所得税税收筹划是境外工程项目税务管理中的一项重要工作。因境外工程项目所处国家的所得税政策与国内有所不同,如纳税筹划不到位,可能会导致项目多缴企业所得税,降低项目利润。为避免因所得税政策差异而重复性征税,本文从境外工程项目所得税税收筹划的目标和主要思路着手,通过分析中越两国在收入、成本和费用确认的时间性差异和永久性差异对所得税的影响,明确所得税筹划的目标和主要方向,提出越南工程项目所得税筹划的方法和管理措施。

【关键词】越南工程所得税筹划时间性差异永久性差异

一、境外工程项目所得税税收筹划的目标和主要思路

根据我国《企业所得税法》中对企业境外经营所得规定,从与中国签订了税收协定的国家取得的经营所得,当年在该国缴纳了企业所得税,国内企业可以在企业所得税汇算清缴时进行限额抵扣,抵免限额为该项所得依照企业所得税税法规定计算的应纳税额,超过抵免限额的部分,可以在以后5个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。笔者认为国内企业境外项目的税务筹划总体思路是:减少境内外应交所得税的时间差异、金额差异等,使境外缴纳的所得税得到相应抵扣,同时利用境内外的税收优惠政策,降低项目的所得税税率,提高该工程项目盈利的空间。为实现这一目标,国内企业需要注意以下四点:一是境外工程项目当年在境外已缴所得税总额与按中国税法缴纳的所得税额尽量趋同;二是境外所得的境内外纳税义务时间差异尽量缩小;三是项目前期境内应缴纳所得税应尽量小于、等于境外缴纳的所得税;四是有效利用两国税收优惠政策和税收协定的有利条款,降低工程项目的所得税税负。

二、内外账收入成本费用的所得税时间性差异及解决方法

(一)时间性差异原因分析

中越两国在收入成本费用方面的会计核算方法、企业所得税法的计算方式的不一致,导致越南工程项目在计算所得税时存在时间差异。(下文“内账”是指按照中国国内会计、税法等规定进行的核算;“外账”是指按照越南会计、税法要求进行的核算。)

1.收入成本费用的确认方法不同产生时间差异

国内税法要求在计算缴纳所得税时基本上按照建造合同确认的收入减去成本及合理的费用损失等计算应纳税所得额(简称建造合同法);而越南税法则按照业主工程结算确认收入及成本(简称业主结算法)。

(1)在工程项目实施过程中,业主结算滞后于工程实际完成。建造合同法按照完工百分比确认收入,业主结算经过审批时间相对滞后。如果项目存在国内采购后出口到越南的设备,因进出口业务本身所用时间较长,内账已经按照核算方法确认收入,但是业主收到设备,确认结算还需要很长一段时间才能完成。

(2)在工程结算时,建设单位一般会扣留结算金额的5%~20%,作为保留金至工程项目完工,即:在项目完工前,外账核算的开累收入有5~20%的业主计价金额滞后于建造合同法下开累确认的收入。

(3)建造合同法实现的毛利在整个工程项目中是均衡的,但是业主结算法却因同一项目的分步分项工程毛利存在差异,不能达到均衡。

因此,在两种不同的收入成本费用核算方法下,可能会导致越南项目实际缴纳所得税的时间性差异。

2.资产界定标准及其会计估计不同产生的差异

固定资产、低值易耗品等在中越两国的确认标准、折旧年限等方面均存在一定差异,导致计入工程项目费用的时间存在差异。

(二)时间性差异对所得税的影响

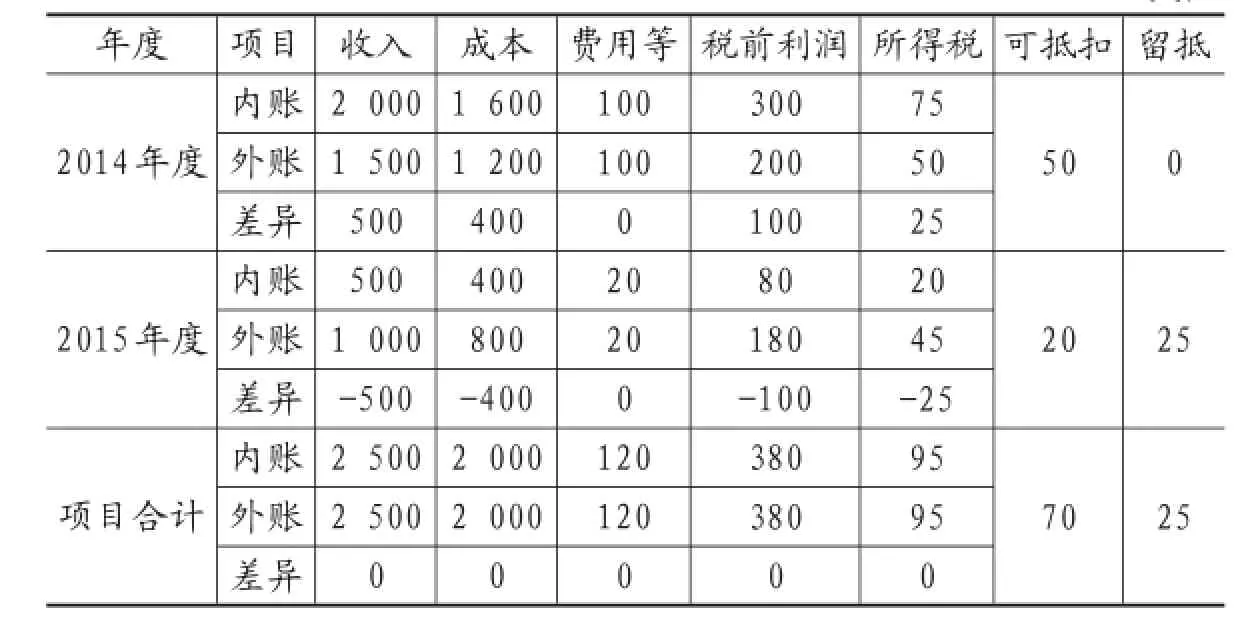

例1:越南某项目合同总价2 500万美元,工期2014年4月~2015年3月,项目毛利20%,2015年项目全部完工并结算完毕,不考虑纳税调整及其他事项,全部使用美元作为记账本位币,具体财务数据差异对比如表1:

项目在整个工期按照越南和中国税法计算的应缴所得税均为95万美元。由于中越税法在核算收入成本方法上不一致,(1)2014年度,在越南应当缴纳所得税额50万美元,在中国应当缴纳所得税额75万美元,在越南缴纳的所得税50万美元可以全部抵扣;(2)2015年度,在越南缴纳所得税额45万美元,按照中国税法应当缴纳所得税额20万美元,越南缴纳的所得税45万美元只能抵扣20万美元,剩余25万美元留抵下年,但该项目已经完工,只能按照分国不分项的规定,可以用于公司其他项目的抵扣,实际上就造成了该项目的所得税增加25万美元,该项目负担所得税总计120万美元,综合所得税税率31.58%。如果在该国没有后续项目的话,该公司多缴所得税25万美元。

从以上案例可以发现,在内外账核算的项目所得税前利润相同条件下,项目前期内账确认的利润多于内账时,该项目抵扣同一年度境外缴纳所得税后,在国内仍须补缴所得税,但在国内补缴的所得税部分不能在外账中税前抵扣,增加了越南项目的企业所得税负。反之,项目前期外账利润高于内账时,在国内则会产生留抵境外所得税额,导致项目资金提前流出。

(三)时间性差异的解决方法

1.合理调低外账利润。外账利润高于内账时,境外缴纳所得税较高,项目产生留抵额。如果金额不大,可以考虑下年留抵;如果金额较大,可根据越南税法规定:应缴所得税较大,影响到企业经营时,符合条件的,可申请部分税金的延期缴纳,延缓项目资金提前流出;如果预计未来留抵额不能抵扣时,可以考虑下面的永久差异解决思路。

2.合理调整内账利润。在内账利润高于外账时,境内缴纳所得税较高,项目资金提前流出。可考虑延缓确认项目的完工进度,降低内账利润。

3.加强与业主结算管理,减少内账下的工程结算借差额(即已完工未结算部分),及时将已发生的收入成本按照越南所得税法规定记入外账,使外账入账时间接近内帐入账时间。

4.加强项目合同商务谈判

在工程施工过程中,积极做好双方合同协商工作,争取获得更高的结算比例,降低境外所得税在项目结束后不能抵扣的风险。

表1 内外账差异对比表 万美元

三、内外账收入成本费用的永久性差异及解决方法

(一)永久性差异原因

内外账成本费用永久性差异是指部分成本费用不能在外账核算所得税前扣除,导致外账下项目成本费用虚减,所得税税费增加的问题。

1.前期开发费用无法计入外账。在项目注册成立前,实际发生的与项目有关的成本费用无法计入外账,导致项目外账成本虚减。

2.以下成本费用无法计入外账:

(1)项目在国内发生的一些项目成本费用,如项目人员在回国时,国内支付的交通、住宿、通讯费等不能计入外账。

(2)职工薪酬不能全额计入外账成本。①境外项目员工的国内工资不能计入外账;②超出越南规定社保缴费种类、比例的社保不能计入外账;③项目计提的工会经费不能计入外账。

(3)国内采购,带入越南使用的工具、材料、办公用品等不能计入外账成本。

3.项目上级管理费用不能全额计入外账。越南税法允许税前抵扣的上缴公司管理费用比例为2%,高出部分不得计入外账。

4.汇率变动损益影响不得计入外账。内账采用人民币作为记账本位币,外账采用越南盾作为记账本位币,而越南项目一般采用美元作为核算单位,在结算支付过程中,产生的汇兑损益不得计入外账。

(二)永久性差异对所得税的影响

例2:在越南某工程施工中,通过与税务局沟通,总承包商争取到了该项目上缴管理费税前扣除政策,即:承包商提供相应的证明材料后,则可以按规定比例上缴的管理费用在境外缴纳所得税前扣除,扣除的管理费用=外账当年收入×总承包商上级公司管理费用/总承包商上级公司营业收入。

假如2013年度该项目业主结算5 009万美元,总承包商2013年度上级公司的管理费用10.39亿元,营业收入201.37亿元,该项目外账税前可增加抵扣管理费用=5 009×10.39/201.37=258.45万美元,境外可少缴纳所得税258.45万美元× 25%=64.61万美元。

永久性成本费用差异必然导致外账成本费用虚减,工程项目利润虚增,导致境外缴纳所得税高于境内应缴所得税,并且多缴部分不能完全抵扣,产生了重复性纳税,降低项目的利润。

(三)解决内外账的成本费用永久性差异的方法

1.有的放矢,重点解决。针对每一项差异应认真学习两国税法要求,总结分析,制定有效的应对策略。(1)如有后续可持续的项目,可以考虑成立法人公司,而非分支机构,项目前期开发费用可以计入当地法人公司成本费用;(2)优化组织机构,增加越南当地人员的聘用,减少中方人员的聘用;(3)项目有关的费用尽量在越南发生,除非越南不能提供的,或者越南发生成本高于国内发生成本的25%及以上并且金额较大的情况外;(4)中方人员的薪酬尽量在越南当地发放,减少国内发放。

2.充分利用越南税法规定及认定的灵活性,加强与越南税务机关的沟通,争取更高比例上级管理费用能在税前扣除。针对越南税法规定,外国承包商可以扣除合理的一定比例的上缴上级公司的管理费用,一般为2%,如果证明其真实并且合理,则可以相应提高扣除比例。

四、税务筹划的其他途径

(一)合理选择越南税法下的纳税方法

根据越南税法规定,对越南非居民工程承包商可以申请适用简易计算法计算应交所得税,计算方法:应交所得税=工程结算收入×(8%×25%)。根据这一规定,可以计算出当工程项目利润>8%时,选择简易征收办法,会缴纳更少的所得税。反之,则使用非简易计税计算方法,以降低项目应缴纳的所得税。

(二)充分利用双边税收协定

中越在签订《关于对所得避免双重征税和防止偷漏税的协定》后,2013年越南为促进经济发展,对该国的所得税的实际征收率降至22%(临时优惠减免),按照双边税收协定,国内企业境外项目可以享受税收饶让抵免。

例3:越南某工程项目2013年度内外账核算的税前利润均为100万美元,2013年度,在越南应交及实际缴纳所得税100×22%=22万美元。国内应交所得税=100×25%=25万美元,根据国内所得税法抵免规定,越南政府给予的税收优惠,视同在越南已经缴纳,允许抵免境外所得税100×25%=25万美元。在国内则不需要再补交所得税,实际综合所得税税率为22%。

五、总结

越南工程项目所得税的筹划是一项系统工作,贯穿于项目实施的整个过程,这涉及到两国的税法和会计核算,在很多情况下,所得税的时间性差异和永久性差异都不可控。要做好越南工程项目的所得税筹划,首先应当明确所得税筹划目标;其次应该加强对中越税法差异的学习与研究,指定专人负责税务筹划的管理,如有必要可以聘用当地会计师事务所等中介机构提供咨询及代理服务,建立税务筹划管理的程序,制定详细税务筹划管理、实施流程,根据项目特点建立分析模型,切实细化所得税筹划工作,做到超前预测,事前计划,事中调控,事后总结,进行全过程管理。

主要参考文献:

[1]唐永峰.境外EPC总承包项目企业所得税的税务筹划[J].财会学习,2003(09):56-58.

[2]刘磊,赵德芳.企业境外所得税收抵免制度研究 [J].涉外税务.2011(07):11-15.

[3]石嵩.跨国工程项目境外所得税收抵免政策探讨.国际商务财会.2014(01):68-70.

责编:梦超

【中图分类号】F812.42

猜你喜欢

中国市场(2021年34期)2021-08-29

财经界·上旬刊(2020年1期)2020-03-08

大众投资指南(2019年20期)2019-12-20

领导文萃(2018年14期)2018-07-31

戏剧之家(2017年1期)2017-02-05

财经问题研究(2016年7期)2016-12-26

戏剧之家(2016年13期)2016-07-07

现代商贸工业(2016年35期)2016-04-09

江汉论坛(2014年6期)2014-12-05

人民论坛·学术前沿(2009年7期)2009-10-22