2016年一季度我国外贸形势观察

2016-07-25 09:53刘建颖商务部研究院副研究员博士

国际商务财会 2016年4期

刘建颖(商务部研究院副研究员 博士)

2016年一季度我国外贸形势观察

刘建颖

(商务部研究院副研究员 博士)

据海关统计,2016年一季度,我国货物贸易进出口总值8 021.36亿美元,同比下降11.3%。其中,出口4 639.31亿美元,下降9.6%;进口3 382.05亿美元,下降13.5%;贸易顺差1 257.26亿美元,扩大2.8%。

一、2016年一季度我国外贸运行特点

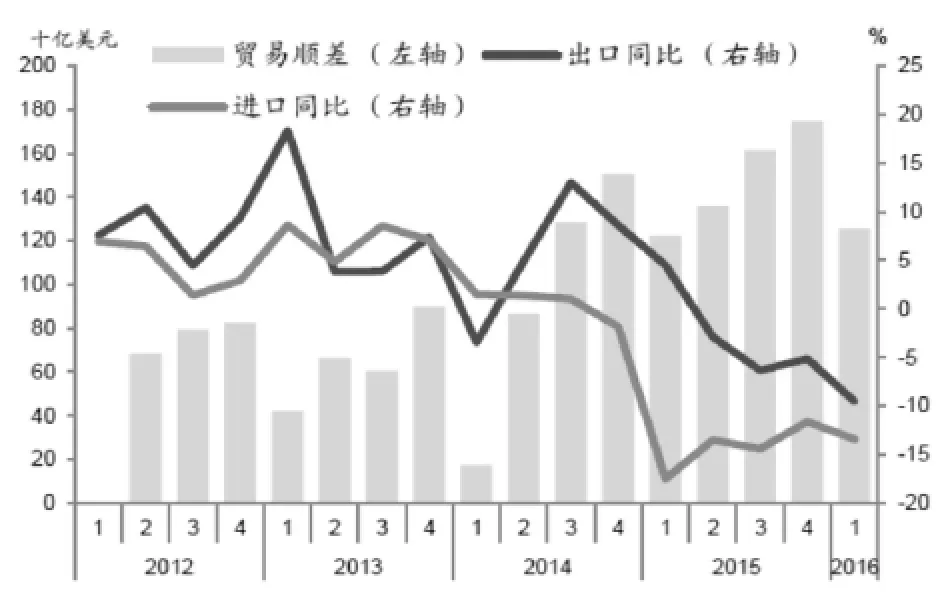

进出口增速回落。一季度,我国出口增速同比下滑9.6%,较2015年同期下降14.1个百分点,为2009年6月以来最低季度出口增速。其中,3月出口增速由此前的月度负增长大幅反弹至11.5%,是2015年7月份以来首次正增长。一季度,我国进口增速同比下降13.5%。其中,3月进口同比下降7.6%,是继2016年2月进口同比下降13.8%之后,降幅连续第2个月收窄。

图1 2012年以来中国季度进出口增速

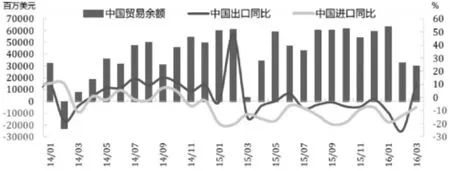

图2 2014年以来中国月度进出口增速

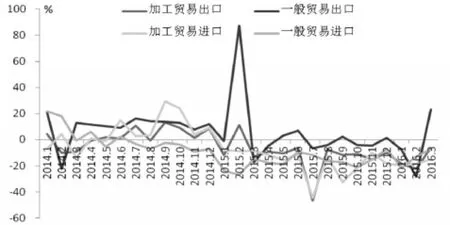

一季度,我国一般贸易进出口4 482.6亿美元,同比下降10.2%,占同期我国进出口总值的55.9%,较2015年同期上升0.6个百分点。加工贸易进出口2 365.5亿美元,同比下降16.8%,占同期我国进出口总值的29.5%,较2015年同期下降1.9个百分点。

一般贸易进(出)口增速继续高于加工贸易进(出)口增速。一季度,我国一般贸易出口2 572.3亿美元,下降7.2%;一般贸易进口1 910.3亿美元,下降14.0%。加工贸易出口1 528.3亿美元,下降16.0%;加工贸易进口837.2亿美元,下降18.1%。

图3 我国一般贸易和加工贸易月度进出口增速

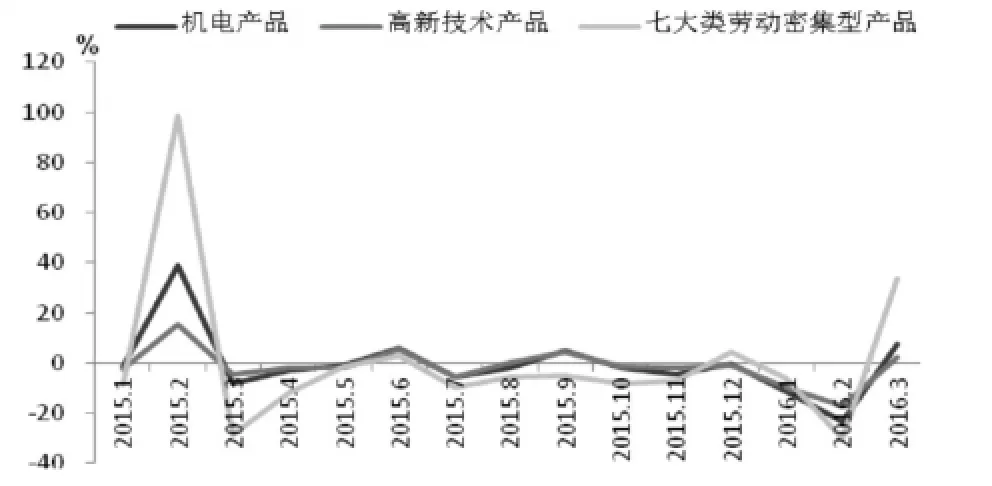

一季度,我国机电产品出口同比下降9.6%,较2015年同期下降15.7个百分点。高新技术产品出口同比下降7.8%,较2015年同期下降9.3个百分点。一季度,我国铜、原油和铁矿石等商品进口量显著增加,同比分别增长34.0%、13.4%和6.5%。

图4 我国主要出口商品月度出口增速

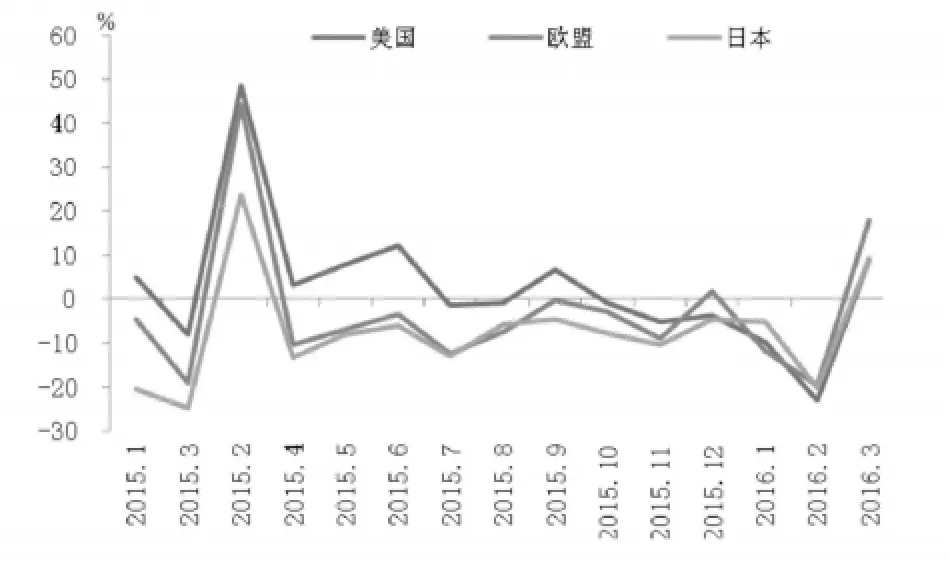

一季度,我国对美国、欧盟和日本出口分别下降8.8%、6.9%和5.5%,降幅均小于整体出口。对巴西、南非、加拿大和东盟出口下降47.2%、29.6%、16.4%和13.7%。对印度和俄罗斯出口均增长0.2%。

图5 我国对美国、欧盟、日本月度出口增速

民营企业出口占比继续保持首位。一季度,我国民营企业进出口2万亿元,增长3.6%,占我外贸总值的38.2%。其中,出口1.39万亿元,增长2.4%,占出口总值的46.1%,超过外商投资企业和国有企业出口比重,继续保持出口份额首位;进口增长6.5%,延续了去年四季度的增长态势。

二、2016年影响我国外贸发展的国内外因素

(一)国际环境

国际货币基金组织(IMF)在最新《世界经济展望》报告中将2016年全球经济增速预估从3.4%下调至3.2%,称金融市场剧烈波动、发达国家经济增速下降以及新兴市场问题将成为拖累经济增长的主要因素。IMF下调美国经济增速0.2个百分点至2.4%,称因出口疲弱和投资放缓影响了其经济前景;下调欧元区经济增速0.2个百分点至1.5%,并警示英国退欧风险;下调日本经济增速0.5个百分点至0.5%,称因日本提高消费税进一步抑制了该国经济增长。IMF将2016年中国经济增速预估从6.3%上调至6.5%。

近期全球经济与贸易活动有所升温。2016年3月摩根大通全球综合采购经理人指数(PMI)为51.3,高于2月的50.8。3月摩根大通全球制造业PMI为50.5,较2月上升0.5个百分点。2016年一季度,全球平均PMI值为50.4,为2013年二季度以来最低。3月波罗的海干散货指数(BDI)大幅回升,PMI出口新订单指数也明显上涨。

美国3月Markit制造业PMI终值为51.5,略高于2月终值(51.3),制造业活动持续处于扩张水平。3月ISM制造业指数51.8,为2015年8月以来首次处于扩张区间。美国3月零售销售环比下滑0.3%,远低于市场预期,同比增速由2月的3.7%降至1.7%;扣除通胀因素,实际零售销售环比下滑0.4%,同比增速由2月的2.7%大幅降至0.9%。美国3月消费物价指数(CPI)环比上涨0.1%,同比上涨0.9%,低于预期;核心CPI环比上涨0.1%,同比上涨2.2%,低于预期。4月密西根消费信心继续降至89.7,为2015年9月以来最低。美国3月零售销售、CPI以及4月密西根消费信心指数均低于预期,显示居民消费增长较2015年底放缓,居民对未来收入持续增长信心不足。美联储多位委员4月中旬再度发表对未来美联储加息节奏的看法,其多数暗示年内加息仍有2~3次的可能性,不过相比此前表态,更趋谨慎。

欧元区经济增长缓慢,德国经济成担忧焦点。欧元区3月Markit制造业PMI终值为51.6,高于2月终值(51.2,也是一年低点),已连续两年多高于荣枯分界线50。欧元区制造业活动虽略优于预估,但仍然疲软,仍在拖累整体经济。德国3月Markit制造业PMI终值为50.7,高于2月终值50.5,而2月则创下2014年11月以来最低水平。德国制造业尽管产出仍小幅增长,但新订单增长减慢,且企业连续第二个月裁减员工;德国3月出口新订单增长连续第三个月放缓,仅是勉强避开陷入迟滞局面。

日本安倍量化宽松效果甚微,制造业现年内首次萎缩。日本3月制造业PMI初值为 49.1,环比下降1个百分点,经济运行环境自2015年4月份以来首次恶化。其中,新订单和产出下降,并呈加速趋势。出口订单从49.0大幅降至45.9,萎缩速度创2013年1月以来最快,产出指数由2月的50.6降至49.8。就业增长,但呈减速趋势。日本3月制造业活动近一年来首次萎缩,新出口订单锐降,显现全球经济正在变弱的迹象。

(二)国内环境

一季度,我国国内生产总值(GDP)同比增长6.7%,较2015年四季度回落0.1个百分点。1992年有当季GDP同比数据以来,仅有2009年一季度(6.2%)更低,与1999年四季度(6.7%)持平。分产业看,一季度三次产业分别同比增长2.9%、5.8%和7.6%,分别比去年四季度回落1.2、0.3和0.6个百分点;房地产业同比增长9.1%,比去年四季度提高5.0个百分点,金融业同比增长8.1%,比去年四季度回落4.8个百分点。一季度固定资产投资同比增长10.7%,比去年四季度高1.4个百分点;社会消费品零售总额同比增长10.3%,比2015年四季度回落0.8个百分点;出口同比下降9.6%,比2015年四季度降幅收窄4.5个百分点。一季度实际消费增长9.6%,比去年四季度低1.0个百分点。总体来看,一季度三次产业增加值增速均回落,GDP同比增速小幅放缓。

3月金融机构新增人民币贷款1.37万亿元,环比增加6 434亿元,同比增加1 900亿元。3月社会融资规模2.34万亿元,同比增加1.10万亿元,环比增加1.56万亿元,继2月大幅下降后迅速反弹。3月人民币存款增加2.52万亿元,同比减少400亿元,环比增加1.67万亿元,迅速反弹。3月末,M2余额144.62万亿元,同比增长13.4%,环比上升0.1个百分点。新增信贷和社融规模的超预期反弹,支持经济企稳。

三、2016年我国外贸形势展望

随着未来低基数因素的减弱,全球经济复苏将成为进出口能否实现持续增长的主因。在全球经济复苏乏力、外需仍具极大不确定性的背景下,我国出口增速反弹态势或将不可持续,仍有下行压力。一是全球经济复苏低于预期。IMF下调2016年增长至3.2%,仅比2015年高0.1个百分点,未来仍有可能继续下调。二是贸易保护主义有抬头之势。近期针对中国的贸易争端增加,包括欧美国家对中国钢材、铝制品的反倾销调查和抵制等,这将不利于出口增速的持续改善。三是汇率风险随着预期美国加息时点的到来加大,对出口造成冲击。外贸形势依然严峻,但也应看到,随着“一带一路”的推进以及亚投行首轮投融资的开启,将进一步促进我国与贸易伙伴的相互往来。

短期来看,出口或将小幅改善但难有出色表现。3月发达国家和新兴市场经济整体PMI均现反弹,全球经济活动复苏对我国出口有一定拉动作用。3月我国外贸出口先导指数较2月微升0.3个百分点至31.6%,3月PMI出口订单指数由47.4%反弹至50.2%,表明未来1~2个月出口或仍有小幅改善空间。3月G3(美欧日)制造业加权平均PMI小幅反弹至50以上,但仍在历史低位附近。由于全球经济复苏不确定性、全球大宗商品的震荡局面以及美联储加息窗口的临近,二季度外贸好转将较为有限。

在积极财政政策和稳健货币政策的支持下,近期国内需求出现企稳迹象,各项经济数据短期内均呈改善。3月PMI进口分项指数由45.8%大幅升至50.1%,为两年最高值。随着我国基建和房地产投资增速回升,对大宗商品需求放缓的态势出现改善。3月路透CRB商品价格指数环比上涨2.8%,布伦特原油价格上涨9.8%,大连商品交易所(DCE)铁矿石价格上涨4.4%,伦敦金属交易所(LME)铜价格上涨3.3%。若经济改善动能能够持续,叠加大宗商品价格环比继续企稳,未来进口或呈边际改善,量升价增,延续回升态势。但在内需总体并不强劲的情况下,进口难有十分亮眼的表现。

责编:险峰

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

中国经济周刊(2021年15期)2021-08-19

进出口经理人(2021年8期)2021-02-12

进出口经理人(2020年11期)2020-11-24

进出口经理人(2020年10期)2020-11-17

进出口经理人(2019年11期)2019-03-25

世界热带农业信息(2017年3期)2017-07-13

债券(2017年5期)2017-06-02

中国国情国力(2016年1期)2016-11-26

重庆与世界(2015年4期)2015-09-09