基于自适应BP神经网络的上证指数预测模型的研究

2016-07-22 03:13张金仙闫二乐杨拴强

长春大学学报 2016年6期

张金仙,闫二乐,杨拴强

(1.福建湄洲湾职业技术学院 信息工程系,福建 莆田 351254;2.福州大学 机械工程及其自动化学院,福州 350100;3.福建江夏学院 工业技术研究所,福州 350108)

基于自适应BP神经网络的上证指数预测模型的研究

张金仙1,闫二乐2,杨拴强3

(1.福建湄洲湾职业技术学院 信息工程系,福建 莆田 351254;2.福州大学 机械工程及其自动化学院,福州 350100;3.福建江夏学院 工业技术研究所,福州 350108)

摘要:股市的波动受许多因素的影响,属于非线性问题。对于非线性的问题传统的统计学知识不能很好的应用。本文提出了一种基于MaTLAB神经网络工具箱的自适应神经网络的上证指数预测模型,自适应神经网络可以根据误差大小自主的调整学习效率,加快收敛速度。在对神经网络训练时,先对学习样本先进行归一化处理,再做BP网络的预测。经过与有动量的BP网络和L-M网络实验对比,结果表明这种方案比其他方案效率高、误差小。

关键词:预测;上证指数;MATLAB;神经网络

0引言

股票市场的预测对我国金融的发展具有重要的意义。影响股票的因素有很多,如政治、经济状况、国际金融环境、企业运营状况等。单一的运用统计知识不能很好的预测。利用神经网络的非线性映射能力对股市建立预测模型具有很大的可行性。

股票市场中经常使用的两种分析方法:基本分析法和技术分析法。基本分析法是结合宏观经济与企业盈利状况结合股市走势的一种分析方法。而技术分析仅仅依据以前的交易相关指数如KDJ、VOL等来分析预测。技术分析存在一定的缺陷,股市受到突发因素的影响是无法预测的。有学者将股票看作是个含有噪声的时间为序列,运用时间序列分析的ARIMA模型分别对日收盘价和实时数据两种类型数据进行研究,建立预测模型。建立多agent预测系统对股票进行系统全面的预测,考虑因素过于繁琐,计算过程复杂。文献[4]建立了基于支持向量机的股票预测模型,文中仅仅以某几个参数作为输入,来预测股票的趋势,选择个股人为因素比较大。解决非线性问题BP神经网络有很强的非线性映射能力和泛化能力以及自适应、自学习等优良特性。因此,神经网络被广泛的应用于金融分析预测、函数逼近、图形识别等。

1自适应的BP神经网络

1.1BP神经网络基本原理

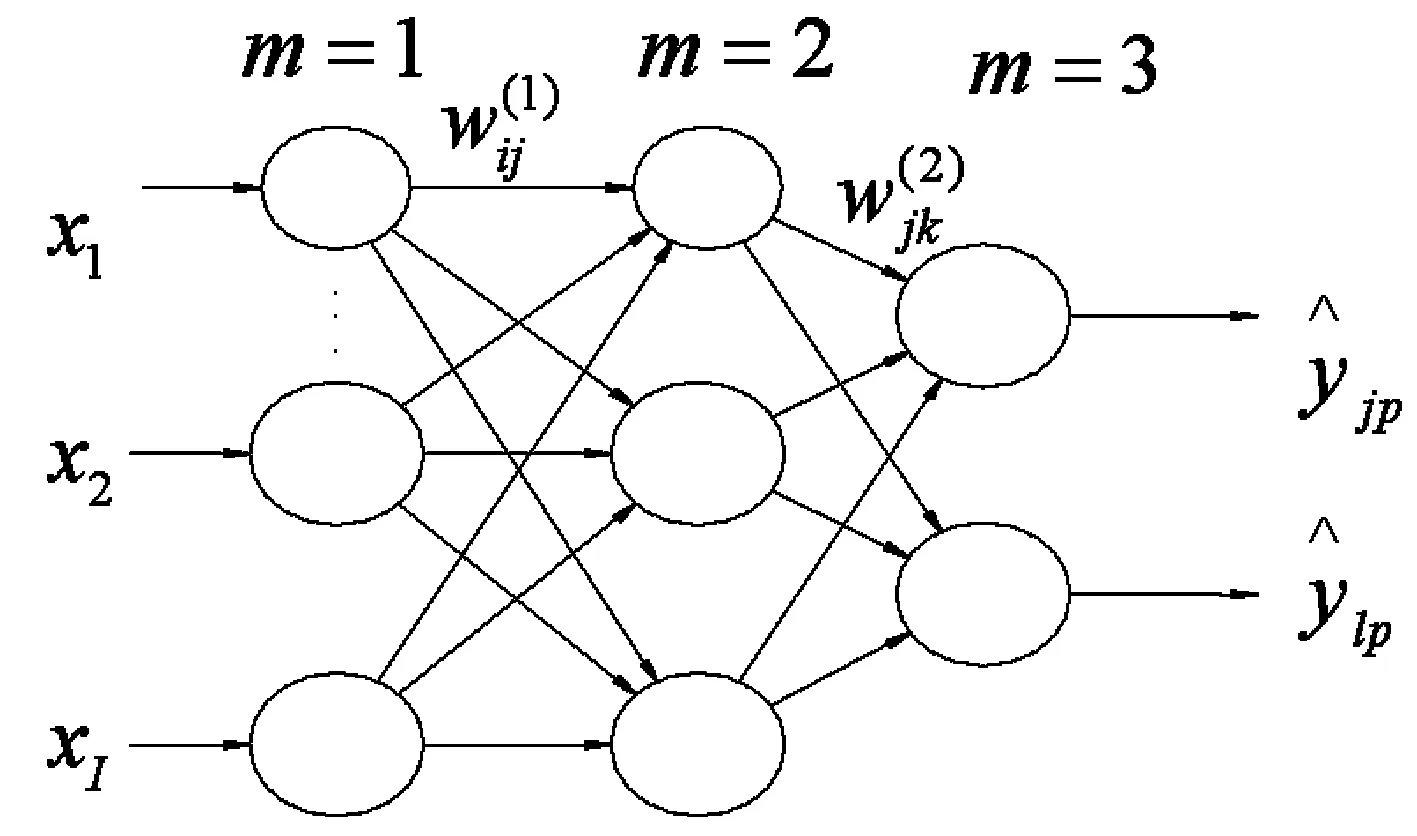

图1 BP神经网络结构图

BP神经网络的结构包括输入层、若干个隐含层和输出层。输入层与输出层的节点数由训练样本的输入维数、输出维数决定,隐含层的结点数根据网络结构的复杂程度而选定,每个节点都是个神经元。层与层之间的节点通过权值连接,并且隐含层和输出层的神经元还有阈值,同层的节点没有连接权值[7]。一个三层BP网络结构如图1所示。

BP神经网络的学习过程包括信息的正向传播和误差的反向传播两部分。信息的正向传播是将训练样本数据的输入,经过隐含层和输出层逐层计算,得到网络预测结果。误差的反向传播是将网络预测结果与理想结果对比,将误差经过输出层与隐含层逐层沿误差减小的方向改变权值阈值。直到训练次数或误差到达要求停止运算。归纳为:“信息的正向传播”→“计算各层输出”→“误差计算”→“误差反向传播”→“输出层隐含层逐层修改权值” →“记忆连接权值” →“下次循环”→“学习收敛”。

1.2自适应BP神经网络

BP网络有通用性好、泛化能力好、理论依据可靠、推导过程严谨等优点,因此BP网络是应用最广泛的网络之一。但是标准BP算法存在以下缺点:收敛速度缓慢;容易陷入局部极小值;难以一次找到最好的隐含层数和隐含层节点数。

第3层神经元j的输入为:

(1)

误差测度函数:

(2)

沿梯度方向调整连接权值:

(3)

式中:η—学习效率;α—动量函数;m—第m层;t—表示第t次迭代

(1)输出层权值调整量

(4)

(2)隐含层权值调整

(5)

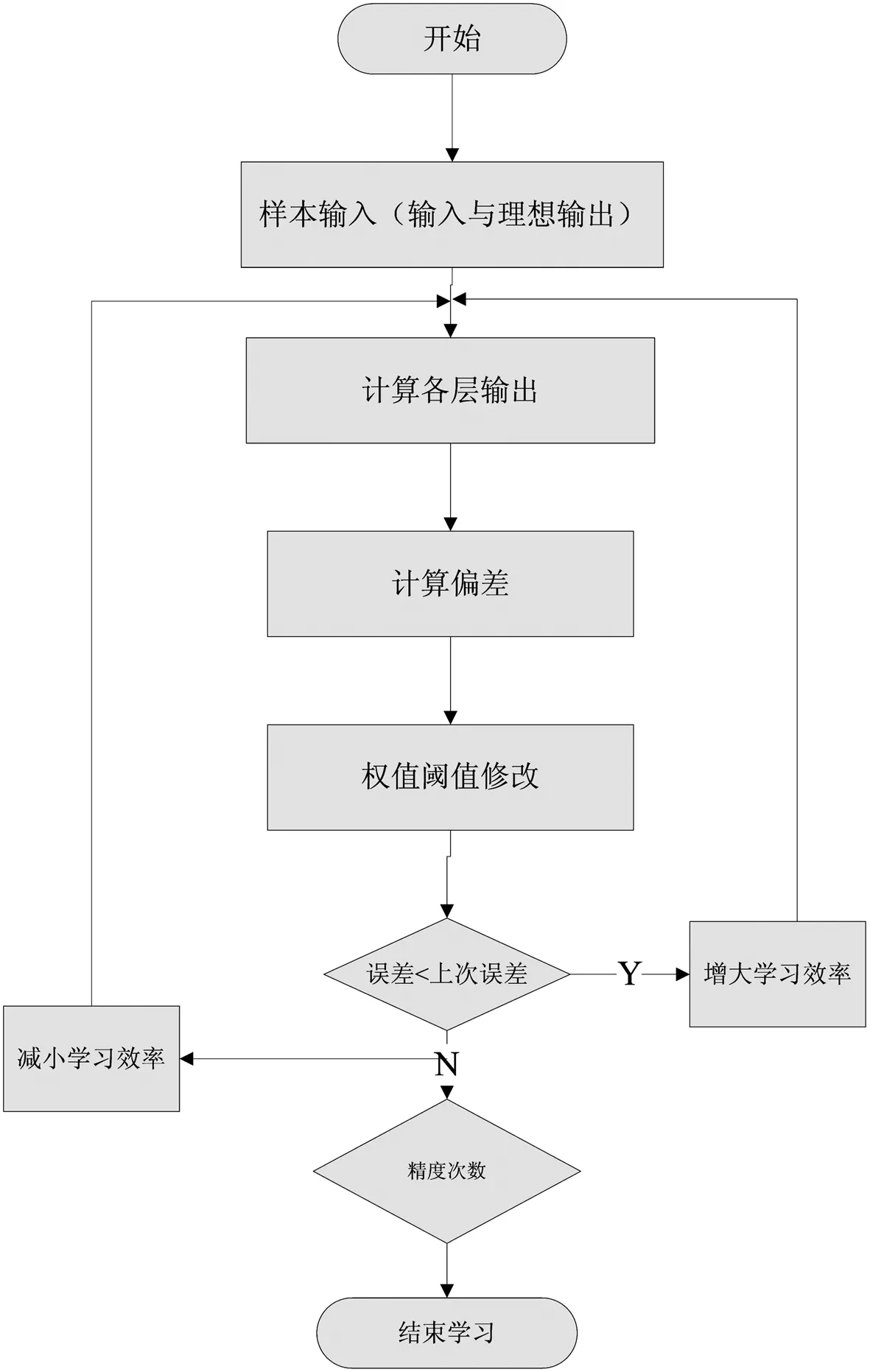

图2 自适应BP网络算法

设定自适应调整学习效率,若误差大于前一次误差的一倍时,减少学习率为0.5η;若误差小于前一次误差的一倍,大于前一次误差的0.5 倍时,学习率为0.95η;若误差小于前一次误差的0.5 倍,学习率为1.2η。总的调整思想为:在学习收敛的情况下,自适应增大学习效率η,以缩短学习时间;当η 偏大致使不能收敛时,要及时减小η,直到收敛为止。具体算法如图2所示。

2上证指数预测分析

2.1学习样本的获取

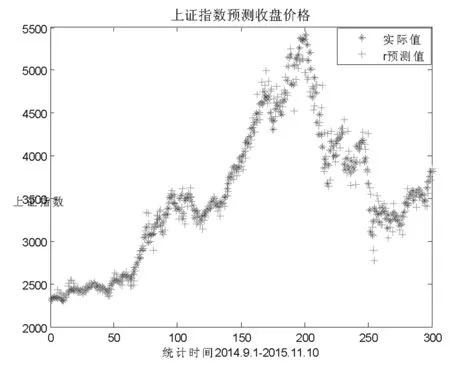

股票是一个很不稳定的市场,个股容易被人为炒作。如果选取的样本太“特别”,会降低神经网络的泛化能力。因此对于样本的选取很关键。选取上证指数作为学习样本主要有个因素:一是上证指数是所有股票的加权平均值,相对比较客观的反应股票市场规律。二是个股很容易受到主力资金的炒作,不能真实的反应股票的波动情况,而上证指数相对比较稳定。三是上证指数对投资者的影响最为明显,预测上证指数具重要意义。四是上证指数综合的反应了国内金融市场的动态,客观反应国内宏观经济的状况。本文选取了2014年8月15日-2015年8月20日250个作为学习样本。2015年10月28日-2015年11月10日10个作为验证样本。

2.2预测参数的选取

表1 预测指标表

本文预测参数主要以每天交易的收盘价作为输入和输出,以今天以前的五天收盘价作为输入,预测明日的收盘价格。如果选择过多的参数指标会有很大的“噪声”,并且影响收敛速度和网络预测的准确性。具体的输入输出参数,如表1所示。

2.3构建自适应BP网络

2.3.1数据归一化处理

2.3.2自适应BP神经网络结构的确定

BP网络的结构对预测的精度有很大的影响。现在对于隐含层数的选取和隐含层的节点数的确定没有明确的知识理论引导。本文对不同的隐含层节点数,学习效率不同初始值做了对比分析,探究最好的学习网络。

表2 同样训练10000次的后的误差精度和训练时间

(1)BP网络的层数和激活函数的确定

(2)学习率的选择

学习率反映一次循环中权值变化量的大小,对于收敛速度有很大的影响。标准的BP网络学习效率收敛速度慢的原因是学习率的选择不合理,学习率选择过小,收敛速度慢;学习率选择过大,则可能修正过头,导致震荡发散[10]。本文采用的是自适应BP神经网络,在每一次循环中学习率都会根据误差的大小而调整,因此每次的学习率的初始值对收敛速度影响不是很大。初始值选0.05。

(3)初始权值、阈值和允许的误差设置

BP网络的初始权值阈值一般是随机选择的,本文权值阈值的初始值是在区间内随机选取。对于允许的误差越小,学习精度越高,同是也产生“过度拟合”现象,网络的泛化能力就较差。本文允许的精度为0.001。

2.4对比实验

本文采取对比试验的方法,用自适应BP网络算法与有动量的梯度下降法、基于Levenberg-Marquardt算法作比较。三种方法进行训练测试,对比效果如图3~图6。

图3 自适应BP网络误差曲线图

图4 自适应BP网络

图5 有动量的BP神经网络

图6 基于L-M的BP神经网络

从图3~图6可以看出不同的BP网络产生的预测效果不同,自适应BP神经网络又很快的收敛速度、泛化能力也比较好。其次L-M算法的BP网络次之,而有动量向的BP网络收敛速度、预测效果不如前两种方法。

将验证样本输入训练好的BP网络中,得到如表3所示的结果。从表中可看出,BP网络的预测值与理想值的最大偏差为59.62,最小为3.97,最大误差为1.64%。可见建立的BP网络能准确预测上证指数的趋势,虽有一定的偏差,但是结果具有一定的参考价值。

3结论及展望

本文提出使用自适应BP神经网络预测上证指数,并通过三种方法的对比验证,自适应BP网络具有较强的泛化能力。自适应神经网络的优点:

(1)自适应BP网络具有较强的鲁棒能力,有良好的自学习和容错能力。

(2)自适应BP网络收敛速度比有动量的BP网络快,但不如L-M算法。但是预测效果是三种方法中最好的。

(3)自适应BP网络对上证指数预测具有一定的准确性,可以为投资者提供参考,防范金融风险。

表3 自适应BP网络预测值与真实值的比较

面对复杂的金融市场,对上证指数的预测吸引很多学者研究。本文不足之处仅仅考虑技术方面的预测,未结合政治因素、国际经济的影响。如果将影响股市的政治、国际金融等因素纳入到预测模型中,相比会得到更加理想的结果,参考价值更大。

参考文献:

[1]陈之大,贺学会.证券技术分析[M].成都:西南财经大学出版社,1996.

[2]董小刚,李纯净.基于ARIMA模型的上证指数预测实例分析[J].长春工业大学学报,2012(10):584-598.

[3]胡代平,刘豹.多agent股票预测支持系统的设计[J].系统工程,2001(3):54-57.

[4]张晨希,张燕平,张迎春,等.基于支持向量机的股票预测[J].计算机技术与发展,2006(6):35-37.

[5]丛爽.面向MATLAB工具箱的神经网络理论与应用[M].合肥:中国科学技术大学出版社,2009.

[6] 冯俊秋,李挥.人工神经网络在股票市场预测中的应用[J].深圳大学学报(理工版),1998;15(2-3):68-75.

[7] Mackay DJC. Bayesian interpolation[J]. Neural Computation,1992(4):415-447.

[8]杨海深,傅红卓. 基于贝叶斯正则化BP神经网络的股票指数预测[J].科学技术与工程,2009(6):3306-3310.

[9]魏海坤,徐嗣鑫,宋文忠.神经网络的泛化理论和泛化方法[J].自动化学报,2001(11):806-815.

[10]王燕妮,樊养余.改进BP神经网络的自适应预测算法[J].计算机工程与应用,2010(4):23-26

责任编辑:程艳艳

Research on Prediction Model of Shanghai Stock Exchange Index Based on Self-adaptive BP Neural Network

ZHANG Jinxian1, YAN Erle2,YANG Shuanqiang3

(1.Department of Information Engineering, Meizhouwan Vocational Technology College, Putian 351254, China;2.School of Mechanical Engineering and Automation, Fuzhou University, Fuzhou 350100, China;3.Industrial Technology Research Institute, Fujian Jiangxia University, Fuzhou 350108, China)

Abstract:The fluctuations of the stock market are influenced by a large amount of factors, belonging to a nonlinear problem. For the nonlinear problem, the traditional knowledge of statistics is insufficient for the application. This paper presents a prediction model of Shanghai stock exchange index of self-adaptive BP neural network which is based on MTLAB neural network toolbox. The self-adaptive neural network can adjust the learning efficiency automatically according to the magnitude of errors and improve convergence speed. During the neural network training, the normalization can be conducted to study samples, then the prediction of BP network can be made. Through the experimental contrast of BP networks with momentum and L-M network, the result shows that the scheme has more efficiency and smaller error.

Keywords:prediction; Shanghai stock exchange index; MATLAB; neural network

收稿日期:2016-03-21

基金项目:福建省自然科学基金(2016J01727 ),福建省教育厅中青年教师教育科研项目(JA15538)

作者简介:张金仙(1976-),女,福建仙游人,讲师,硕士,主要从事数据挖掘技术方面研究。

中图分类号:TP183

文献标志码:B

文章编号:1009-3907(2016)06-0026-05

猜你喜欢

黄河之声(2022年10期)2022-09-27

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

电子制作(2019年19期)2019-11-23

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中学生数理化·八年级物理人教版(2017年11期)2017-04-18

商(2016年26期)2016-08-10

重型机械(2016年1期)2016-03-01

大连工业大学学报(2015年4期)2015-12-11