基于线性规划的摊余价值计算及其账务处理

2016-07-19 01:19:44曾小平

改革与开放 2016年12期

关键词:线性规划

曾小平

基于线性规划的摊余价值计算及其账务处理

曾小平

摘要:在摊余价值的实际计算中,一般通过差值法计算实际利率,计算较为繁琐,且不准确。本文尝试采用线性规划方法并用计算软件lingo来并计算摊余价值,并对债务和融资租赁进行实证计算。结果表明,线性规范计算不但精度较高,而且实现了对各期摊余价值的统一计算。

关键词:摊余价值;线性规划;实际利率

金融资产或金融负债的摊余价值,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:扣除已偿还的本金;加上或减去采用实际利率将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;扣除已发生的减值损失(仅适用于金融资产)。

摊余价值的计算,是用实际利率作计算利息的基础,投资的成本减去利息后的金额。期末摊余价值=期初摊余价值+投资收益-应收利息-已收回的本金-已发生的减值损失。该摊余价值实际上相当于持有至到期投资的账面价值。

在不同的付息方式下,摊余价值的含义规范中,内涵不同,而且内容过多,不便于记忆和理解。无论在何种还本付息方式下,均将摊余价值理解为持有至到期投资的账面价值,即企业每期实际利息收入按照上期期末持有至到期投资的账面价值乘以实际利率,这样操作起来不仅简单,而且容易理解。

在摊余价值的实际计算中,需要确定实际利率,而实际利率的计算往往采用插值法,计算较为繁琐,且不准确。本文尝试用线性规划方法来对实际利率进行确定,并计算摊余价值。以下分别就债券和融资租赁的摊余价值进行举例说明。

一、债券的摊余价值及其账务处理

例1:A公司于2005年1月1日以780000元的价格发行总面值为800000元的债券,票面利率为年利率6%,年期5年,票面利率每年年末支付。发行债券的交易费用为25000元。

1.确定债券的初始入账金额

初始入账金额等于发行价格减去交易费用,即 780000-25000=755000(元)。

2.假定实际利率

实际利率为债券发行者实际支付的真实利率,假定为i。

3.确定摊余价值

假定每年年末的摊余价值为Ti,每年年末支付利息为r,实际利率为i,则有:

Ti-r+Ti×i=Ti+1

4.建立线性规划方程,求解Ti和i。

b0-C+b0*i=b1

b1-C+b1*i=b2

b2-C+b2*i=b3

b3-C+b3*i=b4

b4-C+b4*i=b5

b0=755000

b5=800000

c=48000

5.通过计算软件lingo,计算结果如下:

i=0.07386097

B1=762765.0

B2=771103.6

B3=780058.1

B4=789673.9

6.账务处理

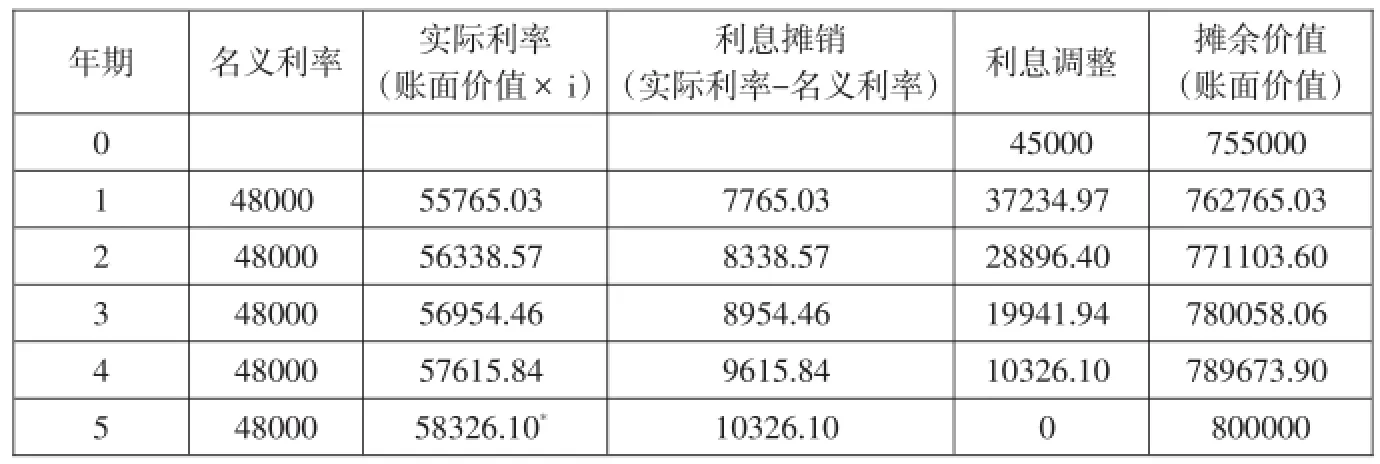

根据第六步计算结果,得到各期期末摊余价值的计算结果,见表1。账务处理过程如下:

表1 各期摊余价值结算结果 (单位:元)

(1)2005年1月1日,该债券初始确认金额为755000元,其会计处理为:

借:应付债券——账面价值755000

应付债券——利息调整45000

贷:应付债券——面值800000

(2)第一年年末2005年12月31日,该期债券应付利息48000元,实际利息55765.03元,利息摊销7765.03元,账面价值762765.03元,其会计处理为:

借:应付债券——账面价值7765.03

贷:应付债券——利息调整7765.03

借:管理费用48000

贷:应付利息48000

(3)第二年年末2006年12月31日,该期债券应付利息48000元,实际利息56338.57元,利息摊销8338.57元,账面价值771103.60元,其会计处理为:

借:应付债券——账面价值8338.57

贷:应付债券——利息调整8338.57

借:管理费用48000

贷:应付利息48000

(4)第三年年末2007年12月31日,该期债券应付利息48000元,实际利息56954.46元,利息摊销8954.46元,账面价值780058.06元,其会计处理为:

借:应付债券——账面价值8954.46

贷:应付债券——利息调整8954.46

借:管理费用48000

贷:应付利息48000

(5)第四年年末2008年12月31日,该期债券应付利息48000元,实际利息57615.84元,利息摊销9615.84元,账面价值789673.90元,其会计处理为:

借:应付债券——账面价值9615.84

贷:应付债券——利息调整9615.84

借:管理费用48000

贷:应付利息48000

(6)第五年年末2009年12月31日,该期债券应付利息48000元,实际利息58326.10元(含尾数调整),利息摊销10326.10元,账面价值800000元,其会计处理为:

借:应付债券——账面价值10326.10

贷:应付债券——利息调整10326.10

借:管理费用48000

贷:应付利息 48000

二、融资租赁的摊余价值及其账务处理

例2:A公司于2005年1月1日融资租赁租入一台设备。租赁日设备公允价值为100000元(假定为入账价值),每年年末支付27000元,分5年付款。租赁期满设备残余价值为0,无初始费用和安装费用。

1.确定初始入账金额

为简化过程,本例以公允价值为入账价值。

2.实际利率

实际利率为承租方实际支付的真实利率,假定为i。

3.确定摊余价值

假定每年年末的摊余价值为Ti,每年年末支付利息为r,实际利率为i,则有:

Ti-r+Ti×i=Ti+1

4.建立线性规划方程,求解Ti和i。

5.通过计算软件lingo,计算结果如下:

i=0.1091617

B1=83916.17

B2=66076.61

B3=46289.65

B4=24342.71

根据第六步计算结果,得到各期期末摊余价值的计算结果。账务处理过程如下:

(1)2005年1月1日,该资产初始确认金额为755000元,其会计处理为:

借:固定资产——账面价值100000

固定资产——未确认费用35000

贷:应付账款135000

(2)第一年年末2005年12月31日,该期应付利息27000元,实际利息10916.17元,利息摊销-16083.83,资产账面价值83916.17元,其会计处理为:

借:应付账款16083.83

贷:固定资产——账面价值16083.83

借:管理费用10916.17

贷:固定资产——未确认费用 10916.17

(3)第二年年末2006年12月31日,该期应付利息27000元,实际利息9160.43元,利息摊销-17839.57,资产账面价值66076.60元,其会计处理为:

借:应付账款17839.57

贷:固定资产——账面价值17839.57借:管理费用9160.43

贷:固定资产——未确认费用9160.43

(4)第三年年末2007年12月31日,该期应付利息27000元,实际利息7213.03元,利息摊销-19786.97,资产账面价值46289.64元,其会计处理为:

借:应付账款19786.97

贷:固定资产——账面价值19786.97

借:管理费用7213.03

贷:固定资产——未确认费用7213.03

(5)第四年年末2008年12月31日,该期应付利息27000元,实际利息5053.06元,利息摊销-21946.94,资产账面价值46289.64元,其会计处理为:

借:应付账款21946.94

贷:固定资产——账面价值21946.94

借:管理费用5053.06

贷:固定资产——未确认费用5053.06

(6)第五年年末2009年12月31日,该期应付利息27000元,实际利息2657.31元,利息摊销-24342.69,资产账面价值0元,其会计处理为:

借:应付账款 24342.69

贷:固定资产——账面价值 24342.69

借:管理费用 2657.31

贷:固定资产——未确认费用 2657.31

通过以上的例子可以看出,在摊余价值的实际计算中,采用线性规划方法并用计算软件lingo来并计算摊余价值,计算结果不但精度较高,且实现了对各期摊余价值的统一计算。在实践操作中,可以通过进行简单的编程,通过对变量如初始账面价值、年期、名义利率、实际利率和终值的确定,对摊余价值进行较为方便快捷的计算和确定。

参考文献

[1]荣树新.债券投资核算中摊余成本的确定[J].财会月刊,2011(08).

DOI:10.16653/j.cnki.32-1034/f.2016.12.066

[基金项目:全国教育科学“十一五”规划(项目编号:FJB080585)]

作者单位:(河南大学)

猜你喜欢

数学学习与研究(2016年17期)2017-01-17 18:21:49

中小企业管理与科技·下旬刊(2016年12期)2017-01-17 16:36:44

东方教育(2016年10期)2017-01-16 20:33:22

价值工程(2016年36期)2017-01-11 19:43:04

新教育时代·教师版(2016年23期)2016-12-06 04:26:27

价值工程(2016年31期)2016-12-03 22:17:04

中国市场(2016年22期)2016-07-07 05:11:38

求知导刊(2016年10期)2016-05-01 12:46:08

商(2016年7期)2016-04-20 09:16:59

商场现代化(2016年5期)2016-04-14 16:23:11