种粮大户正规信贷约束程度的测度与分析

2016-07-19 01:27:04宁国强兰庆高武翔宇

华南农业大学学报(社会科学版) 2016年4期

关键词:耕地面积

宁国强, 兰庆高, 武翔宇

(沈阳农业大学 经济管理学院,辽宁 沈阳 110866)

种粮大户正规信贷约束程度的测度与分析

宁国强, 兰庆高, 武翔宇

(沈阳农业大学 经济管理学院,辽宁 沈阳 110866)

摘要:运用Biprobit模型和分位数回归方法,采用582个种粮大户的调查数据,从实证角度估算了种粮大户正规信贷约束程度,探究了正规信贷供需影响因素,以及在不同约束程度下各因素的影响差异。研究表明,种粮大户正规信贷约束程度高达78.89%,家庭耕地面积、农业收入和社会资本对正规金融机构信贷供给有显著影响;年龄、教育程度、家庭耕地面积、劳动力数量和大额支出显著影响种粮大户正规信贷需求;随约束程度分位点的提高,教育程度、家庭耕地面积、家人中有村干部、亲属是否在乡镇及以上政府部门或金融部门工作4个变量的系数呈U型变化,而大额支出、非生产性资产价值、家与最近正规金融机构距离3个变量的系数呈倒U型变化。

关键词:种粮大户; 正规信贷; 信贷约束; 耕地面积

一、引言

种粮大户资金多寡会影响其生产规模、效率和积极性,进而影响我国农业发展方式、现代化水平甚至国家粮食安全。相关研究表明,发展中国家农户在通过信贷筹集资金过程中普遍受到信贷约束[1-7],种粮大户也不例外。因此,测度种粮大户正规信贷约束程度,分析正规信贷供需影响因素,有利于政府和金融机构调整信贷政策,提供针对性强、匹配性高的金融服务,提高种粮大户信贷资金的可得性。

关于信贷约束的成因[2,4-7]和信贷配给机制[8]有学者做过深入分析,也有较多研究探讨过信贷约束的影响因素[9-11],如个体特征、家庭收入、生产经营特征、项目规模、社会资本等,但这些研究仅分析这些因素如何直接影响信贷约束,没有从农户需求和信贷供给两个方面分别探究信贷约束的影响因素。在估计农户信贷约束程度的研究中,早期主要采用直接推算法定量估算约束程度[12-14],通过设计调查问卷并实地询问来获取农户信贷需求满足程度信息,继而进一步推算出农户受到的信贷约束程度。这类方法虽能简单计算出农户信贷约束的程度,但主要缺点是理论基础模糊且过度依赖农户的主观判断,没有考虑利率和信贷需求规模。近年来,开始有学者采用Biprobit模型间接估算信贷约束程度[15-17],但初期研究中只考虑了信贷需求完全得不到满足的情况,遗漏了信贷需求部分满足的情况,从而导致信贷约束程度被低估。为了解决低估问题,有学者对模型进行了改进[18-19],取得了较好的测度效果,但进一步针对不同信贷约束程度下各因素影响差异的分析,现有文献中还没有发现,因此需要引进新的模型和方法。

本文结合辽宁省种粮大户微观数据,运用改进的Biprobit模型测度种粮大户正规信贷约束程度,并分析正规信贷需求与供给的影响因素,再采用分位数回归方法分析在不同信贷约束程度下各因素的作用差异,为制定和调整华北、华中乃至西部地区种粮大户信贷政策提供参考。

二、研究方法与模型

(一)Biprobit模型

正规信贷约束通常指按照现有市场条件,信贷需求方无法从银行、农村信用社、邮政储蓄等正规金融机构获得所需要的信贷资金。而种粮大户与一般农户无异,主要面对两种情形的信贷约束:其一为服务型约束,即农户有信贷需求,而金融机构拒绝向其提供信贷资金,农户需求完全得不到满足,可以认为农户受到了完全信贷约束;其二为数量型约束,农户有信贷需求,但只能从金融机构获得部分信贷资金,部分信贷需求得到满足,农户受到了部分信贷约束。当存在信贷约束的时候,我们无法得到农户信贷需求和金融机构信贷供给的真实值,而只能获得发生作用的信贷需求和信贷供给的数据,若使用常规的技术和经典计量经济模型来处理这类问题无疑是困难重重,而Biprobit模型及其估计方法[20]为我们提供了解决思路。

为了测度种粮大户正规信贷约束的程度并分析其影响因素,本文拟估计一个信贷供需均衡的联立方程模型。假设正规金融机构和种粮大户都进行了理性决策,且正规金融机构的信贷利率被限定为R;正规金融机构信贷决策的边际成本影响因素为X1,X1为外生变量,包括种粮大户的个体特征、收入、资产和社会资本等变量;正规金融机构向种粮大户提供信贷的边际成本为MC(X1);种粮大户向正规金融机构借款的边际收益影响因素为X2,X2为外生变量,包括种粮大户的个体特征、收入与支出、社会资本等变量;种粮大户向正规金融机构借款的边际收益为MR(X2)。那么,满足种粮大户发生信贷行为要具备的条件是:

(1)

即正规金融机构发放贷款的边际成本MC(X1)小于边际收益R,同时种粮大户借款的边际收益MR(X2)大于边际成本R,种粮大户信贷行为才会发生。

(2)

(3)

同时,用Y表示种粮大户是否发生了信贷行为,若Y=1表示种粮大户发生了信贷行为,获得了贷款;若Y=0表示种粮大户未发生信贷行为。Y与Y1、Y2关系如下:

(4)

因信息不完全,我们无法观测到信贷供给和借款需求的具体情况,而只能观测到种粮大户发生信贷行为的情况,即无法获得Y1和Y2的全部具体值,而只能获得Y=1和Y=0时的具体值。Y2的具体值可以通过调查问卷甄别出来,在Y2=1的情况下,Y1=P,P是可以观测到的,但在Y2=0的情况下,Y1的值是无法获得的。可见信贷需求可以被完全观测到,信贷需求方程可以单独估计,但对信贷供给方程来说,因为对未申请借款的种粮大户无法观测到正规金融机构是否愿意提供信贷,对信贷供给的估计存在样本选择偏差问题。因此,在信贷供需模型中,需求全部可观测,供给仅部分可观测。供需联立方程表示如下:

(5)

式(2)可以采用最大似然估计法对该联立方程估计,对数似然函数为:

(6)

式(6)中的Φ(·)为一元正态分布函数。

先前的研究只考虑服务型约束,用P(Y1=0|Y2=1)来表示信贷约束程度,那么种粮大户受到信贷约束程度的估计为:

(7)

显然这个估计遗漏了信贷数量型约束的情形,所以信贷约束的程度必然被低估。那么在考虑数量约束情况下,应该用P(Y2>Y1|Y2=1)来表示信贷约束程度,则种粮大户受到信贷约束程度的估计为:

(8)

(二)分位数回归模型

为了进一步揭示种粮大户正规信贷约束程度的差异,本文采用由Koenker和Bassett提出的分位数回归的方法[21],考察在不同信贷约束程度条件下影响因素的作用有何不同。本文拟建立以下的分位数回归模型:

Yi=βXi+μi

(9)

三、数据来源和变量选择

(一)数据来源

本研究的数据由沈阳农业大学经济管理学院项目课题组成员在2015年3月至2015年8月期间对辽宁省沈阳、铁岭、朝阳等12个地级市28个县(区)268个行政村的近600户种粮大户进行实地调研取得。调查人员依据每个行政村种粮大户数量多寡随机选取1~3个种粮大户,以入户访谈填写调查问卷的方式进行调查,所获得数据以种粮大户2014年的实际情况为准。调查共收回问卷600份,其中有效问卷582份,问卷有效率为97.00%。课题组选择辽宁省作为样本数据收集区,是因辽宁省是传统产粮大省,种粮大户数量和种植规模适中,具有较强的代表性。

表1 变量分类与统计分析

(二)因变量

在Biprobit模型中,选择种粮大户是否向正规金融机构申请贷款(Y2)和种粮大户是否从正规金融机构获得贷款(Y1)作为因变量,“是”取值为1,“否”取值为0。在分位数回归模型中,选择种粮大户个体信贷约束程度(Yi)作为因变量,Yi通过公式Yi=(Y2M-Y1M)/Y2M来计算,Y2M和Y1M分别表示种粮大户申请正规贷款金额和从正规金融机构获得的贷款金额;当种粮大户未申请信贷(Y2M=0)时,设Yi=0,即种粮大户未申请贷款,则不受到信贷约束。各因变量的取值范围及统计描述见表1。

(三)自变量

信贷供给方程中的自变量分为四大类:(1)个体特征:种粮大户的年龄、教育程度、家庭耕地面积、家庭耕地面积平方、家庭劳动力数量;(2)收入情况:最近一年的家庭年农业收入、家庭年非农收入;(3)资产情况:生产性资产价值、房产价值和非生产性资产价值;(4)社会资本:家人是否有村干部、是否有亲属在乡镇及以上政府部门工作或金融机构工作、家与最近金融机构的距离。从个体特征来看,正规金融机构更倾向于向年轻、教育程度高、耕地面积较大和劳动力数量多的种粮大户发放贷款;从收入和资产情况看,家庭收入多,特别是种植业收入多,拥有资产价值高,特别是可抵押资产多的种粮大户获得贷款更容易;从社会资本看,村干部家庭和有亲属在政府和金融机构工作家庭的社会关系网更大、信息获取渠道更广,在信贷获取中“关系”发挥的作用非常大,而与正规金融机构的距离远近会影响金融机构信息获取的便利性和真实性,进而影响信贷决策。

信贷需求方程中的自变量有:(1)个体特征:种粮大户的年龄、教育程度、家庭耕地面积、家庭耕地面积平方和家庭劳动力数量;(2)收入与支出情况:最近一年的家庭年农业收入、家庭年非农收入和最近两年是否有大于1万的大额支出;(3)社会资本:家与最近金融机构的距离。通常认为,年轻、教育程度高、耕地面积大和劳动力数量多的种粮大户扩大生产规模和购买新型生产设备等意愿更强烈,信贷需求也高于其他种粮大户;从收入和支出情况来看,种植业收入和非农收入多的种粮大户更倾向自己解决资金需求问题,而收入少的种粮大户更愿意通过信贷来满足资金需求,若最近两年发生了大额支出,则资金借贷的意愿会更强烈;与正规金融机构距离近则获取信贷信息更容易,向正规金融机构提出信贷申请的可能性也越大。

分位数回归模型中,同样选择个体特征、收入与支出、资产情况和社会资本4类变量中的各变量作为自变量。各自变量统计描述见表1。

四、实证结果分析

(一)正规信贷约束程度的测度

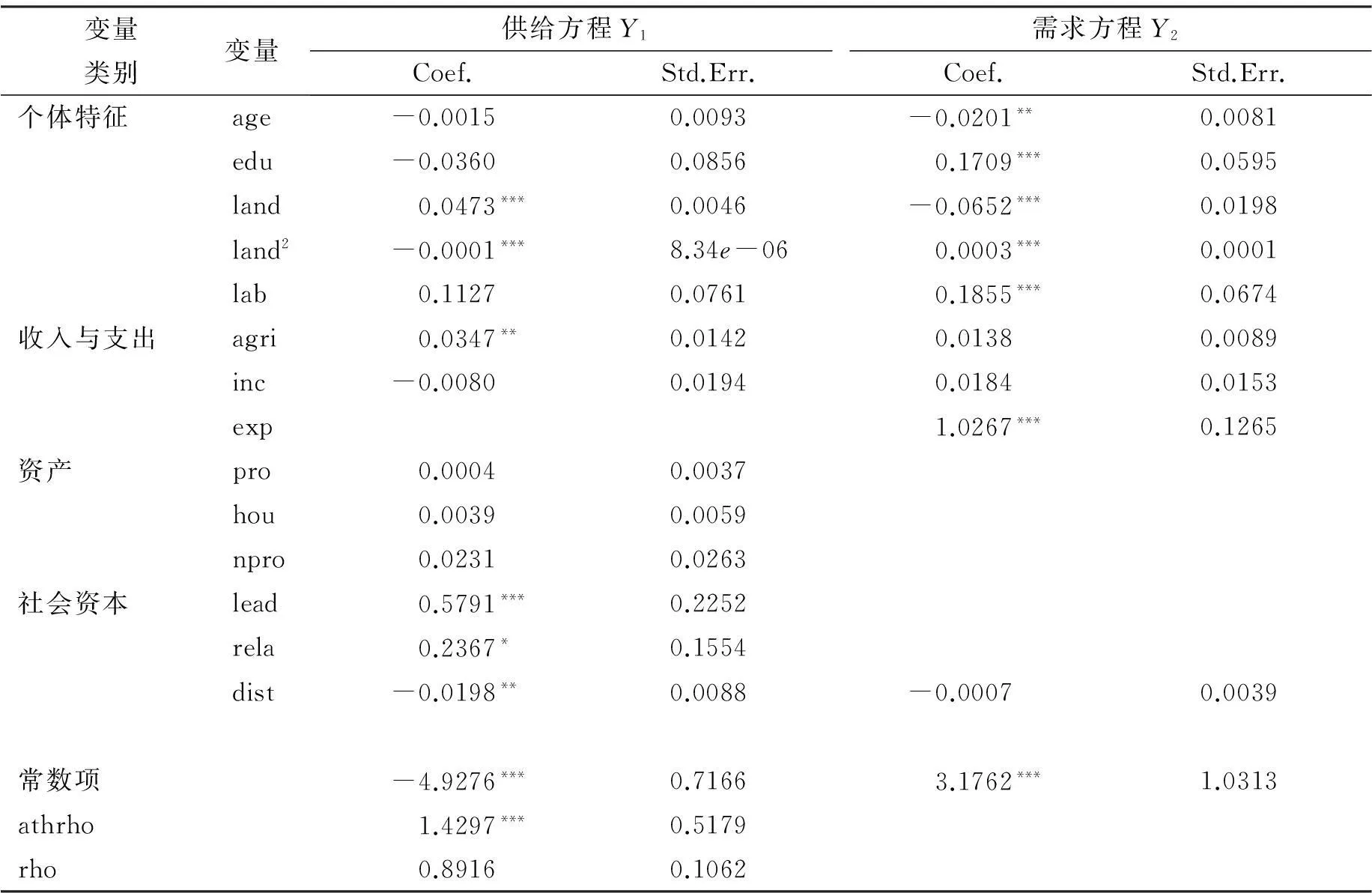

使用统计计量软件STATA12.0,运用样本数据,对Biprobit模型进行估计,结果见表2。从整体上看,模型与582组数据拟合较好(Wald chi2(20)=249.05,P=0.0000)。从两个方程的相关关系来看,逆米尔斯比率(athrho=1.4297)的估计系数在1%水平上是显著的,表明信贷需求方程显著影响信贷供给方程,且两个方程的相关系数(rho)为0.8916,说明二者的相关关系明显,可见,正规金融机构向种粮大户发放贷款的决策是以种粮大户的信贷需求为基础的。那么具体有哪些因素对种粮大户的信贷供给和需求产生影响呢?

从信贷供给方程结果来看,种粮大户个体特征变量中,只有家庭耕地面积和家庭耕地面积平方对正规金融机构发放信贷在1%水平上有显著影响。与种粮大户的年龄、教育程度甚至家庭劳动力数量相比,正规金融机构更关注种粮大户家庭耕地面积,因为耕地多少在很大程度上决定未来偿还能力的稳定性,耕地除了可以进行正常耕种外,甚至也可以流转出去获得稳定的补偿。这个显著因素也正是种粮大户与一般农户相比能更容易获得贷款的优势所在。在收入与资产情况变量中,只有家庭年农业收入在5%的水平上显著,而家庭年非农业收入、生产性资产价值、房屋价值和非生产性资产价值都不显著。因家庭非农收入具有不稳定性,金融机构做贷款决策更愿意以农业收入作为依据而不是非农收入,而种粮大户的房屋、生产性资产和非生产性资产变现能力差,具有较弱的抵押功能,所以这些因素都不能显著影响金融机构的贷款决策,这与朱喜、李子奈[17]对一般农户信贷供给分析一致。3个社会资本变量都是显著的,说明“关系”在我国农村信贷市场中发挥的作用非常大[22]。若种粮大户与正规金融机构存在某种“关系”,则这种社会“关系”在很大程度上会影响金融机构的信贷决策,而与金融机构的距离远近除了与这种关系形成的难易程度有直接影响外,也直接影响金融机构对种粮大户信息甄别、信贷成本和风险控制。

表2 种粮大户信贷约束Biprobit模型估计结果

注:*表示P<0.10, **表示P<0.05,***表示P<0.01。

从信贷需求方程结果来看,反映种粮大户个体特征的4个变量都显著。种粮大户的资金需求与教育程度、家庭耕地面积平方和家庭劳动力数量正相关,与户主年龄和家庭耕地面积负相关,且分别在1%、1%、1%、5%和1%的水平上显著,这与前文的分析基本一致。收入与支出3个变量中,只有最近两年是否有大于1万的支出这个变量在1%水平上显著影响种粮大户信贷需求,这非常符合中国农村的实际情况。很多种粮大户因扩大生产、购买城镇房屋、子女结婚、家庭成员生病和子女上学等发生大额消费,且这种消费具有刚性、即时等特点,种粮大户自身财力不足时就产生借贷需求,这与李锐、朱喜[18]对一般农户信贷需求分析一致。家庭年农业收入和非农收入的影响在统计上不显著,一方面因收入高的种粮大户自有资金充足,可以在很大程度上满足自身资金需要,另一方面因收入高的种粮大户投资意愿更强烈,借贷需求更高,最终的影响方向取决于二者力量的对比。与最近金融机构的距离对种粮大户信贷需求影响不显著,原因也同两个收入变量一样,因其对信贷需求有双重影响。

通过分析家庭耕地面积及其平方两个变量的系数我们可以发现,家庭耕地面积对正规金融机构的信贷供给呈现倒U型影响,而对种粮大户正规信贷需求的影响呈U型,且二者分别在236.5亩和108.7亩时取得极值。为了进一步考察家庭耕地面积与种粮大户信贷约束的关系,我们将需求方程与供给方程相减,得到家庭耕地面积及其平方项的系数分别为-0.1125和0.0004,由此可知,家庭耕地面积对种粮大户信贷约束影响呈U型,且在140.6亩时取得最小值,即家庭耕地面积在140.6亩时种粮大户受到的正规信贷约束最小。从信贷需求角度看,随着家庭耕地面积逐渐增大,种粮大户开始实现规模效益,单位面积农业收入增多,资金需求逐步实现自给,那么对正规信贷需求开始逐渐减弱,但随着耕地面积和生产规模的进一步扩张,从事农业生产的成本越来越高,则资金需求规模会越来越大。从信贷供给角度看,正规金融机构认为在家庭耕地面积逐渐实现规模经济时,单位面积的农业收入逐渐增多,贷款偿还最有保证,故在此时其提供贷款的愿意最强。而种粮大户正规信贷约束与家庭耕地面积关系的变化是以上两种影响相互作用的结果。

利用模型可以进一步估计出种粮大户信贷约束的程度,经测算,服务型信贷约束的程度为67.68%,而数量型信贷约束程度高达78.89%。这个结果稍高于其他学者对一般农户信贷约束程度的研究,如朱喜、李子奈[17]指出有66.1%的农户被排除在正规金融服务之外,李锐、朱喜[18]估计出需求数额没有被满足的程度为70.92%,李成友、李庆海、李锐等[23]估算52.2%的农户受到信贷约束。种粮大户之所以较一般农户受到的信贷约束更高,我们分析主要有以下几个原因:(1)种粮大户的资金需求规模较一般农户大数倍。调查样本中户均申请额为15.34万元,最小申请额为5万元,而其他学者的研究显示一般农户的户均申请额都在5000元以下[17,24]。(2)种粮大户的家庭耕地面积不超过信贷供给极值点的耕地面积。调查样本中家庭耕地面积超过238亩的种粮大户不足4%,而超过108亩的种粮大户约占36%,所以造成信贷供求差额较大,信贷约束程度高。(3)与一般农户一样,种粮大户能提供的抵押资产有限。样本种粮大户的非生产性资产价值均值为1.6万元,最大值为18万元,而住房和生产性资产的抵押流通机制尚未形成。(4)样本种粮大户未能享受信贷补贴政策。2012年开始财政部将辽宁省纳入全国5个种粮大户补贴试点省份,下达的1亿元补贴资金采取贴息和以奖代补方式,对在一个县域内耕种面积为1000亩以上的农村居民给予补贴。此后虽在2014年将享受补贴种粮大户标准由粮食耕种面积1000亩调整为500亩,但门槛依旧过高,导致样本地区的大部分种粮大户与其他地区的种粮大户一样,未能享受到信贷补贴上的优惠政策。

(二)不同约束程度下影响因素差异分析

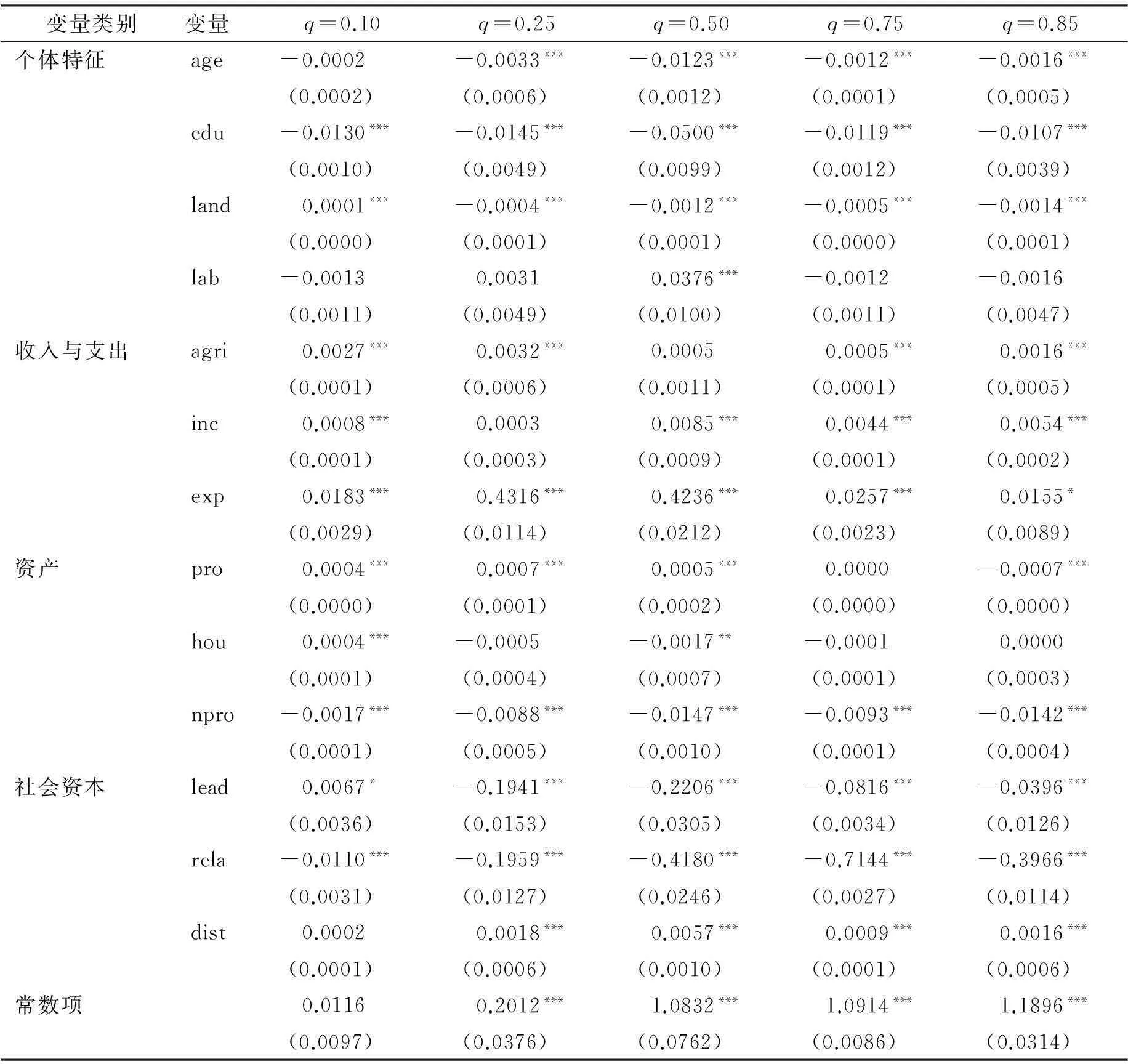

运用STATA12.0软件进行分位数回归分析,结果见表3,分位数回归系数随分位数变化情况见图1。

个体特征变量对正规信贷约束的影响具有一定规律性。种粮大户的年龄、教育程度和家庭耕地面积对正规信贷约束程度都有显著影响,回归系数大体呈现先递减后递增的U型趋势,且都在0.5分位数时边际贡献最大,而家庭劳动力数量只有在种粮大户大约受中等信贷约束程度时才显著。正规信贷约束程度随年龄增加显著降低,这一结果并不意味着正规信贷机构更愿意向高龄种粮大户发放贷款,而是因高龄种粮大户资金需求较其他种粮大户低,从而导致受到的正规信贷约束程度也低。教育程度和家庭耕地面积与正规信贷约束程度显著负相关,这与我们的常识相符,教育程度高、家庭耕地多的种粮大户更容易获得正规信贷,其受到的约束程度必然低。家庭劳动力数量对正规信贷约束程度影响不显著且不稳定,说明家庭劳动力数量对正规信贷约束程度解释力不强,主要原因是随着农业机械化水平的提高,家庭劳动力的多寡对农业生产的影响越来越小,这个因素对正规金融机构的贷款决策影响很小。以上分析说明,通过提高受教育年限和增加家庭耕地面积可以改善种粮大户受到的正规信贷约束程度。

收入和支出变量对正规信贷约束程度有显著的正影响。从分位数回归结果来看,家庭收入提高对改善信贷约束程度帮助不大,反而在一定程度上加剧了约束程度,但从回归系数大小来看这种影响并不严重且在某些约束条件下(如25%和50%约束程度时)影响不显著。家庭是否有大额支出对正规信贷约束程度有显著影响,分位数回归系数大体呈现先递增后递减的倒U型趋势,在约束程度为40%左右时的边际贡献率最大,这说明有大额支出的种粮大户受到的信贷约束强于一般种粮大户,大额支出提高了其信贷需求水平,进而提高了受正规信贷约束的程度,只是在不同信贷约束程度下,该变量的影响水平不同,整体呈现先单调递增再单调递减的情形。以上分析说明,增加收入不能明显改善种粮大户正规信贷约束程度,但有大额支出一定会显著提高约束程度。

表3 分位数回归结果

注:*表示P<0.10, **表示P<0.05,***表示P<0.01。

资产变量对降低正规信贷约束程度有一定作用。生产性资产价值与种粮大户正规信贷约束程度大体呈显著正相关,但当约束程度非常高(70%)时,二者又呈现负相关关系,可见这个变量对约束程度的影响是不稳定的,且从系数大小也反映出这种影响很微弱;从系数正负、系数大小和显著性3个方面来看,房屋价值对种粮大户正规信贷约束程度影响都不稳定,解释力不强;非农生产性资产价值增加能显著降低种粮大户正规信贷约束程度,这种影响在0.70分位点之前的边际贡献呈单调递增趋势,而后波动幅度逐渐增大。以上分析说明,3种资产中只有非农生产性资产价值对降低正规信贷约束程度作用明显,其他资产的影响很微弱,这个结论与3种资产的抵押、变现能力差异相一致。社会资本变量对种粮大户正规信贷约束程度有显著影响。家人中有村干部能显著降低种粮大户正规信贷约束程度,分位数回归系数大体呈现U型趋势,在50%左右约束程度时,该变量的边际贡献率最大;亲属是否在乡镇及以上政府部门或金融部门工作变量的分位数回归系数在0.80分位点前呈现单调递减趋势,之后呈单调递增趋势,该变量与约束程度负相关;家与最近正规金融机构距离变量在0.10分位点以后影响显著,且分位数回归系数大体呈现倒U型趋势。可见,社会资本积累对改善种粮大户正规信贷约束程度的帮助极大。对于正规金融机构来说,在现实条件下去甄别种粮大户提供信息真实性的成本是巨大的,出于对信贷成本和风险控制考虑,参照“是否有家人从政”和“申请贷款者与银行关系”来进行贷款审批决策也是无奈的选择,这也印证了东北农村地区贷款“靠脸”审批的真实情况。

图1 分位数回归系数变化图

五、研究结论与政策建议

研究发现,种粮大户服务型信贷约束程度为67.68%,数量型信贷约束程度高达78.89%。种粮大户的家庭耕地面积、农业收入和社会资本对正规金融机构信贷供给有显著影响;种粮大户的年龄、教育程度、家庭耕地面积、劳动力数量和大额支出显著影响其正规信贷需求。家庭耕地面积对种粮大户信贷约束影响呈U型,在140.6亩时种粮大户受到的正规信贷约束最小。随约束程度分位点的提高,教育程度、家庭耕地面积、家人中有村干部、亲属是否在乡镇及以上政府部门或金融部门工作4个变量的系数呈U型变化,而大额支出、非生产性资产价值、家与最近正规金融机构距离3个变量的系数呈倒U型变化,其他变量只有在少数信贷约束程度下才有作用。

根据研究结论,本文建议大力推进农村土地确权登记工作,建立耕地流转抵押机制;鼓励开展多种形式的土地流转,合理确定农业生产规模;稳定粮食价格,保证种粮大户农业收入稳步增长;探索宅基地大范围流转和生产性资产抵押的可行性,增加农户可抵押资产规模;鼓励正规金融机构开展多元化经营方式,满足种粮大户不同规模的资金需求;建立信贷员联谊机制,降低信贷风险和信息成本,增加种粮大户社会资本积累,提高贷款申请的成功率。

参考文献:

[1]GONZALEZ V C. Credit-Rationing Behavior of Agricultural Lenders: The Iron Law of Interest-Rate Restrictions[R/OL]. (1982-01-15)[2016-03-15]. http://pdf.usaid.gov/pdf_docs/PNAAN113.pdf.

[2]BRAVERMAN A,GUASCH J L. Rural Credit Markets and Institutions in Developing Countries: Lessons for Policy Analysis from Practice and Modern Theory[J].World Development, 1986, 14(10-11):1253-1267.

[3]张龙耀,江春.中国农村金融市场中非价格信贷配给的理论和实证分析[J].金融研究,2014,(7):98-113.

[4]何广文. 从农村居民资金借贷行为看农村金融抑制与金融深化[J].中国农村经济,1999,(10): 43-49.

[5]温铁军. 农户信用与民间借贷研究——农户信用与民间借贷课题主报告[EB/OL].(2001-08-04)[2016-05-12].http://www.china-review.com/sao.asp?id=5276.

[6]朱守银,张照新,张海阳,汪承先. 中国农村金融市场供给和需求——以传统农区为例[J].管理世界,2003,(3):89-96.

[7]史清华. 我国农户储蓄与借贷行为分析[M]∥成思危.改革与发展:推进中国的农村金融.北京:经济科学出版社,2005:1.

[8]刘西川,程恩江. 贫困地区农户的正规信贷约束:基于配给机制的经验考察[J].中国农村经济, 2009, (6): 37-50.

[9]韩俊,罗丹,程郁. 信贷约束下农户借贷需求行为的实证研究[J].农业经济问题, 2007, (2): 44-52, 111.

[10]白永秀,马小勇. 农户个体特征对信贷约束的影响:来自陕西的经验证据[J].中国软科学, 2010, (9): 148-155.

[11]谭飞燕,李孟刚,吴伟. 我国农户信贷约束及其影响因素分析[J].统计与决策, 2014, (21): 102-104.

[12]LADMAN J R. Loan-Transaction Costs,Credit Rationing,Market Structure:The Case of Bolivia[M].Boulder Colorado: West View Press,1984.

[13]DIAGNE A. Determination of Household Access to and Participation in Formal and Informal Credit Markets in Malawi[R/OL].(1999-05-30)[2016-03-15].http://www.ifpri.org/sites/default/files/publications/dp67.pdf.

[14]BOUCHER S R,GUIRSKINGER C,TRIVELLI C. Direct Elicitation of Credit Constraints: Conceptual and Practical Issues with an Empirical Application[C/OL].(2005-08-03)[2016-03-15].http://purl.umn.edu/19272.

[15]KOCHAR A. An Empirical Investigation of Rationing Constraints in Rural Credit Markets in India[J].Journal of Development Economics,1997,(53):339-371.

[16]FOLTZ J D. Credit Market Access and Profitability in Tunisian Agriculture[J].Agricultural Economics, 2004, 30(3), 229-240.

[17]朱喜,李子奈. 我国农村正式金融机构对农户的信贷配给——一个联立离散选择模型的实证分析[J].数量经济技术经济研究, 2006, (3): 37-49.

[18]李锐,朱喜. 农户金融抑制及其福利损失的计量分析[J].经济研究, 2007, (2): 146-155.

[19]胡新杰,赵波. 我国正规信贷市场农户借贷约束研究——基于双变量Probit模型的实证分析[J].金融理论与实践, 2013, (2): 12-17.

[20]POIRIER D J. Partial Observability in Bivariate Probit Models[J].Journal of Econometrics, 1980,12(2):209-217.

[21]KOENKER R, BASSETT G. Regression Quantiles[J].Econometrica,1978,1(46):33-50.

[22]韩俊,罗丹,程郁. 信贷约束下农户借贷需求行为的实证研究[J].农业经济问题, 2007, (2): 44-52, 111.

[23]李成友,李庆海,李锐,等. 农户信贷配给程度及其对家庭消费行为的影响[J].当代经济研究, 2014, (7): 63-69.

[24]程郁,罗丹. 信贷约束下中国农户信贷缺口的估计[J].世界经济文汇, 2010, (2): 69-80.

The Evaluation and Analysis on the Formal Credit Constraints Level of Large-scale Grain-production Households

NING Guo-qiang, LAN Qing-gao, WU Xiang-yu

(The College of Economics and Management, Shenyang Agriculture University, Liaoning 110866, China)

Abstract:Base on a survey of 582 large-scale grain-production households, using Biprobit model and Quantile Regression method, the paper estimates the formal credit constraints level of large-scale grain-production households, describes the interaction of the formal credit supply and demand, and the effects discrepancy of various factors with different levels of credit constraint. The results show that the formal credit constraints level of large-scale grain-production households is as high as 78.89%; farmland, agriculture income and social capital have significant influence on the credit supply of formal financial institutions; age, education, farmland, labor force quantity and large spending have significant influence on the credit demand of large-scale grain-production households; with the increase of credit constraint quantile, the change of four variables’ coefficient show a “U shape” that are education, farmland, village cadres and vocation; and the change of three variables’ coefficient show an “inverted U shape” that are large spending, non-productive assets and distance from the nearest formal financial institutions.

Key Words:large-scale grain-production households; formal credit; credit constraints level; farmland

收稿日期:2016-03-15

DOI:10.7671/j.issn.1672-0202.2016.04.004

基金项目:国家自然科学基金青年项目(71303163)

作者简介:宁国强(1980—),男,辽宁抚顺人,沈阳农业大学经济管理学院博士研究生,主要研究方向为农村财政金融、土地流转。E-mail:522102275@qq.com

中图分类号:F832.43

文献标识码:A

文章编号:1672-0202(2016)04-0031-11

猜你喜欢

现代经济信息(2023年9期)2023-04-15 14:10:32

中国化肥信息(2021年9期)2022-01-19 03:19:06

国土资源导刊(2018年3期)2018-11-24 07:37:36

郑州轻工业学院学报(社会科学版)(2017年3期)2017-07-08 08:33:59

科技资讯(2017年4期)2017-04-23 15:14:38

湖北农业科学(2016年20期)2017-02-15 18:08:32

安徽农学通报(2015年17期)2015-09-30 00:49:35

经济研究导刊(2015年12期)2015-05-26 11:49:13

中小企业管理与科技·中旬刊(2014年10期)2015-02-03 02:56:42

现代农业科技(2009年8期)2009-06-29 02:50:18