产品质量信号与企业融资成本的相关性研究

2016-07-19 01:27:22范寒冰

华南农业大学学报(社会科学版) 2016年4期

范寒冰

(武汉大学 a.质量发展战略研究院; b.湖北省宏观质量管理协同创新中心;c.武汉大学理论经济学博士后流动站,湖北 武汉 430072)

产品质量信号与企业融资成本的相关性研究

范寒冰

(武汉大学 a.质量发展战略研究院; b.湖北省宏观质量管理协同创新中心;c.武汉大学理论经济学博士后流动站,湖北 武汉 430072)

摘要:以“中国企业-雇员匹配调查”(CEES)数据库中2014年的数据为样本,利用多元线性回归方法,研究我国制造业企业的产品质量信号,是否与其融资成本存在相关关系。研究以通过问卷调查所获得的企业融资成本数据作为因变量,以企业通过质量管理体系认证、是否获得国际市场准入和自有品牌数量作为自变量,来反映企业的产品质量信号传递状态。研究发现,在控制抵押物规模、杠杆率、固定资产周转率、董事会治理结构等因素的条件下,品牌信号与企业融资成本间存在显著的正相关关系,原因在于产品质量信号传递的低效,以及信号传递机制的失灵。

关键词:质量信号; 融资成本; 品牌; 认证体系; 产品质量

一、引言

自2008年次贷危机所导致的经济危机蔓延开来,我国经济的增速持续放缓,作为经济增长原子的企业,其生存状态愈发显得困难。这一困难状态的重要表现形式之一,就是高企的融资成本和企业资金链的断裂,特别对于中小微企业而言,这一现象则显得尤为严重。针对这一现象,国务院办公厅于2014年8月发布了《关于多措并举着力缓解企业融资成本高问题的指导意见》(国办发[2014]39号文),要求中国人民银行会同相关部门采取多项措施,有针对性地引导市场利率和社会融资成本下行。为此,政府采取了多次下调基准利率、存款准备金率等多种方式,期望通过直接降息与增加货币供应并举的手段,来降低企业的融资成本。然而,根据中国人民银行对全国 14 个省(自治区、直辖市)的 1 335 户企业进行的问卷调查显示*见中国人民银行发布的《2014年中国区域金融运行报告》,http://www.gov.cn/xinwen/2015-07/05/content_2890468.htm,29.1%的企业认为融资成本上升,49.6%的企业认为融资成本有所下降,其余21.3%的企业没有比较明显的感觉。调查结果还表明,导致降低企业融资成本效果不好的主要原因,来自于在经济下行压力之下企业盈利能力下降、抵押物不足,以及企业内部信息披露不足,使得金融机构要求更高的资金回报率而导致的。

大量研究认为,信息不对称是影响企业融资成本的重要因素,这一影响机制可以从信息披露行为、信息结构、信息分布、信息质量、对市场流动性影响等方面来进行作用。Bhattacharya等提出信息越透明的国家其股权融资成本越低[1],Glosten和Verrecchia等人认为,信息披露可以减少管理层与投资者间信息不对称的程度,进而通过降低交易成本、增加市场流动性的方式降低融资成本[2-4]。Botosan、Botosan和Plumlee,汪炜和蒋高峰、曾颖和陆正飞等证明,信息披露水平和股权融资成本负相关,和披露的及时性正相关,表明信息披露的程度对融资成本有显著的影响[5-8]。Lambert、Leuz和Verrecchia提出信息在不同权益所有人间的分布是不均的,不同的信息分布和精度都会导致投资者间差异性的融资成本[9]。Bloomfield和Wilks,Amihud、Mendelson和Welker等人的研究都证明,增加上市公司的信息披露能使投资者的出价更高、股票的买卖价差更小,进而使企业的融资成本更低[10-12]。

企业内部的信息,除了在公司层面反映企业盈利质量的财务信息之外,还包括与企业的直接产出——产品相关的信息。从卖方的角度来看,由于逆向选择的存在,高质量产品的卖方如果无法有效的表明所生产产品的较高质量水平,将被低质量产品的卖方搭便车,从而失去由于产品差异而应当获得的利润。从买方的角度来看,并非所有的产品都能直观判断产品质量,对于经验品而言,消费者即使通过多次的重复购买,也难以判断产品真实的质量[13]。对于这样的产品而言,高质量产品的卖方需要通过信号的传递,来使之与低质量的产品区分开来[14]。这些用于降低信息不对称的信号有多种,包括广告、价格、品牌、认证、质量奖、声誉、标签、质量保证等[14-21]。

在现有的研究文献当中,学者研究的起点都是企业在某一时点上既定的财务状况,即来自于已经发生的财务报表上所能反映的企业账面上的盈利能力,以及这一盈利能力的信息传递是否充分、有效的状态。但是,企业是存续与变化当中的经济实体,过去的状态不能完全代表企业未来的盈利能力或者偿债能力。对于制造业企业而言,企业的盈利能力直接由其所生产产品的销售情况决定,只有产品被买方购买并付款,才能使企业能够存续下去,也就是说,企业的盈利质量直接与其产品被市场所认知的状况相关。从降低信息不对称的角度而言,信息披露对企业融资成本影响的已有文献中,尚缺乏对产品质量信号这一类信息的研究。作为附着于企业及其产品属性的一类信息,产品质量信号将企业的盈利能力与市场预期联系到一起,应当能够影响企业的融资成本。从长期来看,企业的治理结构能够发生剧烈的变化,但是在短期内,治理结构是一个相对静止的常态,在本文中不作为研究的重点,而是作为一个企业存续时既定的前提。因此,本文所要研究的问题是,采用产品质量信号的企业是否能够获得较低的企业融资成本,如果这一关系成立,那么采用产品质量信号的企业在多大程度上获得较低的融资成本,以及不同的产品质量信号与不同类型的企业间存在哪些异质性的关系。

现有文献对于企业融资成本的研究,多采用上市公司公开数据,以及运用多种类型的资产定价模型对投资者、债权人要求回报率进行近似的估计。这一估计值,能够比较有效的反映大型企业的融资成本,但对于中小微企业的融资成本不具有代表性。本文所采用的调查数据能够代表区域企业的综合融资成本,因而在研究的精度上存在明显的改善。其次,已有文献对于产品质量信号的研究,主要侧重于从降低买卖双方信息不对称的角度来展开,这其中的卖方一般为企业,而买方则主要侧重于普通消费者。同时,由于产品质量难以有效衡量,产品间差异的存在以及数据普遍难以获得,已有研究多从理论模型中进行阐述,少数实证研究则是对部分易于获得数据的行业,或是上市公司的数据库来进行研究的。本文将研究的对象拓展为所有制造业企业,并通过调查的数据进行验证,拓展了研究对象的范围和研究结果的可靠性。

二、理论假设

产品质量信号作为降低企业与外部资金提供者间信息不对称程度的工具之一,主要从潜在资金提供者基数、企业盈利预期与成本两个方面对企业的融资成本进行作用。

(一)潜在资金提供者基数

Merton的资本市场均衡模型提出,增加一个公司资金提供者的相对基数,能够降低企业的资金成本并增加企业的价值[22]。本文认为,传递产品质量信号的企业更容易获得更大的潜在资金提供者基数,进而获得较低的融资成本,这主要归因于产品质量信号降低了信息不对称的程度。信息传递的过程可以分解为三个步骤:(a)企业传递信息,(b)媒介捕获和传播信息,以及(c)潜在资金提供者接受信息[23]。对于传递产品质量信号的企业而言,采取这一行为的初衷,就是通过主动披露更多的内部信息,使信息接收者对企业和产品有更多的正面印象。这种披露一方面包括让更多的受众了解企业和产品的存在,如广告、品牌营销等行为使更多的消费者知晓;另一方面也包括使信息接收者产生企业生产高质量产品的形象,如较高定价、认证等行为的影响。作为一个被广泛知晓的高质量产品生产者的企业,能够吸引更多的潜在资金提供者作为融资对象,进而使企业得到获取较低融资成本的能力。由此提出实证研究假设1。

假设1:传递产品质量信号的企业具有更低的融资成本。

(二)企业盈利预期与成本

融资成本是对企业感知风险的回应,风险较大的企业融资成本较高,反之亦然[22]。在现有文献中,对于企业是否采用产品质量信号的行为选择,一般通过信号成本的分析来决定企业行为[24]。采用质量信号的边际成本与其质量成负相关关系[25],高质量产品的企业通过较少的成本就能传播质量的信号,而低质量产品的企业由于需要花费更多的成本也难以传递本不具备的高质量,因而通常选择不使用质量信号。这也就是说,通常那些传播产品质量信号的企业,是由于对产品质量的自信,认为在产品质量信号上的成本投入,能够通过更高的盈利收入而获得补偿,因而企业也能预期拥有更高的收益。基于这一成本与收益的考虑,多位学者从产品质量信号对企业收益的角度,研究了各类不同质量信号对企业多方面绩效的影响。如Corbett等,Hendricks 和Singhal证明通过了ISO9 000系列质量体系认证和获得质量奖的企业具有更高的投资回报,Hendricks 和Singhal证明采用全面质量管理(TQM)或通过了ISO9 000认证企业的产品有更好的市场反应[26-28]。也就是说,低质量产品企业的市场与投资绩效较低,因而在经济中面临更大盈利下降的风险,其融资成本会更高,而反之亦然。

已有研究一般假定不同企业传递的同一种质量信号具有同样的效果[29],而这在真实的情形中是难以成立的,即使是同一种类型的质量信号,不同的企业在传递时对于受众也可能产生不同的效果。因此,即使企业同时传递某一质量信号,对于其融资成本的影响也可能是不同的。同时,不同类型的产品质量信号,由于其成本投入方式和影响机制的差异,对于企业融资成本的影响应当也存在异质性的影响。由此提出实证研究假设2。

假设2:不同产品质量信号对企业的融资成本存在异质性影响。

三、数据与变量

本文采用多元回归分析的方法,研究产品质量信号与企业融资成本间的关系。多元回归模型的基本形式如下:

CostofCapitalij=σj+βXi+γSi+εi

其中CostofCapitalij是指第j个地区的第i家企业的综合融资成本,Xi是企业的控制变量向量,Si是产品质量信号变量向量,εi为随机误差项,β,γ为待估参数向量。

(一)样本与数据来源

与以往的研究所不同的是,本文没有采用上市公司的公开数据,而是采用2015年由武汉大学等四家研究机构所做的“中国企业-雇员匹配调查”(CEES)样本。该调查通过随机抽样的方式,从第四次全国经济普查广东省样本数据库中,随机抽取了1 000家制造业企业作为调查样本。经过问卷调查之后,共有570家企业接受了调查。全部调查数据的Cronbach系数为0.875,通过信度与效度检验,整体数据具有良好的内部一致性。

之所以选择这一调查的样本作为本文研究的样本,是因为在目前我国现有的企业数据库当中,尚没有一个对不同规模企业具有较好代表性的数据库。基于广东制造业企业随机抽样的企业样本,从企业规模的代表性上来看,涵盖了各种不同规模的企业,制造业企业这一总体也与本文所研究的产品质量信号相对应。同时,广东省的制造业企业不论从数量还是产值来看,都能够较好的代表我国的总体水平,因而可以作为本文研究样本的来源。

结合已有文献的方法和本文研究的目的,经样本筛选最后共得到153个企业样本*样本筛选方法:有效样本企业总数(570)-缺失“综合融资成本”数据的企业(381)-缺失“产品质量信号”数据的企业(36)=企业样本(153)。,约占总有效样本数量的27%。

(二)回归变量

1. 企业融资成本

多元回归分析的被解释变量为“企业融资成本”。本文没有采用已有研究中普遍对“资金成本(cost of capital)”进行建模估计的做法,而是直接采用样本调查数据中的“企业综合融资成本”数据。

对于大型企业而言,能够较为便利的通过债券和权益资本等一级市场来进行直接融资,而中小微企业的融资渠道则主要局限于银行贷款、民间借贷等提供间接融资的金融机构。“中国企业-雇员匹配调查”(CEES)的样本企业主要为中小企业,在对样本中大企业的调查时,该问项的填报并未要求企业估算股权融资成本之后得到加权平均融资成本(WACC),因此,此处的“企业综合融资成本”数据代表的主要为企业的间接融资成本。

2. 产品质量信号

在产品质量信号的选取上,本文采用Kirmani和Rao对产品质量信号的四个分类中,属于“默认独立信号(default-independent signals)”这一大类中,归属于“销售独立(sale-independent)”型信号[24]。这一类信号属于企业沉没成本,不存在与成本或收入风险、具体销售行为是否发生相关的情况,同时在产品销售之前就是被公众可见的,因而适合于资金提供者对企业风险的评估。

(1)认证(certification)。认证是企业传递产品质量信号的重要途径,既可能发生于企业在生产产品过程当中,也可能发生于产品生产完成即将进入销售环节之前,包括管理体系认证和市场准入认证等形式。本文通过调查数据中“企业通过了多少个质量管理体系认证(Certification of Management,CoM)”和“企业是否获得了国际先进的市场准入认证(Certification of Entry,CoE)”这两个维度,来衡量认证这一产品质量信号。

信号传递的有效性,可以通过增加信号的种类,或同种信号的数量而加强[30],因此,可以认为CoM数值大的企业比数值小的企业传递更多的质量信号。但是,对于同样传递管理体系认证这一类型质量信号的企业而言,并不能证明通过了10项认证的企业,其产品质量比通过了2项认证的企业好5倍,或是比通过了1项认证的企业好10倍,也就是说,产品质量信号数量的增加会伴随着信号边际收益的递减。因此,本文对CoM的数值取其自然对数,数值为0的CoM对其赋值0.00001。对于CoE而言,本文采用虚拟变量进行处理。

(2)品牌(Brand)。品牌不仅自身能够作为企业已有产品的质量信号,同时能够在企业开发新产品或较低价格产品系列的时候,通过声誉机制对还未建立质量评价的产品提供质量信号[20]。本文通过调查数据中“企业品牌数量”的调查结果来衡量这一质量信号。与CoM相似,品牌数量的增加同样可能存在边际收益递减的效应,因而对Brand的数值取其自然对数,数值为0的Brand对其赋值0.00 001。

3.控制变量

已有研究认为,融资成本主要受市场波动β系数、行业特征、 企业规模、账面市值比、财务杠杆率、股票流动性等企业盈利能力特征的影响[11,31-38]。但是,针对本文研究所采用的样本而言,以上的某些变量并不适用。β系数作为证券市场常用的市场波动性衡量指标,需要有一个明确的基准指标(benchmark)来确定系数的大小,但对于面向非上市企业的所有制造业企业进行抽样的样本而言,这一指标无法进行衡量,同时绝大部分样本企业的权益也难以非市场化交易,因而并不适用于本研究。账面市值比对于上市公司而言非常容易衡量,但对于非上市企业而言,市场价值的衡量只能进行估算,因而对于本研究的样本而言并不适用。信息披露是上市公司的义务,但对于一般企业而言,企业一般不会主动披露与上市公司相当数量和质量的内部信息。由于样本企业当中上市公司数量不足5%,因而本文假定样本企业的信息披露水平是同质化的,因而不作为控制变量使用。基于这些考虑,本研究所采用的控制变量包括:

(1)抵押物规模(Collateral)。一般而言,企业向金融机构申请间接融资时,需要提供与所需借贷金额相匹配价值的抵押物,以作为偿还借贷的担保,抵押物的规模和质量越高,企业能够获得的借贷金额也越高,相应的借贷成本则越低。企业用于作为抵押物的资产一般是厂房、机器设备等有形可变卖的固定资产,因而本文采用公司固定资产净值的自然对数代表抵押物规模。

(2)杠杆率(LEV)。本文采用资产负债率作为杠杆率的衡量指标,并预计杠杆率与企业融资成本正相关。同时,资产负债率指标也作为调查的问项出现,因而可以直接从调查数据中获得。

(3)固定资产周转率(FAT)。企业的资产周转率高低,能够反映管理层有效使用公司资产的效率,企业内部委托代理问题的程度,以及投资者或债权人可能面临的风险,因而可以作为企业经营效率的替代指标[38-39]。本文将固定资产周转率(FAT)作为控制变量,并预计固定资产周转率与融资成本负相关。FAT的计算由总销售额除以固定资产净值得出。

(4)董事会治理结构(Board)。由于股东与管理层之间的委托代理问题,企业所有者结构对企业融资成本存在重要的影响,无效或单一的治理机制导致企业的系统风险上升,进而融资成本随之上升[40-42]。虽然公司治理的水平可以从多个角度进行衡量,但是对于不同规模、不同行业企业都适用,并且对于公司治理最为重要的因素就是董事会的治理结构。本文的研究并未细化到对董事会的构成结构进行深究,仅考察企业有或没有董事会,预计董事会治理结构与企业融资成本负相关。

预计以上控制变量的符号为:Collateral(-),LEV(+),FAT(-),Board(-)。同时,不同类型、不同区域产出的产品对于产品质量信号的需求与反映可能有所不同,因而本文也控制了行业与区域变量。

(三)描述性统计

根据用于回归分析的调查数据的分布,其描述性统计情况如下:

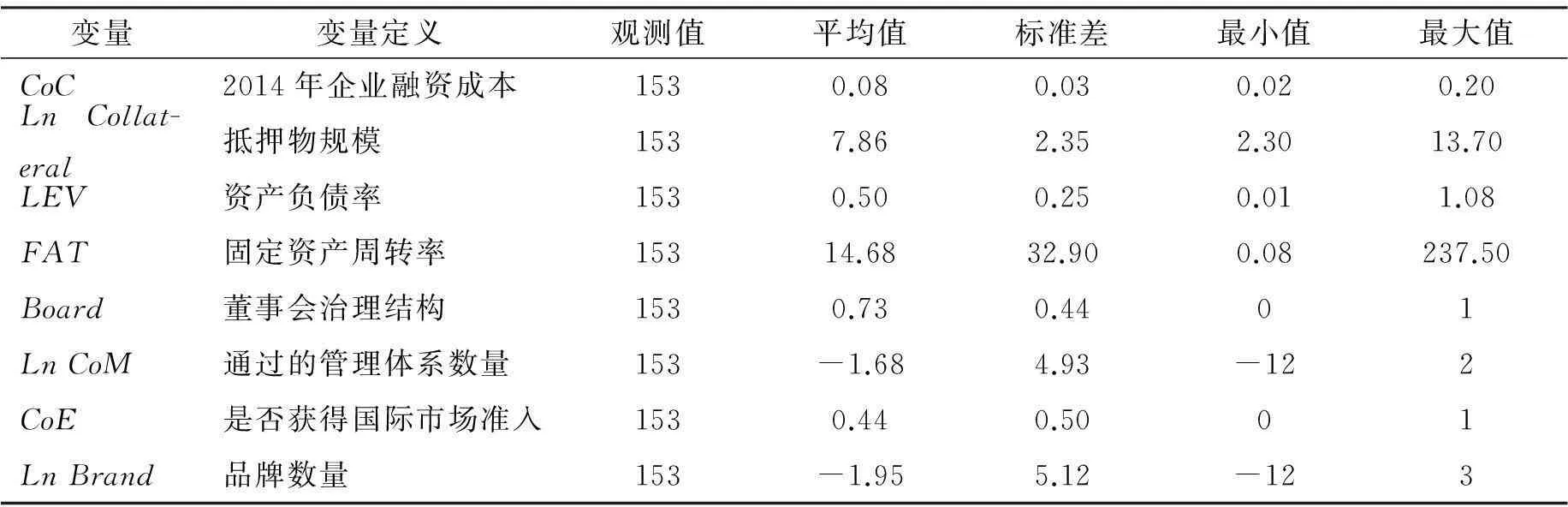

表1 变量的描述性统计

注:2014年企业融资成本用2014年企业综合融资成本替代;抵押物规模用2014年固定资产净值的自然对数替代;董事会治理结构、获得国际市场准入情况为虚拟变量,0代表“没有”,1代表“有”。

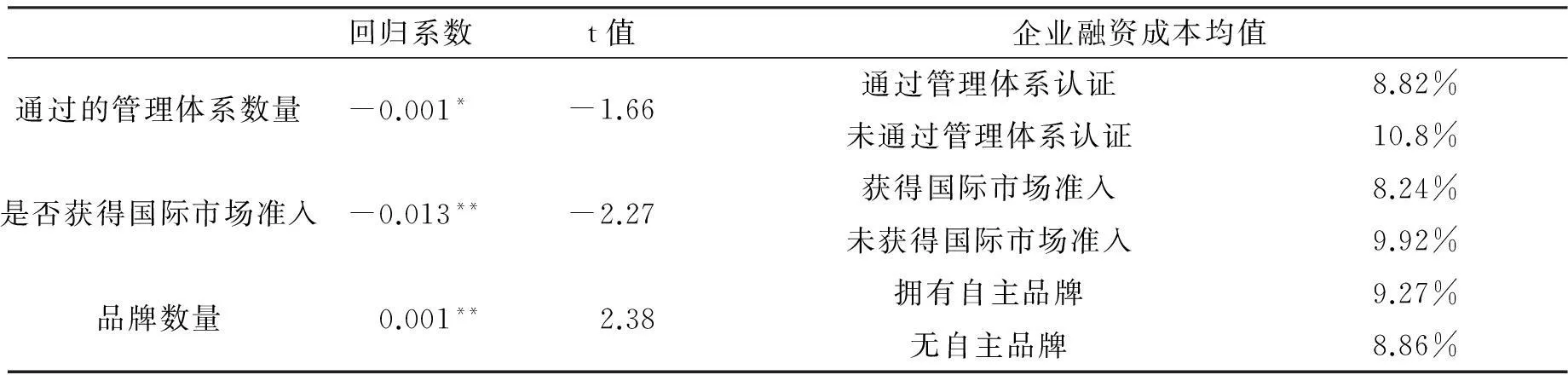

表2 产品质量信号与企业融资成本的一元回归结果

从上表的回归结果可以得到如下一些特征性事实:

(1) 企业通过的管理体系数量与融资成本间呈负相关关系。

企业通过的管理体系数量与融资成本间,呈现一定的负相关关系,表明较多通过管理体系认证这一信号机制来传递企业质量水平的企业,在对外融资时容易获得较低的融资成本。

(2) 企业是否获得国际市场准入与融资成本间呈负向相关关系。

企业是否获得国际市场准入认证与融资成本间,呈现显著的负相关关系,表明通过获得国际市场准入认证这一信号机制来传递企业质量水平的企业,在对外融资时容易获得较低的融资成本。

(3) 企业自有的品牌数量与融资成本间呈正相关关系。

企业拥有自主品牌的数量与融资成本间,呈现显著的正相关关系,表明通过自主品牌这一信号机制来传递企业质量水平的企业,在对外融资时容易获得较高的融资成本,与假设1相悖。

(4) 不同组别企业的融资成本呈现异质性差异。

从上表的结果看以看到,传递不同产品质量信号的企业在融资成本上具有一定程度的差异,其中通过管理体系认证和国际市场准入认证的企业,其企业融资成本明显低于未获得这些认证企业1.98和1.68个百分点,拥有自主品牌企业的融资成本高于无自主品牌的企业0.41个百分点。

四、实证分析

根据第三部分所交代的方法,对假设1和假设2进行检验的多元回归结果如下。

(一)产品质量信号与企业融资成本的相关性检验

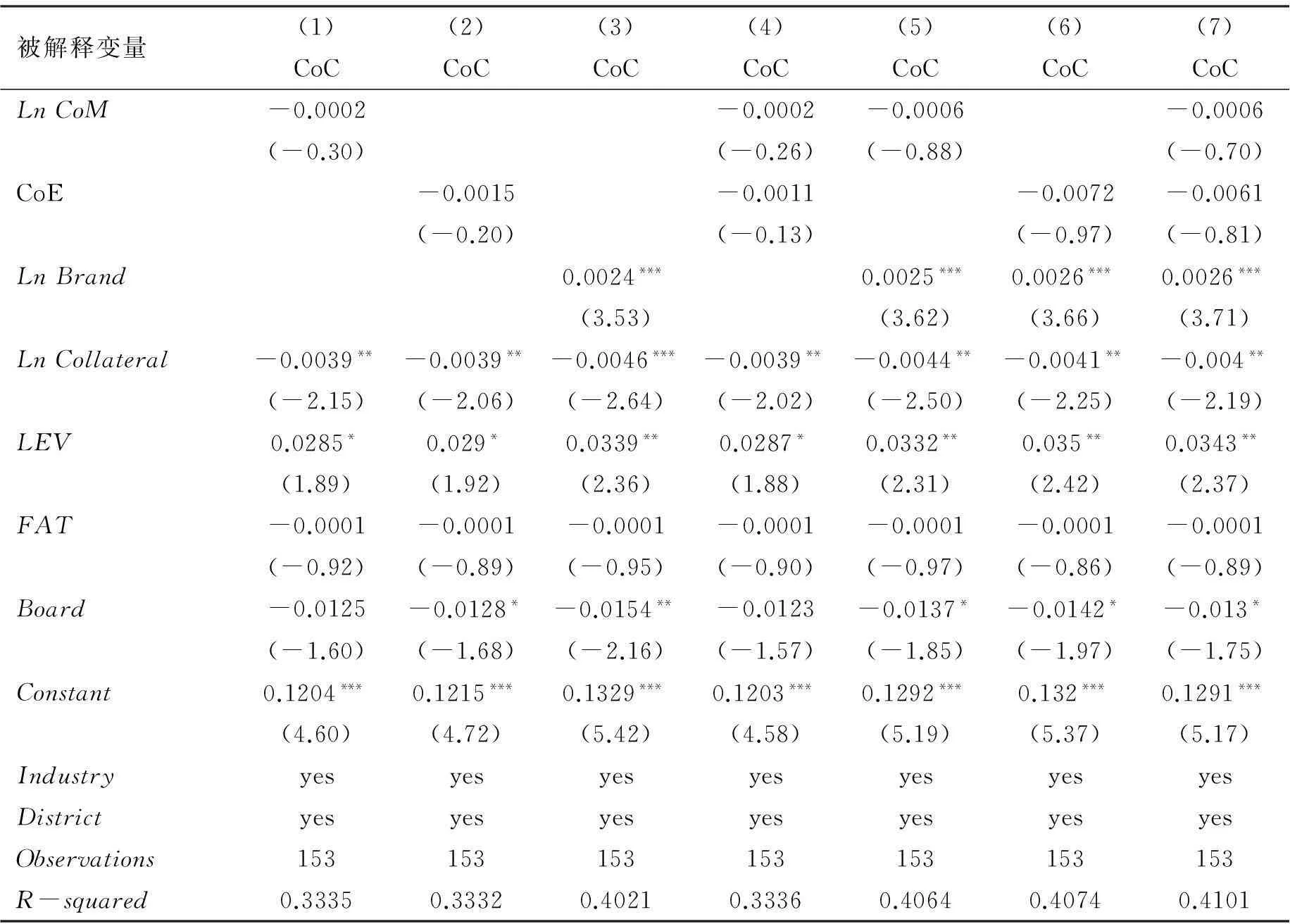

表3 对企业融资成本的回归分析结果

注: ***、**、*分别表示在1%、5%、10%置信水平下显著,表4相同。

对变量的回归分析结果表明,解释变量中企业拥有自主品牌的数量这一变量,与企业融资成本间始终在1%的水平下显著正相关。控制变量中企业抵押物的规模和资产负债率这两个变量,则始终与企业融资成本间分别呈现显著的负相关和正相关关系,而董事会治理结构变量则在某些情况下呈现显著的负相关关系。同时,在一元回归分析中与企业融资成本间呈现负相关关系的企业通过质量体系认证的状况,以及企业是否获得了国际市场的准入认证这两个变量,在引入控制变量之后仅呈现不显著的负相关性。

(二)稳健性检验

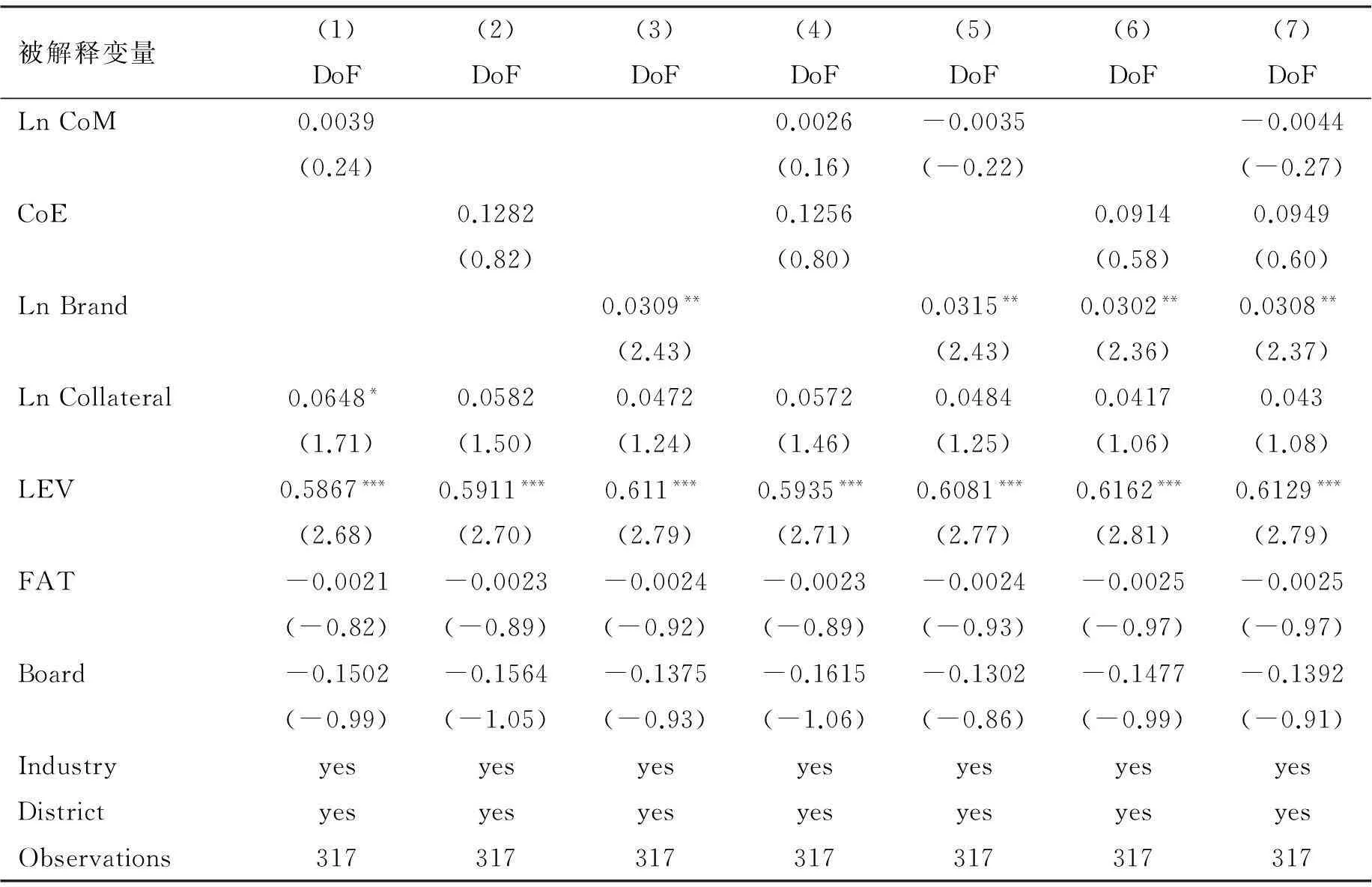

为了对模型的稳健性做进一步的检验,采用企业对融资成本妨碍经营程度的评价作为被解释变量,用相同的解释变量和控制变量进行多元概率比回归分析。企业对融资成本妨碍程度的评价,是由企业在1至5的程度中进行选择的多值虚拟变量,1代表企业认为妨碍程度最低,5代表企业认为妨碍程度最高。因此,采用Probit模型进行回归检验,模型为:

Difficultyoffinancingij=σj+βXi+γSi+εi

其中Difficultyoffinancingij(DoF)是指第j个地区的第i家企业的融资成本妨碍程度,Xi是企业的控制变量向量,Si是产品质量信号变量向量,εi为随机误差项,β,γ为待估参数向量。

与CoC为被解释变量的回归分析结果相似,解释变量中企业拥有自主品牌的数量这一变量,与融资成本妨碍经营程度间始终在5%的水平下显著正相关。控制变量中资产负债率变量与企业融资成本间,始终在1%的水平下显著正相关。同时,在一元回归分析中与企业融资成本间呈现负相关关系的企业通过质量体系认证的状况,以及企业是否获得了国际市场的准入认证这两个变量,均呈现不显著的相关性。

表4 融资成本对经营妨碍程度的OProbit模型回归分析结果

(三)对实证结果的讨论

从以上的实证结果可以看到,假设2能够通过实证结果的检验,而假设1与实证结果相悖。对于这一现象,存在如下一些解释:

1. 认证信号的传递是无效或低效的

认证作为一种常用的质量信号,已有充分的文献证明其对企业和产品质量的显示作用,以及对企业绩效的正向影响作用。认证的结果代表了质量的2个层次,一是达到法律法规要求所必需满足的质量水平,二是达到高于法律法规要求的某一较高质量水平。如果企业只是通过了前者类型的认证,那么并不能有效的将其产品质量与其他企业区分开来,只有通过了后者类型的认证,才能表明企业的产品具有较高的质量水平,也就是真正起到质量信号的作用。

本文研究所涉及的质量管理体系认证,除极少数行业或特殊性产品之外,绝大多数此类认证都未受到法律法规的强制性要求,也就是说,这类认证的初衷就是作为高质量企业和产品的质量信号。但是,当前我国认证市场极低的市场集中度和无序竞争状态,导致质量管理体系认证已成为绝大多数企业都能够用很低的成本就能获得的符号[43],而失去了“成本-收益”权衡所带来的经济约束机制。同理,企业是否获得了国际市场的准入认证,仅能表明产品是否达到了其他国家法律法规的强制性要求,是进入其他国家市场的必备条件,而非高质量企业和产品的证明,因而也缺乏有效的质量信号功能。之所以获得这两类认证的企业在描述性统计上具有更低的融资成本,应当源自于规模较小的企业更不关注获得管理体系认证,也没有较大出口的需求,而一旦引入企业规模相关的控制变量(如抵押物规模),其相关性则变得不显著。因此,认证信号的实证检验差异,主要来自于当前我国市场上认证信号传递的无效或低效。

2. 宏观经济下行中品牌信号机制的失灵

企业构建一个品牌的过程,通常伴随着大量广告等成本的投入,与无品牌企业的代工制造相比,成本投入量和结构上都有很大的区别。拥有品牌的企业在其成本结构中,比无品牌企业存在更大的品牌建设成本,按照Kirmani和Rao所提出的分类,这一类成本属于企业不论是否有销售业绩都会付出的沉没成本[24]。当宏观经济形势乐观、企业经营状况趋好的环境下,沉没成本的投入对企业总体绩效的影响较低,且更容易由更高的产品销售而得到补足;相反,在当前宏观经济形势趋弱的经营环境之下,沉没成本的投入则对企业的总体绩效产生更大的影响,使资金提供者对企业的总体绩效产生更大的担忧而索取更高的融资成本。

另一方面,品牌作为企业广告和声誉投资的最终结果,对于买方来说,更知名品牌的产品可以使买方感知到企业提供了更好质量的产品,而不知名的品牌则使买方对产品的质量产生不确定的感知。然而,买方对产品质量的感知,并未能转变为企业经营风险的感知。对于有品牌的企业而言,虽然品牌信号传递出更高的产品质量,但更大的知名度和声誉也意味着,一旦企业出现产品质量风险,将产生比无品牌企业更大的影响,因而对企业盈利水平造成更大程度和更长时间上的影响。因此,企业对品牌这一产品质量信号的传递,并未通过降低资金提供者感知风险的水平而降低企业的融资成本。

3. 不同规模企业的影响因素存在差异

已有文献对企业融资成本影响因素的研究,多采用上市公司和公开数据库中的数据进行计算和估计,并得出了一系列具有共性的影响因素指标,本文所选择的控制变量即来自于这些研究的成果。但是,公开数据的主要组成部分,来自于国内各个行业的大型企业,因而研究的结论对于大型企业而言更具有代表性。本文研究所采用的随机抽样样本企业数据,其研究结果表明,对于一个中小企业为主要组成部分的样本(也更接近于真实的企业规模分布)而言,抵押物规模(近似的代表了企业规模)和资产负债率是显著影响企业融资成本的变量,而其他变量的影响则不显著。

五、结论与启示

本文通过对570家制造业企业的融资成本数据,以及产品质量信号数据间相关性的分析发现,产品质量信号与企业融资成本间存在一定的相关性,且在不同的产品质量信号间程度是不同的。品牌这一信号与企业融资成本间存在显著的正相关关系,即拥有自主品牌企业的融资成本比无品牌企业高;认证这一质量信号,包括企业通过质量管理体系的数量,以及是否获得国际市场准入认证,与企业的融资成本间存在负相关关系,但统计上不显著。

资本是当前决定企业存续最关键的因素之一,本文得出的这一结论对于我国的制造业企业而言,存在一些有益的借鉴意义。在传统观念和已有的文献当中,企业的综合融资成本更多的是与企业的经营绩效、治理结构和信息披露程度相关,企业往往通过改善在这些方面的状态来降低其融资成本。在当前的宏观经济环境之下,虽然政府期待通过一系列的政策调控因素来降低企业的融资成本,但是,企业的经营绩效持续的恶化,治理结构在短期内难以有剧烈的变化,企业亦难以在业绩下滑的情况下显著增加有益的信息披露程度,因而导致企业的融资成本持续的增高,这又进一步的恶化了企业的经营业绩,进入一个恶性循环当中。

一直以来,产品质量信号被企业当作市场营销计划中的工具和必要条件。作为进入市场和提高产品销售额的成本因素,这一成本也成为区分高质量企业和低质量企业的要素。在企业的日常经营中,最常用的信号传递行为就是广告,企业往往希望在通过广告传递产品信息的同时,塑造产品的口碑和声誉,进而提升企业的知名度和产品销量。但是,这些产品质量信号对于企业当前普遍迫在眉睫的融资成本问题而言,并没有显著的改善作用,相反,在当前的宏观经济环境之下,对于品牌这一质量信号的过度投入,反而会造成企业融资成本与经营成本的共同上升。同时,由于认证信号的传递未达到预期效果,使得企业未能实现通过传递产品质量信号降低信息不对称,进而降低融资成本的结果。

因此,企业可以从两个方面来改善产品质量信号的传递方式。第一,在现有的认证之外,企业可以尝试获得由知名认证机构所提供的、代表高质量水平(而非法律法规强制要求水平)的认证。这一认证可以出自于国内外知名标准制定机构,也可以由企业与同行业较高水平企业共同制定的团体标准,通过知名认证机构所提供的认证信用,来共同提升质量信号传递的效果。第二,在经济下行风险加剧的宏观环境下,通过事前沉没成本投入的方式来建设品牌,存在恶化企业成本结构的风险,相反,企业应当将此成本投入于产品质量提升,通过口碑和声誉的积累提升绩效,降低质量保证等或有风险的产生。

本文的研究也存在一些不足,由于尚未获得被调查企业连续多年的融资成本与产品质量信号的面板数据,因而本文仅采用2014年的横截面数据,对企业融资成本与其产品质量信号的使用做了相关性的分析,而并未对产品质量信号对于企业融资成本影响的程度进行研究,这在未来获得更长时间面板数据时可以进行进一步的研究。同时,本文对于产品质量信号本身进行了抽象,仅从数量或是与否的角度对其进行研究。在真实的经济活动中,完全相同类型的产品质量信号,由于提供这一信号的主体差异,将导致信号传递的效果出现差异,亦或不同的质量信号在企业中产生相互冲突的作用,而这同样可能对研究结论产生较大的影响。因此在未来的研究当中,还可以尝试从质的角度对产品质量信号的影响做更为细致的研究。

参考文献:

[1]BHATTACHARYA U, DAOUK H, WELKER M. The world price of earnings opacity[J]. The Accounting Review, 2003, 78(3): 641-678.

[2]GLOSTEN L R, MILGROM P R. Bid, ask and transaction prices in a specialist market with heterogeneously informed traders[J]. Journal of financial economics, 1985, 14(1): 71-100.

[3]DIAMOND D W, VERRECCHIA R E. Disclosure, liquidity, and the cost of capital[J]. The journal of Finance, 1991, 46(4): 1325-1359.

[4]BAIMAN S, VERRECCHIA R E. The relation among capital markets, financial disclosure, production efficiency, and insider trading[J]. Journal of accounting research, 1996,34(1): 1-22.

[5]BOTOSAN C A. Disclosure level and the cost of equity capital[J]. Accounting review, 1997,72(3): 323-349.

[6]BOTOSAN C A, PLUMLEE M A. A re‐examination of disclosure level and the expected cost of equity capital[J]. Journal of accounting research, 2002, 40(1): 21-40.

[7]汪炜, 蒋高峰. 信息披露, 透明度与资本成本[J]. 经济研究, 2004, (7):107-114.

[8]曾颖, 陆正飞. 信息披露质量与股权融资成本[J]. 经济研究, 2006, 2(6): 69-80.

[9]LAMBERT R A, LEUZ C, VERRECCHIA R E. Information asymmetry, information precision, and the cost of capital[J]. Review of Finance, 2012, 16(1): 1-29.

[10]BLOOMFIELD R J, Wilks T J. Disclosure effects in the laboratory: Liquidity, depth, and the cost of capital[J]. The Accounting Review, 2000, 75(1): 13-41.

[11]AMIHUD Y, MENDELSON H. Asset pricing and the bid-ask spread[J]. Journal of financial Economics, 1986, 17(2): 223-249.

[12]WELKER M. Disclosure Policy, Information Asymmetry, and Liquidity in Equity Markets*[J]. Contemporary accounting research, 1995, 11(2): 801-827.

[13]NELSON P. Information and consumer behavior[J]. The Journal of Political Economy, 1970,78(2): 311-329.

[14]GROSSMAN S J. The informational role of warranties and private disclosure about product quality[J]. Journal of law and economics, 1981,24(3): 461-483.

[15]KIHLSTROM R E, RIORDAN M H. Advertising as a Signal[J]. The Journal of Political Economy, 1984,92(3): 427-450.

[16]MILGROM P, ROBERTS J. Price and advertising signals of product quality[J]. The Journal of Political Economy, 1986,94(4): 796-821.

[17]HEIL O, ROBERTSON T S. Toward a theory of competitive market signaling: A research agenda[J]. Strategic Management Journal, 1991, 12(6): 403-418.

[18]AURIOL E, SCHILIZZI S. Quality signaling through certification in developing countries[J].Journal of Development Economics,2015,(116):105-121.

[19]HENDRICKS K B, SINGHAL V R. Quality awards and the market value of the firm: An empirical investigation[J]. Management science, 1996, 42(3): 415-436.

[20]ALLEN F. Reputation and product quality[J]. The RAND Journal of Economics, 1984,15(3) 311-327.

[21]CASWELL J A, MOJDUSZKA E M. Using informational labeling to influence the market for quality in food products[J]. American Journal of Agricultural Economics, 1996,78(5): 1248-1253.

[22]Merton R C. A simple model of capital market equilibrium with incomplete information[J]. The journal of finance, 1987, 42(3): 483-510.

[23]El GHOUL S, GUEDHAMI O, KWOK C C Y, et al. Does corporate social responsibility affect the cost of capital?[J]. Journal of Banking & Finance, 2011, 35(9): 2388-2406.

[24]KIRMANI A, RAO A R. No pain, no gain: A critical review of the literature on signaling unobservable product quality[J]. Journal of marketing, 2000, 64(2): 66-79.

[25]SPENCE M. Job market signaling[J]. The quarterly journal of Economics, 1973: 355-374.

[26]CORBETT C J, Montes-Sancho M J, KIRSCH D A. The financial impact of ISO 9000 certification in the United States: An empirical analysis[J]. Management science, 2005, 51(7): 1046-1059.

[27]HENDRICKS K B, SINGHAL V R. Quality awards and the market value of the firm: An empirical investigation[J]. Management science, 1996, 42(3): 415-436.

[28]HENDRICKS K B, SINGHAL V R. Does implementing an effective TQM program actually improve operating performance? Empirical evidence from firms that have won quality awards[J]. Management science, 1997, 43(9): 1258-1274.

[29]ROBERTS P W, REAGANS R. Market experience, consumer attention and price-quality relationships for new world wines in the US market, 1987-1999[C]//Academy of Management Proceedings. Academy of Management, 2001, 2001(1): J1-J6.

[30]JANNEY J J, FOLTA T B. Signaling through private equity placements and its impact on the valuation of biotechnology firms[J]. Journal of Business Venturing, 2003, 18(3): 361-380.

[31]SHARPE W F. Capital asset prices: A theory of market equilibrium under conditions of risk[J]. The journal of finance, 1964, 19(3): 425-442.

[32]Fama E F, MacBeth J D. Risk, return, and equilibrium: Empirical tests[J]. The Journal of Political Economy, 1973,81(3): 607-636.

[33]STOLL H R, WHALEY R E. Transaction costs and the small firm effect[J]. Journal of Financial Economics, 1983, 12(1): 57-79.

[34]ROLL R. On computing mean returns and the small firm premium[J]. Journal of Financial Economics, 1983, 12(3): 371-386.

[35]MODIGLIANI F, MILLER M H. The cost of capital, corporation finance and the theory of investment[J]. The American economic review, 1958,48(3): 261-297.

[36]ROSENBERG B, REID K, LANSTEIN R. Persuasive evidence of market inefficiency[J]. The Journal of Portfolio Management, 1985, 11(3): 9-16.

[37]GEBHARDT W R, LEE C M C, Swaminathan B. Toward an implied cost of capital[J]. Journal of accounting research, 2001, 39(1): 135-176.

[38]陆正飞, 叶康涛. 中国上市公司股权融资偏好解析[J]. 经济研究, 2004, (4):50-59.

[39]ANG J S, COLE R A, LIN J W. Agency costs and ownership structure[J]. The Journal of Finance, 2000, 55(1): 81-106.

[40]JENSEN M C, MECKLING W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of financial economics, 1976, 3(4): 305-360.

[41]GARMAISE M J, LIU J. Corruption, firm governance, and the cost of capital[R].AFA Philadelphia Meeting Paper, 2005.

[42]蒋琰, 陆正飞. 公司治理与股权融资成本——单一与综合机制的治理效应研究[J]. 数量经济技术经济研究, 2009,(2): 60-75.

[43]程虹, 陈昕洲, 罗连发. 质量强国战略若干重大问题研究[J]. 宏观质量研究, 2013, 1(3): 1-14.

An Empirical Study on the Correlation of Product Quality Signals and Financing Costs

FAN Han-bing

(a. Institute of Quality Development Strategy; b. Coordination Innovation Center of Macro Quality Management in Hubei Province; c.Postdoctoral Research Station of Theoretical Economics, Wuhan University, Wuhan 430072, China)

Abstract:Take the data of year 2014 in “Chinese Enterprise-Employee matching Survey” (CEES) database as sample, using multiple linear regression method to study the correlation between China’s manufacturing enterprises’ product quality signals and its financing costs. In this study, the financing costs data as the dependent variable is obtained through questionnaires on enterprises, product quality signals transmission status as the independent variables are represented by quality management system certification of enterprises, whether or not get access to international markets and its own brand quantity, respectively. The study found that, after controlling the collateral size, leverage ratio, fixed asset turnover, the board governance structure, there is a significant positive correlation between brand quantity signal and corporate financing costs, because of the inefficient quality signal transmission, as well as failure of the signaling mechanism. Based on the above findings, suggestions are proposed on improving product quality signal transmission efficiency.

Key Words:quality signal; financing costs; brand; certification system; product quality

收稿日期:2016-02-14

DOI:10.7671/j.issn.1672-0202.2016.04.010

基金项目:教育部哲学社会科学研究重大课题攻关项目 (15JZD023);国家科技支撑计划课题(2015BAH27F01);科技部公益性科研专项(201310202)

作者简介:范寒冰(1983—),女,湖北武汉人,武汉大学质量发展战略研究院讲师,宏观质量管理湖北省协同创新中心研究员,武汉大学理论经济学博士后流动站在站博士后,主要研究方向为信息经济学。E-mail:94521019@qq.com

中图分类号:F424.6

文献标识码:A

文章编号:1672-0202(2016)04-0098-12

猜你喜欢

中国眼镜科技杂志(2019年9期)2019-11-11 12:15:30

劳动保护(2019年7期)2019-08-27 00:41:04

质量技术监督研究(2018年1期)2018-03-26 08:04:36

企业导报(2016年17期)2016-11-07 20:44:32

文艺生活·中旬刊(2016年9期)2016-11-07 00:38:08

经营者(2016年12期)2016-10-21 09:51:50

中国市场(2016年33期)2016-10-18 13:04:39

商(2016年27期)2016-10-17 07:24:06

科学与财富(2016年28期)2016-10-14 00:30:57

大众理财顾问(2016年9期)2016-10-11 17:07:50