基于供给侧改革视域的煤炭市场治理及政策建议

——以中平能化集团为例

2016-07-18 06:41颜林

中国煤炭 2016年6期

颜 林

(平顶山天安煤业股份有限公司,河南省平顶山市,467000)

基于供给侧改革视域的煤炭市场治理及政策建议

——以中平能化集团为例

颜 林

(平顶山天安煤业股份有限公司,河南省平顶山市,467000)

摘 要中平能化集团煤炭市场遭遇“寒冬季”的深层原因在于产能过剩,而造成产能过剩的原因来自于煤炭供给持续增加,煤炭需求增速下降。因此提出了基于供给侧改革视域的煤炭市场治理对策,包括企业补贴、严格控制劣质煤生产使用、拓展中平能化集团煤炭销售策略、提升集团产煤技术。

关键词中平能化集团 煤炭市场 产能过剩 供给侧改革

煤炭作为我国能源结构重要组成部分,对地区经济发展,尤其是对第二产业的发展有着举足轻重的推动作用,而2012年迎来了煤炭市场的转折点。一些学者提出煤炭市场蕴含着产能过剩的风险,如周伟民对煤炭市场供需关系的分析,陈忠华对煤炭市场拐点初现的分析。上述基于煤炭市场的深入分析,结果表明我国煤炭市场呈现出供给宽松、产能过剩日益明显的趋势,持续上涨的煤价继续攀升的动力不足。从2006年开始,市场“拐点”初现,而2012年煤炭市场迎来了转折点,因此,煤炭市场出现转折并非偶然。而面对煤炭市场的转折期,周广启等对我国煤炭市场产能过剩的原因进行了分析,李瑞峰对中国煤炭市场进行了分析与研究。对煤炭市场治理方面,王惠荣对煤炭行业产能过剩的现状原因进行分析并提出了治理对策;李勤勤对煤炭企业内部市场化管理问题进行了分析并提出治理对策;王迪等对中国煤炭产能过剩致因机理与治理政策进行了研究评述。本文着重通过对煤炭市场现状及其深层原因进行分析,探究在供给侧改革视域下煤炭市场的治理对策,使中平能化集团走出困境。

1 中平能化集团煤炭市场现状

中平能化集团位于中原腹地的河南省,是河南省以及中南地区最大的煤炭生产企业、全国最大的焦炭生产基地、国内品种最全的炼焦煤和电煤生产基地。中平能化集团豫西南矿区拥有丰富的煤炭资源,平顶山、汝州、禹州三块煤田的含煤面积近3000 km2,煤炭储量154亿t,共有生产矿井33对,选煤厂8座,焦化厂5座。煤种齐全,焦煤、电煤、瘦煤、无烟煤资源充足,特别是中国稀缺的焦煤资源充足。根据国家发改委的大型煤炭基地建设规划,河南基地是13个国家大型煤炭基地之一,其中中平能化集团所在地平顶山矿区是98个国家重点矿区之一,是我国重要的煤炭产区。在现有煤炭资源的基础上,公司还积极扩大外省煤炭储量,2006年9月进军陕西彬长煤田,2009年煤炭产业拓展至资源丰富的新疆地区。

和其它大型煤炭企业相比,中平能化集团的区位优势也比较明显,豫西南矿区地处京广、焦枝两大铁路干线之间,并有漯宝铁路与两大干线相连,交通十分便利,是拟建的全国十大煤运通道之一。更为重要的是,公司所属煤矿邻近湖北、湖南、安徽、江苏等中南、华东缺煤省份,地理位置明显优于山西、陕西、内蒙古等省的产煤矿区。

2 煤炭市场遭遇寒冬季的原因分析

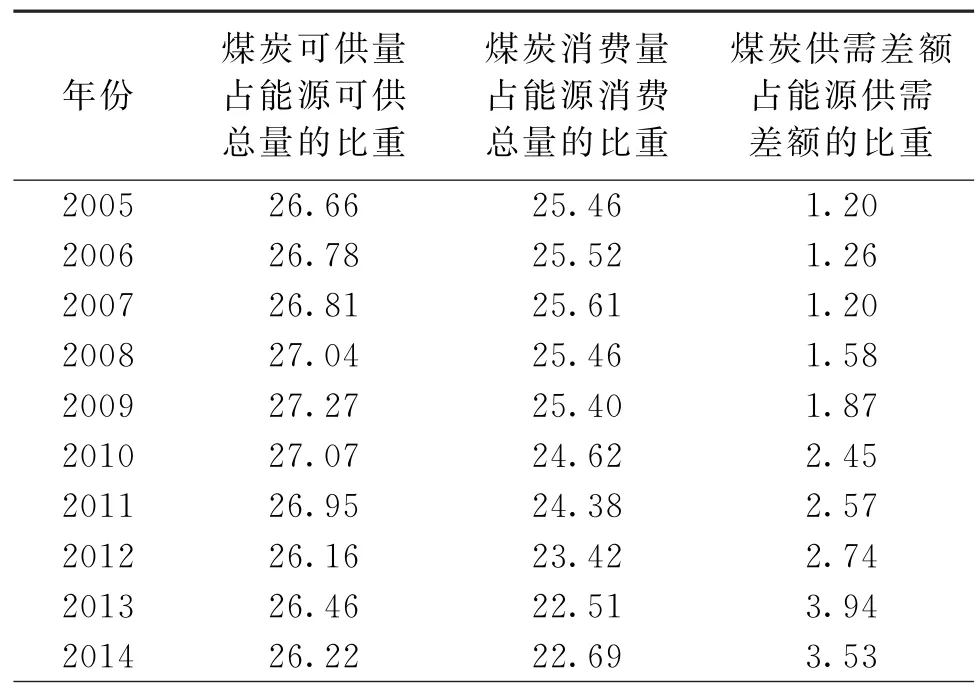

随着煤炭价格的下跌,企业经营状况出现亏损,其根本原因在于供需之间存在矛盾,即产能过剩,煤炭市场供给量大于需求量,煤炭市场价格下跌,煤炭企业收入无法抵消成本,净利润呈现负增长。2005-2014年中平能化集团煤炭可供量、消费量、供需差额在河南省的占比见表1。中平能化集团煤炭市场供应量在2009年之前处于上升的趋势,而后处于减少的趋势,然而煤炭市场消费量却逐年在减少,其差额呈现正的上升趋势,表明中平能化集团煤炭市场处于产能过剩的状态。

面对严峻的煤炭市场供需矛盾,煤炭市场似乎进入了一个怪圈:煤炭越是产能过剩,煤炭价格越是低迷,企业越是生产。2005-2009年中平能化集团煤炭的供应量逐年上升,2009-2012年中平能化集团煤炭供给量出现减少的趋势,而后又出现增加的趋势。中平能化集团煤炭供需差额呈现正的增长趋势,表明中平能化集团煤炭产能过程。按照市场规律,中平能化集团煤炭市场产能过剩,为达到市场供需均衡点,产量应逐步缩减,但中平能化集团煤炭供给量并没有大幅度缩减,造成这样现象的原因主要在于企业的平均收益仍然大于平均可变成本。根据微观经济学理论,目前煤炭市场属于垄断竞争市场,短期内,只要煤炭行业平均收益或者均衡价格大于煤炭行业平均可变成本,煤炭企业就会继续生产,这是因为收入在弥补了可变成本后还能有一部分用来抵消它的固定成本,即使这部分收入小于总固定成本;只有当煤炭企业的平均收益小于平均可变成本时,煤炭企业才会停产,这时,如果煤炭企业继续生产,全部收入甚至无法抵消可变成本,更谈不上弥补不变成本。煤炭行业属于资金密集型行业,固定资本投资所占比重较大,短期固定资本成本无法回收,在资金成本的压力下,企业不得不进行生产,否则将会面临巨大的投资风险,相对于固定成本,煤炭企业的可变成本较小,即使价格暴跌,但仍处于平均可变成本之上,本着企业利益最大化原则,为了保持适当的利润规模,甚至有可能增加产量。由于我国粗放式的经济增长方式,使煤炭行业中存在很多非市场导向性因素,如在唯GDP的政绩考核机制下,煤炭富产地区为了达到指标,拉动投资,仍然盲目进行生产,遏制了市场的调节作用,导致煤炭市场失灵。

表1 2005-2014年中平能化集团煤炭可供量、消费量、供需差额在河南省的占比 %

煤炭产能过剩,一方面是由于煤炭供给过剩,另一方面是需求不足。中平能化集团煤炭的消费量增速从2005-2014年呈现下滑的趋势。究其原因,首先是由于国内经济下行,整体形势不容乐观,告别了过去两位数的经济增速,随着经济的快速发展,我国经济结构也发生了变化,根据2015年国家统计局数据显示:2014年三次产业对经济的贡献率分别为4.8%、47.1%、48.1,对GDP的拉动作用分别为0.3%、3.4%、3.5%,第三产业贡献率首次超过第二产业成为主导产业,在未来的经济发展中第三产业对经济发展的贡献超越第二产业对经济发展的贡献成大势所趋,这意味着经济发展对煤炭等原材料的需求将会逐步下降,因此中平能化集团煤炭的需求量逐年减少。国家要求削减煤炭消费。《大气污染防治行动计划》中明确提出要严格控制煤炭消费总量,力争到2017年,煤炭能源占比降低到65%以下,对于京津冀、长三角、珠三角等经济区,努力实现消费总量负增长。预计,到2020年底,下降到51亿t标准煤,煤炭占比下降至56%。这些政策的严格实施,在很大程度上挤压煤炭消费的增长空间。因此中平能化集团煤炭需求量受政策的影响导致煤炭需求量逐年减少。电力行业对煤炭需求的大幅下降加剧了煤炭市场的萧条现状,作为煤炭的主要需求方,电力企业不仅生产力下降,而且发电原材料逐渐多元化,并且近年来火力发电主要以消耗库存为主,对煤炭的需求进一步下降,这势必导致对中平能化集团煤炭需求量减少。

3 基于供给侧改革的中平能化集团煤炭市场治理及政策建议

(1)在企业补贴方面。具体来说,政府可以通过补贴政策,对生产优质煤、洁净煤的企业进行补贴,使中平能化集团等企业能够提供大量平价、低价优质煤,从产品上遏制劣质煤市场空间,这样理性的消费者会选择中平能化集团平价、低价的优质煤和洁净煤产品。

(2)严格控制劣质煤的生产使用。本着环境保护和压缩产能过剩的原则,限制劣质煤的生产使用很有必要。从环境保护的角度出发,大量生产使用劣质煤势必增加了污染物的排放,加重了环境污染,不利于节能减排。从压缩产能过剩的角度出发,如果将劣质煤淘汰出市场,产能过剩的现状会有所缓解,煤炭价格也会有回升的余地。政府可以通过行政手段强行禁止销售劣质煤,并且设定高额罚金;可效仿排污许可证的做法,拥有先进技术的企业可以通过高价出售劣质煤生产许可证获利,落后的企业由于生产成本高而进行技术改革或退出市场。

(3)拓展中平能化集团煤炭销售策略。目前,集团动力煤主要销往河南省内电厂,其中在平顶山市附近的姚孟电厂、鲁阳电厂的动力煤消费量就在1000万t/a左右,但随着国家绿色环保政策的实施,各大电厂也将会对发电机组进行改造,动力煤需求结构将会有较大变化,16.7 MJ/kg以上动力煤需求量将大幅增加。而另一方面,随着集团所属矿井开采深度及开采条件的变化,不仅生产成本、瓦斯治理及安全管理难度加大,而且所采煤质越来越差,其中16.7 MJ/kg以下动力煤的占比约60%。同时,由于日趋严格的环保制度,高硫、低质煤的销售和使用越来越受到限制,给集团的生产经营及产品销售造成极其不利的影响。因此必须通过技术革新和产品研发,主动探索市场需求,通过认真分析市场,配合洗配煤等技术革新手段研发新煤品,适应市场需求,以谋求熬过市场“严冬”。

(4)提升集团产配煤技术。为了提升企业的核心竞争力的同时,也要压缩煤炭产能过剩,在技术层面或者清洁层面制定严格的标准,迫使集团减产,进而提升煤炭产品的质量,使煤炭价格有上升的回旋余地,从而增加集团的经济收益。

参考文献:

[1] 周伟民.煤炭供需关系悄然变化[J].市场周刊:新物流,2005(33)

[2] 陈忠华.煤炭市场“拐点”初现[J].金融博览,2006(11)

[3] 郭宇辉,尹升华,刘勇.我国煤炭市场分析和原煤产量预测[J].中国煤炭,2006(7)

[4] 李瑞峰.中国煤炭市场分析与研究[J].煤炭工程,2013(1)

[5] 王惠荣.煤炭行业产能过剩的现状原因及对策[J].企业改革与管理,2015(3)

[6] 李勤勤.煤炭企业内部市场化管理的问题及对策[J].经营管理者,2015(5)

[7] 王迪,聂锐,刘平等.中国煤炭产能过剩致因机理与治理政策研究评述[J].北京理工大学学报(社会科学版),2015(3)

[8] 任保平,宋宇.微观经济学[M].北京:科学出版社,2009

[9] 王玥葳,李清亮.进口煤对中国近期沿海煤炭市场的冲击分析[J].中国煤炭,2012(9)

[10] 周广启,姜艳庆.我国煤炭产能过剩的原因及对策[J].煤炭经济研究,2014(3)

(责任编辑 张大鹏)

Coal market governing and policy orientation basing upon field of vision on supply-side reform:A case study of China Pingmei Shenma Group

Yan Lin

(Pingdingshan Tian'an Coal Industry Co.Ltd.,Pingdingshan,Henan 467000,China)

AbstractThe underlying cause of China Pingmei Shenma Group suffering cold winter of coal market was excess production capacity,and the cause of excess production was supply of coal keep increasing which leading speed increasing of coal demanding decreases,therefore,basing upon coal market countermeasures on field of vision from supply-side reform,the author provided policy orientation for China Pingmei Shenma Group,including enterprises'subsidy,strictly controlling production and usage of fault coal,expanding marketing strategies and improving mining technologies.

Key wordsChina Pingmei Shenma Group,coal market,excess production capacity,supplyside reform

中图分类号TD-9

文献标识码A

作者简介:颜林(1984-),女,山东淄博人,中级经济师,硕士学位,从事煤炭经济运营相关方面研究。

猜你喜欢

中国化肥信息(2020年3期)2021-01-07

中国化肥信息(2018年11期)2018-12-06

中国化肥信息(2017年12期)2017-02-10

能源(2016年3期)2016-12-01

时代金融(2016年23期)2016-10-31

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大学教育(2016年9期)2016-10-09

环球时报(2016-07-26)2016-07-26

环球时报(2016-03-09)2016-03-09