产品市场竞争、所有权性质与全要素生产率

——来自中国上市公司的经验证据

2016-07-15 06:51:49李春霞

财贸研究 2016年1期

李春霞

(天津财经大学 经济学院,天津 300222)

产品市场竞争、所有权性质与全要素生产率

——来自中国上市公司的经验证据

李春霞

(天津财经大学 经济学院,天津 300222)

摘要:全要素生产率的提高是中国当前经济发展的关键所在。从静态角度看,产品市场竞争对全要素生产率的积极效应在民营企业(或非国有持股比例较高的公司)中更为显著;从动态角度看,随着中国市场化改革的推进,当企业的终极控制人由国有变为民营时,产品市场竞争和私有产权对全要素生产率的影响由冲突逐渐趋向融合。此外,产品市场竞争对处于不同分位数的企业全要素生产率的影响存在显著差异,并且上市公司中国有企业的全要素生产率要高于民营企业。

关键词:产品市场竞争;全要素生产率;资本市场; 所有权性质

一、引言及相关文献回顾

改革开放30多年来,中国的经济发展迅速,在经历了依靠人口红利和资本投入的高速增长之后,经济的持续发展进入中高速增长的新常态,亟需技术创新推动。

关于技术创新或技术进步,诸多文献采用全要素生产率来代理衡量。蔡昉(2013)指出,全要素生产率包括微观技术效率和资源配置效率两个方面,前者指资本积累过程中储蓄向投资的转化效率,后者指资本形成后向不同资本边际报酬经济部门的配置和调整。有文献指出,中国国有企业改革的关键在于利用市场进行资源配置。刘小玄等(2008)认为,竞争的市场结构导致较高的生产率,而垄断的市场则产生较低的效率。樊纲等(2011)进一步通过考察市场化进程对中国各省份经济增长的影响,研究发现,1997—2007年间全要素生产率的39.2%来自于市场化的贡献。简泽(2011)基于微观工业企业数据,发现市场竞争通过提供激励,提高了企业层面的生产率,改善了跨企业的资源配置效率。然而,一些文献则认为企业的全要素生产率与产权性质密切相关。吴延兵(2012)认为,公有产权属性确实导致国有企业存在着生产效率和创新效率的双重损失。刘小玄等(2005)认为,国家资本股权的变化与企业效率显著负相关,而个人资本股权变化与企业效率显著正相关。此外,还有一些文献将竞争和产权相结合展开研究,但得到的结论也并不一致。刘小玄(2003)认为竞争市场与较低的国有持股比例的结合产生了良好的产业绩效,Zheng et al.(2011)发现电信行业的拆分竞争强化了产权改革效果,而胡一帆等(2005)则认为产品市场竞争与民营股权份额对全要素生产率的影响存在替代关系。

不同于上述文献,本文试图从资本市场的角度结合企业的所有权性质解读外部市场竞争对上市公司全要素生产率的影响效应。本文的研究表明:第一,上市公司中国有企业的全要素生产率显著高于民营企业。这可能是由于国有企业主要遴选优质资产发行上市,抑或由所有权歧视造成的金融资源错配对民营企业的全要素生产率的减损效应超过国有企业所致。基于上市公司微观数据得到的这一结论,与已有文献基于省级面板和工业企业数据得到的国有企业全要素生产率低下的结论不完全一致。第二,产品市场竞争对于处在不同分位数的企业全要素生产率影响存在显著差异。在资本市场的资源配置和动态监督之中,国有企业和民营企业在市场竞争中全要素生产率均呈提高趋势。这意味着,资本市场中证券市场交易有助于企业效率的整体提升,这为做大做强资本市场和推动国企改制上市提供了证据支持。第三,静态上,民营企业中产品市场竞争的积极效应表现更为显著;动态上,随着市场化改革推进,国有企业产权变更与市场竞争的关系逐步趋于融合。这一结论拓展和深化了关于市场竞争、产权性质对全要素生产率影响的相关文献。

二、实证模型和数据说明

(一)模型设定

本文模型的建立以生产函数为基础,参考Xu et al.(2012)、张杰等(2011),本文引入产品市场竞争、产权变量以及二者的交互项,建立如下计量模型:

Ln TFPit=β0+β1Comit+β2Ownit+β3(Comit×Ownit)+B⊗Controlit+εit

(1)

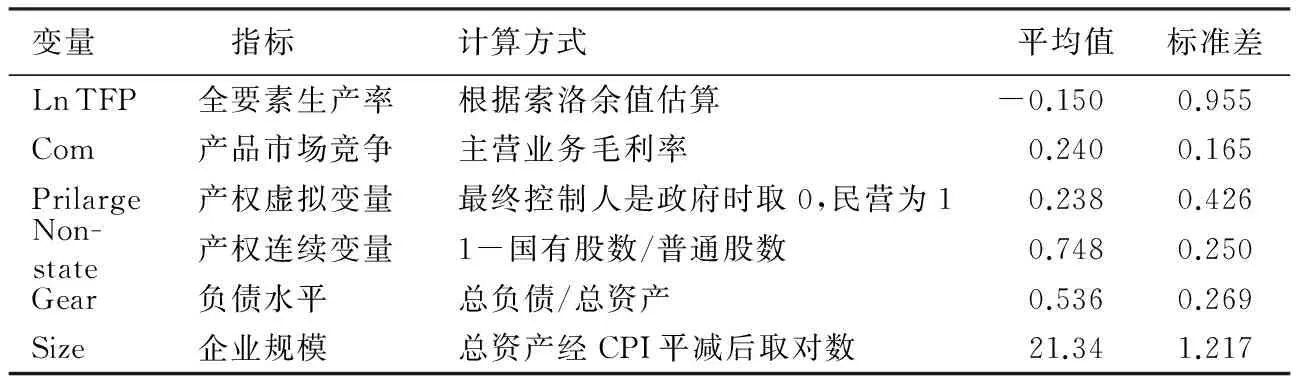

其中,TFP表示全要素生产率,Com表示产品市场竞争程度,Own表示所有权,Control表示控制变量矩阵。由于企业规模是导致企业效率异质性的主要来源之一(Lucas,1978;Van Biesebroeck,2005),因此,对公司规模Size进行了控制。此外,债务融资会减少公司的自有现金流,起到杠杆治理的效应,降低经理代理成本并提高公司质量(Jensen,1986),故同时对资产负债率Gear进行了控制。表1列示了变量的具体计算方式。

(二)变量设定

1.被解释变量

2.解释变量

产品市场竞争程度。诸多文献指出企业的财务绩效指标更能反映出产品市场竞争的真实情况(姜付秀 等,2008)。何枫等(2009)认为企业毛利率可以反映企业所在的产品细分市场特征,张会丽等(2012)则认为主营业务毛利率指标能较好刻画企业产品市场竞争优势的强弱。因此,本文采用主营业务毛利率作为产品市场竞争程度的代理变量。该指标值越高,可以合理推定该企业所在的产品市场的竞争性可能越弱,反之亦然。该指标与产品市场竞争程度呈逆向关系。

所有权变量。分别选取产权虚拟变量和非国有持股规模的连续变量作为企业所有权的代理变量。产权虚拟变量Prilarge定义为:如果公司终极控制人为自然人或家族,则取1;否则为0。非国有持股规模Nonstate定义为:1-国有股数/普通股数。

3.样本选择与数据说明

本文以1999—2012年A股上市公司为研究样本,最终控制人数据来自CCER,其他数据均来自CSMAR。样本选择过程中,剔除了金融类公司、ST和PT公司,同时对连续变量采用Winsorize处理了前后1%观测值。经过筛选,最终研究样本为744家上市公司,形成了一个以1999—2012年连续14年的含有10416个观测样本的平衡面板*其中,估算Ln TFP时采用非平衡面板计算,本文主要就1999—2012年一直存在的744家公司进行研究。。在观测值中,国有控股样本达到76%,其中,国有控股公司由1999

表1 变量的定义和统计性描述

年的628家减少到2012年的481家,民营控股公司由1999的44家增加到2012年的217家。表1简单汇报了后文实证回归部分所需变量的均值和标准差。

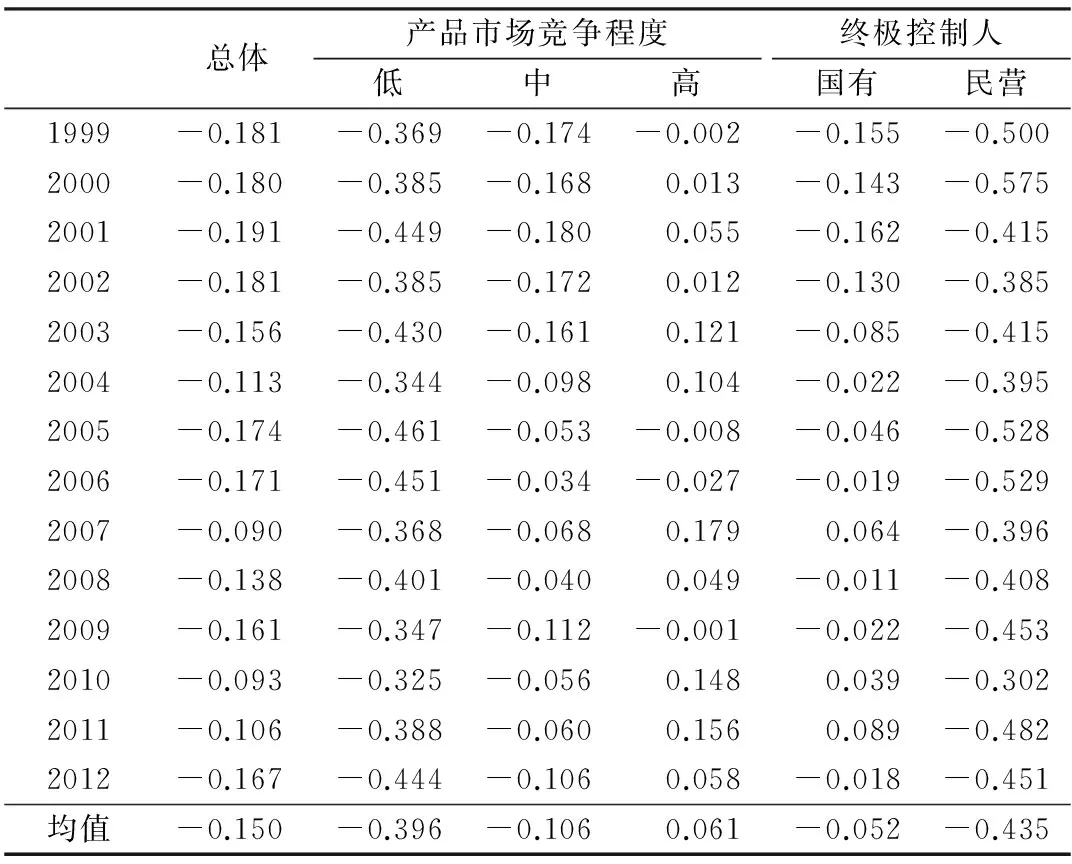

表2分组报告了全要素生产率(Ln TFP)的分布,通过数据统计描述简单观测产品市场竞争、产权性质对企业全要素生产率的影响。全样本中,全要素生产率整体上呈缓慢上升的趋势,中间一些年份偶有下降。按照年度产品市场情况将样本等分为低竞争、中等竞争和高竞争三组,分组时允许公司面临的产品竞争程度发生状态转移,分年度列示了这三种市场环境下公司全要素生产率的均值。对比不同竞争环境下的全要素生产率,可以发现,高产品市场竞争强度环境下的企业平均全要素生产率更高,而低竞争环境下的全要素生产率最低。从产权性质横向对比看,民营控股公司的全要素生产率要低于国有控股公司;从纵向时间变化看,国有企业和民营企业的全要素生产率大体上都呈上升的趋势。由于没有控制其他因素的影响,用单变量进行的样本描述分析并不能反映出单个变量真实的边际影响,更有意义的结论还有待于下文严格的计量分析得出。

表2 上市公司全要素生产率(Ln TFP)分布状况

注:分别对产品竞争程度低租和高组、终极控制人为国家和民营时的Ln TFP进行均值t检验,基本在10%的统计水平存在显著差异。

三、实证结果与分析

(一)产品市场竞争与上市公司全要素生产率

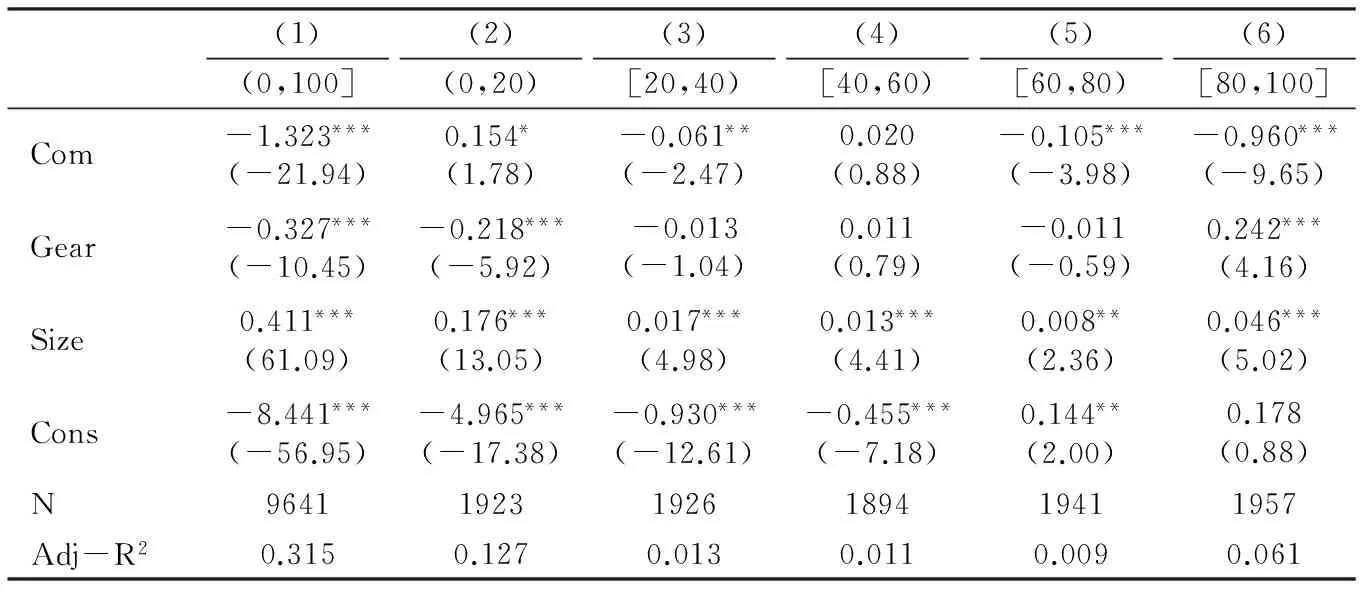

“企业毛利率”本身是一个反映企业获利能力的财务指标,用其代理产品市场竞争程度可能会产生内生性问题,因为全要素生产率很有可能会对企业的盈利能力产生反向作用。因此,下文均采用2SLS进行回归,取其滞后一期项作为工具变量。从表3第(1)列回归结果可以看出,产品市场竞争代理变量与全要素生产率在1%的统计水平上负相关,这说明产品市场竞争总体上有助于全要素生产率的提升。

然而,从严格意义上讲,产品市场竞争并非对所有企业的全要素生产率都产生促进作用。故而,接下来表3第(2)-(6)列采用分组回归方法考察了产品市场竞争对生产效率处于不同分位数的企业的影响。从回归结果可以看到,对于20分位数以下(生产效率低下)的企业,产品市场竞争反倒会降低其全要素生产率,这是因为这类企业极有可能被市场竞争所淘汰,也便无提升全要素生产率可言。对于40分位至60分位数之间的公司,产品市场竞争的作用在统计上并不显著,这是由于这类公司在市场中居于平均位置,故其进行技术创新的动力并不强。而处于20分位至40分位数之间的公司面临即将被淘汰的边缘,因此,在市场竞争的压力下会被迫进行技术创新。产品市场竞争对处于60分位至80分位数间公司的全要素生产率表现出显著的促进作用,并且这一影响效果要远高于处于20分位至40分位数间的公司。对于80分位数以上(生产效率极高)的企业来说,产品市场竞争对其全要素生产率的影响是最大的。总之,产品市场竞争通过对不同全要素生产率企业差异性的影响,起到了优化资源配置的作用。

表3 基于分位数回归的产品市场竞争与上市公司全要素生产率

注:(0,100]表示全样本,(0,20)表示20分位数以下的样本,[20,40)表示20分位数至40分位数的样本,[40,60)、[60,80)和 [80,100),依此类推。本表所汇报为采用2SLS进行分位数回归的结果。***、**和*分别表示在1%、5%和10%水平上显著,括号内是t统计量。

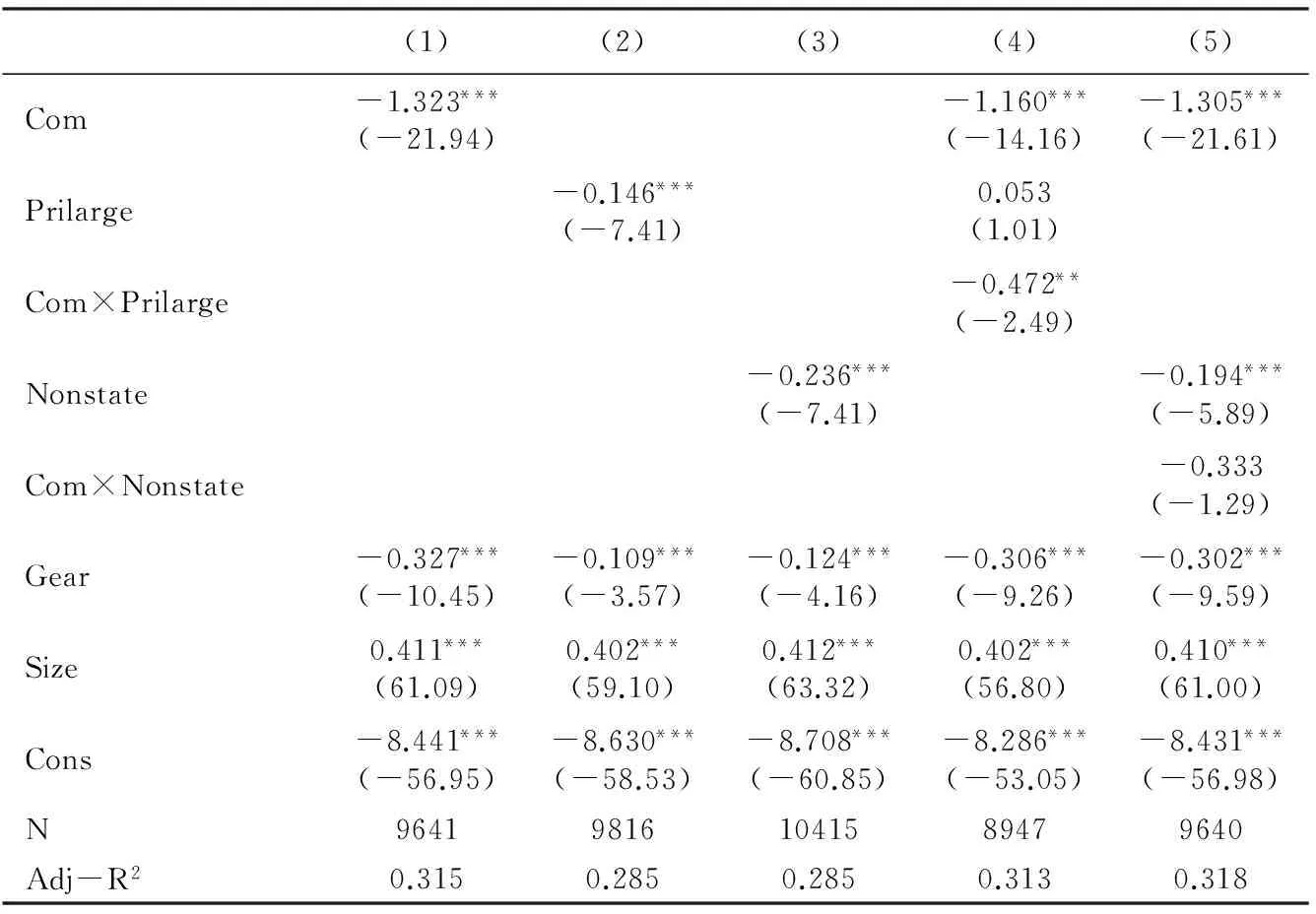

(二)静态研究:产品市场竞争、产权性质与上市公司全要素生产率

表4 产品市场竞争、产权性质与上市公司全要素生产率

注:第(1)、(4)、(5)列是2SLS估计的结果,采用Com及其交互项的滞后一期项作为工具变量。***、**和*分别表示在1%、5%和10%水平上显著,括号内是t统计量。

表4主要结合产权背景分析产品市场竞争与全要素生产率之间的关系。表4第(2)、(3)列显示,私有产权虚拟变量Prilarge和连续变量Nonstate的回归系数为负,并且在1%的统计水平显著。这与吴延兵(2012)、刘小玄等(2005)关于国有产权低效的结论并不一致。已有文献关于国有企业低效的结论更多是针对宏观数据、省级面板和工业企业数据库分析得到,而本文国有产权全要素生产率相对较高的结论主要是基于A股上市公司数据计算得到,造成差异的原因可能在于:第一,国有控股公司的高全要素生产率很有可能是上市前将劣质资产剥离出去所导致,其上市部分往往由原国有企业优质资产组成,上市的国有企业本身大都具有较高的初始生产效率。第二,在中国“非市场决定”的制度环境下,国有产权更多受到政府“扶持之手”的帮助,政府科研资金更倾向于投入到国有部门,这些导致国有企业在技术创新上具有资金和资源优势。

表4第(4)列产品市场竞争与产权虚拟变量的交互项为负,说明产品市场竞争有利于改善金融资源错配所导致的全要素生产率减损效应,产品市场竞争对民营企业全要素生产率减损效应的缓解要远高于国有企业,因此,最终表现为产品市场竞争对民营企业全要素生产率的积极效应要大于国有企业。

表4第(5)列*中心化处理后的的回归结果。中心化可以成功减少多项式或交互效应模型中的多重共线性,模型的R2值及其他解释变量的系数不会发生改变,只有Com和Nonstate的系数发生变化,中心化处理可得到均值水平精确的系数估计值。产品市场竞争和产权连续变量的交互项也为负,同样支持以上结论,即产品市场竞争越激烈,随着非国有持股比例的增加企业全要素生产率会提高得越快;抑或在非国有持股比例相对较高的企业中,产品市场竞争越激烈越有助于企业全要素生产率的提高。

(三)动态研究:产品市场竞争、终极控制人变更与上市公司全要素生产率

接下来主要从动态视角关注终极控制人变更(重点关注终极控制人由国有变民营)对全要素生产率的影响。因此,需要比较国有企业控制人变更前后全要素生产率的差异。考虑到国有企业终极控制人的变更并非随机发生,下文采用基于倾向得分匹配的双重差分模型进行分析。

首先,根据倾向得分值进行匹配。在匹配过程中,将样本分为两组:一组是终极控制人变更的国有企业,称为处理组;另一组为未发生控制人变更的国有企业,称为对照组。倾向得分匹配,即从对照组中找出与国有产权变更概率极为接近的未变更企业*参考Baier et al.(2009)、盛丹(2013)等,选用上期企业的固定资产K、平均工资水平Lwage、流动资产Llas、负债率Gear和就业人数L作为可能影响国有企业控制人变更的因素。,来消除选择性偏差。其次,采用双重差分模型进行估计,如式(2)所示。构造时间虚拟变量dT,dT=1表示国有企业控制人变更后的时期,dT=0表示国有企业控制人变更前的时期;Treated=1表示处理组,Treated=0表示对照组;Treated与dT交互项的系数,即可以反映出终极控制人变更前后全要素生产率的变化。

Ln TFPit=γ0+γ1Treatedit+γ2dTit+γ3Treatedit*dTit+γ4Sizeit+ψit

(2)

1.终极控制人变更分布与倾向得分匹配结果

在1999—2012年一直存在的744家上市公司中,总共有278家公司的终极控制人曾经由国有变民营。具体的年份与终极控制人变更分布,如表5所示。从年份上看,终极控制人由国有转民营主要集中在2002年、2003年、2006年、2010年和2011年。为研究终极控制人变更对公司长期全要素生产率的影响,需要获取公司在控制权转移当年及其后四年的数据。根据需要,本文主要考察2002年和2006年这两年*下文同时汇报了2002年和2006年作为处理组的情况。为便于论述,主要以2002年为例进行结果汇报。国有企业产权变更对全要素生产率的影响。

表5 终极控制人变更的年度分布

表6 匹配的平衡性假定

首先选取2002年34家国有变民营的企业作为处理组,然后选取样本中一直没有发生控制人变更的345家国有企业与之配对。选用一对多的匹配算法进行倾向得分匹配:第一,通过Logit概率模型将可能影响终极控制人变更的多个特征浓缩成一个指标,即倾向得分值;第二,采用最近邻匹配法对2002年控制权发生变更的国有企业进行配对。恰当的匹配需要满足平衡性假设,即参与处理组和对照组配对的变量在匹配后不存在显著性差异。为此,表6汇报了匹配平衡性检验的结果。可以看出,处理组和对照组的各匹配变量在配对后t检验是不显著的,而且匹配后各变量的标准偏差的绝对值均小于5%,这表明本文的匹配变量和匹配方法是恰当的,估计结果是可靠的。

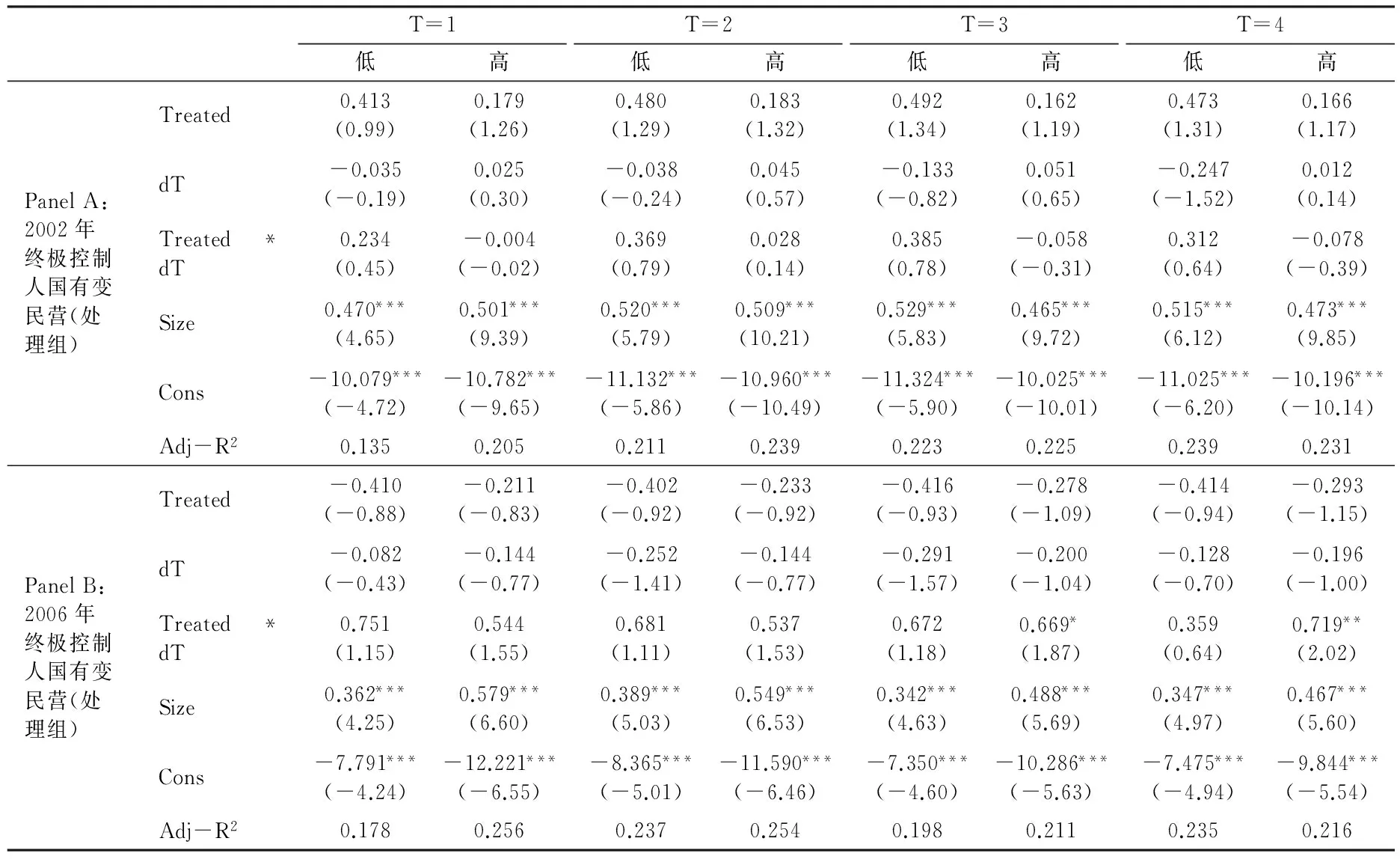

2.终极控制人变更对全要素生产率的影响

表7 国有企业控制人变更与全要素生产率

注:Panel A 中,T=0、1、2、3、4分别代表dT在2002年、2003年、2004年、2005年、2006年取值为1。Panel B 中,T=0、1、2、3、4分别代表dT在2006年、2007年、2008年、2009年、2010年取值为1。***、**和*分别表示在1%、5%和10%水平上显著,括号内是t统计量。

基于倾向得分匹配法得到的处理组和对照组,本文采用双重差分模型,考察企业终极控制人由国有变民营时对其全要素生产率的影响效应。从表7可以发现,单从经济系数来看,在终极控制人发生变更的2002年企业全要素生产率略有下降,回归系数为-0.050。随着时间的推移,在接下来的1~4年内,控制人变更对全要素生产率产生了正向的影响,但在统计上并不显著。然而,在控制权变更的2006年,除了在变更当年回归系数不显著外,在产权性质变更后的1~4年内,终极控制人变更对全要素生产率均产生了显著正向的影响。可见,随着市场化渐进式改革的推进,市场竞争所需要的外部环境及法律等制度条件逐渐完善,国有企业控制权变更对全要素生产率的积极效应逐渐趋于显著。

为考察产品市场竞争和终极控制人变更对企业全要素生产率的相互影响,依据营业毛利率对研究对象进行分组,将位于行业中位数之下的归属为高产品市场竞争组,反之归属为低产品市场竞争组。分组回归的结果如表8所示。将2002年和2006年两组样本的回归系数进行对比后,发现一个有趣的现象:以2002年作为考察样本时,面临产品市场竞争力低的企业,终极控制人由国有变民营时企业的全要素生产率略有上升;面临产品市场竞争力高的企业,国有企业产权性质变更时企业全要素生产率有所下降。而以2006年作为考察样本时,高产品市场竞争程度组,产权变更对其全要素生产率的影响开始转变为正向,并且在统计上更加倾向于或表现出显著的积极效应。这说明产品市场竞争和私有产权对全要素生产率的影响正逐渐由冲突趋向融合,同时也印证了前文关于私有产权只有在合适的市场竞争环境下才能起到提升全要素生产率作用的论述。

表8 产品市场竞争、国有企业控制人变更与全要素生产率

注:Panel A 中,T=1、2、3、4分别代表dT在2003年、2004年、2005年、2006年取值为1。Panel B 中,T=1、2、3、4分别代表dT在2007年、2008年、2009年、2010年取值为1。***、**和*分别表示在1%、5%和10%水平上显著,括号内是t统计量。

四、稳健性检验

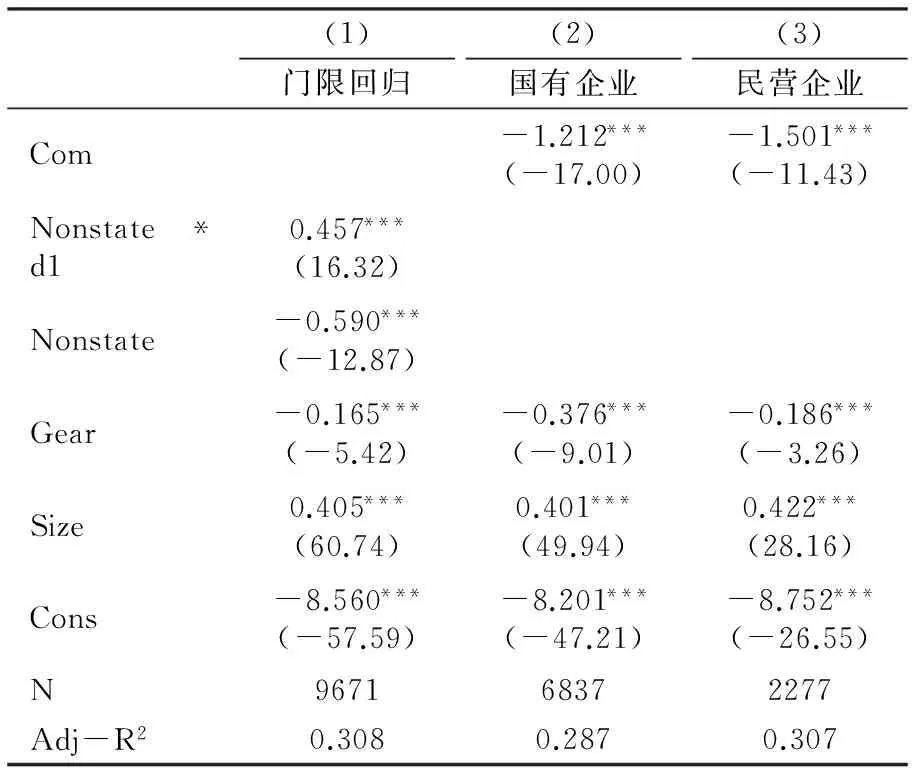

(一)产品市场竞争和产权性质的分组检验

为检验不同产品市场竞争程度下,非国有持股比例对全要素生产率的影响效应,借用面板门限模型(Hansen,1999),根据式(3)进行回归:

Ln TFPit=μ1+α1Nonstateit×I(Comit≤γ)+α2Nonstateit×I(Comit>γ)+B⊗Controlit+ηit

(3)

其中,I(·)表示示性函数,Com为门限变量,γ为待估计的门限值。通过Bootstrap法获取到Com的门限值为0.376。表9第(1)列即为面板门限回归的结果,非国有持股规模对全要素生产率的影响确实会因为公司面临的产品市场竞争的强弱呈现出显著的区间效应。随着非国有持股比例的增加,公司的全要素生产率会下降,但是在产品市场竞争较为充分时,这一负向影响程度会明显有所缓和。

前文表4第(4)列是加入产品市场竞争、产权虚拟变量及其交互项的回归结果,这需要假定模型中其他控制变量对国有控股公司和民营公司的影响是一样的。事实上,负债率和公司规模对不同产权归属公司的影响可能会存在差异。因此,表9第(2)、(3)列分别汇报了国有企业和民营企业中产品市场竞争对全要素生产率的影响,结果仍与前文保持一致,产品市场竞争对民营企业全要素生产率影响系数的绝对值要更大。

(二)替代变量检验

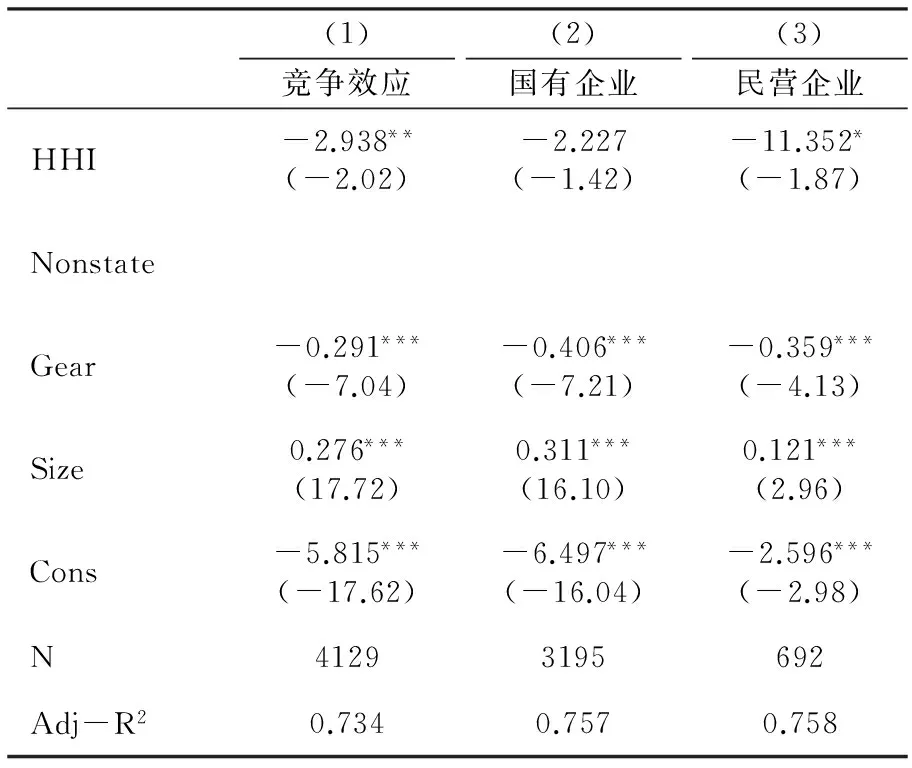

为保证前文研究结论的可靠性,本文同时采用行业赫芬达尔指数HHI*该指标采用工业企业统计数据库进行计算,这样可以充分考虑到来自非上市公司的影响。我们将其与深沪上市公司按照行业进行对应后,最后选取的样本主要包括《上市公司行业分类指引》中的B(采掘业)、C(制造业)、D(电力、煤气及水的生产和供应业)和G(信息技术业)类公司,这4大行业占上市公司所有行业的比重高达60%。本文采用1999—2007年上市公司中的工业企业这样一个子样本进行稳健性检验。作为产品市场竞争的替代变量重新检验前文结论。表10汇报了实证检验结果,结论依然保持稳健。此外,本文还将HHI作为产品竞争程度的分组指标,对前文表7、表8中终极控制人变更和产品市场竞争对全要素生产率的相互关系重新进行检验,结果依然大体保持一致。

表9 产品市场竞争、产权性质与上市公司全要素生产率

注:d1为Com<0.376所生成的虚拟变量;第(2)、(3)列采用2SLS进行回归;***、**和*分别表示在1%、5%和10%水平上显著;括号内是t统计量。

表10 HHI作为竞争代理变量的回归结果

注:***、**和*分别表示在1%、5%和10%水平上显著,括号内是t统计量。

五、结论与启示

本文以1999—2012年中国744家上市公司的平衡面板数据为研究样本,分析产品市场竞争、产权性质对企业全要素生产率的影响。实证结果表明,产品市场竞争总体上有利于上市公司全要素生产率的提高,并且产品市场竞争对处于不同分位数的企业全要素生产率差异性的影响起到了优化资源配置的作用。进一步结合产权性质,分别从静态和动态的视角考察产品市场竞争对企业全要素生产率的影响,结果发现,产品市场竞争对民营企业全要素生产率的积极效应会被强化;而且,随着市场化进程的推进和外部制度环境的健全,产品市场竞争与私有产权对全要素生产率的影响由冲突逐渐趋于融合。

本文同时发现,在建立了现代企业制度的中国上市公司中,国有企业较之于民营企业具有相对较高的全要素生产率。这可能是由于国有企业主要剥离优质资产发行上市造成,抑或由所有权歧视造成的金融资源错配对民营企业的全要素生产率减损效应要大于国有企业所导致。此外,随着时间推移,国有企业和民营企业的全要素生产率均呈上升趋势。故而,本文认为,公开发行上市是提升企业生产效率的有效途径之一,因为这样不仅会带来内部公司治理的变革,还会带来外部资本市场的监督和市场竞争的变化。

总之,本文认为,在刘易斯拐点来临的背景下,为避免“中等收入陷阱”,企业的发展只有以技术创新代替人口红利,才能为实现经济的可持续增长提供动力保证。大规模的技术创新需要政府的政策支持,新一轮国企改革的关键在于出台相关政策降低行业进入壁垒。政府可以通过融资便利、政策保护等优惠条件将新企业吸引到垄断行业中来,虽然新企业的进入、竞争会侵蚀到在位厂商的利润,但是最终会促进整体全要素生产率的有效提升。

参考文献:

蔡昉. 2013. 中国经济增长如何转向全要素生产率驱动型[J]. 中国社会科学(1):57-71.

樊纲,王小鲁,马光荣. 2011. 中国市场化进程对经济增长的贡献[J]. 经济研究(9):4-16.

郝书辰,田金方,陶虎. 2012. 国有工业企业效率的行业检验[J]. 中国工业经济(12):57-69.

何枫,陈荣. 2009. 基于SFA 测度的企业效率对企业绩效与企业价值的影响效果研究:来自于中国数个行业上市公司的证据 2002—2006[J]. 金融研究(9):152-163.

胡一帆,宋敏,张俊喜. 2005. 竞争、产权、公司治理三大理论的相对重要性及交互关系[J]. 经济研究(9):44-57.

简泽. 2011. 从国家垄断到竞争:中国工业的生产率增长与转轨特征[J]. 中国工业经济(11):79-89.

姜付秀,屈耀辉,陆正飞,等. 2008. 产品市场竞争与资本结构动态调整[J]. 经济研究(4):99-110.

李春霞. 2014. 金融发展、投资效率与公司业绩[J]. 经济科学(4):80-92.

刘小玄. 2003. 中国转轨经济中的产权结构和市场结构:产业绩效水平的决定因素[J]. 经济研究(1):21-29.

刘小玄,李利英. 2005. 企业产权变革的效率分析[J]. 中国社会科学(2):4-16.

刘小玄,李双杰. 2008. 制造业企业相对效率的度量和比较及其外生决定因素(2000—2004)[J]. 经济学(季刊)(4):843-868.

盛丹. 2013. 国有企业改制、竞争程度与社会福利:基于企业成本加成率的考察[J]. 经济学(季刊)(4):1465-1488.

王志刚,龚六堂,陈玉宇. 2006. 地区间生产效率与全要素生产率增长率分解(1978—2003)[J]. 中国社会科学(2):55-66.

吴延兵. 2012. 国有企业双重效率损失研究[J]. 经济研究(3):15-27.

张会丽,吴有红. 2012. 超额现金持有水平与产品市场竞争优势:来自中国上市公司的经验证据[J]. 金融研究(2):183-195.

张杰,李克,刘志彪. 2011. 市场化转型与企业生产效率:中国的经验研究[J]. 经济学(季刊)(2):571-602.

ALLEN F, QIAN J, QIAN M. 2005. Law, finance, and economic growth in China [J]. Journal of Financial Economics, 77(1):57-116.

BAIER S, BERGSTRAND J. 2009. Estimating the effects of free trade agreements on international trade flows using matching econometrics [J]. Journal of International Economics, 77(1):63-76.

CHRISTENSEN L, JORGENSON D, LAU L. 1971. Conjugate duality and the transcendental logarithmic production function [J]. Econometrica, 39(4):255-256.

FAMA E F, MACBETH JD. 1973. Risk, return, and equilibrium, empirical tests [J]. Journal of Political Economy, 81(3):607-636.

HANSEN B E. 1999. Threshold effects in non-dynamic panels, estimation, testing, and inference [J]. Journal of Econometrics, 93(2):345-368.

JENSEN M. 1986. Agency cost of free cash flow, corporate finance and takeovers [J]. American Economic Review, 76(2):323-329.

LUCAS R E, JR. 1978. On the size distribution of business firm [J]. Bell Journal of Economics, 9(2):508-523.

SHLEIFER A, VISHNY R. 1998. The grabbing hand, government pathologies and their curves [M]. Cambridge: Harvard University Press.

VAN BIESEBROECK J. 2005. Firm size matters, growth and productivity growth in African manufacturing [J]. Economic Development and Cultural Change, 53(3):545-583.

XU X, SHENG Y. 2012. Productivity spillovers from foreign direct investment, firm-level evidence from China [J]. World Development, 40(1):62-74.

ZHENG S, WARD M R. 2011. The effects of market liberalization and privatization on Chinese telecommunications [J]. China Economic Review, 22(2):210-220.

(责任编辑刘志炜)

Product Market Competition, Nature of Property Rights and Total Factor Productivity:Evidence from Chinese Listed Companies

LI ChunXia

(School of Economics, Tianjin University of Finance and Economics, Tianjin 300222)

Abstract:The improvement of total factor productivity is the key to China′s current economic development. From the static point of view, the positive effect of product market competition on TFP is greater in the private companies (or when the ratio of non-state owned shareholding is higher), while from the dynamic point of view, the positive effect of product market competition on TFP will strengthen when the ultimate controller changes from the state to the private. In addition, there are significant differences between the effects of product market competition on the TFP in different quantiles. And the total factor productivity of state-owned enterprises is higher than that of private enterprises in the capital market.

Keywords:product market competition; total factor productivity; capital market; nature of property rights

收稿日期:2015-10-12

作者简介:李春霞(1981--),女,山西晋城人,博士,天津财经大学经济学院讲师。

基金项目:国家社会科学基金项目“市场决定背景下金融资源错配的微观基础及治理机制研究”(15BJL028),天津市哲学社会科学研究规划项目“基于产权视角的我国企业储蓄行为研究”(TJYYWT 15-014),并得到天津财经大学科研发展基金(Q140101)的资助。

中图分类号:F830.9;F123.9

文献标识码:A

文章编号:1001-6260(2016)01-0019-09

猜你喜欢

商情(2016年43期)2016-12-23 13:26:36

现代营销·学苑版(2016年10期)2016-12-12 12:16:37

中国市场(2016年32期)2016-12-06 13:20:28

商(2016年33期)2016-11-24 20:09:16

商情(2016年39期)2016-11-21 08:30:09

江淮论坛(2016年5期)2016-10-31 16:31:08

中国市场(2016年33期)2016-10-18 12:53:33

中国市场(2016年28期)2016-07-15 04:31:41

中国市场(2016年25期)2016-07-05 03:59:51

商(2016年17期)2016-06-06 22:15:24