资本市场竞争力的国际比较

2016-07-15 06:46:51赵彦云马玉琪扈瑞鹏

财贸研究 2016年1期

赵彦云 马玉琪 扈瑞鹏

(中国人民大学 统计学院,北京 100872)

资本市场竞争力的国际比较

赵彦云马玉琪扈瑞鹏

(中国人民大学 统计学院,北京 100872)

摘要:基于2009—2014年瑞士洛桑国际管理发展学院国际竞争力数据,在构建“制度环境—市场效率和资本成本—市场活力—经济发展”的资本市场竞争力评价路径基础上,构造资本市场竞争力结构方程模型,计算影响资本市场竞争力各潜变量的路径系数及潜变量指数并进行国家间对比。结果发现:良好的制度环境可以显著降低资本成本,提高资本效率,激发市场活力,促进经济发展;美国资本市场竞争力在全球范围内具有绝对优势,中国的资本市场表现活跃,但金融制度和法治建设还不够完善,资本市场效率仍需提高,资本成本有待降低。

关键词:资本市场;国际竞争力;制度环境;市场活力

一、引言及相关文献回顾

经过20多年的发展,中国的资本市场已经跃升为全球第二大市值。以资本市场为核心构建的现代金融体系具有存量资源调整、分散风险和财富成长与分享三大功能,推动着中国经济的持续快速增长(吴晓求,2012)。但与发达国家成熟的资本市场相比,中国的资本市场仍处于“新型加转轨”阶段,存在监管力度不足、市场透明度不高和投资者风险防范意识不够等诸多问题。2008年全球性的金融危机使各国资本市场竞争力出现不同程度的衰退,危机过后全球资本市场的重塑展现新格局。因此,研究后金融危机时期各国资本市场竞争力,理顺当前国际资本市场发展脉络及其影响因素,对于借鉴国际经验,在经济发展新常态下构建一个制度完善、高效率的资本市场,以提升经济增长质量,增强中国的综合国际竞争力具有重要意义。

目前,关于资本市场的研究很多,但针对资本市场竞争力评价和比较的相对较少。瑞士洛桑国际管理发展学院(Institute of International Management and Development,IMD)和世界经济论坛(World Economic Forum,WEF)均将金融竞争力视为国际竞争力的一个重要方面。IMD体系将金融竞争力细分为银行效率竞争力、股票市场效率竞争力和金融管理竞争力;WEF体系将金融服务可得性和负担能力、风险资本可得性、贷款容易程度等8项因素作为金融市场竞争力的评价指标。赵彦云等(2000)将资本市场竞争力作为金融竞争力的一部分,并构建了金融体系国际竞争力的理论和指标体系,认为金融体系国际竞争力主要体现在资本与银行服务效率方面。骆玲(2004)认为,多层次国际竞争力的提升为资本市场的可持续发展提供了实体基础,而资本市场的健康发展也为国家、产业和企业国际竞争力的提升提供了有力保障。赵彦云(2005)认为,国际竞争力和金融体系竞争力均有显著影响,对于发达的资本市场,国际竞争力的作用更大,而对于其它的资本市场,金融体系竞争力的影响更大。吴晓求(2010)认为,发达的金融市场特别是资本市场,是中国构建国际金融中心的关键,提高市场透明度、发展民主法制、建设良好的信用体系是推进大国金融建设的重要因素。

已有资本市场竞争力的研究集中在理论描述和指标体系构建方面,实证分析较少,且在测度竞争力设置权重时多采用平均加权或专家评分法,主观性较大,难以进行客观评价。基于上述分析,本文引入结构方程模型法对2008年金融危机之后的国际资本市场进行评价,并采用偏最小二乘法估计模型,这样不仅可以挖掘影响资本市场发展的潜变量因素及其相互作用关系,而且能算出各潜变量指数。在此基础上,对各国资本市场竞争力进行比较,以揭示各国资本市场发展过程中的相对优劣势,进一步分析中国资本市场的竞争力并提出相应的政策建议。

二、实证分析

(一)研究方法

本文采用的研究方法为结构方程模型(Structural Equation Modeling,SEM)。模型由结构方程和测量方程两部分组成,结构方程用于描述潜变量之间的关系,测量方程反映的是观测变量和潜变量之间的关系。结构方程模型除用于传统的结构分析、发展预测外,还可拓展用于竞争力综合评价,其优势主要在于:一是,通过设定观测变量反映竞争力评价中一些不能被准确或直接测量的潜变量(即定性变量);二是,通过模型估计得到潜变量路径系数,分析外生潜变量对内生潜变量以及内生潜变量之间复杂的影响路径,有效揭示经验世界中的多元因果关系链条;三是,通过偏最小二乘法(Partial Least Squares, PLS)*偏最小二乘估计法适合小样本数据,不需要数据满足正态性假设,因而可以获得更加全面、准确的信息。得到观测变量对应权重,进而计算各潜变量的指数,进行竞争力整体评价。第i个潜变量指数的计算公式为:

其中,ηij表示第i个潜变量第j个个体的得分。

(二)资本市场竞争力结构方程模型构建

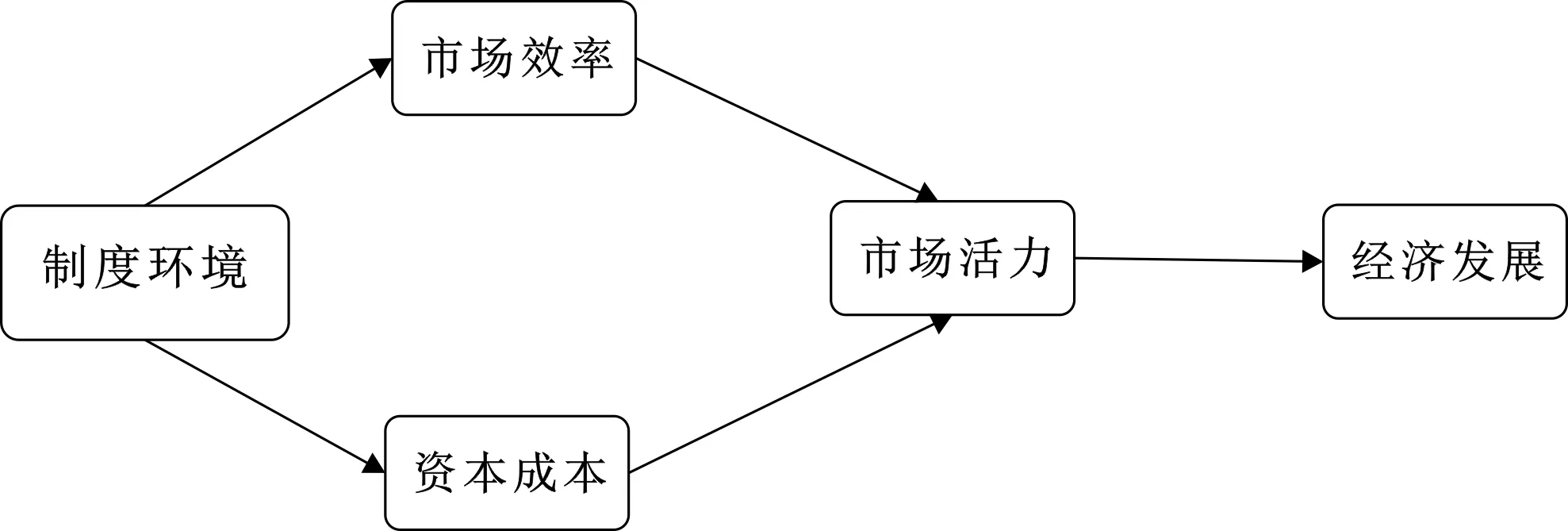

本文借鉴IMD国家竞争力指标体系,充分考虑资本市场的各种影响因素,构建“制度环境”、“市场效率”、“资本成本”、“市场活力”和“经济发展”五个潜变量来评价研究资本市场的竞争力。

“制度环境”用以反映金融制度的完善程度和资本市场整体的外部环境,包括金融监管有效性、股东权益保护情况、央行政策促进经济发展的效果、法律制度的执行效果等。一般认为,良好的金融制度环境可以为资本市场发展提供重要的制度保障。

“市场效率”反映了在资本市场上投资者或企业获取资本的难易程度,用以衡量金融体系的开放程度和运行效率。一般认为,高效率的资本市场可以提升资本市场的筹资能力,激发投资者或企业在资本市场上的活力。

“资本成本”是指在一个国家或地区获取资本所需付出的代价,用以反映一个国家或地区金融体系对资本市场和经济增长的推动力大小。一般认为,获得资本的成本越低,则资本市场的活跃度越高,从而越有利于促进资本市场发展。

“市场活力”反映了股票市场和一级市场的筹资能力和活跃度,资本市场的活力最能体现一个国家或地区资本市场的竞争力,反映域内企业利用资本市场的融资状况、风险释放和资本运作水平。

“经济发展”指的是一个国家或地区的经济发展水平及其经济发展对全球经济增长的贡献,是基于全球视角衡量各国或地区的经济实力。

资本市场竞争力结构方程模型路径作用机制如图1所示。在模型中,“制度环境”由于不受系统内其他因素的影响,故设定为外生潜变量,而其他潜变量均设定为内生变量,且将“制度环境”、“市场效率”和“资本成本”作为“市场活力”的前因变量,“经济发展”作为“市场活力”的后导变量。

图1 资本市场竞争力结构方程模型路径作用机制

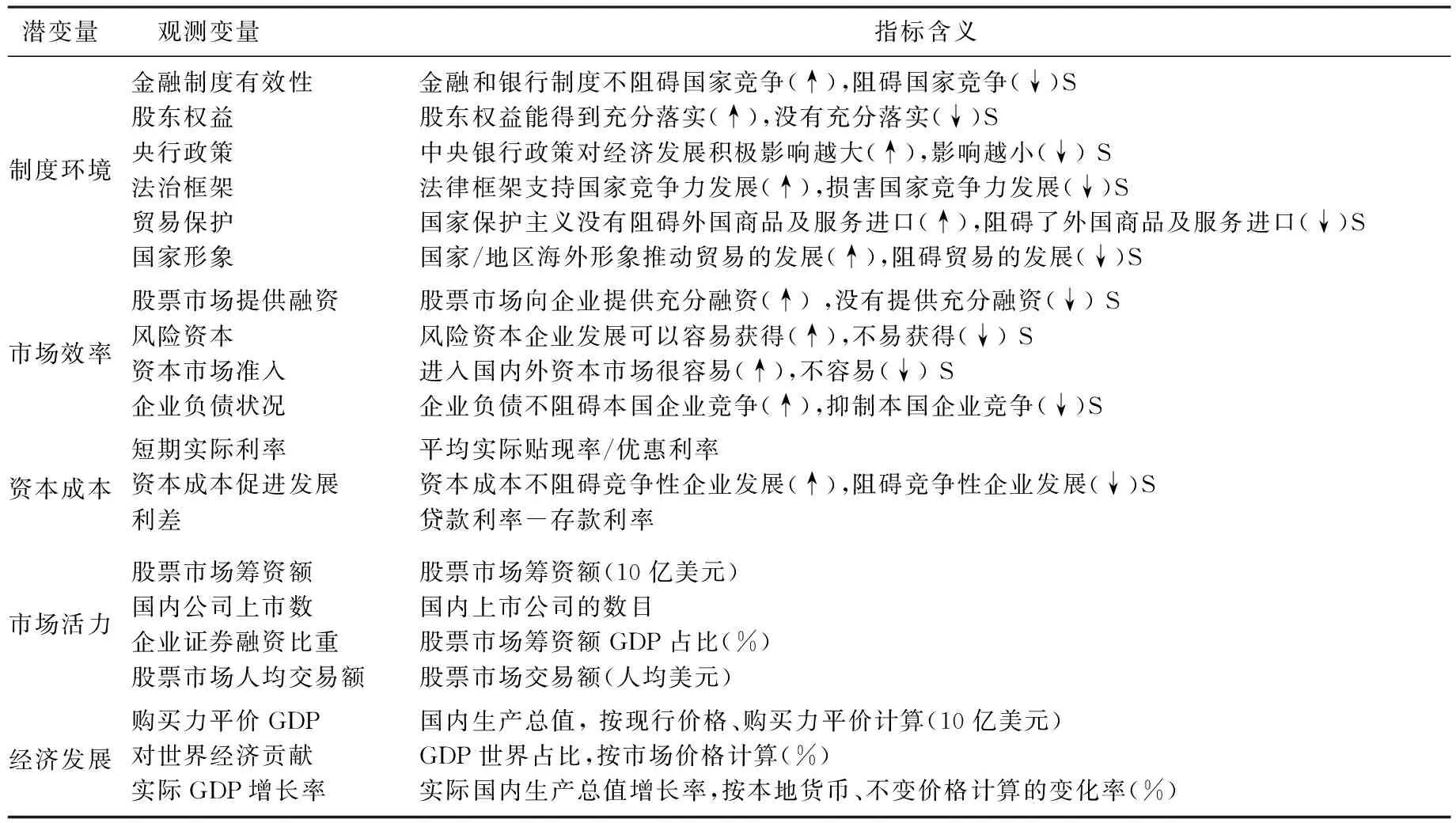

(三)变量说明与数据选取

基于资本市场竞争力结构方程模型中潜变量的内涵,现选择相应的观测变量予以反映,具体如表1所示。

表1 变量说明

注:(↑)表示越符合该条件则指标分值越高,(↓)表示越符合该条件则指标得分越低;S表示软指标。

本文选取60个国家或地区的20个观测变量(11个软指标、9个硬指标)数据作为样本,数据来自瑞士洛桑国际管理发展学院(IMD)编制的2009—2014年《国际竞争力年鉴》。该年鉴中的硬指标数据来自有关国际机构;软指标数据则由IMD每年通过向全球5000 位左右中高层管理者进行问卷调查所得(用S表示)。为使硬指标与软指标具有相同的量纲,需在估计模型参数前对硬指标数据进行取值为1-10的标准化处理。

正指标标准化公式为:

逆指标标准化公式为:

(四)模型估计结果与分析

利用R软件和偏最小二乘法对结构方程模型进行估计,得到相关检验统计量的值,具体见表2、表3和表4。Gof(GOODNESS-OF-FIT)指标可用以检验模型的拟合优度,即评判结构方程和测量方程的共同解释能力,一般认为该指标值越大模型拟合效果越好。本文模型的Gof值为0.61,可认为总体解释能力较好,且比较稳定。

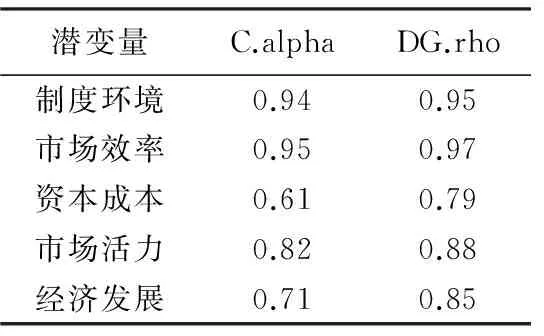

表2 潜变量单向度

Cranach′s alpha或Dillon-Goldstein′s rho指标可用以检验观测变量对潜变量的测量是否存在单向关系。一般认为,该指标值大于0.7时,观测变量是单向的。表2显示,模型中各个潜变量的单向度除资本成本外均都大于 0.7,虽然资本成本的C.alpha为0.61,但其DG.rho大于0.7,故也可视为满足要求,说明模型中观测变量对潜变量的测量是单向的,效果较好。

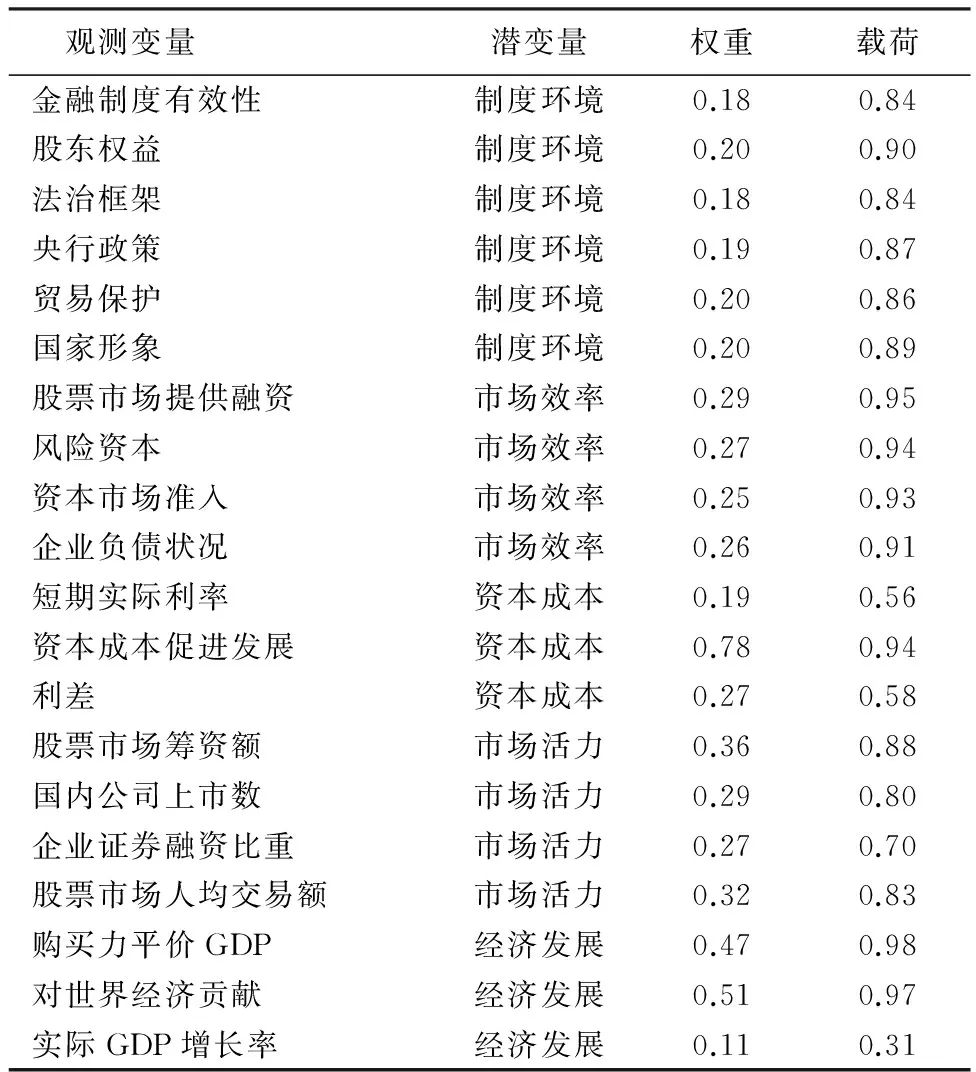

表3 观测变量对潜变量的载荷

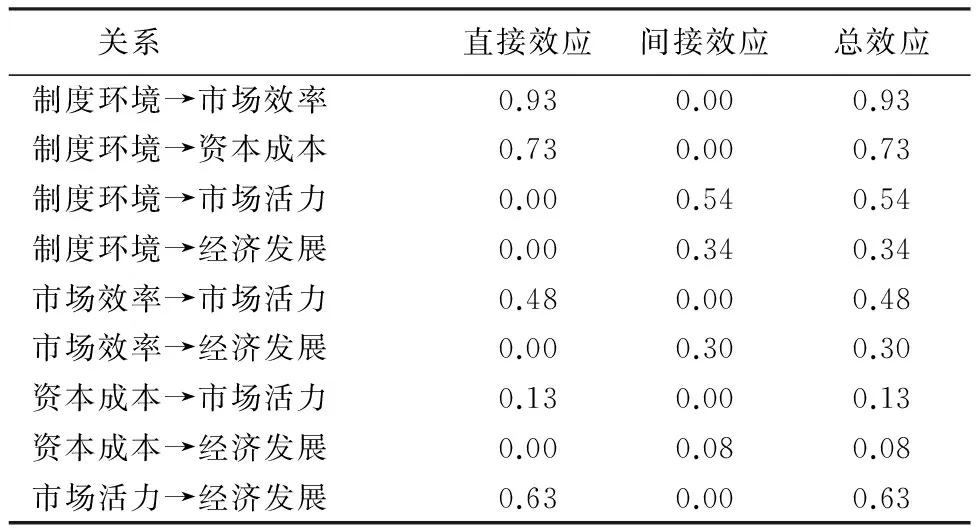

表4 潜变量之间的影响效应

载荷系数用以检验各观测变量对潜变量的反映能力,当载荷系数大于0.7时,可以认为观测变量对潜变量有较好的代表性。表3显示,反映“资本成本”的观测变量“短期实际利率”和“利差”的载荷分别为0.56和0.58,略小于0.7但均大于0.5,故可以与“资本成本促进发展”一起作为“资本成本”的观测变量;反映“经济发展”的观测变量“实际GDP增长率”的载荷仅为0.31,但考虑到其实际意义的重要性,故保留在模型中。总体而言,模型大部分观测变量的载荷大于0.7,说明选取的观测变量能较好地反映构建的资本市场潜变量。

表4显示了潜变量之间的影响效应。直接效应说明一个变量对另一个变量的直接影响,用变量间的路径系数衡量。间接效应指的是一个变量通过影响一个或多个中介变量对另一个变量产生的间接影响,当只有一个中介变量时,间接效应的大小是两个路径系数的乘积。

(1)各潜变量对“经济发展”的影响效应。“制度环境”每提升1个单位,对“经济发展”的间接促进作用为0.34个单位;“市场效率”每提升1个单位,对“经济发展”的间接促进作用0.30个单位;“资本成本”每提升1个单位,对“经济发展”的间接促进作用为0.08个单位;“市场活力”对“经济发展”的直接促进作用为0.63个单位。从总效应可以看到,“市场活力”对“经济发展”的作用最大,说明资本市场的规模和活跃程度对经济发展具有显著影响。

(2)各潜变量对“市场活力”的影响效应。“制度环境”每提升1个单位,对“市场活力”的间接促进作用为0.54个单位;“市场效率”每提升1个单位,对“市场活力”的直接促进作用为0.48个单位;“资本成本”每提升1个单位,对“市场活力”的直接促进作用为0.13个单位。从总效应来看,“制度环境”虽然要通过调节市场效率和资本成本间接作用于“市场活力”,但是其总影响最大,说明金融管理机构的制度和政策环境对资本市场的繁荣发展至关重要。

(3)各潜变量对“市场效率”的影响效应。“制度环境”每提升1个单位,对“市场效率”的直接促进作用为0.93。

(4)各潜变量对“资本成本”的影响效应。“制度环境”每提升1个单位,对“资本成本”的直接促进作用为0.73个单位。由此可见,制度环境对资本市场的效率和国内企业资本成本的影响很大,良好的金融制度和资本环境有助于提升市场效率,降低企业成本。

(五)资本市场竞争力潜变量指数的国际比较

依据前述潜变量指数公式,可以算出后金融危机时期60个国家和地区的各潜变量指数,反映资本市场主体某一方面竞争力的强弱。由模型分析可知,资本市场竞争力中 “市场活力”对于一国经济发展具有主要的直接影响,且这一潜变量包括“股票市场筹资额”等代表股票市场发展规模和活跃度的核心指标作为观测变量,可近似代表该国资本市场的发达程度,故将其作为资本市场竞争力指数;“制度环境”、“市场效率”和“资本成本”作为“市场活力”的前因变量,其指数代表了资本市场竞争力不同方面影响因素的表现,“经济发展”作为“市场活力”的后导变量,其指数代表了一国或地区经济发展的整体情况。现从60个国家或地区中抽选出资本市场“市场活力”前20名的国家或地区,分别计算各潜变量指数并进行对比分析(见表5、表6)。

表5 前20名国家或地区市场活力观测变量的排名情况

表5直观地展示了这些国家或地区资本市场“市场活力”各个观测变量的排名关系。美国“市场活力”指数最高,其股票市场筹资额位列第1,国内上市公司数和股市人均交易额分别排名第2、第3,仅企业证券融资占GDP比重相对略低,位列11名,印证了美国资本市场的筹资能力和活跃度在全球范围内的绝对优势。中国香港“市场活力”指数值位居第2,观测变量中企业证券融资占GDP比重和股市的人均交易额均排名第1,上市公司数和股市筹资额排名10和14,显示出资本市场对于中国香港整体经济的突出贡献以及香港资本市场的高度活跃。同样作为国际金融中心的瑞士,股市人均交易额和企业证券融资占比位于世界前列,排名第2和第3,股票市场筹资额排名12,但国内上市公司数仅排在中等位置,市场活力整体排名第6。加拿大和英国各观测变量均位于前10,说明其资本市场的活跃程度综合水平较高。发展中大国印度和中国大陆潜变量“市场活力”排名分列第9和第10位,两者资本市场发展具有一些共性:印度国内上市公司数在60个经济体中位列第1,股市筹资额也跻身前10,但其他两个观测指标表现一般;中国大陆地区的股市筹资额仅次于美国,上市公司数量位列第6,但企业证券融资占GDP的比重和股市的人均交易额均处于中等,说明印度和中国大陆资本市场发展的总量规模较大,但相比于经济整体发展,均存在企业筹资规模不足和人均市场参与度偏低的状况。

在“制度环境”方面,新加坡指数最高,其后依次是瑞典和中国香港,指数在90分以上的还有加拿大、澳大利亚、瑞士和马来西亚,说明这些地区金融制度完善、法治环境较好,能够为资本市场健康有序的运行创造良好的环境,具体表现为央行政策和金融制度较为有效,法治保障较高,贸易自由程度高,能很好地保护股东权益且国家形象较好。指数较低(60分以下)的国家或地区有法国、韩国、中国大陆和西班牙,中国大陆在央行政策有效性、金融制度有效性和保护股东权益方面表现较差,在法治框架和国家形象表现一般。

表6 资本市场活力排名前20的国家或地区各潜变量指数与排名

注:按市场活力指数排列,括号内为相应排名。

在“市场效率”方面,中国香港指数最高,其后依次是瑞士、瑞典和新加坡,指数均在90分以上,说明这几个地区金融体系的开放程度和运行效率较高,风险资本较易进入,企业可以高效地在资本市场进行筹资,负债对企业竞争的影响较小。指数较低的有韩国、中国大陆和西班牙,均在60分以下,说明这些地区资本市场准入门槛较高,股票市场和风险资本为企业融资较不充分,负债对企业竞争的负面影响较大。

在“资本成本”方面,指数最高的是瑞士,中国香港、德国和美国也在90分以上,这些地区资本成本较低,成本优势对全球投资者产生了较强的吸引力,促进了其市场活力的提高。指数60分以下的包括南非、中国大陆和巴西,代表资本成本的观测变量均排名中等偏下,较高的成本阻碍了竞争性企业的发展,应结合国情科学适度降低资本成本,从而为提高资本市场活力创造良好的前提条件。

在“经济发展”方面,位列前3名的依次是中国大陆、美国和日本,且从发展速度来看,中国大陆表现突出,与近年来中国经济实力迅速提升的事实相符。美国和日本作为发达国家,拥有发达的证券交易所,集中了全球大量的金融资产,资本市场发展已经相对成熟,市场体系较为完善。其中,美国除“制度环境”排名中等外,其他潜变量指数均排名前10,强劲的资本市场竞争力与高度发达的经济水平相符;日本“制度环境”和“市场效率”表现一般,其他潜变量指数名列前10,资本市场发展水平与经济水平的提高整体一致。中国大陆虽然“经济发展”排名第1,资本市场活力凭借股票市场筹资规模和上市公司数目的优势排名第10,但“制度环境”、“市场效率”和“资本成本”均表现较差(排在40名以后)。由此可见,中国资本市场“晴雨表”并未有效反映实体经济,资本市场竞争力与经济实力仍差距较大。

三、结论与建议

本文基于IMD国际竞争力年鉴2009—2014年60个国家或地区的数据构建了一条“制度环境—市场效率和资本成本—市场活力—经济发展”的资本市场竞争力评价路径,在此基础上,构造资本市场竞争力的结构方程模型,采用偏最小二乘法估计模型,得到影响资本市场竞争力各潜变量的路径系数以及潜变量指数,从而进行资本市场竞争力国际比较。结果发现:良好的制度环境可以显著降低资本成本,提高资本效率,进而提升市场活力,有效促进经济发展;2008年金融危机后,美国的资本市场竞争力在全球范围内具有绝对优势;中国香港和瑞士虽然经济总体规模不大,但是作为全球金融中心,拥有较为完善的金融制度、良好的融资环境、高效的资本运作模式,资本市场竞争力在全球也处于领先地位;中国大陆除“经济发展”排名第一,资本市场活力表现较好外,“制度环境”、“市场效率”和“资本成本”均表现较差,与发达的资本市场具有较大差距,这说明中国经济长期以来依靠低成本和出口导向得以快速发展,并积累了大量的金融资源,但金融制度和法治建设还不够完善,资本市场效率仍需提高,资本成本有待降低 。

当前,面对不断开放和国际化的内在需求,中国要积极借鉴世界各国资本市场的发展经验,在制度环境、市场效率、资本成本、市场活力等方面做出更大努力,致力于建设一个低成本、高效率、充满活力的发达资本市场。具体而言,要净化资本市场环境,建立公开透明的披露和监管制度;在继续实施稳健的货币政策和利率市场化改革背景下,提高央行政策定向调控和改革创新的效率,促进资本市场和货币市场的协调发展;借鉴中国香港资本市场的发展经验,推进沪港通、深港通等业务,增加资本账户的开放程度,实现共赢发展,并着力提升上海作为国际金融中心的地位;提高股票市场为提供企业融资的效率,改革股票发行制度和退市制度,让有需求的企业高效融资,经营不善的企业退出股票市场;加快建设风险资本融资体系,完善国家和个人信用,科学调控资本成本,增强公众投资信心;充分发挥中国经济平稳发展、在全球经济地位不断提升的优势,为资本市场的发展营造良好的经济环境,吸引更多的外资流入,增强资本市场的国际化程度,提升中国资本市场的国际竞争力。

参考文献:

金碚. 2003. 竞争力经济学[M]. 广州:广东经济出版社:259-334.

骆玲. 2004. 多层次国际竞争力与资本市场[J]. 财经科学(3):84-87.

吴喜之. 2012. 复杂数据统计方法:基于R的应用[M]. 北京:中国人民大学出版社:159-173.

吴晓求. 2010. 中国构建国际金融中心的路径探讨[J]. 金融研究(8):199-206.

吴晓求. 2012. 中国资本市场未来10年发展的战略目标与政策重心[J]. 中国人民大学学报(2):32-40.

赵彦云. 2005. 国际竞争力统计模型及应用研究[M]. 北京:中国标准出版社:159-174.

赵彦云,汪涛. 2000. 金融体系国际竞争力理论及应用研究[J]. 金融研究(8):62-71.

(责任编辑张建军)

International Comparison Analysis of Capital Market Competitiveness

ZHAO YanYunMA YuQiHU RuiPeng

(School of Statistics, Renmin University of China, Beijing 100872)

Abstract:A capital market competitiveness evaluation path of “institutional environments - market efficiency and capital cost - market dynamics - economic development” is created based on data 2009-2014 from Competitiveness Yearbook of Institute of International Management and Development, Lausanne, Switzerland. Accordingly, a Capital Market Competitiveness Structural Equation Model is constructed. Path coefficients of latent variables affecting capital market competitiveness and indexes of each latent variable of different countries are calculated and compared. Good institutional environment has significant effect on lowering capital cost, increasing capital efficiency, increasing market dynamics and improving economic development. The capital market competitiveness of the United States has leading advantage in the world. Chinese capital market is active, but finance regulation and legislation construction are still not sound, capital market efficiency should be improved and capital cost should be lowered.

Keywords:capital market; international competitiveness; institutional environment; market dynamics

收稿日期:2015-10-20

作者简介:赵彦云(1957--),男,天津人,中国人民大学统计学院教授,博士生导师。

基金项目:国家社科基金重大项目“经济社会公共数据的空间统计样本数据开发及应用研究”(11&ZD157)。

中图分类号:F831.5

文献标识码:A

文章编号:1001-6260(2016)01-0096-07

马玉琪(1990--),女,安徽亳州人,中国人民大学统计学院博士生。

扈瑞鹏(1990--),男,山东东营人,中国人民大学统计学院博士生。

猜你喜欢

对外经贸(2016年9期)2016-12-13 04:30:49

亚太教育(2016年31期)2016-12-12 07:55:37

中国市场(2016年32期)2016-12-06 13:20:28

经济师(2016年10期)2016-12-03 22:30:06

企业技术开发·下旬刊(2016年9期)2016-11-23 02:26:50

商情(2016年39期)2016-11-21 08:30:09

商场现代化(2016年22期)2016-10-18 20:58:08

中国市场(2016年33期)2016-10-18 12:53:33

财税月刊(2016年6期)2016-10-08 21:02:10

财税月刊(2016年5期)2016-08-03 21:22:30