企业社会责任的媒体负面报道影响了会计信息质量吗

2016-07-15 06:38王帆

财贸研究 2016年3期

王 帆

(浙江工商大学 财务与会计学院,浙江 杭州 310018)

企业社会责任的媒体负面报道影响了会计信息质量吗

王帆

(浙江工商大学 财务与会计学院,浙江 杭州 310018)

摘要:利用2009—2014年307家公司出现的社会责任负面报道样本数据,研究社会责任媒体负面报道对会计信息质量的作用。结果表明,企业的社会责任负面报道显著地提高了会计信息质量,这与机构投资人持股率、经理人持股比率均等股权结构能提高会计信息质量有关。进一步发现,当负面社会责任报道严重时,机构投资人与经理人更加谨慎,会显著降低任何形式的盈余操纵。

关键词:企业社会责任;媒体负面报道;会计信息质量

近年来,有关企业的负面消息频现报端,社会大众对企业的信心不断降低,企业是否实际履行应尽的社会责任受到越来越多的质疑,企业声誉受到严重影响。媒体具有收集信息以降低信息不对称(Fang et al.,2009),约束管理层不当行为(Dyck et al.,2008)的作用。李培功等(2010)的研究证实,媒体报道对侵害利益相关者利益的盈余管理行为发挥了积极的治理作用。也就是说,媒体的社会责任负面报道会将信息传递给公司治理机制,从而迫使管理层通过降低企业盈余管理的行为增加会计信息质量。为验证上述理论,本文考察了社会责任负面报道对会计信息质量的作用以及该作用方式是否通过公司治理来完成,以期拓展社会责任信息透明度领域的研究,同时为媒体监督企业社会责任行为提供经验证据。

一、文献综述与研究假设

随着企业舞弊案件的不断发生,利害关系人的信心逐渐受挫,他们要求企业重视社会责任绩效(Neubaum et al.,2006)。Graham et al.(2000)发现,企业受媒体正面报道的次数越多,越会提升其知名度。财务报表中公布的社会责任绩效,无疑是引发媒体报道的重要途径。报道越多越能使利害关系人了解其所承担的社会责任(Waldman et al.,2006)。事实上,社会责任绩效高的企业通常较少采取盈余管理行为粉饰财务报表,因为一旦被发现将招致媒体猛烈的负面报道。Atkins(2006)也发现,盈余管理行为与社会责任绩效显著负相关。

具有负面社会责任的企业可能会通过操纵性应计利润进行欺瞒投资人的盈余管理,从而引致媒体的负面报道(Kim et al.,2012)。Choi et al.(2013)也发现,利害关系人可以通过媒体获知企业提高社会责任绩效的盈余管理行为,进而对企业的可持续发展产生不良影响。这体现了媒体报道的信息中介作用,即被媒体负面报道的企业容易引发监管者与社会公众的注意,进而有利于督促董事会做出改进效率的决策(Dyck et al.,2008)。李培功等(2010)的研究证实,媒体报道对侵害利益相关者利益的盈余管理行为发挥了积极的治理作用。可见,当媒体报道有关社会责任的负面信息时,信息中介可能将信息传递给公司治理机制,从而降低了企业的盈余管理行为,提高了会计信息质量。因此,提出:

假设1:当存在社会责任负面报道时,企业会提高会计信息质量。

媒体与制度环境是两种相互替代的外部治理机制(罗进辉 等,2014)。外部治理机制是行政机构对企业内部治理机制的监督(于忠泊 等,2011),这与公司治理可以提升企业的管理效率并减少管理层盈余管理(Kim et al.,2007)的功能有关,即公司治理是媒体负面报道改善会计信息质量的路径。公司治理包括股权结构与董事会特征,前者又包括机构投资人持股比率、经理人持股比率等指标,后者则包括董事会规模、独立董事数量等指标(Lee,2008)。那么,在负面社会责任报道中股权结构与董事会特征均能起到提高会计信息质量的作用吗?在什么情况下,这种提高会计信息质量的效果会更好?

在股权结构方面。首先,机构投资者具备较强的经营信息收集与运用能力,其为了保障自身利益会对企业经营决策提出建议并采取积极的监督行动(Bhojraj et al.,2003)。为了避免负面社会责任报道所带来的经营风险,机构投资者支持企业采取提高信息透明度的方式重获声誉(Lee,2008)。特别是,企业的负面社会责任报道程度越大,机构投资者的监督作用也越大。其次,经理人为了防止企业社会责任负面信息导致的声誉受损,会通过提高会计信息透明度的方式累积有社会价值的声誉资源(Godfrey,2005)。同样,随着社会责任负面报道程度的不断加大,经理人更会注意采取行动减少盈余操纵。

在董事会特征方面。首先,Kiel et al.(2003)指出,董事会的规模越大,其组成成员的复杂性就越高,各成员的利益也越不同,因此管理层更难以支配董事会,这就使得董事会在遇到外部危机时有机会通过减少盈余操纵的行为维护自身利益。其次,独立董事通常具有专业背景与较高的社会地位,能以客观公正的态度对管理当局的决策做出有效监督(Peng et al.,2007)。当企业面对负面社会责任报道时,独立董事能通过减少盈余管理的行为缓和管理当局与外部股东之间的代理冲突(Bushman et al.,2004),而这种监督效果在负面社会责任报道严重时表现得更为突出。

根据上述分析,本文提出:

假设2a:当企业具有负面社会责任报道时,公司治理较好的企业会提高会计信息质量。

假设2b:企业的负面社会责任报道越严重,公司治理较好的企业越能提高会计信息质量。

二、研究设计

(一)样本选取

表1 负面新闻报道统计

本研究以2009—2014年的上市公司为样本,剔除了金融、保险与证券等特殊行业。在此基础上,利用中国知网(CNKI)的“中国重要报纸全文数据库”,逐日搜索整理2009年1月1日至2014年12月31日期间四大证券报(《中国证券报》、《证券日报》、《证券时报》、《上海证券报》)及五大非证券报(《21世纪经济报道》、《经济观察报》、《中国经营报》、《华夏时报》和《第一财经日报》)上与社会责任有关的负面新闻(黄辉,2013)。而后统计负面报道的方式与数量*当同一报道内容被多家报纸转载时,我们只记录第一次报道。(如表1所示),从中可见,2009—2014年有307家公司出现社会责任负面报道(共440篇),涉及环境污染、社会保障、安全健康培训、社会责任履行情况等多种内容。其中,简要报道与深度报道分别为226篇与214篇*深度报道不仅要给出具体的时间、地点、人员和金额等信息,还会对整个事件进行跟踪分析;简要报道以描述性为主并有一些简单评价。,且除2009年与2010年外,其他几年深度报道的数量均高于简要报道。此外,每年四大证券报报道的社会责任负面信息数量与五大非证券报基本持平,且大致呈现逐年上升趋势*2013年公司治理及企业盈余管理数据缺失较多,因此样本量相对较少。,这表明社会责任问题受到了各大报纸的普遍关注。其他公司治理及盈余管理等相关数据均来自CSMAR数据库。

(二)主要变量计量

1.会计信息质量

以Jones模型为代表的系列可操纵性应计盈余管理计量模型一直是衡量会计信息质量的经典方法。特别是Kothari et al.(2005)给出的可操纵性应计与绩效的关联模型,更能说明媒体负面报道如何通过企业社会责任绩效影响会计信息质量。因此,本文参考其研究模型,并加入绩效变量(资产报酬率,ROA)与常数项,对会计信息质量进行估计。模型设定如下:

(1)

其中,TAit是i公司第t期的总应计项目,Ait-1是i公司第t期的期初总资产,△SALEit是i公司第t期的营业收入变动数,△ARit是i公司第t期的应收账款变动数,PPEit是i公司第t期的财产、厂房与设备总额,ROAit是i公司第t期的资产报酬率。

(2)

(3)

2.社会责任的媒体负面报道

媒体报道有助于帮助公众迅速了解公司执行社会责任的情况(Schuler et al.,2006)。本研究利用配对样本来比较观察具有负面报道的企业是否会减少盈余操纵。负面报道的严重程度用报道方式和报道数量分组来衡量:对于报道方式而言,当媒体深度报道时,说明严重程度一般较高,取1,否则简要报道时取0;报道数量分组是将负面报道根据频率分为高低两组,即当某一企业一年的负面报道数量大于当前所有企业负面报道的平均数时,表明负面报道的严重程度较高,取1,否则取0。

(三)计量模型与变量含义

为检验上文提出的假设,本文利用Stata 13筛选出307家没有社会责任负面报道的企业作为配对样本,并建立如下模型进行实证检验:

(4)

该模型中,因变量会计信息质量用企业的可操纵性应计DA来衡量,在实证检验中进一步将其分为正向的可操纵性应计(DA+)与负向的可操纵性应计(DA-),以考察负面报道会对哪种可操纵性应计产生影响。自变量NR表示是否存在社会责任报道,用以检验企业社会责任的负面报道能否督促企业提高会计信息质量。根据假设1,预期NR系数为负。此外,本文用NR×BC与NR×OS来检验假设2a。其中,NR×BC是社会责任负面报道与董事会特征(BC)的交乘项,用以检验当企业存在负面报道时,董事会规模(BDSIZE)或独立董事数量(SSI)越大是否越能减少盈余操纵。NR×OS是社会责任负面报道与股权结构(OS)的交乘项,即当企业存在负面报道时,机构投资人持股率(CO)或经理人持股比率(MH)越多是否越能减少盈余操纵。根据假设2a,预期上述两个交乘项的系数均为负。

本文选取的控制变量主要有:公司规模(SIZE),公司规模越大,所需负担的政治成本也越高,此时管理层越有动机运用可操纵性应计项目降低政治干预成本(Roychowdhury,2006),预期符号为正;资产报酬率(ROA),根据Kim et al.(2012),总资产报酬率越高,资产的使用效率及运用资产的获利能力越大,公司操纵盈余的空间也就越大,预期呈正向关系;预期负债比率(DEBT),Kim et al.(2012)还指出,大量举债的公司,违反债务契约的可能性也会比较高,因此管理层容易透过盈余操纵规避违约风险,即预期负债比率与可操纵性应计正相关;国际四大事务所(Big4)审计被认为是企业最重要的外部监督机制之一,特别是国际四大事务所审计的企业更具较佳的盈余质量(Francis et al.,1999),预期符号为负;经营活动现金流量(OCF),Blundell et al.(1999)认为投资者可通过经营活动现金流量了解企业的获利能力及偿债能力,获利能力及偿债能力高的企业不需要操纵盈余,因此预期符号为负。

为检验假设2b,本文采用2009—2014年具有负面社会责任报道的307家企业进行检验,建立模型如下:

(5)

该模型中,使用负面报道严重程度、负面报道严重程度与公司治理的交乘项作为自变量,分别检验严重负面报道对减轻盈余操纵的作用与较好的公司治理是否是企业减少盈余操纵的机制。其中,用于衡量负面报道严重程度的变量为媒体报道方式(NRW)和报道数量分组(RNG),我们预计当负面报道越严重时,越能给企业管理层带来压力以提高盈余质量,预期符号为负。负面报道严重程度与公司治理的交乘项(包括与董事会特征(BC)的交乘项,与股权结构(OS)的交乘项),如果系数显著为负,表明好的公司治理降低了企业的盈余操纵。此外,由于该模型样本均为负面报道,所以我们加入证券报类型(FMS)作为控制变量*根据表1描述性统计,四大证券报与五大非证券报负面报道数量相近,该变量符号无法预测。。其余变量的预期符号与模型(4)一致。

表2为变量定义及说明。

表2 变量定义

三、实证分析与结果

(一)描述性统计分析

表3 描述性统计分析

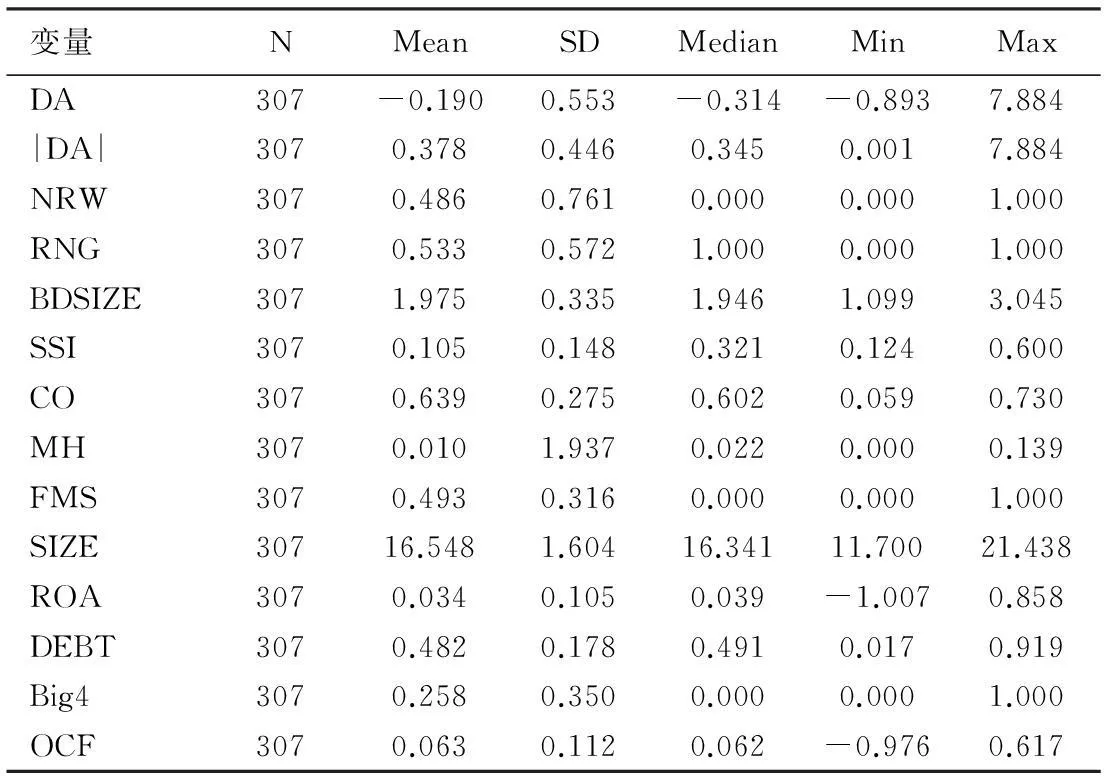

表3为变量的描述性统计分析结果。从中可见:可操作性应计(DA)的均值为-0.190,其取绝对值(|DA|)后的平均数为0.378,表明有负面报道的企业进行盈余操纵的可能性不高。对于自变量,有48.6%的新闻采取深度报道方式(NRW),且53.3%的报道属于高负面报道数量组*报道数量分组(RNG)大于负面报道的均值1.433。,这表明大多数有负面社会责任报道的公司均出现过一次以上的负面信息,并有一定的深度报道。此外,由四大证券报(FMS)报道的比率为49.3%,与五大非证券报基本持平,表明不同类型的报纸在社会责任报道方面无显著偏好。从公司治理变量看,董事会特征变量董事会规模(BDSIZE)的均值为1.975,还原董事会规模的自然对数后的均值为7.64,独立董事数量比(SSI)的均值为0.105。股权结构变量机构投资人持股率(CO)的均值为0.639,表明样本的机构投资者较多,能够起到一定的监督作用。然而,经理人持股比率(MH)的均值仅为0.01,其能否在有负面报道时减少盈余管理还需进一步验证。

就控制变量而言,公司规模(SIZE)的均值为16.548,以资产总额来衡量的公司规模均值为611.101亿元,说明样本公司普遍规模较大。资产报酬率(ROA)的均值为0.034、营业活动现金流量(OCF)的均值为0.063,表明年末净利润与经营活动的现金流量与公司总资产相比较低。负债比率(DEBT)的均值为0.482,即负债额度不到公司总资产的一半,表明样本公司的资产足以清偿债务。另外,25.8%的样本公司聘请了国际四大会计师事务所进行审计。

(二)实证结果

为检验社会责任负面报道与会计信息质量之间的关系,对模型(1)进行回归,结果见表4。从中可见:可操纵性应计(包括DA、DA+、DA-)与存在社会责任报道(NR)的关系均显著为负,表明当媒体报道负面的社会责任消息时,可以起到将信息传递给利益相关者的作用,假设1得以验证。为了维护企业声誉与增加企业可持续发展,管理层不得不采取提高会计信息质量的手段,即减少任何形式的盈余管理行为。那么,公司治理是否是提高会计信息质量的途径呢?本文采用NR×BC、NR×OS与可操纵性应计(包括DA、DA+、DA-)进行检验,结果发现,代表董事会特征的变量董事会规模(BDSIZE)、独立董事数量比(SSI)与NR的交乘项系数虽然均为负但不显著。这表明企业在面对负面社会责任报道时,董事会特征并非企业减少盈余操纵的动因,即无论董事会规模与独立董事数量比多大均不能监督企业提高会计信息质量。与该结果不同,当样本为DA、DA+时,代表股权结构的变量机构投资人持股率(CO)、经理人持股比率(MH)与NR的交乘项显著为负,然而当样本是DA-时不显著。这表明,当机构投资人持股率与经理人持股比率高时,为避免负面社会责任报道带来的经营风险,其会帮助企业采取提高信息质量的方式重获声誉。但帮助方式仅是减少向上的盈余管理行为,这可能与这种盈余操纵更容易受监管者与其他利益相关者关注有关。此外,BDSIZE、SSI与可操纵性应计(包括DA、DA+、DA-)均不显著,表明董事会特征这一公司治理变量并未起到监督企业盈余管理的作用。而CO、MH均与DA、DA+显著负相关,说明合理的股权结构有助于迫使管理层减少向上的盈余管理。根据NR×CO与NR×MH的回归系数,可知机构投资人与经理减少向上的盈余操纵的目的是帮助企业度过负面社会责任报道的信誉危机。

表4 负面社会责任报道与会计信息质量回归结果

注:回归结果括号里为T值;*、**、***分别表示在1%、5%、10%水平上显著。

控制变量方面,SIZE、ROA、DEBT、Big4、OCF的符号均与预期相符。但只有OCF与DA、DA+、DA-的回归结果显著为负,表明营业活动现金流量多的企业不会进行任何形式的盈余管理。DEBT分别与DA、DA+的回归系数显著为正,而与DA-不显著,这表明举债量大的公司更可能通过正向的盈余操纵避免违反债务契约的可能性。类似地,Big4分别与DA、DA+的回归系数显著为负,而与DA-不显著,表明高声誉的审计师更关注企业正向的盈余管理,通过减少正向盈余操纵提高审计质量。

为检验负面社会责任报道严重时,公司治理对提高会计信息质量的作用,对模型(2)进行回归,结果见表5。从中可见:可操纵性应计(包括DA、DA+、DA-)与负面报道严重程度(NRW及RNG)均显著为负,表明社会责任负面报道程度越大,越会迫使公司通过减少盈余操纵来缓解危机,再一次验证假设1。我们考察NRW(RNG)×BC、NRW(RNG)×OS与可操纵性应计(包括DA、DA+、DA-)的关系,检验在负面社会报道程度高时公司治理对提高会计信息质量的作用。结果与表4类似,代表董事会特征的变量BDSIZE、SSI与NRW(RNG)的交乘项系数均为负但不显著,这表明无论企业负面社会责任报道程度有多大,董事会规模、独立董事数量比都不是企业减少盈余操纵的动因。然而,当样本为DA、DA+、DA-时,代表股权结构的变量机构投资人持股率(CO)、经理人持股比率(MH)与NRW(RNG)的交乘项均显著为负。其中,DA-的回归结果与表4不同,这表明当负面社会责任报道严重时,机构投资人与经理人更加谨慎,会给管理层压力减少任何形式的盈余操纵,以避免负面社会责任报道所带来的经营风险。此外,BDSIZE、SSI的回归结果与表4相似,表明董事会特征并未起到监督企业盈余管理的作用。而CO、MH与DA、DA+、DA-显著为负,意味着当负面社会责任报道严重时,合理的股权结构能够迫使管理层减少任何形式的盈余管理。控制变量方面,SIZE、ROA、DEBT、Big4、OCF的显著性均与表4相同。

表5 负面社会责任报道越严重时公司治理对提高会计信息质量的作用

注:回归结果括号里为T值;*、**、***分别表示在1%、5%、10%水平上显著。

(三)稳健性检验

上文研究发现,股权结构的代理变量机构投资人持股率与经理人持股比率均能帮助企业采取提高信息质量的方式重获声誉,而董事会特征的代理变量董事会规模、独立董事数量比却不显著。那么,该结果是否因为代理变量的选择存在偏误?为了研究这个问题,本文采用监事数量比作为董事会特征的代理变量进行稳健性检验*由于篇幅所限,本文未详细报告稳健性检验分析结果。。结果与表4、表5一致,说明上文的结论是稳健的。

四、结论与启示

本文考察了社会责任媒体负面报道对会计信息质量的作用,以及该作用是否通过公司治理来完成。结果表明,虽然在企业具有负面社会责任报道时,社会责任负面报道显著地提高了会计信息质量,但公司治理中的董事会特征并不是企业减少盈余操纵的动因,而公司治理中的股权结构变量机构投资人持股率、经理人持股比率均与正向的盈余管理显著为正。这表明,当股权结构较好时,为避免负面社会责任报道所带来的经营风险,机构投资人与经理人会采取减少向上盈余管理的行为帮助企业重获声誉,这可能与向上的盈余操纵更容易受到监管者与其他利益相关者注意有关。此外,当负面社会责任报道严重时,机构投资人与经理人更加谨慎,会给管理层压力减少任何形式的盈余操纵,以避免负面社会责任报道所带来的经营风险。

本文的政策启示在于:第一,媒体对负面社会责任的报道在一定程度上约束了企业的盈余操纵行为,且报道程度与约束程度呈显著正相关关系。因此,政府应鼓励媒体监督企业的社会责任,并扩大企业社会责任负面新闻的传播力度,一定程度上改善企业不履行社会责任的负外部性。第二,企业应根据自身情况合理调整股权结构,如增加机构投资人、经理人、控股股东的股权比率等,通过公司治理减少盈余操纵,降低负面社会责任报道所带来的风险。

参考文献:

黄辉. 2013. 媒体负面报道、市场反应与企业绩效[J]. 中国软科学(8):104-116.

李培功,沈艺峰. 2010. 媒体的公司治理作用:中国的经验证据[J]. 经济研究(4):14-27.

罗进辉,杜兴强. 2014. 媒体报道、制度环境与股价崩盘风险[J]. 会计研究(9):53-59.

于忠泊,田高良,齐保垒,等. 2011. 媒体关注的公司治理机制:基于盈余管理视角的考察[J]. 管理世界(9):127-140.

ATKINS B. 2006. Is corporate social responsibility responsible [J]. NACD Directorship, 32(10):32-40.

BHATTACHARYA C B, SEN S. 2004. Doing better at doing good: when, why, and how consumers respond to corporate social initiatives [J]. California Management Review, 47(1):9-24.

BHOJRAJ S, SENGUPTA P. 2003. Effect of corporate governance on bond ratings and yields: the role of institutional investors and outside directors [J]. The Journal of Business, 76(3):455-475.

BLUNDELL R, GRIFFITH R, REENEN J V. 1999. Market share, market value and innovation in a panel of British manufacturing firms [J]. Review of Economic Studies, 66(3):529-554.

BUSHMAN R M, SMITH A J. 2001. Financial accounting information and corporate governance [J]. Journal of Accounting and Economics, 32(1-3):237-333.

CHOI B B, LEE D, PARK Y. 2013. Corporate social responsibility, corporate governance and earnings quality: evidence from Korea [J]. Corporate Governance: An International Review, 21(5):447-467.

DYCK A N, VOLCHKOVA L, ZINGALES L. 2008. The corporate governance role of the media: evidence from Russia [J]. Journal of Finance, 58(3):1093-1135.

FANG L, PERESS J. 2009. Media coverage and the cross-section of stock returns [J]. Journal of Finance, 64(5):2023-2052.

FRANCIS J R, MAYDEW E L, SPARKS H C. 1999. The role of Big 6 auditors in the edible reporting of accruals [J]. Auditing: A Journal of Practice & Theory, 18(9):17-34.

GODFREY P C. 2005. The relationship between corporate philanthropy and shareholder wealth: a risk management perspective [J]. Academy of Management Review, 30(4):777-798.

GRAHAM R C, FRANKENBERGER K D. 2000. The contribution of changes in advertising expenditures to earnings and market values [J]. Journal of Business Research, 50(2):149-155.

KIEL G C, NICHOLSON G J. 2003. Board composition and corporate performance: how the Australian experience informs contrasting theories of corporate governance [J]. Corporate Governance: An International Review, 11(3):189-205.

KIM K A, NOFSINGER J R. 2007. Corporate Governance [M]. [S.L.]: Pearson Education.

KIM Y, PARK M S, WIER B. 2012. Is earnings quality associated with corporate social responsibility [J]. The Accounting Review, 87(3):761-796.

KOTHARI S P, LEONE A J, WASLEY C E. 2005. Performance matched discretionary accrual measures [J]. Journal of Accounting and Economics, 39(1):163-197.

LEE M D P. 2008. A review of the theories of corporate social responsibility: its evolutionary path and the road ahead [J]. International Journal of Management Reviews, 10(1):53-73.

NEUBAUM D O, ZAHRA S A. 2006. Institutional ownership and corporate social performance: the moderating effects of investment horizon, activism, and coordination [J]. Journal of Management, 32(1):108-131.

PENG M W, ZHANG S, LI X. CEO duality and firm performance during China′s institutional transitions [J]. Management and Organization Review, 3(2):205-225.

ROYCHOWDHURY S. 2006. Earnings management through real activities manipulation [J]. Journal of Accounting and Economics, 42(3):335-370.

SCHULER D A, CORDING M. 2006. A corporate social performance-corporate financial performance behavioral model for consumers [J]. Academy of Management Review, 31(3):540-558.

WALDMAN D A, SIEGEL D S, JAVIDAN M. 2006. Components of CEO transformational leadership and corporate social responsibility [J]. Journal of Management Studies. 43(8):1703-1725.

(责任编辑张建军)

Has Media Negative Report of Corporate Social Responsibility Affected Accounting Information Quality?

WANG Fan

(School of Accounting, Zhejiang Gongshang University, Hangzhou 310018)

Abstract:Using 307 companies′ negative social responsibility reports sample data between 2009 to 2014, this research studies the role of negative social responsibility media reports on the quality of accounting information. The results show that negative corporate social responsibility reports significantly improved the quality of accounting information, which is related to the ownership structure like institutional investors shareholding rate, managers shareholding ratio etc. Further analysis also showed that the severe negative social responsibility reports are, the more cautious institutional investors and managers are, and they significantly reduce the earnings manipulation of every form.

Keywords:corporate social responsibility; negative media reports; quality of accounting information

收稿日期:2015-10-20

作者简介:王帆(1983--),女,河南新乡人,博士,浙江工商大学财务与会计学院副教授。

基金项目:浙江省哲学社会科学重点研究基地浙江省生态文明研究中心课题“生态文明建设中的碳交易审计路径及经济效果研究”(15JDST04YB);浙江省自然科学基金项目“企业环保投资效率内部审计评价体系及应用研究”(LQ14G020003);国家自然科学基金青年项目“声誉与独立董事制度的有效性——基于行为视角的研究”(71302032)。

中图分类号:F275

文献标识码:A

文章编号:1001-6260(2016)03-0148-09

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

人间(2016年28期)2016-11-10

企业导报(2016年20期)2016-11-05

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

商业经济研究(2016年14期)2016-09-14