对农村土地承包经营权评估的探讨

2016-07-09 23:16孙培彦宋新会房化海

农村经济与科技 2016年20期

孙培彦 宋新会 房化海

[摘 要]农村土地承包经营权是权利型无形资产,《物权法》把它界定为用益物权。《中华人民共和国农村土地承包法》赋予村集体经济组织成员有承包本集体经济组织耕地的权利,承包权人对其所承包耕地的经营是该无形资产价值实现的途径。随着农村改革的深入,农村土地承包经营权的流转日趋活跃,准确评价流转中农村土地承包经营权的公允价值,为规范流转市场,进一步解放农村生产力,建立相应农村土地承包经营权评估准则提供参考。

[关键词]承包经营权;土地流转;市场

[中图分类号]F321.1 [文献标识码]A

1 土地承包经营权定义

是指为具有承包经营权的村集体组织成员所控制的,具有附着实物形态,对承包经营权人的生产经营长期发挥作用,并能带来经济利益的资源。是可辨认无形资产。《物权法》把该资产定义为用益物权。

2 农村土地承包经营权流转形式

《中华人民共和国农村土地承包法》设定流转方式:转包;出租;互换;转让或者其他方式。流转主体是承包方。不论以何种方式流转,都应签订书面合同。应当向发包方备案。当事人要求登记的,应当向县级以上地方人民政府申请登记。借以确定该无形资产收益期。

3 农村土地承包经营权评估使用的假设,方法和注意事项

土地承包经营权具有法定性,独占性,排他性,无可比性等特征,市场上找不到相同或类似的用益物权,采用市场法,重置成本法评价土地承包经营权存在诸多困難,因此,从目前情况来看,适用方法应该是收益法和成本——收益法。

3.1 收益现值法及假设

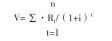

收益法也叫收益现值法或收益本金化法,简称收益法。它是指通过估算被评估农村土地承包经营权在未来剩余承包期内的预期收益,并用适当折现率折算成评估基准日的现值,借以确定被评估农村土地承包经营权价值的一种评估方法。该模型适用土地承包经营权纵向流转类型。评估模型一:

n

V= ∑·Rt/(1+i)t

t=1

其中V为土地承包经营权评估值;Rt为使用该土地承包经营权后第t年增加的预期收益额;n为土地承包经营权预计有效使用年限;i为折现率。

评估模型二:

n

V=k·∑ ·Rt/(1+i)t

t=1

其中:k为收益分成率,即转让方分享收益的比例,具体表现形式为转让费率、提成率、利润分成率等,其他各参数的含义与同上式。

3.2 成本法和收益现值法的结合及假设

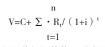

成本——收益现值法。该方法是充分考虑评估对象的附着物和附属物同时存在条件下,其价值的实现途径是对附着物和附属物同时经营而实现的情形。将评估对象的现值作为其评估价值,并且用成本和对象所具有的获利能力来计算其现值。该模型适用于土地承包经营权横向流转类型。评估模型一:

n

V=C+ ∑·Rt/(1+i)t

t=1

其中:V为土地承包经营权评估值;i为折现率;C为总成本,即自创实际成本或外购的实际成本;即自创实际成本或外购的实际成本。n为土地承包经营权尚可使用年限;Rt第t年的预期额外收益。

评估模型二:

n

V=C+ K·∑ ·Rt/(1+i)t

t=1

其中:K为收益分成率,即转让方分享收益的比例,具体表现形式为转让费率、提成率、利润分成率等,其他各参数的含义同上式。

使用收益现值法评估时注意下列事项:

3.2.1.合理确定土地承包经营权带来的预期收益,分析与之有关的预期变动,受益期限,与收益有关的成本费用,配套资产,现金流量,风险因素及货币时间价值。

3.2.2.预期收益计算口径和折现率取得的口径一致。

3.2.3.折现率一般选择经济寿命和法定承包期的较短者。

3.2.4.当预测趋势与现实情况明显不符时,分析产生差异的原因。

4 农村土地承包经营权价值实现方式和途径

农村土地承包经营权价值实现方式是地租和级差地租。有偿流转是其价值实现途径。 《中华人民共和国土地管理法》和《中华人民共和国土地承包经营法》赋予村集体经济组织的土地所有权和集体经济组织成员土地承包经营权。土地承包经营权具有物权性质,《土地法》界定为用益物权。具有财产权的功能。我国是通过走合作化的道路把土地集中起来,在合作化基础上集体经济组织成员平均拥有土地承包经营权。是合作制成员之间土地权益明晰化。地租是承包权人对国家和发包人承担的义务的价值表现,级差地租是土地的超额收益。无论农村土地承包经营权纵向承包还是横向流转,都是地租和级差地租不同价值表现形式。农村土地承包经营权的流转是市场配置资源的客观要求,是实现农业产业化规模化的需要,也是农业可持续发展的需要。

对该无形资产价值实现方式和途径的分析,有利于对该无形资产评估模型中参数的确定。村集体经济组织对土地的占有,或者承包经营权人对所承包的耕地有持续性的投入,就要求对耕地的超额收益进行一定比例的分成,在土地承包经营权流转评估时就要考虑利润分成率的问题。风险报酬率的确定也要考虑级差地租形成原因,耕地所处位置的特殊性和对特殊耕地的额外投入都影响着风险报酬率,进而影响着折现率的选取。

5 评估要求

5.1 对评估机构和人员要求

《农业部关于农村集体经济组织资金资产资源管理指导的意见》把对该无形资产评估交由“农村经营管理部门或具有资质的单位”实施。评估工作人员要遵循职业道德规范和规章制度。恪守依法,独立,客观,公正的原则。

5.2 充分考虑农业无形资产评估复杂性和高风险性

农业生产受自然条件限制,具有明显的地域性特,决定了影响土地承包经营权评估的因素复杂,评估工作量大。体现该无形资产的附着物往往是农业新技术,新品种,受自然因素制约,季节性特征明显,周期长,具有生命性,鲜活性。因而就具有较高的风险性,所以对土地承包经营权评估一定要对其存在的复杂性和高风险性充分估计,以确保评估价值的合理性。

6 评估报告

《国务院关于加强农村集体资产的通知》明确“集体资产评估结果按权属关系经集体经济组织成员大会或成员代表大会确认”。评估报告要明确说明土地承包经营权是可辨认无形资产;评估目的要体现该资产流转方式及价值类型;评估基准日和评估范围要与评估议收益期和参数的选择相一致。特殊事项和前提以及方法的选择都有可能影响到评估结果,如果出现差异,一定要分析原因找到纠正的合理方法,

披露就是对评估结果表明负责态度,表明信息来源确信,可靠,适当。事实真是准确。假设科学,分析和结论不受利害人干扰,独立,客观公正。表明结果只能用于载明的评估目的。

[参考文献]

[1] 李小娟.我国农业无形资产评估研究[D].河北农业大学,2004 (06).

[2] 李小娟,李曼.关于农业无形资产评估相关问题的探讨[J].河北农业大学学报(农林教育版),2004(12).

[3] 王淑珍,李小娟.农业无形资产评估理论探析[J].中国农垦经济, 2004(08).

[4] 王桂涛,史常亮,温亚利.我国农业无形资产评估方法分析及应注意的问题[J].商业会计,2010(12).

猜你喜欢

农业与技术(2016年15期)2016-11-09

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

新闻世界(2016年10期)2016-10-11

科技视界(2016年20期)2016-09-29

农村经济与科技2016年20期