国有企业集团如何构建三级管控体系

2016-07-05 11:34杨冬野

中国经贸 2016年1期

关键词:管控模式

【摘 要】国有企业的发展离不开合理的管控模式给予其支撑。目前,应在了解各个管控模式特征的基础上,建立企业集团的三级管控体系。其中,建立要素管理是关键。另外,加以全面预算管理、经营业绩考核等管理方法,理顺母子公司“责、权、利”等事权的划分。实现“集团化、专业化、差异化”的管控结构,为企业健康、持续的发展奠定基础。

【关键词】管控模式;三级管控体系;要素管理;事权划分

现今世界,大型企业集团的发展都依靠管控体系来实现企业的各种目标。集团管控模式是指企业集团总部通过管控部门的设置、管控流程设计以及集团文化的传播来影响下属经营单位的战略、营销、财务、经营运作等,对下属子公司实施有效的管控。

一、集團管控体系的分类

在各种集团管控型态中,以战略管控、运营管控及财务管控三种形态最普遍,多元化混合管控型是新型的管控型态。

1.战略管控型集团,其核心功能为资产管理和战略协调。集团与下属子公司的关系主要通过战略协调、控制和服务而建立,但是集团总部很少干预子公司的具体日常经营活动。集团根据外部环境和现有资源,制定集团整体发展战略,通过控制子公司的核心经营层,使子公司的业务活动服从于集团整体战略活动,如投资控股公司。

2.运营管控型是通过母公司的业务管理部门对其控股子公司的日常经营运作进行直接管理,特别强调公司经营行为的统一、公司整体的协调成长以及对行业成功因素的集中控制与管理,如石油、石化、五大电力等行业公司。

3.财务管控型是集团主要通过财务手段来实现对下属子公司的管理控制,集团对下属子公司的具体经营运作管理基本不加干涉,亦不会对下属公司的战略发展方向进行限定。集团主要关注财务目标的实现,并根据业务发展状况增持股份或适时退出,如新加坡淡马锡公司。

4.多元化混合管控型则表现在企业集团的内部管控往往是以一种模式为主导的多种模式的综合。如国家开发投资公司对所属子公司的管控,既有对战略管控模式的应用(例如对电力、煤炭、港口等战略业务单元),还有对财务管控模式的应用(例如对汽车配件、金融等业务)。

二、企业集团如何建立三级管控体系

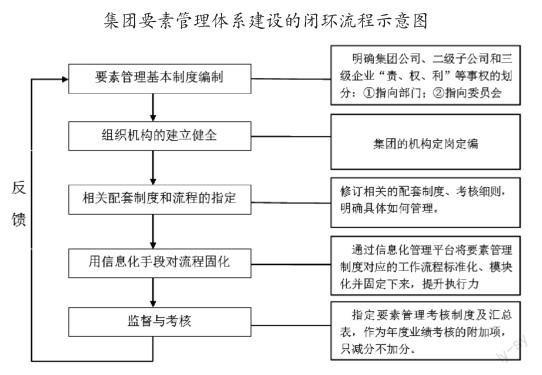

现阶段,国有企业集团建立三级管控体系的关键,是进行要素管理的确定。要素管理能够明确集团总部、子公司、下属企业的管理责任;理顺总部职能部门、子公司业务部门和下属企业的工作关系;进一步完善以法律监督、财务监督、审计监督、纪检监察监督为主体的监督约束机制。

要素分为决策类和监管类,决策类管理要素由控股股东(集团公司或子公司)来决策;监管类管理要素则由控股投资企业(子公司或其下属企业)自主决策并受上一级主管部门监管(备案)。

管控体系的建立可分为以下几个步骤:

1.明确集团业务本身属于哪种形式的公司,是投资控股公司、行业专业化公司亦或是多元化业务公司;

2.根据公司性质选择相应的管控体系;

3.对集团所有下属企业进行分类,明确各下属公司是二级公司还是三级公司;

4.分别确定各二级公司的要素管理事项,明确决策类和监管类事项;

5.根据各二级公司的要素管理事项,分别确定各三级公司的要素管理事项,并且明确决策类和监管类事项。

三、三级管控体系要素管理的操作路径

广西国有企业集团应根据各自的特点,制定符合自身的管控体系,积极主动推进国有企业深化改革。通过组织结构优化,形成“总部-平台-企业”的三级管控模式,以要素管理为基础,以全面预算管理、经营业绩考核为抓手,进一步理顺母子公司“责、权、利”等事权的划分。实现“集团化、专业化、差异化”的管控结构,充分实现法人治理结构,为企业健康、持续的发展奠定基础。

作者简介:

杨冬野,男,单位及职务:广西投资集团有限公司总裁助理兼战略投资部总经理、 广西方元电力公司总经理,职称:教授级高级工程师,学位:博士。

猜你喜欢

科技创新导报(2016年35期)2017-04-20

价值工程(2017年9期)2017-04-18

时代金融(2016年36期)2017-03-31

现代经济信息(2017年1期)2017-03-30

财会学习(2017年5期)2017-03-17

现代管理科学(2017年1期)2016-12-26

中国总会计师(2016年7期)2016-10-31

科技与创新(2014年19期)2014-11-19

大陆桥视野·下(2014年1期)2014-03-18