源于市场的盈余属性与资本成本

2016-06-23 15:04德力格尔孙再凌丁庆洋

会计之友 2016年11期

德力格尔++孙再凌++丁庆洋

【摘 要】 我国资本市场经验研究中,对源于市场的盈余属性与资本成本之间的关系缺乏系统性的研究成果。文章借助上海和深圳证券交易所披露的公司数据,通过经验研究发现,我国资本市场中的市场信息在构造盈余属性时作用非常有限,源于市场的盈余属性和资本成本之间检验不到足以证明两者关联性的证据。所以,应审慎选用源于市场的盈余属性作为研究变量。

【关键词】 价值相关性; 稳健性; 及时性; 资本成本

中图分类号:F230 文献标识码:A 文章编号:1004-5937(2016)11-0008-05

一、引言

资本市场有融资、风险定价、资源配置、激励与约束四大功能。作为反映资本市场风险定价功能的重要体现指标,资本成本既是公司选择资金来源、确定筹资方案的重要依据,又是评价投资项目、决定项目投资取舍的重要依据。因此确定资本成本影响因素一直是财务领域研究的热点。现有研究表明,信息披露是影响资本成本的重要因素。有两类观点支持信息披露与资本成本之间存在显著的负相关关系:一类认为信息披露的渠道越畅通,私人通过狭窄渠道获取额外信息的可能性越小,市场透明度越高,资本成本也就越低[ 1 ];另一类认为信息披露质量越高,投资者对未来不确定性因素的合理预期就越准确,资本成本也就越低[ 2 ]。随着深入研究信息披露对资本成本的影响,证明信息披露与资本成本之间存在关联的证据越来越多。

对于信息需求者而言,信息披露的核心是盈余信息。盈余信息应当内含市场回报、现金流量分布等相关信息以及某些可用于决策的统计特征[ 3 ]。就盈余信息的相关属性,美国著名会计学家Schipper认为盈余信息应当体现价值相关性、及时性、稳健性三种源于市场的属性,并且检验了美国资本市场盈余的价值相关性、及时性、稳健性等与资本成本之间的关联关系[ 4 ]。

那么,我国上市公司盈余属性是否会影响资本成本,或者说,我国资本市场是否可以直接引用在美国资本市场上用于验证源于市场的盈余属性作为证明盈余属性与资本成本之间关联的证据呢?本文就此展开论述。

二、文献回顾

目前对盈余属性的构造有四种切入点:一是从盈余的时间序列特征入手,构造了持续性、可预测性、波动性等盈余属性;二是从FASB概念框架中的部分质量特征入手,提出了相关性、可靠性、中立等盈余属性;三是从收入、现金和应计项目三者的关系入手,构造应计的变动等盈余属性;四是考虑公司执行决策的动机,围绕执行者的专业胜任能力、监督能力等,构造了财务报告质量等盈余属性。每个盈余属性的构造都源于不同的理论假设。虽然理论出发点不同,但一部分盈余属性的构造要借助于市场信息,或把市场反应作为盈余属性的构造因素,如价值相关性、及时性、稳健性等。

Collins(1997)、Francis和Schipper(1999)指出价值相关性是对决策有用性的直接估计,这种盈余质量指标可以体现出盈余相关性和可靠性两个特性,也正好是FASB概念框架所推崇的两个关键属性[ 5 ]。Barth Landsman(2003)认为盈余信息价值相关性越高,决策有用性越强,从而确定了价值相关性的盈余属性地位。

Ball(2000)对盈余的及时性和稳健性进行分析后认为,及时性是盈余对回报返回归的解释能力,稳健性是盈余对累计正向回报和累计负向回报返回归的系数比,稳健性与及时性的区别在于稳健性解释了盈余对收益和损失的反应能力。Watts(2003)认为盈余稳健性是一个较好的盈余属性,可以分析市场中的实际问题。通过以上研究成果,及时性和稳健性成为经验研究中重要的盈余属性。

Francis et al.(2005,2007)提供了美国资本市场上源于市场的盈余属性与资本成本之间部分关联的证据,他们研究认为美国资本市场上盈余质量与资本成本负相关,源于市场的盈余属性比源于会计的盈余属性更有价值[ 6-7 ]。

国内对盈余属性的规范研究比较多,但系统性的经验研究比较少。储一昀、王安武(2000)从盈余与经营现金流量联系的角度出发,考察了我国上市公司的盈余质量问题;程小可(2004)、王化成等(2006)认为盈余质量应当是指盈余信息使用者的决策相关性,即根据当期盈余(或盈余变动情况)预测公司未来市场回报的能力,并使用盈余反应系数来度量这种能力[ 8 ]。随着Francis、LaFond、Olsson和Schipper(2004)发表《权益成本和盈余属性》一文后,国内出现了大量文献,以某一个盈余属性作为盈余质量的替代值,研究某种制度因素的变化是否导致盈余质量的变化。例如,曲晓辉等(2007)的制度变迁与盈余稳健性[ 9 ]、胡志颖等(2012)的风险投资与盈余质量[ 10 ]、杨海燕等(2012)的机构投资者与盈余质量[ 11 ]、肖华等(2013)的公司治理与盈余持续性[ 12 ]等。国内类似经验研究基本采纳了国外文献的盈余属性、资本成本的构建和估计方法。然而,许多经验研究的结论尚存在分歧,对立的研究结果和观点也常常出现,其原因便是我国盈余属性的估计方法和替代变量的科学性值得商榷。此外,源于市场信息的盈余属性与资本成本之间的关系更缺乏系统性的研究。

三、研究方法

本文主要采用经验研究法和比较研究法。首先对我国资本市场盈余属性与资本成本的关联关系进行经验研究,然后采用比较的方法与国外文献进行对比讨论。

(一)样本选取

本文以上海和深证上市公司为研究总体,并适当删减,确定了上海A股443家公司,深圳A股386家为最终研究样本。为了研究结果的稳定,剔除了B股、交易数据不连续等公司样本。考虑到用10年期滚动的公司窗口估计盈余属性以及个别盈余属性的计量还需要会计数据增减变动数,剔除了时间序列不足13年的样本,最后确定沪市386家、深市443家公司为研究样本。样本选取的过程见表1。本文有效样本数量占深市的24.7%、沪市的44.9%。

(二)源于市场盈余属性的估计

为了研究结论具有稳健性、一致性和可比性,参考了国际常见的盈余属性估计构造方法,详见表2。

(三)控制变量的估计

考虑到有些因素既影响盈余属性也影响资本成本,例如公司规模、经营模式、资本密度等特定信息,不仅会影响资本成本,而且会影响盈余属性,会形成经验研究的内生性问题。为更好地把控源于市场的盈余属性与资本成本之间的关系,需要对其他相关的影响变量进行控制。因此,本文选取了公司规模、现金流量波动、销售波动、运营周期、资本密度等控制变量,其估计方法见表3。

(四)资本成本估计

国内外文献中,常见的资本成本估计方法有9种,详见表4。

以上方法需预估增长率、收益率、每股收益、每股股利等参数。当模型参数涉及预期收益率时,国内经验研究采用行业平均值、3年或5年的公司平均数、行业自回归系数等替代数进行估计。但采用这种替代方式本身就包含了大量的主观因素,检验结果并不可靠。尤其采用12年的数据时,我国上市公司IPO的时间较短,大部分样本满足不了时间序列要求。当模型参数涉及增长率时,国内经验研究一般将公司的平均数假定为短期增长率,用行业平均值或国民经济平均增长率作为长期增长率或干脆假定长期增长率为0。但我国大部分上市公司增长率是波动的,例如一些上市公司在经历连续几年的稳定增长后突然出现亏损的情形,用假定的增长率来估计资本成本并不稳妥。当模型参数涉及预期每股收益时,会面临两个问题:一是每股收益的计算结果在2007年前后存在差异,二是我国没有成熟的用于经验研究的预期每股盈余数据库。当模型参数涉及预期每股股利时,估计资本成本更具挑战性。第一,我国上市公司倾向于进行增资配股,现金分红金额较低;第二,分红的时间及额度变化较大,没有可预测的规律;第三,个人和企业股息所得税制不同,导致分红有时只是为进行税务筹划,存在分红的不合理性。综合上述我国的实际情况,Brev(2004)、Ohlson(2000)、Gebhardt和Lee(2001)、Claus和Thomas(2001)、Gode和Mohanram(2003)的资本成本估计方法在我国的实用性会受到限制;Easton(2004)的PEG方法模型要求必须有正的每股收益使该方法无法对亏损的公司进行度量,这导致该方法在我国的相关研究中应用范围受到限制;另外Gebhardt(2002)的相关研究中需要假定的期望算子在计量方法上也会受到限制。

本文权衡利弊,最后确定用资本资产定价模型对资本成本进行估计。尽管关于此计量方法的争议很多,但国内、国外的研究结果证实,资本资产定价模型在有关资本成本问题的研究方面有很重要的意义,可以较好地满足源于市场的盈余信息与资本成本之间关系的研究需要。因此确定采用资本资产定价模型估计资本成本。

四、研究结果

(一)描述性统计

经过估计后的各变量统计结果见表5。

我国上市公司平均价值相关性为-0.423、稳健性为-0.466、及时性均值为-0.547,通过与国内其他研究结果进行对比,发现本文估计值与其他研究中的估计值基本接近。

(二)相关关系

各变量的相关关系见表6。

从表6可看出,价值相关性和及时性两个属性之间存在0.316的弱相关关系,稳健性与及时性之间的关联关系较弱。稳健性与及时性、销售波动与公司规模间存在较弱的相关关系,其他变量间基本不存在相关关系。

(三)回归结果

为了考察源于市场的盈余属性对资本成本的边际影响,进行了单独和联合控制变量的两次回归,模型如下:

cofcjt=λ0 t+λ4 tAttributekjt+?灼j t (模型1)

K∈[相关性、及时性、稳健性],j为公司,t为年度,cofc为资本成本,Attribute为盈余属性。

cofcj t=λ0t+λ1 tSIZEj t+λ2 tXJBDj t+λ3 tSRBDj t+λ4 tYYZQj t+

λ5 tZBMDj t+λ6 tAttributekjt+?灼j t (模型2)

K∈[相关性、及时性、稳健性],j为公司,t为年度,cofc为资本成本,SIZE为规模,XJBD为现金流波动,YYZQ为运营周期,ZBMD为资本密度,Attribute为盈余属性。

模型1的回归结果见表7。

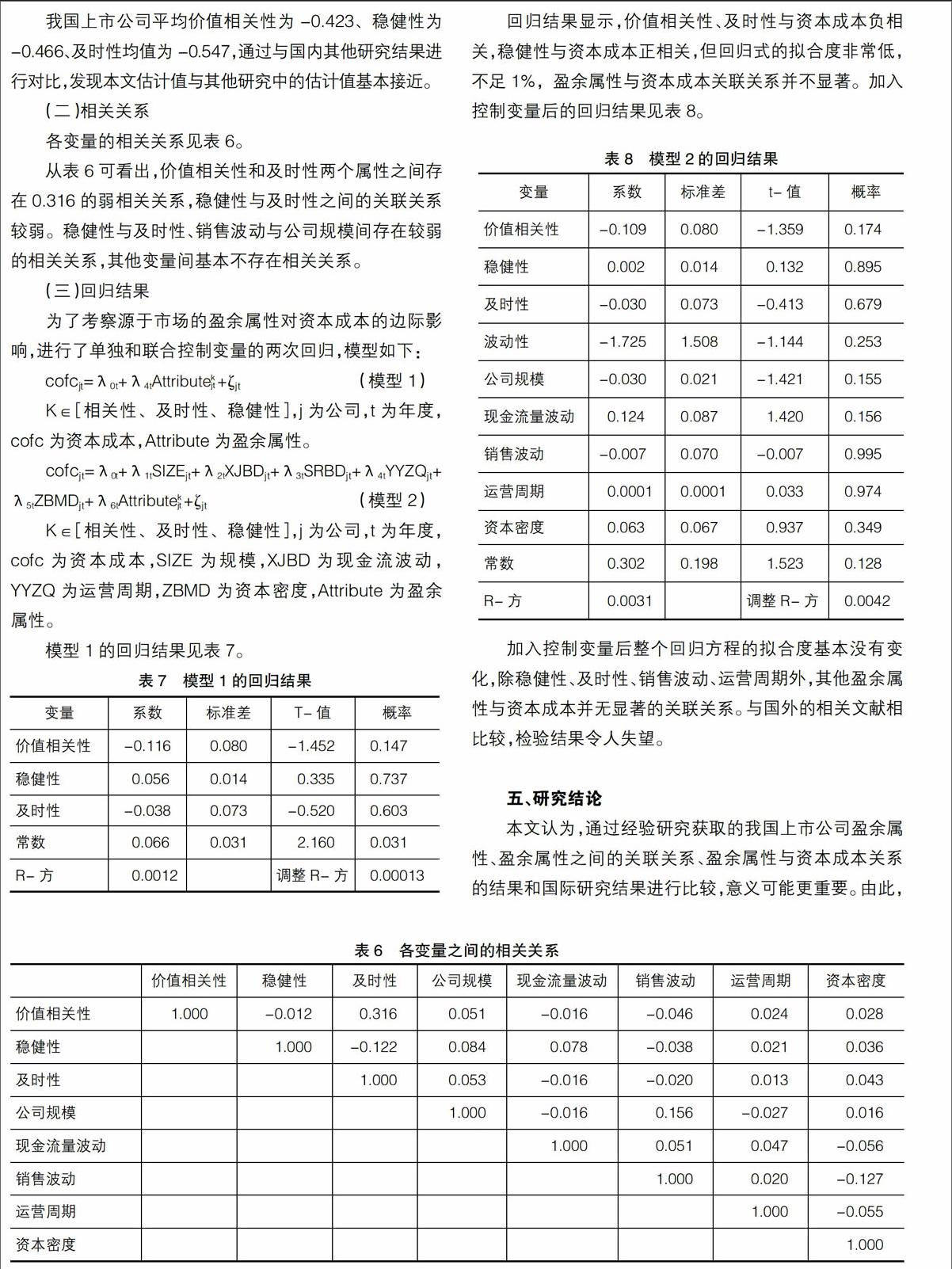

回归结果显示,价值相关性、及时性与资本成本负相关,稳健性与资本成本正相关,但回归式的拟合度非常低,不足1%,盈余属性与资本成本关联关系并不显著。加入控制变量后的回归结果见表8。

加入控制变量后整个回归方程的拟合度基本没有变化,除稳健性、及时性、销售波动、运营周期外,其他盈余属性与资本成本并无显著的关联关系。与国外的相关文献相比较,检验结果令人失望。

五、研究结论

本文认为,通过经验研究获取的我国上市公司盈余属性、盈余属性之间的关联关系、盈余属性与资本成本关系的结果和国际研究结果进行比较,意义可能更重要。由此,本文选择了2004年Francies LaFond Olsson Schipper在《Accounting review》杂志上发表的《权益成本和盈余属性》(以下简称FLOS)的研究结果为比较对象。主要理由是:(1)FLOS的研究样本涵盖了美国资本市场50%以上的上市公司;(2)FLOS用同一个样本估计了源于市场的盈余属性;(3)FLOS对盈余属性替代变量的估计进行了详尽阐述,且与美国资本市场其他类似文献比对了检验结果,检验结果最具代表性。

本文研究结果与国外研究结果对比如下:

第一,我国资本市场基于市场的价值相关性、稳健性、及时性等盈余属性描述性统计结果显示,与国外相关研究基本一致。选用或参考国外盈余属性的构造方法,不会形成系统性的差异。详见表9。

第二,我国资本市场价值相关性、及时性、稳健性之间的相关关系都比较弱,但美国资本市场三个属性之间的相关关系较显著,符合预期。详见表10。

第三,我国资本市场源于市场的盈余属性与资本成本几乎没有相关关系,整个模型的拟合度非常低。美国资本市场的盈余属性与资本成本存在较弱的相关关系,模型的整体拟合度远高于本文的检验结果。详见表11。

综上所述,在我国资本市场,市场信息在构造盈余属性时的作用非常有限,源于市场的盈余属性和资本成本之间检验不到足以证明两者关联性的证据,进而在相关资本市场会计问题的研究中,应审慎选用源于市场的盈余属性作为替代指标。

【参考文献】

[1] WILLIAM SCOTT.财务会计理论[M].成汉文,等,译.北京:机械工业出版社,2000:5-6.

[2] SCHIPPER K,VINCENT L. Earnings quality[D].Accounting horizons(supplement),2003:97-110.

[3] FRANCIS, LAFOND, OLSSON,et al. Costs of equity and earnings attributes [J]. The Accounting Review,2004,79(10):967-1010.

[4] SCHIPPER K. Commentary on accounting earnings management[J].Accounting horizons,1989(12):95-102.

[5] 会计信息质量特征研究课题组.对建立我国会计信息质量特征体系的认识[J].会计研究,2006(1):16-18.

[6] FRANCIS J,LAFOND R,OLSSON P,et al. The market pricing of accruals quality[J]. Journal of accounting and economics,2005(7):3-42.

[7] FRANCIS J, LAFOND R, OLSSON P, et al. Information uncertainty and post-earnings-announcement drift[J].Journal of Business Finance & Accounting,2007,34(3/4):403-433.

[8] 姜付秀,支晓强,张敏.投资者利益保护与股权融资成本[J].管理世界,2008(2):115-123.

[9] 曲晓辉,邱月华.强制性制度变迁与盈余稳健性[J].会计研究,2007(7):20-28.

[10] 胡志颖,周璐,刘亚莉,等.风险投资、联合差异和创业板IPO 公司会计信息质量[J].会计研究,2012(7):48-51.

[11] 杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗[J].会计研究,2012(9):16-23.

[12] 肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013(5):73-82.

猜你喜欢

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

商业会计(2016年19期)2017-02-23

现代营销·学苑版(2016年11期)2017-01-19

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国塑料(2016年3期)2016-06-15

现代商贸工业(2016年35期)2016-04-09

中国市场(2016年7期)2016-03-07

山西农经(2016年3期)2016-02-28