2015年世界乙烯行业发展状况与趋势

2016-06-23 03:32徐海丰中国石油集团经济技术研究院

国际石油经济 2016年5期

徐海丰( 中国石油集团经济技术研究院 )

2015年世界乙烯行业发展状况与趋势

徐海丰

( 中国石油集团经济技术研究院 )

摘 要:2015年,世界净增乙烯产能约为616.5万吨/年,乙烯生产能力达到1.59亿吨/年,新增产能主要来自中东和亚太;世界乙烯需求量增加约490万吨,需求总量达到1.48亿吨。随着乙烯原料价格走低,乙烯生产毛利总体好于上年,装置开工率继续回升。油价下跌降低了石脑油制乙烯生产商的生产成本,间接提高了以石脑油为原料的石化生产商的竞争力。北美地区继续推进新建裂解装置,油价下跌影响部分项目的投资决定;欧洲乙烯业盈利好转,加快整合,日本继续关停落后产能;“一带一路”主要国家的乙烯业稳步发展,印度、中东地区乙烯业继续扩能。预计2016年世界新增乙烯产能约380万吨/年,增速明显放缓,世界乙烯总产能接近1.63亿吨/年;乙烯需求将增长约500万吨,需求总量将达到1.53亿吨/年。

关键词:乙烯;产能;需求;价格;原料;2015年

2015年,世界乙烯产能继续增长,中东地区在世界乙烯生产中的地位进一步提升。世界乙烯需求继续增长,市场供应偏紧,价格波动频繁,装置开工率略有回升。油价下跌使乙烯原料价格大幅下降,乙烷裂解相对于石脑油裂解的生产成本优势有所减弱,以石脑油为原料的乙烯生产商利润得到改善,同时对北美地区的乙烷裂解项目和中国的煤制烯烃项目建设产生一定影响。

1 世界乙烯行业运行状况

1.1世界乙烯产能继续增长,新增产能主要来自中东和亚太

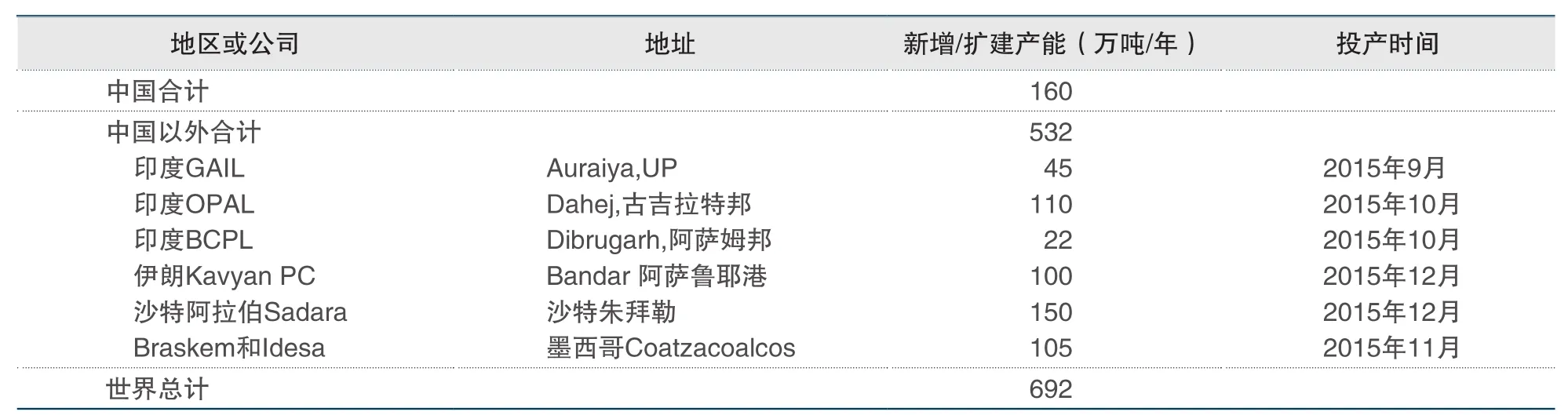

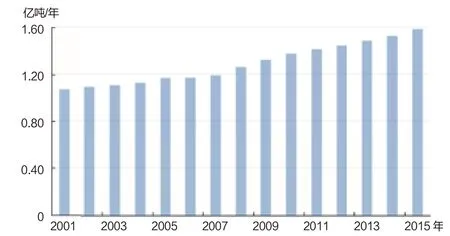

2015年,世界乙烯新增产能692万吨/年(见表1),主要来自印度、中东国家和中国。2015年,印度有3套乙烯装置投产,共新增产能177万吨/年;中东地区新增产能250万吨/年;北美地区新增产能105万吨/年;中国新增产能160万吨/年,主要是一些煤制烯烃项目投产。扣除关闭的乙烯能力,2015年世界净增乙烯产能约616.5万吨/年,乙烯生产能力达1.59亿吨/年(见图1)。

表1 2015年世界新投产的乙烯项目

图1 2001-2015年世界乙烯产能

2015年,亚太地区的乙烯产能已达5300万吨/年,北美地区的乙烯产能达3640万吨/年,中东的乙烯产能增至2918万吨/年,中东的乙烯行业相对欧洲的领先优势将继续扩大,在世界乙烯生产中的地位继续提升(见图2)。世界各国的乙烯产能排位变化不大,2015年美国仍位居首位,中国、沙特阿拉伯仍分别位列第二和第三位(见表2)。

表2 世界十大乙烯生产国家或地区

图2 2005-2015年世界各地区乙烯产能

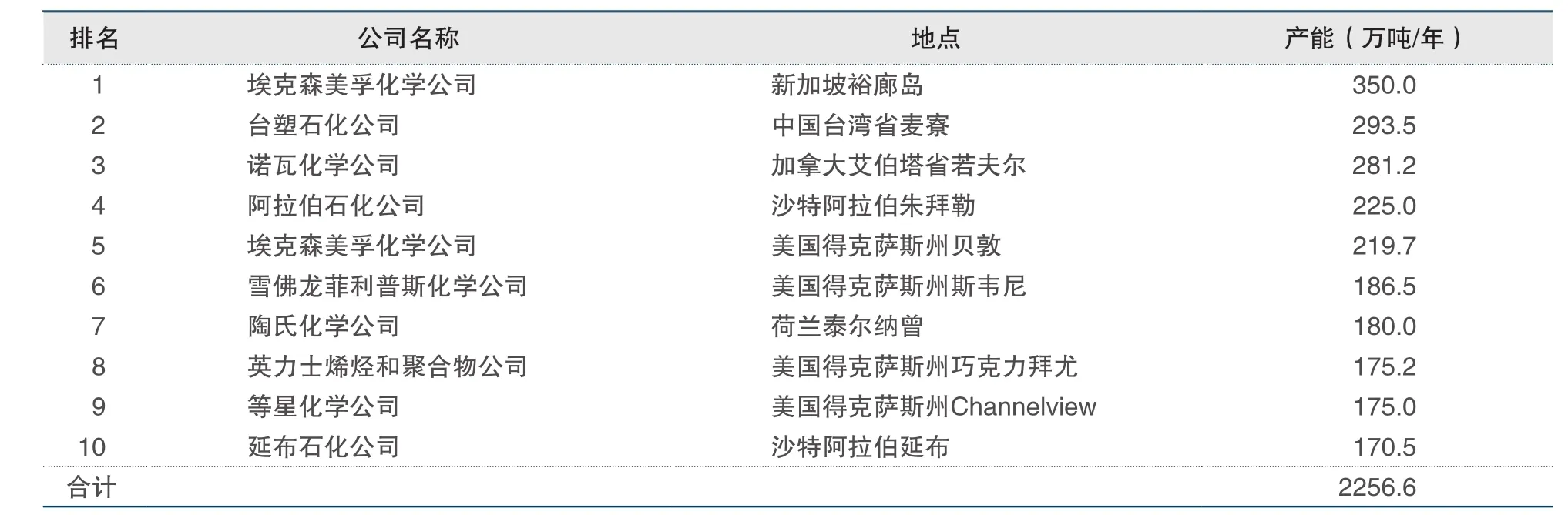

2015年,世界乙烯装置达到296座,平均规模537万吨/年。世界10大乙烯生产商的总产能达9038.5万吨/年,占世界乙烯总产能的56.8%(见表3)。沙特阿拉伯基础工业公司因与美国陶氏化学合资的Sadara公司的产能为150万吨/年的乙烯装置建成,其乙烯产能快速增加,与埃克森美孚化学公司的差距缩小。伊朗国家石油公司因有一套新建乙烯装置投产,排名从2014年的第9位升至第6位;道达尔公司因关闭一套乙烯装置,排名从第6位降至第8位。

表3 2015年世界前十名乙烯生产商(按权益产能排名)

2015年世界前10大乙烯联合装置总产能2256.6万吨/年,占世界总产能的14.7%,与2014年相比基本保持不变(见表4)。

表4 2015年世界前十大乙烯联合装置

1.2世界乙烯需求缓慢增加,生产毛利总体好于上年,装置开工率继续回升

2015年,世界乙烯需求量增加约490万吨,达到1.48亿吨。从世界新装置的投产情况看,2015年10月以前世界乙烯市场仍处于供应紧张阶段,后两个月份有新装置逐步投产,乙烯供应紧张的状况有所缓解。

世界乙烯市场价格波动较大,自2015年初触底反弹后一路上扬,在4月末达到高峰,之后又一路下滑,在9月初触底又逐步回升。东北亚市场的乙烯价格最高达1440美元/吨(CFR东北亚),但未能突破油价暴跌前的高点水平,最低800美元/吨(CFR东北亚)。

2015年,随着乙烯原料价格走低,成本下降,乙烯生产毛利从年初开始逐渐攀升,其中东北亚乙烯现金毛利从年初的200美元/吨增加到4月末的近700美元/吨,之后一路下滑至8月末的低点,随着9月初乙烯价格的回升,毛利有所提高,之后维持在400美元/吨左右。二季度欧洲乙烯生产商的毛利平均高达763美元/吨,而一年前仅113美元/吨。世界大部分地区乙烯厂商的利润上半年出现好转,虽然三季度开始利润有所下降,但全年整体仍好于上年水平。

2015年,因市场供应总体偏紧,乙烯装置开工率总体小幅回升,平均达85%,高于2014年的水平。以轻烃及混合进料为原料的乙烯装置开工率较高,北美地区保持95%左右,部分装置开工率达100%;中东地区的乙烯装置开工率为86%左右;西欧地区的乙烯装置开工率平均为82%,该地区以丙烷、丁烷为原料的装置开工率可达90%以上;亚太地区的乙烯装置开工率约为83%。

1.3乙烯原料价格大幅下降,乙烷相对于石脑油的成本优势有所减弱

乙烯原料价格的波动对生产成本影响很大,油价下跌对世界主要地区的乙烯生产带来不同的影响。中东地区的乙烷裂解制乙烯生产成本约为350美元/吨,该地区的乙烷价格并不挂钩原油,其成本优势随着国际油价大幅走低而明显削弱。北美地区的乙烷裂解生产乙烯成本约为290美元/吨,该地区乙烷价格近年来已持续保持低位。油价下跌使得石脑油生产乙烯的成本大幅减少,煤制烯烃相对于石脑油制烯烃的成本优势则显著下降。只有国际油价高于80美元/桶时,煤制烯烃相对于石脑油乙烯在盈利能力上才具有明显的竞争优势。2014年,国际原油价格平均为90美元/桶,中国的石脑油裂解生产乙烯的成本平均约为8000 元/吨;2015年,国际油价平均50美元/桶,石脑油制烯烃的平均成本约为4300元/吨。煤制烯烃的成本因煤炭价格波动幅度不大,保持在4500元/吨左右。国际油价自2014年6月下跌以来,实际的煤价跌幅远小于油价跌幅,使得煤制烯烃的成本优势明显减弱,截至2015年末,石脑油制乙烯的成本已低于煤制烯烃。

油价下跌最直接的影响是降低了石脑油制乙烯生产商的生产成本,间接提高了以石脑油为原料的石化生产商的竞争力。美国石化生产商以乙烷为原料生产乙烯,虽然较欧洲和亚洲以石脑油为原料的石化生产商仍享有成本优势,但石油价格暴跌后的地区成本差已大幅缩小,欧洲和亚洲石化生产商的竞争力得到增强。过去由于石脑油和乙烷价格之间存在巨大差价,曾使得欧洲一些石化生产商尝试从美国采购乙烷原料,现在来看,此举已不具有太大的吸引力。欧洲的乙烯裂解装置的原料结构轻质化进程因目前的低油价而减缓,石脑油将继续维持其乙烯裂解主要原料的地位。

2 世界各地区乙烯发展特点

2.1北美继续推进新建裂解装置,油价下跌影响部分项目的投资决定

利用页岩气乙烷的供应优势,美国计划新建约12套乙烷裂解装置,其中6套已开工建设(见表5,表中前6套装置)。这6套装置合计产能超过800万吨/年,使得美国的乙烯产能增加33%。油价的下跌对美国的乙烷裂解装置建设项目带来一定影响。已宣布计划但未动工的项目或将被重新评估,导致部分项目延期或取消。美国Axiall公司曾计划与韩国乐天(Lotte)化学推进在路易斯安那州的产能为100万吨/年的乙烯项目,虽然前端工程和设计研究已完成,但截至2015年底仍未做出最终决定。巴西Odebrecht公司与Braskem公司已暂缓西弗吉尼亚州的新建裂解装置项目。

由巴西Braskem公司和墨西哥Idesa公司按75∶25比例合资建设的位于墨西哥夸察夸尔科斯的乙烯XXI项目于2015年11月底投产。该项目是北美众多新建乙烷裂解项目中第一个投产的,也是墨西哥第一套世界级乙烷裂解装置,年产乙烯105万吨,下游配套装置有75万吨/年HDPE(高密度聚乙烯)和30万吨/年LDPE(低密度聚乙烯)。

表5 计划2017-2020年建成的美国主要乙烷裂解装置

2.2欧洲乙烯业盈利好转,加快整合;日本继续关停落后产能

2015年,主要裂解原料价格走低,使得欧洲的乙烯生产成本与中东和北美的乙烷裂解成本差距缩小,给欧洲石化工业带来重振的机会。但从中长期来看,相对于美国和中东地区以天然气为原料的行业状况,欧洲石化产业仍处于竞争劣势。面对日益激烈的竞争,欧洲已开始对本土烯烃能力进行整合,道达尔、英力士、雷普索尔公司和意大利Versalis公司都进行了乙烯业务整合。

由于缺乏竞争力,日本自2012年起通过合并、关停乙烯生产装置来降低产能。2015年三菱化学关闭了鹿岛的裂解装置,住友化学将关闭其位于千叶产能为41.5万吨/年的裂解装置。旭化成株式会社已经于2016年初关闭位于水岛产能为50万吨/年的乙烯装置。预计未来10年日本将不再新建乙烯装置,产能还将继续缩减。

2.3“一带一路”主要国家的乙烯业稳步发展,印度、中东地区的乙烯业继续扩能

2015年,“一带一路”沿线主要乙烯生产国继续推进乙烯发展项目,印度、伊朗和沙特阿拉伯等国家的一些乙烯项目相继建成,印度尼西亚、俄罗斯等国家计划扩大乙烯产能,但俄罗斯的乙烯扩能计划可能会因资金匮乏而推迟。“一带一路”沿线主要国家的乙烯行业发展动向见表6。

当前亚太烯烃行业正在进行结构调整,一些老旧、低效的石脑油裂解装置逐渐被淘汰,新建了一批新型石脑油裂解装置和煤制烯烃、甲醇制烯烃装置。从整体看,由于亚太地区新增乙烯产能无法满足需求的增长,未来将更加依赖从中东和北美地区进口乙烯。沙特阿拉伯、伊朗等继续凭借资源优势扩大乙烯产能,但中东地区的乙烯投资项目有使用混合原料的倾向,目的是提高高价值产品的收率。解除制裁后的伊朗将大力发展石化业,该国正计划在现有霍姆尼港和阿萨鲁耶石化产业基地的基础上建设新的石化产业基地,包括阿曼湾的Chabahar、萨拉赫斯、北帕尔斯气田区等。

3 世界乙烯行业发展前景

从现有世界乙烯装置的建设项目和投产计划看,由于大型乙烯项目建成较少,预计2016年新增乙烯产能约380万吨/年,世界乙烯产能增速将明显放缓。新增产能主要来自印度信诚工业公司位于古吉拉特邦贾姆纳格尔炼化基地的产能为150万吨/年的乙烯项目以及中国的煤制烯烃和甲醇制烯烃项目。2016年,世界乙烯总产能预计接近1.63亿吨/年。随着美国的新建乙烯装置在2017-2018年建成,预计在2017年前后世界乙烯新增产能将迎来新一轮投运高峰,世界乙烯供应偏紧的情况得到缓解。世界乙烯生产将继续保持北美、亚太、中东三足鼎立的格局。

表6 “一带一路”沿线主要国家乙烯行业发展动向

预计2016年世界乙烯需求将增长约500万吨,达到1.53亿吨/年。未来世界乙烯需求保持3%~5%的增长速度,乙烯的供需将维持偏紧格局。世界乙烯需求继续维持亚太、北美、西欧三分天下的格局,亚太地区仍将是世界乙烯需求增长的主要动力,欧洲、日本等发达经济体的乙烯需求将继续疲软,美国的乙烯及衍生物出口量将明显增加。

编 辑:王立敏

编 审:夏丽洪

Global ethylene industry in 2015 and the development trend

XU Haifeng

(CNPC Economics & Technology Research Institute)

Abstract:In 2015, global ethylene capacity reached 159 million tons per year with a net increase of about 6.16 million tons per year; the world ethylene total demand reached 148 million tons per year with the net adding demand of 4.9 million tons mainly came from the Middle East and Asia-pacific. With the falling price of feedstock, the margin was better than 2014 and the operating rate continued to rebound. The falling of oil price reduced the cost of ethylene production made from the naphtha and improved the competitive of petrochemical producer of using naphtha as the feedstock indirectly. North America continued making progress of building new cracking units and parts of projects might affect by falling oil price; profits in Europe ethylene industry turned better where the integration is accelerated and Japan continued shutting down the laggard capacity. The ethylene industry kept steadily development in the countries along the “One Belt and One Road” stratrgy; India and the Middle East kept expanding capacity. In 2016, the global ethylene total capacity will get to 163 million tons per year with an obvious slowing increase of 3.8 million tons per year; the ethylene total demand will get to 153 million tons per year with an increase of 5 million tons per year.

Key words:ethylene; capacity; demand; price; feedstock; 2015

收稿日期:2016-02-26

猜你喜欢

煤气与热力(2021年3期)2021-06-09

中国船检(2019年6期)2019-07-24

塑料助剂(2019年2期)2019-02-16

铜仁学院学报(2018年6期)2018-07-05

流程工业(2017年2期)2017-03-24

国际援助(2016年5期)2016-12-09

中国学术期刊文摘(2016年8期)2016-02-13

中学生数理化·高二版(2008年2期)2008-10-19