金融资产分类及公允价值变动对利润的影响

——以四家上市保险公司为例

2016-06-14 10:47郑州大学西亚斯国际学院焦永梅

财会通讯 2016年7期

郑州大学西亚斯国际学院 焦永梅

金融资产分类及公允价值变动对利润的影响

——以四家上市保险公司为例

郑州大学西亚斯国际学院焦永梅

摘要:金融资产在上市保险公司资产中占据相当大的比重,是公司营业利润的重要来源,能够反映上市公司的资金投向、投资结构配置、风险管理能力和水平。由于金融资产的初始分类直接关系到后续计量方法的选择,进而影响公司财务状况、经营成果和现金流量,本文对我国上市保险公司金融资产四分类现状进行统计分析,并进一步研究其公允价值变动对利润的影响。

关键词:金融资产分类公允价值变动利润政策建议

一、上市保险公司金融资产分类现状

我国《企业会计准则第22号——金融工具确认和计量》第二章第七条规定,金融资产应当在初始确认时划分为以公允价值计量且其变动计入当期损益的金融资产,持有至到期投资,贷款和应收款项,可供出售金融资产。由于金融资产的初始四分类直接影响到后续计量方法的选择,进而影响到企业的财务状况和经营成果,因此成为监管部门、准则制定者和保险企业自身等所关注的焦点。由于保险公司几乎不涉及贷款业务,因此本文讨论的金融资产主要包括交易性金融资产、持有至到期投资和可供出售金融资产。笔者将在分析目前上市保险公司金融资产分类现状的基础上,进而深入分析不同分类对利润的影响。

笔者根据2012-2014年四家上市保险公司,即中国人寿保险、中国平安保险、中国太平洋保险、新华保险(下文分别简称人保、平安、太保和新保)对外公布的资产负债表数据(共11个季度),利用EXCEL作为计算分析工具,得知金融资产状况如下:

第一,持有的金融资产数额方面,人寿、太保、新保、平安四公司持有的金融资产数额占总资产的比重平均数分别是53.57%、59.72%、55.75%和33.16%,平安保险的金融资产数额所占比重明显小于其他三家公司且波动范围较大,其持有数额呈现明显减少趋势。

第二,季度数额折线图显示,持有至到期投资的四条折线从上向下依次是平安、人寿、太保、新保,均没有交叉点,并且四公司在2012年第二季度数值均为最低,以后逐季上升;从整体上依次观察交易性金融资产的折线图发现,每个年度的折线段均类似抛物线,季节性特征尤为明显,平安和人寿的交易性金融资产季度数额折线均高于太保和新保,且前两者折线波动频繁、幅度大,2014年之后平安超过人寿;后两者折线从2014年初开始上升,太保是急剧上升并超过新保、新保则是缓慢上升趋势。可供出售金融资产的折线图也是四条折线没有交叉点,从上向下依次是人寿、平安、太保、新保,且人寿的持有数额远远超过其他三家公司,人寿的折线围绕季度均值5014.21亿元上下波动频繁但幅度不大,平安的折线季度均值为2882.33亿元,除了2013年第四季度为最低点2308.06亿元外,几乎没有明显的波动,太保的折线围绕季度均值1551.76亿元上下波动缓慢且幅度不大,新保的折线自2012年第三季度起平稳小幅上升。

第三,从三类金融资产占金融资产总额的比例来看(用AQ1、AQ2、AQ3、AQ4分别表示近三年第一、二、三、四季度同期平均比重),持有交易性金融资产的数额均呈现出年度内先小幅度上升而后再大幅度下降、第四季度急剧下降的特征,占金融资产比重都很低,但平安和人寿明显高于太保和新保,平均比重在1.42%-3.8%之间。持有可供出售金融资产的数额除了第三季度数额略有波动外,人寿持有量最高达50%以上,其次是太保和新保、平安持有量最低至27%。平安、太保和新保三公司持有至到期投资数额基本持平且明显高于人寿持有量。经计算得出各公司投资结构,人寿、太保、新保和平安的交易性金融资产、可供出售金融资产、持有至到期投资三项投资的比重分别为4:49:43,1:36:59,2:37:58,4:28:61。从中发现,人寿持有的可供出售金融资产和持有至到期投资占比重相当大,尤其是可供出售金融资产几乎占金融投资的50%;太保和新保的投资结构差别很相似,持有的持有至到期投资均超过58%,其次是可供出售金融资产所占比重在36%以上;平安公司的持有至到期投资超过61%,可供出售金融资产相对较少为28%。

总而言之,除了平安保险以外,其他三家保险公司的金融资产投资所占比重都超过了50%;持有至到期投资的持有数额受市场因素影响较大,交易性金融资产的持有数额呈现显著的季节性特征,在四家公司中,人寿持有可供出售金融资产投资数额远高于其他三家,除了平安公司2013年第四季度的持有量有明显下降外,其他三家公司持有量基本保持稳定;交易性金融资产占金融资产比重都很低,年度内基本上呈现先大幅上升后大幅下降、类似抛物线形状的特征;可供出售金融资产持有量显著高于交易性金融资产,年度内走势相似、但上升下降的幅度较小;四家公司持有至到期投资数额都相当大,除人寿外持有量都在56%以上;交易性金融资产大量出售均出现在年末,很可能是管理层为了盈余管理的需要而减持,因为交易性金融资产的公允价值变动计入当期损益。

二、上市保险公司金融资产分类问题分析

根据我国财政部2014年3月发布的《企业会计准则第2号——长期股权投资》修订稿(财会[2014]14号)(本文简称2号准则,下同),从长期股权投资原核算范围中剔除“重大影响以下且没有公允价值”的权益性投资纳入22号准则的核算范围,自2014年7月1日起施行。在实施新规定过程中,随着投资企业所持股份的追加或减持,会计人员必须对涉及金融资产和长期股权投资的转换事项进行账务处理。刘国峰、孔盈(2014)的研究发现,在个别财务报表中,金融资产与长期股权投资互转过程中性质发生改变的那部分股权投资均以视同销售的方式来处理。由此可见,该转换的账务处理势必影响企业当期利润。对比2014年第二、三季度报告,发现平安和新保持有长期股权投资的数额有所减少,持有可供出售金融资产的数额有所增加,很可能是由于受2号准则的影响;太保的长期股权投资持有量自2013年第一季度以来一直未变,持有可供出售金融资产的数额2014年度在逐渐减少;而人寿的长期股权投资持有量却有所增加,持有可供出售金融资产的数额2014年度在逐渐增加。2号准则并未明确“重大影响以下且没有公允价值”的权益性投资纳入22号准则的核算范围时会计实务界该如何进行转换时的核算,在实务中此类问题的会计处理可能会出现同一业务账务处理不同的现象。

不仅如此,从上文得知四家上市保险公司金融资产投资在资产总额中所占比重都很大,交易性金融资产的持有数额较少但呈现显著的季节性特征,年度内折线图类似抛物线,增持减持幅度非常大,很可能会使得当前利润随其公允价值变动而大幅变动;可供出售金融资产持有量显著高于交易性金融资产且变动幅度较小,但两者走势相似,原因在于两者都是以公允价值计量属性进行后续计量且同受证券市场因素等因素的共同影响。准则规定,交易性金融资产的公允价值变动计入损益表,一定会对当前利润产生影响;而可供出售金融资产的公允价值变动计入所有者权益,虽然不影响当前利润,但是上市公司可以择机处置,处置时不仅公允价值与账面价值的差额计入当期利润,而且原计入所有者权益的部分要转出计入当期利润,因而上市公司是较容易把握当期利润与前期利润的差距达到平滑各期利润之目的。上市公司在对交易性金融资产与可供出售金融资产进行初始分类时,实际上并没有绝对的界限。企业外部人根本无从得知管理层的真实意图,因而上市公司完全可以根据“财务目标”的需要把计划短期持有的证券划分为持有意图不明确的可供出售金融资产,以便储蓄利润伺机释放。

三、上市保险公司金融资产公允价值变动对利润的影响分析

我国保险全行业自2007年1月1日起执行2006年由财政部颁布的会计准则,对金融资产重新进行分类,并对符合条件的采用公允价值计价。按照22号准则规定,使用公允价值进行初始和后续计量的是第一类和第四类,第一类资产的公允价值变动计入公允价值变动损益;可供出售金融资产的公允价值变动计入资本公积。本文根据我国四家上市保险公司在2012-2014年间公布的定期报告,经过指标整合与精确计算,得到四家公司有关项目的季度数据(如图1所示),并就交易性金融资产与可供出售金融资产公允价值变动对利润的影响进行了分析。

图1 公允价值变动损益与利润的关系注:常规经济研究中通常采用息税前利润,但保险企业没有银行借款产生的利息支出,因此本文采用税前利润代替息税前利润。

(1)交易性金融资产公允价值变动损益与利润的同向变动。2012年第1季度到2014年第3季度期间,四家保险公司税前利润与公允价值变动损益情况如图1所示。从中发现,无论是公允价值变动损益的散点图形和线性趋势线还是税前利润的散点图形和线性趋势线,人寿和新保的运动路径都非常相似,而太保和平安的运动路径也都非常相似。但是这两个指标的数额大小是有明显差异的,新保和太保的公允价值变动损益和税前利润明显少于人寿和平安。同时资产负债表显示,新保和太保的交易性金融资产数额也明显少于人寿和平安,而交易性金融资产的公允价值变动计入当期损益,即公允价值变动损益,这可能就是新保和太保的公允价值变动损益和税前利润明显少于人寿和平安的原因。另外,图1显示四家公司的税前利润都是随公允价值变动的变化而变化的,也就是这两个指标的运动路径是一致的,并且呈现年度内年末数值最高、第一或第二季度数值最低;而资产负债表数据显示,四家公司期末的可供出售金融资产数额都有所减少,这很可能是管理层通过出售部分可供出售金融资产达到年报需要之目的。

从公允价值变动损益占税前利润的比率来看,四家公司的情况也各有不同,总体而言,人寿的该指标比较平稳,太保和平安波动较大,新保波动剧烈,如图2所示。具体而言,结合图1可以看出,人寿的公允价值变动损益数额很少且变动小,税前利润线性趋势上扬、斜率大,因而造成公允价值变动损益占税前利润的比率平稳。平安和太保的折现图走势相同,且在2012Q4、2013Q4数值达到年度顶点,这说明公允价值变动损益对税前利润的贡献相当大;新保在2013Q3之前公允价值变动损益对税前利润的贡献有正有负、波动剧烈,而公司每年都是盈利的,结合图1可以看出,2012和2013年度税前利润受公允价值变动损益影响较大,而2014年度的影响明显下降很多,因为年度内交易性金融资产持有量没有发生明显变化。

图2 公允价值变动损益/税前利润

(2)可供出售金融资产蓄积利润。会计准则规定,可供出售金融资产不得被重分类为交易性金融资产,但却并没有对其持有时限和出售时机进行规范,当可供出售金融资产满足终止确认条件时,原直接计入所有者权益的公允价值变动累计额和因转移金融资产而收到的对价与其账面价值的差额均计入当期损益,从而会对利润产生重大影响。

以平安为例,从图3可以发现,资产减值损失和税前利润的变动趋势一致,年末税前利润上升,同时可供出售金融资产持有数下降。尤其是2013年末,可供出售金融资产数额是两年内最低值,此时的税前利润却是两年内最高值。从资本公积的数额看,2013年末为830.06亿元,比2013年第三季度少20.84亿元。由此可见,平安公司在2013年末有通过出售可供出售金融资产释放利润之嫌。

图3 可供出售金融资产与税前利润

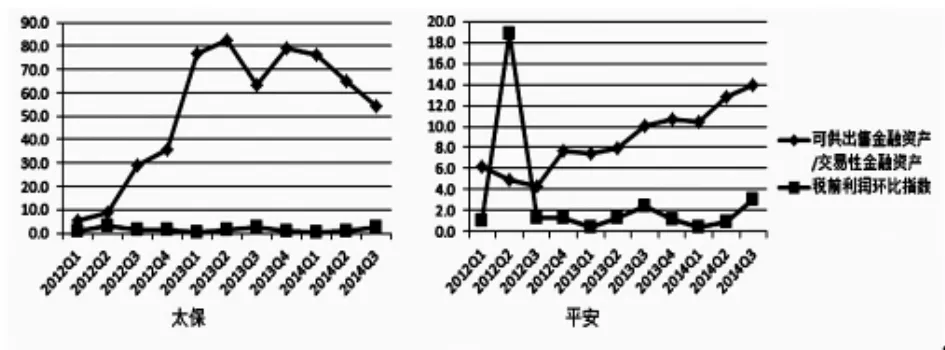

从上文得知,四家保险公司的可供出售金融资产都远远多于交易性金融资产。以可供出售金融资产与交易性金融资产的倍数来衡量,11个季度的倍数平均值分别为人寿13.2倍、太保52.5倍、新保21.9倍、平安8.7倍,最高者属太保2013年第二季度为82.7倍,最低者属平安2012年第三季度为4.3倍。如图4所示,以太保和平安为例,2012年第三季度倍数比前一季度的倍数增长了3倍多,税前利润环比指数(当期税前利润/上期税前利润。)与前期相比却下降了近1倍,2013年第三季度倍数82.7与前一季度的倍数63.4相比显著下降,税前利润环比指数与前期相比却上升了1倍多,太保可供出售金融资产与交易性金融资产的倍数折线起伏波动最大而税前利润环比指数折线却能保持平稳;平安2012年第三季度以后两条折线总体上波动不算大,可供出售金融资产与交易性金融资产的倍数稳步小幅上升、而税前利润环比指数几乎是围绕均值1.1倍上下波动且均为正数,说明其税前利润每年都在上升,上升幅度有增有减。太保利润上升的稳定性很有可能是因为其可供出售金融资产与交易性金融资产的倍数的大波动平滑了其利润。

图4 金融资产结构与税前利润

四、政策建议

(一)明确金融资产分类标准,加强监管与信息披露一方面金融资产分类界限不清,仅从管理层意图来分类是不恰当的,建议以盈利状况作为条件之一限制划分为可供出售金融资产,限制可供出售金融资产在金融资产总额中的比重、初始确认后限制持有时限,从而减少利用可供出售金融资产蓄积利润的行为。另一方面有关部门应明确“重大影响以下且没有公允价值”的权益性投资纳入22号准则的核算范围时,实务界应如何核算。另外监管部门对随意划分金融资产的保险公司应予以惩戒,还要监督其完善事前控制机制,建立适合本企业需要的金融资产分类管理办法。上市保险公司还应充分披露企业金融资产分类的依据和减值的依据,以增强财务信息的可靠性和相关性。

(二)加强金融资产公允价值变动风险管理保监会对2012年至2015年2月,平安、太保和新保存在的违法行为,均作出了行政处罚。金融资产公允价值变动风险是常规风险,上市保险公司应进一步改进风险管理技术和信息技术系统,分类、识别、量化并评估各类风险;建立保险资金运用风险处置机制,制定应急预案,及时控制和化解风险隐患。

参考文献:

[1]刘国峰、孔盈:《基于建构视角的金融资产与长期股权投资转换》,《财会通讯》(综合·上)2014年第9期。。

(编辑刘姗)

猜你喜欢

中学数学研究(广东)(2022年7期)2022-05-07

太原科技大学学报(2022年1期)2022-02-24

中国注册会计师(2021年9期)2021-10-14

实践·党的教育版(2019年9期)2019-11-06

青年文学家(2017年20期)2017-07-29

三联生活周刊(2017年26期)2017-06-29

商(2016年23期)2016-07-23

商场现代化(2016年9期)2016-05-07

中国记者(2015年8期)2015-05-09

商业会计(2015年22期)2015-02-01