信息技术业上市公司股权激励实施现状分析*

2016-06-13 02:11:34余杰,刘渝

重庆邮电大学学报(社会科学版) 2016年3期

关键词:股权激励

余 杰,刘 渝

(1.重庆邮电大学 财务处,重庆 400065;2.重庆邮电大学 经济管理学院,重庆 400065)

信息技术业上市公司股权激励实施现状分析*

余杰1,刘渝2

(1.重庆邮电大学 财务处,重庆 400065;2.重庆邮电大学 经济管理学院,重庆 400065)

摘要:以2006年至2012年沪深两市实施股权激励的信息技术业上市公司为研究样本,选择比较研究法和配对样本T检验,从横向和纵向两个方面进行对比分析,综合判断股权激励的实施是否促进了信息技术业上市公司业绩的提高,以及该行业股权激励的应用特征及实施效果。研究结果表明:信息技术业上市公司存在股权激励模式较为单一、激励强度较小以及激励期限偏短的问题;通过对比同一年度和跨年度股权激励效果,发现股权激励的实施效果并不明显。为此特提出以下建议:提高证券市场有效性,政府监管部门可酌情实行监管力度,完善公司内部治理结构,实行激励性的福利计划等。

关键词:信息技术业;股权激励;激励模式

现代企业制度下,所有权与管理权的分离导致了股东与管理层之间的信息不对称,双方不同的利益趋向产生了委托代理问题。而股权激励通过赋予管理层一部分股份的方式,促使双方利益趋同,因此成为上市公司解决代理问题最常用的方式之一。

2005年《上市公司股权激励管理办法》规定“完成股权分置改革的上市公司可以实施管理层股权激励”,同年《国有控股上市公司(境内)实施股权激励试行办法》为我国上市公司股权激励的实施提供了政策指引,由此,我国上市公司开始积极尝试股权激励机制。

一、股权激励研究综述

李曜[1]从权利义务、估值、会计、税收等多角度对股票期权和限制性股票对我国近3年上市公司进行了对比分析,发现公司偏好选择股票期权,但主要行业选择没有差异。吕长江[2]等人研究了我国2005年至2008年实施股权激励上市公司的激励方案特征及激励效应,研究发现激励方案既存在激励效应又存在福利效应。盛明泉[3]等人对我国2006年至2008年实施股权激励的上市公司实证研究,发现激励的高级管理人员占高管总数的比例与公司绩效成显著的正相关关系,但目前股

权激励强度未能产生应有的积极作用。刘广生[4]等人运用独立样本T检验、配对样本T检验以及多元线性回归的分析方法,对2005年至2012年实施股权激励的上市公司进行了股权激励与公司业绩关系同激励效果实证研究,认为股权激励对上市公司业绩提升效果不显著,且股票期权的激励效果略好于限制性股票。孙建华[5]通过对实施股权激励计划的46家创业板上市公司的研究,发现创业板股权激励效果不明显,但股权激励公司业绩下滑幅度明显低于非股权激励公司。

综上所述,目前我国关于股权激励的研究对象主要集中在上市公司总体与创业板上市公司,针对特定行业的研究较少,而不同行业在规模与经营方式等方面存在很大差别,因此区分不同行业进行股权激励的具体探讨是十分有必要的。

通过归纳整理上海经邦与和君咨询分布的中国上市公司年度股权激励报告得知,我国上市公司股权激励主要集中于制造业和信息技术业,因此,本文选取2006年至2012年沪深两市实施股权激励的信息技术业上市公司为样本,研究该行业股权激励的应用特征和实施效果。

二、研究方法和信息技术业股权激励研究设计

(一)研究方法

目前,我国关于股权激励的方法主要有以下几种:比较研究法[1,4-6]、因子分析[2]、独立样本T检验、配对样本T检验[4]以及多元线性回归的分析方法[3-4,7]。考虑到操作难易程度和研究效果,本文选择了比较研究法和配对样本T检验法对我国信息技术业上市公司股权激励的应用特征及实施效果进行分析。从横向和纵向两个方面对比分析,综合判断股权激励的实施是否促进了信息技术业上市公司业绩的提高。

(二)样本分布

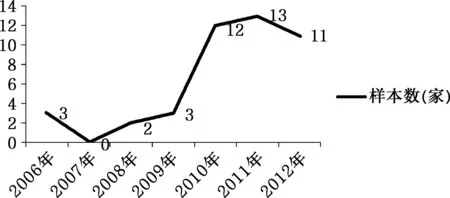

笔者经过汇总筛选,2006年至2012年共有48家实施公司股权激励的信息技术业上市公司,剔除截止到2013年12月中断股权激励方案的4家公司,共得到44家样本,具体分布情况如图1所示。

由图1可知,信息技术业股权激励总体呈波动上升趋势,这与上市公司的整体趋势相似。汪程[6]等指出,2007年实施股权激励的样本较少,主要原因是该年度证监会开展专项活动,明确要求上市公司只有完成公司治理整改后才能开展股权激励;2008年金融危机导致大量公司业绩下滑,导致2008年和2009年股权激励应用较少;2009年经济逐步复苏和发展,2010年以后股权激励进入了稳定发展阶段。

图1 样本时间分布图

特别需要注意的是,在44个样本数据中,只有南天信息(000948)一家属于国有性质,产生这一现象的主要原因是由于监管部门为防止国有资产流失,对国有企业股权激励要求更为严格,并且国有企业的管理层大多由政府任命,因此股权激励适用性较低。

(三)股票来源

信息技术业用于股权激励的股票来源分布如表1所示。

表1 股票来源分布

我国上市公司的股权激励方式现有大股东转让、定向发行和二级市场回购三种,而信息技术业只涉及两种,且定向发行占绝对主导地位(见表1)。这主要是大股东转让在证监会批准方面有一定的政策难度,二级市场回购会给公司带来资金压力;而定向发行能够为公司带来资金流入,发挥了一定的资金融通作用,且简单易行、成本较小,因此应用范围较广。

(四)激励对象

笔者经过汇总分析发现,信息技术服务业的股权激励对象主要集中于高管、中层管理人员和核心员工:其中45家企业激励对象包括高管,43家企业激励对象包括核心员工,28家企业包括中层管理人员。由此可见,信息技术业对于高管人员和核心员工的重视程度。这主要是因为信息技术业具有技术依赖性、创新性等特点,因而高管人员和核心成员的工作绩效直接影响企业的发展状况。为了充分调动他们的工作积极性,对高管人员和核心技术人员实施股权激励计划已成为必然趋势。

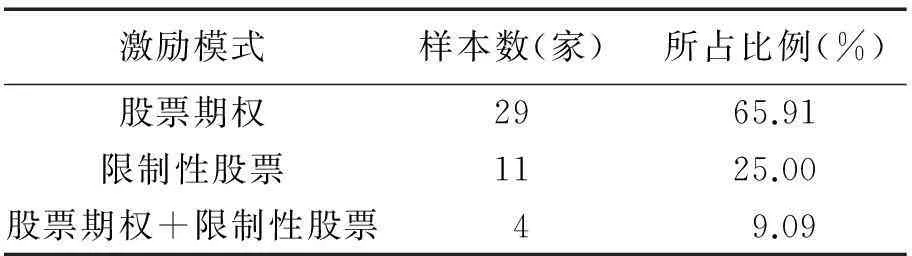

(五)激励模式

信息技术业股权激励模式的分布如表2所示。

表2 激励模式分布

已有的股权激励模式主要有股票期权、限制性股票、股票增值权以及这三种方式的混合模式。而信息技术业的激励模式主要集中于股票期权,尚未使用股票增值权,因此激励模式较为单一。李曜[1]指出,上市公司偏向于选择股票期权模式,主要是因为该种方式不需要在当前直接付出现金,在未来对于被激励方而言也只是权力而非义务,因此更容易被接受。并且,股票期权相对于限制性股票,更加适用于股票在未来一定时间增长速度较快的信息技术业上市公司。

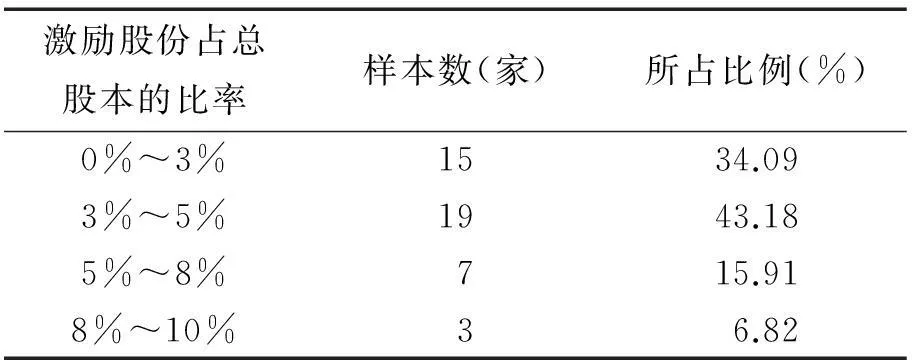

(六)激励强度

信息技术业股权激励强度分布如表3所示。

表3 激励强度

由表3可知,信息技术业上市公司激励强度主要集中在5%以下的幅度内,45家实施股权激励的公司中由34家激励强度在5%以下的幅度内,激励强度处于8%~10%之间的上市公司仅有鹏博士(600804)、联信永益(002373)和科大讯飞(002230)3家。激励强度较低的主要原因有以下几点:(1)《上市公司股权激励管理办法》规定民营企业股权激励的股票总数不得超过总股本的10%,任一激励对象累计获授的股票期权涉及的股票数量不得超过公司股本总额的1%,而国有企业的激励比例不得高于股本总额的1%;(2)我国大部分上市公司股权激励的行权价格低于发行价格,因此较高的激励幅度会带来更多的成本费用,如瑞和股份(002620)将价差计入管理费用致使盈利水平相对于前期大幅下滑;(3)壕沟理论认为,当高管持股比例达到一定程度时,外部约束作用下降,会导致代理成本上升,公司业绩下滑。Morck[7]等指出高管持股比例在0%~5%以及大于5%时,利益趋同效益占主导;持股比例在5%~25%之间时,壕沟效益占主导。

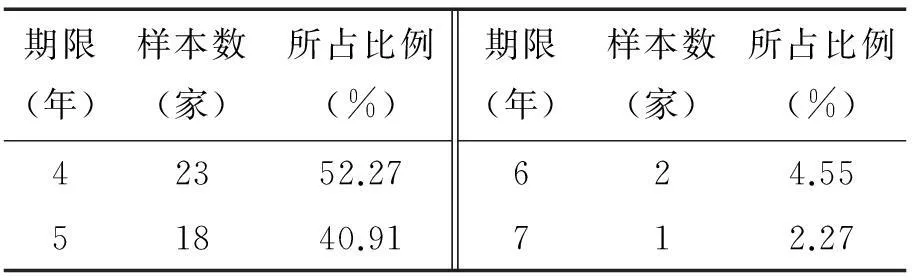

(七)激励期限

信息技术业实施的股权激励方案中激励期限的分布如表4所示。

表4 激励期限分布一览表

由表4可以看出,信息技术业激励期限主要集中在4年至5年之间,且激励期限越长,样本公司越少。吕长江等[2]指出激励期限较短的原因有以下几点:(1)《上市公司股权激励管理办法》规定民营企业的激励期限不超过10年,国有企业激励期限不少于5年;(2)激励期限越长,激励条件的约束力越强,激励对象行权的门槛越高;(3)较长的激励期限可以使每期行权的数量下降,在一定程度上规避了高管通过操纵股价获取收益。

三、信息技术业股权激励实施效果

笔者关于股权激励的信息,主要来源于巨潮资讯网公布的上市公司股权激励草案和调整方案,选取2006年至2012年沪深两市实施股权激励的44家信息技术业上市公司为样本进行研究。相关会计信息来源于沪深两市证券交易所公布的财务报告。

(一)变量设计

股权激励效用的度量指标一般有会计业绩度量和股东财富度量两种。我国证券市场的相对不规范,使得会计业绩指标更能解释股权激励效应。笔者参考盛名泉[3]等会计业绩指标,选择净资产收益率(ROE)、总资产收益率(ROA)和营业利润率(ROM)作为公司业绩评价指标。

(二)横向比较分析

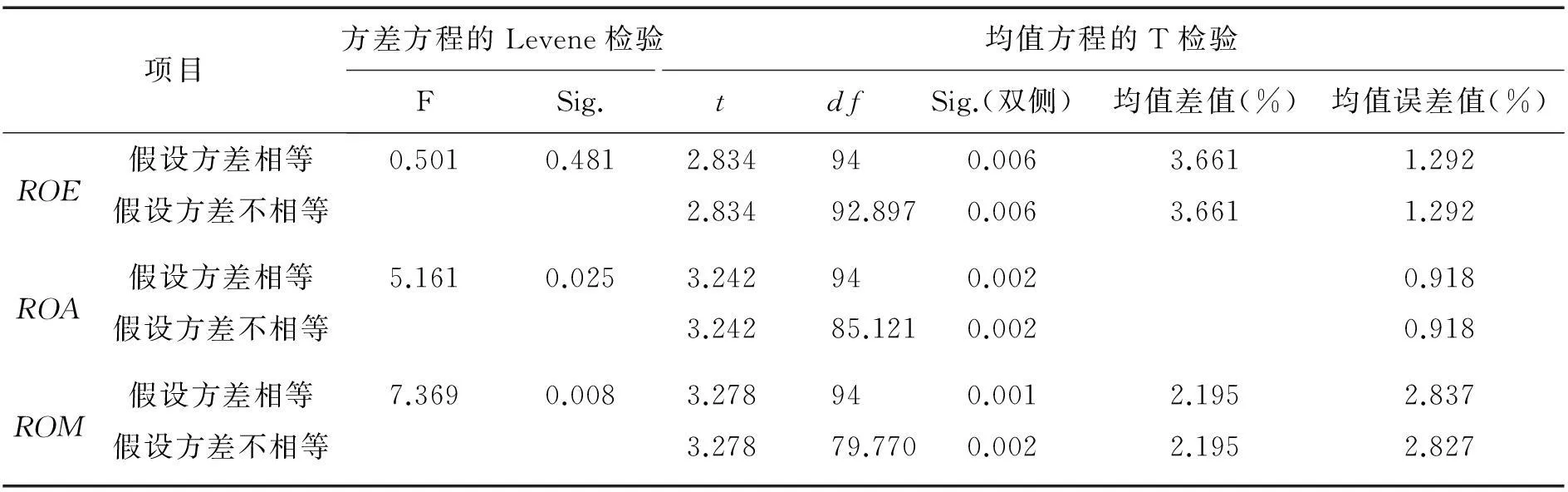

为消除企业规模、资本结构与股权性质等对实证结果造成的噪音影响,进一步研究股权激励对公司业绩增长的效果,笔者遵循企业规模、资本结构与股权性质等相似原则,选择同年未实施股权激励上市公司为配对样本,通过SPSS.19软件实施配对样本T检验,对样本公司和配对样本公司的ROE、ROA和ROM进行统计分析,其结果如表5和表6所示。

表5 组样本统计量

表6 独立样本检验结果

由表5和表6可知,样本公司的ROE与配对样本公司ROE的均值分别为12.01%和8.348%,其差值为3.662%,说明样本公司的ROE比配对样本公司的ROE高3.662%。另外,t检验统计量的观测值为2.834,其对应的双尾概率P值接近于0.006,小于显著性水平0.05,表明样本公司与配对样本公司的ROE之间存在显著差异,并且前者大于后者。同理,样本公司的ROA、ROM与配对样本公司的ROA、ROM之间存在显著性差异,并且前者均大于后者。

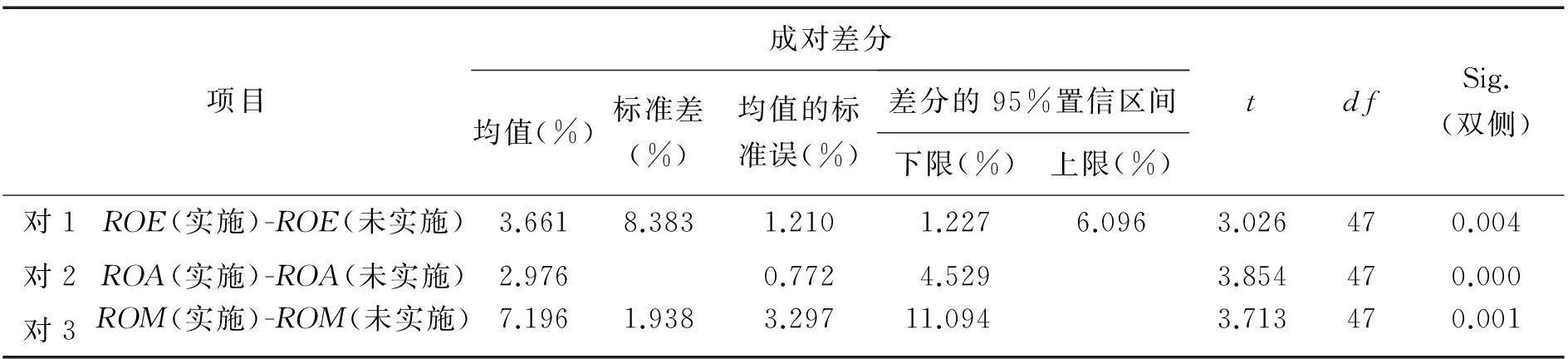

配对公司成对样本检验表如表7所示。

表7 配对公司成对样本检验表

从表7对同一年分析可知,样本公司同一年实施股权激励的ROE、ROA和ROM实施前后均值差分别为3.661%、2.976%、7.196%,说明实施股权激励后的样本公司ROE、ROA和ROM分别提高了3.661%、2.976%、7.196%;另外,t检验统计量的观测值分别为3.026、3.854和3.713,其对应的双尾概率P值分别为0.004、0和0.001,均小于0.05,能够通过显著性水平检验,说明同一年度实施股权激励的公司经营业绩指标呈显著性,与未实施股权激励的公司经营业绩指标存在显著性差异,且大于未实施股权激励公司业绩。

由于笔者在筛选配对样本时,已经控制了一些如规模、资产负债情况以及控股股东性质等对公司经营业绩的影响,因此实证结果的差异可认为是由于股权激励的事实造成的,即实施股权激励的公司业绩优于未实施股权激励公司的业绩。

(三)纵向分析

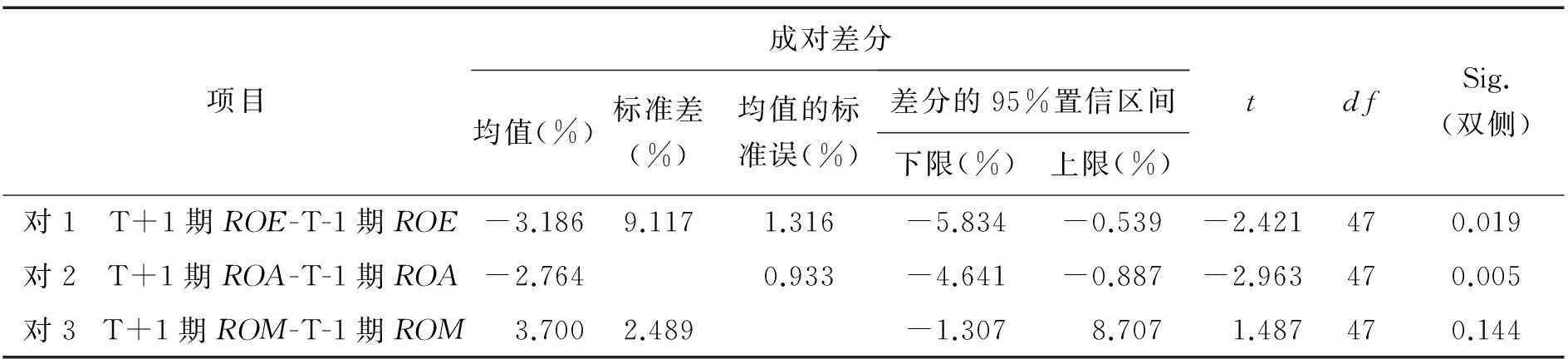

为进一步分析我国股权激励的实施效果,笔者运用两配对样本进行T检验,对制定股权激励计划的公司实施前一年和实施后一年的经营业绩进行统计分析,以判断股权激励实施过程中公司的业绩是否有较大改变,检验结果详见表8所示。

表8 实施股权激励公司成对样本检验表

从表8可以看出,样本公司实施股权激励前一年即T-1年和后一年即T+1年ROM的均值差为3.7%,说明实施股权激励后样本公司的业绩ROM提高了3.7%。另外,t检验统计量的观测值为1.487,其对应的双尾概率P值为0.144,大于0.05,不能通过显著性水平检验,说明股权激励实施过程中前后两年的ROM虽然存在差异,但并不显著。

同理,股权激励实施前一年和后一年的ROE和ROA均值差分别为-3.186%和-2.764%,说明实施股权激励后样本公司的资产收益率分别减少了3.186%和2.764%;另外,t检验统计量的观测值分别为-2.421和-2.963,其对应的双尾概率P值分别为0.019和0.005,均小于0.05,能够通过显著性水平检验,说明股权激励实施过程中前后两年的ROE和ROA存在显著差异。

综上,从ROE、ROA和ROM的两配对样本T检验的结果来看,实施股权激励后,上市公司的经营业绩有所提高,但提升幅度不大;同时,上市公司的总资产收益率和净资产收益率有所降低,存在显著差异。

(四)结论分析

综合比较横向和纵向分析,可以发现股权激励和公司业绩存在正相关关系。但对于实施股权激励后公司经营业绩提升的效果,两种分析得出了不同结果,对此笔者认为纵向分析的结果更接近实际情况,有以下几点原因:(1)横向分析时,虽选取了较多对公司业绩有影响的因素,但因人工操作选择配对样本,样本选择较为随性,缺乏科学依据;(2)横向分析效果显著,一方面可能是我国资本市场暂不完善,业绩相对较好的公司才有能力实施股权激励;另一方面,由于股票期权的费用化特点,致使很多业绩相对较差的公司无力进行股权激励计划。

综上,笔者认为实施股权激励后信息技术业上市公司的经营业绩提升效果不显著,我国股权激励的效果未能得到充分发挥。

四、结论及建议

信息技术业股权实施存在激励模式单一、激励强度较小和激励期限偏短等问题。付东[8]研究表明激励强度与公司业绩正相关,股票期权与增值权相对于限制性股票提升公司业绩的作用更强,而激励期限与公司业绩不存在显著的相关关系,因此建议信息技术业在现有激励模式外根据自身发展情况,考虑采取股票增值权的激励模式,同时适当加强激励强度。

根据以上分析可知,就信息技术业而言,同一年度实施股权激励的上市公司业绩指标显著大于未实施股权激励的公司,但跨年度分析表明,实施股权激励对于上市公司提升业绩帮助有限,这说明股权激励的实施效果并不明显。这种现象产生的原因,主要是我国资本市场的有效性较低,上市公司治理结构不够完善,以及法律法规的不健全,导致股权激励的效果较差。因此,笔者特提出以下建议:

1.提高证券市场的有效性,真正做到股价能够切实反映公司业绩,从一定程度上规避因行业风险高导致股价波动较大、与激励对象努力程度相关性小,由此对员工的积极性造成打击致使股权激励效果较差的后果。

2.政府监管部门在经济不确定性较大的情况下,可放松对因期权费用导致亏损的上市公司的管制,以鼓励上市公司实施股权激励。

3.完善公司内部治理结构,实现人力资源的有效配置,提高内部人的监管约束作用,有助于实现股权激励效应。

4.在行权考核方面,应根据企业情况设定的业绩条件,兼具挑战性与可行性,以实现股票期权契约的激励性而非简单的福利计划。

参考文献:

[1]李曜.股票期权与限制性股票股权激励方式的比较研究[J].经济管理,2008(23):11-18.

[2]吕长江,郑慧莲,严明珠,等.上市公司股权激励制度设计:是激励还是福利[J].管理世界,2009(9):133-147.

[3]盛明泉,蒋伟.我国上市公司股权激励对公司业绩的影响——基于2006-2008年度的面板数据[J].经济管理,2011(9):100-106.

[4]刘广生,马悦.中国上市公司实施股权激励的效果[J].中国软科学,2013(7):110-121.

[5]孙建华.我国创业板上市公司股权激励实施效果研究[J].征信,2013(8):77-80.

[6]汪程,吴君民.我国上市公司股权激励应用特征分析[J].会计之友,2013(6):20-23.

[7]MORCK R, SHLEIFER A,VISHNY R.Management Ownership and Market Valuation:An Empirical Analysis[J].Journal of Financial Economics,1988(20):293-315.

[8]付东.股权激励契约设计与公司业绩关系[J].企业经济,2013(3):173-176.

(编辑:段明琰)

The Status of Implementation of Equity Incentive in the Listing Corporations of Information and Technology Industry

YU Jie1, LIU Yu2

(1.FinancialDepartment,ChongqingUniversityofPostsandTelecommunications,Chongqing400065,China;2.SchoolofEconomicsandManagement,ChongqingUniversityofPostsand

Telecommunications,Chongqing400065,China)

Abstract:This paper makes a sample study of selected listed companies of information and technology industry in Shenzhen and Shanghai stock markets, which adopt an encouragement scheme of the stock option in 2006-2012 year of as a sample. The present study, using the methods of comparative analysis and paired sample T test, does a comparison from the longitudinal and horizontal aspects. The judgment is comprehensively made about whether the implementation of equity incentive improves the industry of information and technology. The paper also does a research on the feature and effect in the application of equity incentive. The results shows:1.These listed companies have embodied a relatively unimodel in equity incentive, the incentive intensity is small, and also the incentive period is a little short; 2.By comparing the implementation of equity incentive of one-year and multi-year sample, it is found that the implementation of equity incentive is not so significant as to improve the performance of listed corporations of information and technology industry. So, this paper offers the following advice: stock markets should improve its efficiency; government's supervision varies with the actual situation of industry; the internal governance structure of the company should be well developed; incentive benefit plans will be implemented, etc.

Keywords:information and technology industry; encouragement scheme of stock option; incentive model

DOI:10.3969/j.issn.1673- 8268.2016.03.017

收稿日期:2015- 10- 16

基金项目:重庆市教育教学改革项目:高等工科院校会计学专业行业特色发展研究(103244)

作者简介:余杰(1968-),男,重庆人,副教授,硕士生导师,博士,注册会计师,重庆邮电大学财务处副处长,主要从事高等教育财务管理、资本市场财务管理、纳税筹划等研究。

中图分类号:F276.6

文献标识码:A

文章编号:1673- 8268(2016)03- 0108- 06

猜你喜欢

现代商贸工业(2016年14期)2016-12-27 14:43:57

商情(2016年43期)2016-12-26 00:00:00

现代经济信息(2016年27期)2016-12-16 22:00:45

新闻前哨(2016年11期)2016-12-07 10:39:43

智富时代(2016年12期)2016-12-01 13:13:05

商(2016年33期)2016-11-24 18:40:20

价值工程(2016年30期)2016-11-24 13:05:18

今传媒(2016年10期)2016-11-22 12:31:44

中国集体经济(2016年26期)2016-11-19 11:54:58

中国市场(2016年33期)2016-10-18 13:08:57