货币政策应对失业问题的有效性研究:基于欧元区的经验

2016-06-12 01:44:39王哲杜伦大学商学院英国杜伦DHI3DE

天水行政学院学报 2016年1期

王哲(杜伦大学商学院,英国杜伦DHI 3DE)

货币政策应对失业问题的有效性研究:基于欧元区的经验

王哲

(杜伦大学商学院,英国杜伦DHI 3DE)

[摘要]欧洲中央银行自2015年起着手实施规模为1.1万亿欧元的量化宽松政策,一直持续到2016年9月,为期18个月。欧元区货币政策的转变会在多大程度上影响各成员国的失业状况?为回答上述问题,本文采用1995—2014年欧元区11个成员国的时间序列数据进行回归分析。结果表明,对于大多数成员国,利率对失业率的影响显著,并且存在时滞效应。降低利率有利于缓解失业问题,然而,卢森堡和西班牙的失业水平不受利率的显著影响,可能源于传导机制的失灵。

[关键词]欧元区;失业率;利率;利率波动性

自20世纪70年代中期,受石油危机的影响,欧洲国家的就业状况开始恶化,失业率从20世纪70年代的2%一路上升到现在的11%。日趋严重的失业问题已经成为欧元区各国政府最严峻的任务。作为调控宏观经济的工具,货币政策通过改变人们的投资、消费等经济行为,进而影响着社会总需求和就业水平。货币中性理论认为,在长期,货币政策不影响产出和就业等实际变量,只对通货膨胀率等名义变量有影响。然而,大量的实证研究表明,用利率作为反映货币政策的指标,利率和失业率之间存在明显的相关关系。

一、欧洲失业状况及货币政策

(一)失业状况

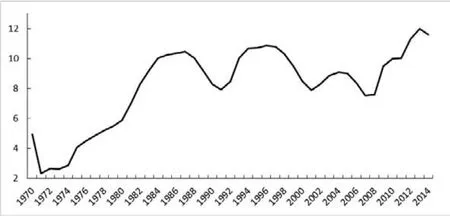

从20世纪70年代以来,欧盟各国的失业率持续上升,并在近几年高居不下。图1是近半个世纪期间,欧元区的年平均失业率变化。可以看出,欧元区的失业率在1998年以前一直呈上升趋势,在20世纪90年代中期达到了很严重的程度。

现阶段,受到油价低迷和欧元贬值的影响,欧元区总体失业率出现小幅下降。但是情况不容乐观,难题在于各个成员国的劳动力市场良莠不齐。

(二)货币政策

从1970年欧洲部长理事会提交的“关于建立欧洲经济与货币联盟”的报告开始,到1979年欧洲货币体系的建立,再到1991年《马斯特里赫条约》的签订,最后1999年欧元区的生效。欧盟对于成员国在货币上的控制在逐渐加强。

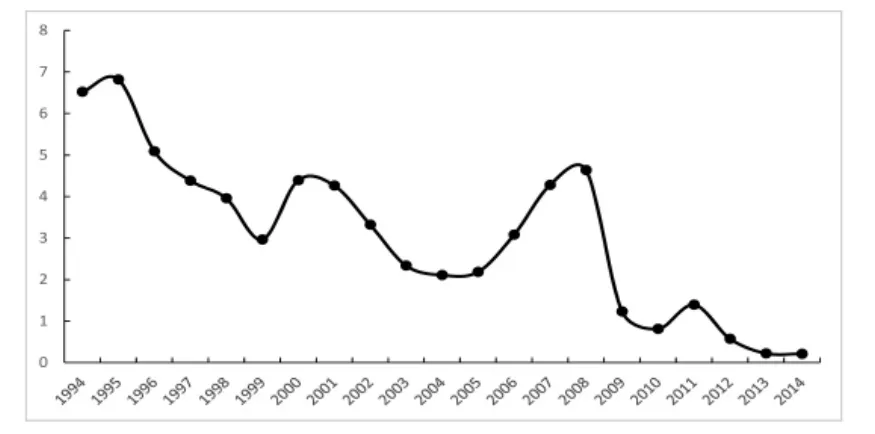

《马斯特里赫条约》中明确规定,各国通货膨胀率不能超过三个最佳成员国上年通货膨胀率的1.5%。因此,各成员国将低通胀率作为政策制定的首要目标,具体表现在对利率的控制上。在图2中可以看出,利率水平在1994—1995年持续提高。这一政策有效地降低了通货膨胀预期,从而控制了之后几年的通货膨胀率,才有1996年以后的持续降息。另一次提高利率发生在1999—2000年之间。因为1999年欧元问世,欧洲中央银行开始运行。为了稳定新货币带来的经济波动,到2000年期间各国均提高利率以防止通胀率的上升。另外,2008年全球金融危机爆发以后,欧元区利率水平一路下调。但在2010年开始加息,事后被认为导致经济的二次衰退,致使欧债危机恶化。从此,欧洲经济一蹶不振,现在已陷入通货紧缩,经济增长十分薄弱。2015年,欧洲中央银行宣布实施量化宽松政策,这意味着欧元区利率将会保持在0%左右,旨在将通胀率拉回目标值,提高欧元区的经济增长率。欧洲中央银行一贯以货币中性理论作为制定货币政策的理论基础,认为货币政策的首要目标是保持价格稳定,而就业并不受其影响。因此,欧洲中央银行一直秉承着低通胀率目标,使利率与世界其他经济体相比始终偏高。不能排除这是阻碍欧洲经济增长,进而抑制就业的原因之一。

图1 1970—2014年欧元区的年平均失业率(%)

数据来源:Eurostat Statistics。

图2 1994-2014年欧元区的平均利率水平(%)

数据来源:Eurostat Statistics和the ECB Database。

二、模型构建与实证分析

(一)模型的设定

一般情况下,从利率发生变动到对实体经济产生作用有一个较长时间的传导过程。今年的失业率水平也许受到了几年前利率变动的影响,即存在时滞效应。借鉴付海峰对利率与失业率相互关系的研究模型,我们考虑当期利率及滞后期利率对失业率的影响。具体的回归模型如方程(1)所示:

上式中,Ui表示第t年的失业率,rt为第t年的实际短期利率,rt-i为滞后i期的实际短期利率,εt为误差项。关于滞后期数i的确定,我们通过信息准则来选择,即选择AIC取最小值时的滞后期数。

在方程(1)的基础上加入利率波动性。利率波动性测量的是利率水平在一年内的波动程度,主要用来衡量利率波动所带来风险的大小。根据易定红和白九梅的研究结论,利率波动性及其滞后项也显著地影响着当期失业水平。因此,本文将其作为解释变量加入方程(1),得到方程(2):

其中,vrt为第t年的利率波动程度,vrt-j为滞后j期的利率波动程度。关于vr的滞后期数j,我们依然根据AIC值进行选择。

(二)变量选取和数据说明

我们采用欧元区11国(包括奥地利、比利时、芬兰、法国、德国、爱尔兰、意大利、卢森堡、荷兰、葡萄牙、西班牙)的时间序列数据。选择这11个国家的原因是他们是1999年第一批加入欧元区的成员国,经济政策的发展路径相对比较类似。另外,样本时间段为1995—2014年,跨20个年度。样本数据来源于经济合作与发展组织(OECD)、欧洲中央银行(ECB)以及欧盟统计局(Eurostat)的数据库。

表1 相关变量的计算方法

根据方程(1)和(2),本文所涉及的变量分别是年失业率(Ut)、年实际利率(rt)和利率波动性(vrt)。各变量的具体计算方法见表1。

需要指出的是,用时间序列数据建立因果关系模型的前提条件是,这些数据是平稳的,否则会出现伪回归。因此,我们先对相关数据的平稳性进行检验。经检验,利率波动性(vrt)在10%的显著水平下均表现平稳。但是,失业率(Ut)和实际利率(rt)在多数情况下无法拒绝原假设,即存在单位根。对这两个变量进行一阶差分之后,所有序列都变平稳了。因此,本文将使用这两个变量的一阶差分形式进行模型的估计,其余变量不做改动。

(三)实证结果分析

本文依照方程(1)和(2),分别对11个成员国以及欧元区整体进行线性回归。实证分析将从两个方面展开:首先,详细阐述欧元区整体状况,寻找普遍规律。然后,分别对11个成员国的拟合结果进行说明,比较各国差异。

1.欧元区整体状况分析。

方程(1)反映了利率对失业率的影响。关于滞后期数的确定,我们根据信息准则发现,在利率滞后1期时,模型的AIC值最小(-3.018)。因此,可以确定方程(1)中的解释变量包括当期利率以及滞后1期利率。对模型进行线性回归,结果如表2所示,当期利率和滞后1期利率对当期失业率的影响十分显著。其中,当期利率和失业率呈负相关,即利率的下降会带来失业率上升。这可能是因为此时利率的替代效应表现显著。当利率降低时,由于资金的使用成本降低,资本变得便宜,相对而言,劳动力的使用成本提高,于是,企业会选择使用更多的资本,减少劳动力的使用,从而失业率升高。另外,滞后1期利率和失业率呈正相关,即利率的下降会导致第二年的失业率的降低。这说明经过了一年的传导过程,利率的降低增加了社会总需求,总需求的增加进一步促进了就业,即此时利率的需求效应显著。

然后依照方程(2),在解释变量中加入利率波动性,通过AIC取最小值(-3.172)确定在回归中加入当期和滞后2期的利率波动性。回归结果显示,当期利率和滞后1期利率仍然在1%的水平下显著影响失业率。然而,利率波动性与失业率不存在明显的相关性。这与易定红和白九梅得出的结论相悖。易定红和白九梅对中国的数据进行研究,认为滞后2期的利率波动性对当期失业率影响最为显著,甚至大于当期利率绝对水平的影响。在本文研究中可以看出,欧元区与国内情况不同,利率的波动性对欧元区的失业状况没有显著影响。

表2 欧元区利率对失业率的影响

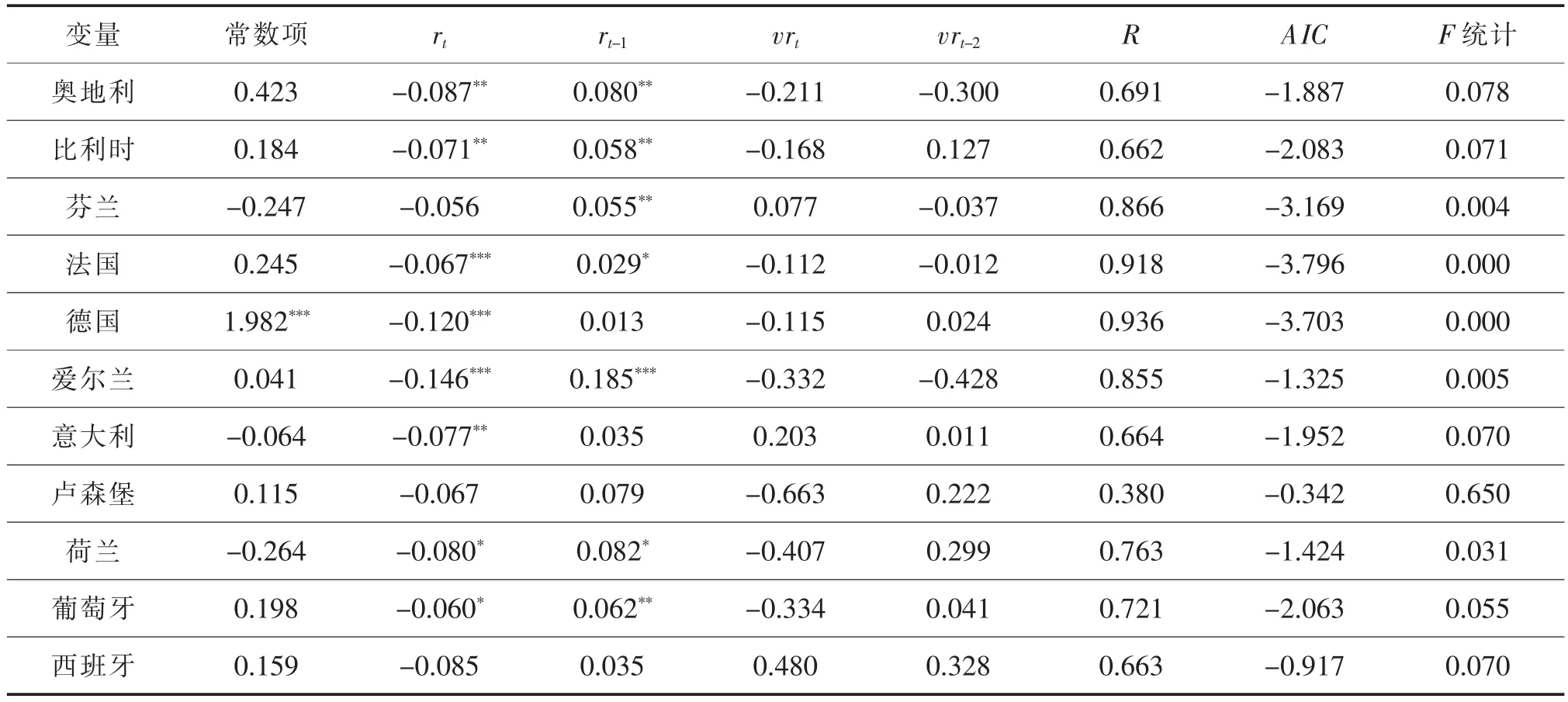

表3 各成员国货币政策对失业率的影响

2.各成员国间的比较。

进一步,我们依次对11个成员国的数据进行拟合,结果如表3所示。可以看出,所有的回归都具有一个共同特点,即利率的波动性对失业率不存在显著影响。对于利率水平,可以将11个成员国的状况分为四种类型:其一,奥地利、比利时、法国、爱尔兰、荷兰和葡萄牙的回归结果和欧元区整体状况相似,即只有当期利率和滞后1期利率对失业率影响显著,其余变量的影响不显著。其中,失业率和当期利率呈负相关关系,和滞后1期利率呈正相关关系。特别在法国,当期利率比滞后1期利率的影响程度更大。而葡萄牙则与之相反,滞后1期的利率影响更显著。其二,德国和意大利的失业率仅受到当期利率的影响,与滞后1期利率的相关性不显著。这说明在德国和意大利,利率的即期效应和替代效应表现显著,利率的上升有利于降低失业率。其三,芬兰的失业水平仅受到滞后1期利率的显著影响,两者呈现正相关。这说明在芬兰,利率的时滞效应和需求效应占主导地位。最后,卢森堡和西班牙的回归结果表示,本文所涉及的解释变量均表现为不显著,说明失业率不受利率及其变动的显著影响。

三、结论与政策建议

本文通过对欧元区1995—2014年的数据进行实证分析,可以得到以下结论:第一,从总体情况看,利率对失业率的影响十分显著,并且存在时滞效应。具体地,当期利率和失业率呈现负相关,这是由于在短期内,利率下降会引起资本成本低于劳动力成本,从而导致对劳动力的使用暂时减少。但是,从长期来看,利率的降低会增加社会总需求,进而减少失业,因此在模型中表现为滞后1期利率和失业率同向变动。第二,在德国和意大利,利率与失业率主要存在短期的负相关关系。而在芬兰,利率与失业率主要存在长期的正相关关系。第三,卢森堡和西班牙的失业率不受利率的显著影响。以上结论对于评估政策走向具有一定的参考意义。

对于货币政策,低利率有利于缓解失业问题。最近的数据也证明了这一结论,欧洲中央银行在2015年实行了量化宽松政策以后,产生了良好的效果,欧元区失业率正在回落,当然同时伴随着物价的上升。本文认为,欧洲中央银行不应只强调通货膨胀的控制,应该兼顾实现充分就业,试图降低失业率。扩张性的货币政策应该继续执行,保持利率下降以及欧元贬值,使得市场融资成本相应降低。这将会有利于刺激欧元区的消费和投资,拉动欧元区出口增长,提高欧元区的经济增长率,从而降低失业。上升的物价并不会引起危害,相反,如果央行为了抑制物价上升而过早地提升利率,就像曾在2010年所为,只会将经济再一次推向萧条。央行应该保持低利率在0%左右,直到实现工资稳定增长以及通胀率提高到2%。

参考文献:

[1]OECD Economic Outlook, 2015.

[2]付海峰.利率与失业率相互关系的理论分析与经验研究[J].世界经济,2002,(02):27-33.

[3]易定红,白九梅.中国利率波动性对失业影响的研究[J].经济理论与经济管理,2009,(3):12-19.

[4]宋劲松,张永军.我国利率与就业关系的实证分析[J].教学与研究,2009,(12):5-9.

Evidence on the Effects of Monetary Policy Shocks on Unemployment in the Euro Area

WANG Zhe

(Durham Uninersity,Durham DHI 3DE,UK)

Abstract:Since 2015, the European Central Bank has launched 1.1 -trillion -euro quantitative easing program, until the September in 2016. Will changes on monetary policy affect the unemployment level in the euro area? In order to answer the question, this paper, based on time series data from 1995 to 2014, makes regression analyses for 11 members in the euro zone. It shows that, for most countries, interest rates have a significant effect on the unemployment and have the time lag. Interest rate cuts will relieve its unemployment problems; however, there is no significant relationship between interest rates and unemployment in Luxembourg and Spain due to the weak transmission mechanism.

Key words:euro area; unemployment; interest rate; interest rate volatility

[中图分类号]F820.1

[文献标识码]A

[文章编号]1009-6566(2016)01-0125-04

[收稿日期]2015-12-08

[作者简介]王哲(1988—),女,甘肃天水人,杜伦大学商学院经济与金融硕士研究生,主要从事宏观经济政策研究。

猜你喜欢

中国外汇(2019年18期)2019-11-25 01:42:02

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

电子制作(2017年24期)2017-02-02 07:14:25

数学理论与应用(2016年1期)2016-02-28 09:26:09

金融理论探索(2012年3期)2012-04-29 00:44:03

环球时报(2009-11-23)2009-11-23 11:25:37