产权性质、供应商关系与公司风险

2016-06-03 06:46:01赵秀云

中南财经政法大学学报 2016年3期

鲍 群 赵秀云

(1.安徽财经大学 会计学院,安徽 蚌埠 233030;2.天津财经大学 商学院,天津 300222)

产权性质、供应商关系与公司风险

鲍群1赵秀云2

(1.安徽财经大学 会计学院,安徽 蚌埠 233030;2.天津财经大学 商学院,天津 300222)

摘要:本文以2006~2014年沪、深两市制造业上市公司为研究对象,实证检验产权性质、供应商关系与公司风险之间的关系,研究结果发现:拥有政府背景的国有企业能够更有效地缓解来自供应商的风险,其供应商集中度与公司风险之间的关系较弱,国有企业倾向选择市场型交易模式;而随着互联网平台市场机制日趋成熟,民营企业市场地位不断上升,其供应商集中度与公司风险之间的正向关系也逐渐减弱,民营企业选择的交易模式由关系型交易模式逐步转向市场型交易模式。

关键词:产权性质;供应商;集中度;公司风险;市场地位

一、引言

目前国内外学术界更多讨论的是公司行为对公司绩效或者公司价值的影响,现实中企业管理者更关注于如何创造利润和价值,往往忽略了对公司风险的关注和研究,然而公司风险与公司活动相伴而生。例如,国外的雷曼兄弟和美林等震惊世界的破产事件,国内的琼民源和银广夏事件,流动性缩紧下的温州民营企业资金链断裂事件,无一不昭示着忽略公司风险的严重后果。关于公司风险的研究,国内外学者主要是从宏观和微观两个角度进行分析:宏观方面,主要是从法律环境[1]、区域制度[2][3]、税率因素[4][5]等几个方面着手研究;微观方面,主要是基于多元化经营战略[6]、公司治理[7]、套期保值[8][9]和行为金融[10]等方面着手研究。而针对公司的供应商客户关系对公司的经营管理和财务决策等方面影响的研究主要是基于资本结构[11]、营业成本[12]、公司业绩[13]、盈余管理[14]、现金持有[15]和审计师选择[16]等角度。尽管也有学者研究公司的供应商客户关系对公司风险的影响,但他们的研究主要集中在供应链内部企业之间风险相互转移与供应链之间的风险相互转移上[17][18]。

目前国内很少有学者研究产权性质、供应商关系与公司风险这个主题。在当前中国正在推行国有企业的混合所有制改革的背景下,从产权性质视角直接研究供应商关系对公司风险的影响,一方面,可以为国有企业改革提供理论依据,另一方面,为“互联网+”时代奉行“网络平台”的双向价值互动的风险共担模式提供现实经验依据。

二、理论分析与研究假设

市场发育越不成熟,信息不对称程度越高,市场交易壁垒就越严重,各种交易主体对所获取的交易渠道的依赖性越高。国外学者研究发现:当公司面临的外部市场不发达时,公司获取资本、劳动力等生产要素的成本以及公司之间的交易成本均较高[19]。市场信息不对称阻碍了公司与供应商之间的公平交易,提高了公司在市场上寻找新的供应商关系的难度,所以公司与供应商之间的专用性投资增强了建立关系型契约的动机[20]。而当市场环境良好时,市场对公司的行为和声誉会做出更为激烈的回应,市场机制可以有效地约束公司与供应商之间的机会主义行为,有利于降低交易成本[21],公司也更容易寻找新的供应商关系,因此,建立关系型契约的动机会相对弱化。国内学者也发现了一致的结论,市场化程度越高、法律环境越好,供应商客户之间的交易成本越低,企业越倾向于市场型交易,反之,越倾向于关系型交易[22]。

当前中国正在推行混合所有制改革,政府简政放权与国有企业混合所有制改革尚处于进行之中,以“效率要素”为核心的市场机制正处于发育初期,在面临强势的供应商时,民营企业通过市场寻找新的供应商关系的成本依然很高,甚至无法实现,于是民营企业继续选择关系型契约交易模式[23],希望和供应商维持一种良好的合作关系。而国有企业拥有相对较多的特权,在一定程度上而言国有企业是政府组织的延伸[24],其对市场机制依赖程度相对较低,因而目前的关系型交易对国有企业的影响仍较小[25]。因此,国有企业与民营企业的交易模式差异会导致国有企业与民营企业在对待供应商关系问题上有所不同,进而对各自公司风险造成不同的影响。

鉴于目前无论是信贷政策,还是税收优惠政策,大多偏向于国有企业,民营企业与国有企业的市场地位的不平等仍在延续[26]。政府倚重国有企业发挥宏观调控作用,这使得国有企业自然受到政府“保护”,具有天然的资源优势,占据着国家经济的命脉行业,在行业中处于重要地位,在企业管理上政府依然保持较高的直接或间接参与度。因此,拥有政府作“靠山”的国有企业天然地拥有获取更多资源的渠道。面对弱势的供应商,国有企业自然拥有更多替代性的渠道和多元化的选择[15],同时国有企业还可以借助政府宏观调控政策有效地分散或规避来自供应商关系的风险。相反,民营企业只能自行化解供应商风险。依赖新常态下中国经济转型期的市场化运作,民营企业依然面临着信贷歧视、行业限制等诸多不公平待遇[16]。因此,在政府简政放权与国有企业改制之际,且“互联网+”市场秩序发育程度尚未完善之时,民营企业通过供应商获取生产要素、寻求新供应商的成本依然较高[19],因而,当面临强势的供应商时,民营企业无法通过其他市场手段有效获取资源或者寻找替代性机制,只能被动地接受供应商转嫁外来风险。鉴于上述的分析,提出假设H1:

H1:相对于民营企业,国有企业能够更有效地缓解来自供应商的风险,其供应商集中度与公司风险的正向关系相对较弱。

相对国有企业而言,绝大多数民营企业在人、财、物上均处于劣势[16],面对强势的供应商,民营企业很难依靠目前尚未成熟的网络平台市场机制寻找新的供应商关系,很难有效分散供应商转嫁来的市场风险,因而民营企业受供应商的影响比国有企业更加显著。随着网络平台市场机制日趋成熟以及政府简政放权的落实,民营企业原先所面临的很多歧视性政策可能会逐渐消失,其市场地位也会逐步上升。一方面,民营企业会受到更多的关注[23],降低了民营企业在市场中寻找新的供应商关系的成本,提高了民营企业分散来自供应商风险的能力;另一方面,民营企业自身的发展对供应商而言,也变得越来越重要,供应商与企业的合作意愿会进一步加强[27]。供应商也会做出一定的让步,保持彼此间良好的合作关系,共同承担市场风险[28]。随着目前网络平台市场机制日趋成熟,在面对强势的供应商时,民营企业究竟会选择风险转移模式,还是选择风险共担模式?鉴于目前中国网络平台市场机制发展的现实情况,本文提出旨在反映民营企业由选择风险转移模式向风险共担模式转变过程的假设H2:

H2:随着民营企业市场地位的上升,其供应商集中度与公司风险之间的正向关系逐渐减弱。

三、样本数据选择与变量、模型设计

(一)样本数据选择

本文以2006~2014年沪、深两市制造业上市公司作为初始研究样本,之所以选择制造业上市公司作为研究对象,是因为制造业供应商与客户之间的关系较为稳定,企业更换供应商的成本较高,因此,供应商关系对制造业企业的影响程度会更大。首先对样本进行以下处理:(1)剔除ST、*ST公司;(2)剔除净资产收益率在5年(t-2年至t+2年)内不连续的上市公司样本,由于涉及t-2年和t+2年,因此处理后数据样本期限为2008~2012年;(3)剔除任意变量有缺失值的样本。在此基础上,对数据进行1%和99%水平上的缩尾处理,以避免异常值的影响。按照实际控制人性质对国有企业和民营企业进行分类,实际控制人性质的定义取自国泰安金融研究数据库。“供应商集中度”变量,参照唐跃军[13]、赵秀云等[15]的研究,以“向前五名供应商采购金额合计占总采购金额的比例”作为代理变量,该数据通过阅读上市公司年报的财务报表附注手工搜集得到(上市公司年报来源于巨潮资讯网)。其余基本财务数据均来自国泰安金融研究数据库(CSMAR)和Wind资讯金融终端。

需要说明的是,针对供应商集中度和客户集中度的披露并不完全一致,本文选择只披露了供应商集中度的企业作为样本,剔除缺失值后,最终供应商集中度的有效样本数为4249个。

(二)变量设计

根据假设H1和H2对变量进行选择并定义,具体变量名称与定义如表1所示。

表1 变量名称与定义

(三)模型设计

根据上述假设H1和假设H2,借鉴苏坤等、张敏等实证研究所设计的实证模型[1][16],本文的实证研究模型设计如下:

Risk=β0+β1Supplier+β2Growth+β3Roa+β4Btm+β5Concerntration+β6Dta+

β7Size+β8Payturnover+β9Owner+β10Year+β11Ind+ε

四、实证结果及分析

利用STATA13.0软件对国有企业和民营企业进行描述性统计,并对上述模型进行回归检验分析。

(一)描述性统计

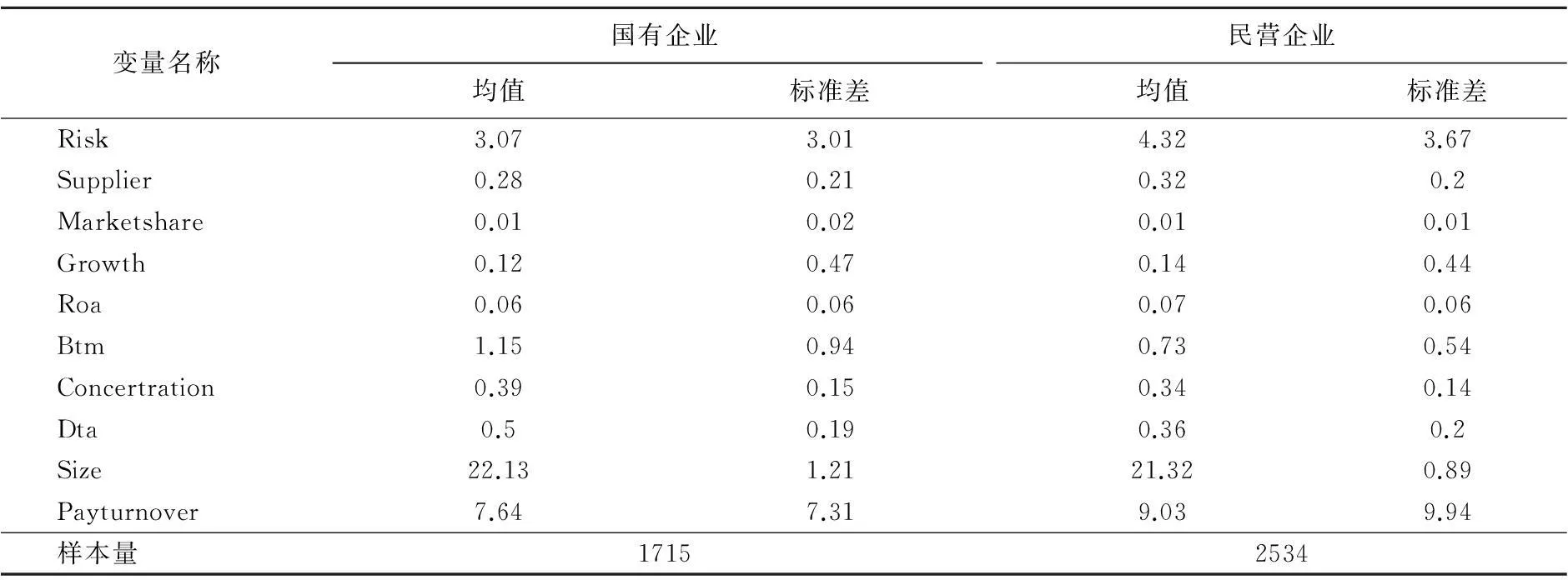

描述性统计结果见表2。由表2可知,国有企业的公司风险水平均值为3.07,小于民营企业的公司风险水平均值4.32,而国有企业的供应商集中度的均值为0.28,小于民营企业的供应商集中度的均值0.32,由此可以看出民营企业供应商集中度更高,公司风险更大。在市场份额方面,国有企业均值与民营企业均值都为0.01,但国有企业市场份额的标准差更大,这意味着在国有企业样本中,市场份额的分布更加分散,不同公司间差异较大,而民营企业市场份额的分布则较为集中。其他变量统计量均较为合理。

表2 国有企业和民营企业相关变量的描述性统计

(二)回归分析

针对国有企业和民营企业考察供应商集中度对公司风险的影响,回归结果如表3所示。由表3可知,国有企业供应商集中度的系数为1.48,不显著;而民营企业供应商集中度的系数为0.91,且在5%的水平上显著。这说明国有企业的供应商无法对其造成明显的影响,而民营企业受供应商的影响则十分显著,即相对于民营企业而言,国有企业有更强的能力缓解来自供应商的风险,供应商集中度与公司风险的正向关系相对较弱,验证了假设H1。这可能是因为,国有企业具有政府背景,占有更多的资源,有更多的替代性渠道,可以更好地解除来自供应商的胁迫,有效分散风险,而且国有企业一般在行业中的市场地位较高,能有效抗衡来自供应商的风险。而民营企业因没有政府背景,在资源上处于劣势,很难通过市场机制寻找到供应商关系的有效替代,即使寻找到其他供应商,其转换成本也很高。因此,面对强势的供应商,民营企业只能被动承受,表现为伴随着供应商集中度的上升,公司风险也逐渐增加。

为了进一步考察网络平台市场机制发育日趋成熟背景下,不同产权性质的公司所处的市场地位对供应商关系的影响有何不同,以及这种关系会给公司风险带来怎样的影响,本文按照公司市场地位从低到高依次将样本划分为相等数量的三个样本组,分别记作Marketshare1、Marketshare2和Marketshare3。在基于分组的基础上分别对国有企业和民营企业进行回归,结果如表4所示。由表4可知,Marketshare1、Marketshare2和Marketshare3三组中,国有企业供应商集中度的回归系数分别为1.29、1.49和1.04,均不显著,这说明对国有企业而言,无论其市场地位如何,供应商集中度对公司风险均没有显著影响。民营企业样本的三组回归中,第一组供应商集中度的回归系数为1.64,在5%的水平上显著;第二组为0.57,不显著;第三组为-0.95,在5%的水平上显著。这说明随着民营企业市场地位的上升,供应商集中度与公司风险的关系由显著正向关系变为不显著,然后又变为显著的负向关系,验证了假设H2。

表3 产权性质、供应商集中度与公司风险

注:***、**、*分别表示在 1%、5%和 10%水平下显著。下表同。

表4 产权性质、市场地位与公司风险回归结果

通过结果对比我们可以发现,即使在市场地位相等的情况下,国有企业和民营企业的供应商集中度与公司风险之间的关系依然有显著差别。对国有企业而言,当市场地位较低时,强势的供应商对国有企业不会产生太大的威胁,而当国有企业市场地位较高时,供应商集中度与公司风险之间也没有表现出显著的负相关关系,这意味着国有企业与供应商之间的关系并没有表现出明显的合作特征。这在一定程度上说明了,拥有政府背景的国有企业被赋予更多的资源优势,并且在多数情况下倾向于采取多元化的分散战略,而没有表现出合作的特征。而民营企业随着市场地位的提升,其与供应商之间的关系由竞争型逐步向合作型转变,供应商集中度与公司风险之间的关系由显著的正相关变为不相关,再变为显著的负相关。这是因为民营企业在人、财、物等各方面均处于劣势,其寻求供应商主要依赖市场化的运作,而市场机制运作成本较高,因而民营企业在选择关系型交易时,尤其是当市场地位较低时,微弱的话语权导致其无法进行多元化的选择,只能被动地接受供应商的胁迫,承受来自供应商转移来的成本和风险。在网络平台市场机制发育成熟的过程中,伴随着民营企业所处市场环境的改善,其市场地位不断地上升。一方面民营企业受到的关注会更多,寻找供应商关系的成本降低;另一方面民营企业发展对供应商来说变得更加重要,供应商与其的合作意愿加强,二者之间的关系也由竞争型转变为合作型,民营企业选择的风险模式也由风险转移模式向风险共担模式转变,公司风险呈降低趋势。

(三)稳健性检验

为检验研究结果的稳健性,本文采用股票收益波动率替代总资产收益的波动来衡量公司风险,作为被解释变量重复之前的回归。股票收益波动率用企业股票年收益率在5年内(t-2年至t+2年)的标准差表示,得出的结论与之前结论一致。采用产品勒纳指数(Lener Index)①替换市场份额来度量公司的市场地位。按照产品勒纳指数的样本值从低到高依次划分为相等数量的三个样本组,记作Lener1、Lener2和Lener3,重复之前的回归,结果与前文检验结果均保持一致,说明本文结论是稳健的。

五、结论与政策性建议

本文以2006~2014年沪、深两市制造业上市公司为研究对象,对产权性质、供应商关系与公司风险问题进行实证分析,研究结果发现:第一,国有企业的供应商集中度与公司风险的关系不显著,而民营企业的供应商集中度与公司风险显著正相关。这说明国有企业相对于民营企业有更强的抗衡强势供应商的能力,因而其供应商集中度与公司风险之间的关系表现为市场交易型,而民营企业在人、财、物等方面均处于劣势,且很难通过市场机制寻找新的供应商来分散风险,因而受供应商的影响更明显,供应商集中度与公司风险之间的关系表现为关系交易型。第二,无论公司在行业中市场地位的高低,国有企业的供应商集中度与公司风险的关系均不显著;随着民营企业市场地位的逐步上升,民营企业的供应商集中度与公司风险之间的正向关系逐步减弱。

根据上述研究结论,我们提出如下政策建议:第一,在中国经济进入“新常态”之际,充分利用“互联网+”电商供应模式,实现企业与供应商之间的价值互动,推动企业与供应商共担市场风险,使之成为命运共同体。第二,政府应利用“互联网+”思维模式推动公共产权与私有产权融合的国有企业混合所有制改革,一方面改变民营企业在人、财、物等方面所处的劣势地位,摆脱被强势的供应商胁迫的处境;另一方面通过国有企业引入民营资本和创新机制来摆脱计划经济管理思维模式,激发企业创新活力,完善公司内部治理机制。第三,政府还权于市场,一方面,不要直接或过度干预国有企业与供应商之间的市场行为,国资委要从管企业政策转变到管企业资本层面,让市场发挥主导作用;另一方面,政府作为市场秩序的维护者,应使民营企业平等地享受政府提供的公平政策性待遇,尤其是要营造公平、公正的市场规则,打破市场垄断,大力营造互联网平台市场机制,使民营企业更多选择市场型交易模式,促进新常态下中国集约型经济发展,突破中国经济中长期增长中的中等发达国家“陷阱”。

注释:

①产品勒纳指数 (Lener Index)的计算公式为:L=(Price-Cost Margin)/Price。公式中,Price表示产品的价格,Cost Margin代表边际成本。产品勒纳指数反映了公司在市场上的定价能力,指数越大,公司在市场上的定价能力越强,代表公司在行业中的市场势力越大。但是该公式中的边际成本数据很难获取,在实际计算中,常采用平均成本代替。

参考文献:

[1] 苏坤,张俊瑞,杨淑娥. 终极控制权、法律环境与公司财务风险——来自我国民营上市公司的证据[J]. 当代经济科学,2010,(5):80—87.

[2] 张三保,张志学. 区域制度差异,CEO管理自主权与企业风险承担——中国30省高技术产业的证据[J]. 管理世界,2012,(4):101—114.

[3] 李文贵,余明桂. 所有权性质、市场化进程与企业风险承担[J]. 中国工业经济,2012,(12):115—127.

[4] Hlouskova, J., Tsigaris, P. Capital Income Taxation and Risk Taking under Prospect Theory[J]. International Tax and Public Finance,2012,19(4):554—573.

[5] 王永海,刘慧玲. 所得税税率变动与公司风险承受——基于我国A股上市公司的经验证据[J]. 会计研究,2013,(5):43—50.

[6] 王亮,刘敦虎,彭青峰. 多元化程度度量法比较分析、发展趋势及在我国实践中应用[J]. 管理评论,2009,(12):94—100.

[7] 蒋宾. 基于委托—代理理论的企业风险控制分析[J]. 中南财经政法大学学报,2009,(3):119—123.

[8] 袁晓波. 内部控制与财务风险——来自中国沪市制造业上市公司的经验证据[J]. 经济与管理研究,2010,(5):60—68.

[9] 李义超,肖海霞. 衍生工具使用与公司风险:一个实证研究[J]. 金融理论与实践,2010,(9):39—43.

[10] 姜继娇,杨乃定. 行业特征、市场情绪与收益波动[J]. 管理学报,2006,(5):607—613.

[11] Banerjee, S., Dasgupta, S., Kim, Y. Buyer-Supplier Relationships and the Stakeholder Theory of Capital Stucture[J]. Journal of Finance,2008,63(5):2507—2552.

[12] Cannon, J. P., Homburg, C. Buyer-Supplier Relationships and Customer Firm Costs[J]. Journal of Marketing, 2001, 65(1):29—43.

[13] 唐跃军. 供应商、经销商议价能力与公司业绩——来自2005-2007年中国制造业上市公司的经验证据[J]. 中国工业经济,2009,(10):67—76.

[14] Raman, K., Shahrur, H. Relationship-Specific Investments and Earnings Management: Evidence on Corporate Suppliers and Customers[J]. Accounting Review, 2008, 83(4):1041—1081.

[15] 赵秀云,鲍群. 制度环境、关系交易与现金持有决策[J]. 审计与经济研究,2015,(3):21—29.

[16] 张敏,马黎珺,张胜. 供应商—客户关系与审计师选择[J]. 会计研究,2012,(12):81—86.

[17] Peress, J. Product Market Competition, Insider Trading, and Stock Market Efficiency[J]. Journal of Finance, 2010, 65(1):1—43.

[18] Chen, I. J., Paulraj, A., Lado, A. A. Strategic Purchasing, Supply Management, and Firm Performance[J]. Journal of Operations Management, 2004, 22(5):505—523.

[19] Khanna, T., Palepu, K. Why Focused Strategies May Be Wrong for Emerging Markets[J]. Harvard Business Review, 1997, 75(4):41—51.

[20] Cheung, S. N. S. The Contractual Nature of the Firm[J]. Journal of Law and Economics, 1983, 26(1):1—21.

[21] Claessens, S., Djankov, S., Klapper, L. Resolution of Corporate Distress in East Asia[J]. Journal of Empirical Finance, 2003, 10(1—2):199—216.

[22] 李琳,刘凤委,卢文彬. 基于公司业绩波动性的股权制衡治理效应研究[J]. 管理世界,2009,(5):145—151.

[23] 于旭辉. 制度环境、供应商—客户关系及其审计行为研究——来自我国上市公司的经验证据[D].上海:上海财经大学,2008.

[24] Walsh, J. P. CEO Compensation and the Responsibilities of the Business Scholar to Society[J]. Academy of Management Perspectives, 2008, 22(2):26—33.

[25] 卢闯,张伟华,崔程皓. 市场环境、产权性质与企业纵向一体化程度[J]. 会计研究,2013,(7):50—55.

[26] 苏坤. 制度环境、产权性质与公司绩效[J]. 云南财经大学学报,2012,(4):129—138.

[27] 张珩,黄培清. 客户—供应商关系及其特性研究[J]. 外国经济与管理,2001,(3):22—25.

[28] Titman, S., Wessels, R.The Determinants of Capital Structure Choice[J]. Journal of Finance, 1988, 43(1):1—19.

[29] 姜付秀,刘志彪,陆正飞. 多元化经营、企业价值与收益波动研究——以中国上市公司为例的实证研究[J]. 财经问题研究,2006,(11):27—35.

(责任编辑:胡浩志)

中图分类号:F275.1

文献标识码:A

文章编号:1003-5230(2016)03-0117-07

作者简介:鲍群(1982— ),女,安徽蚌埠人,安徽财经大学会计学院讲师,博士生;

基金项目:国家自然科学基金面上项目“国有企业多元治理逻辑、董事会行为合法化与企业可持续成长”(71572001);国家社会科学基金一般项目“银企关系对企业风险的影响研究”(14BJY206);国家社会科学基金青年项目“基于公司财务视角的商业贿赂治理研究”(15CGL017);安徽省高校人文社科重点项目“制度环境、供应链关系型交易与现金持有决策”(SK2015A230);安徽财经大学科研重点项目“供应链关系型交易对财务柔性决策影响效应研究”(ACKY1610ZDB)

收稿日期:2016-01-24

赵秀云(1965— ),女,天津人,天津财经大学商学院教授,博士生导师。

猜你喜欢

客联(2022年10期)2022-07-06 09:06:16

英语文摘(2020年11期)2020-02-06 08:53:24

现代管理科学(2017年1期)2016-12-26 16:58:14

财经问题研究(2016年7期)2016-12-26 14:34:01

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:50:00

能源(2016年3期)2016-12-01 05:10:51

商业经济研究(2016年14期)2016-09-14 09:19:19

企业导报(2016年10期)2016-06-04 11:21:11

中国洗涤用品工业(2015年8期)2015-02-28 19:02:54

中国洗涤用品工业(2015年6期)2015-02-28 19:02:37