资本充足率监管对银行稳健性的非线性影响

——基于面板门槛模型的分析

2016-06-03 06:45:27李梦花聂思玥

中南财经政法大学学报 2016年3期

李梦花 聂思玥

(1.山西财经大学 经济学院,山西 太原 030006;2.山西大学 经济与管理学院,山西 太原 030006)

资本充足率监管对银行稳健性的非线性影响

——基于面板门槛模型的分析

李梦花1聂思玥2

(1.山西财经大学 经济学院,山西 太原 030006;2.山西大学 经济与管理学院,山西 太原 030006)

摘要:本文采用我国2005~2013年64家商业银行的微观数据,运用Hansen发展的面板门槛模型,研究了不同资本充足水平下,资本充足率监管对银行稳健性的影响。研究结果表明,我国商业银行存在资本充足率监管与银行稳健性的单一门槛效应,二者是非线性关系。上市银行样本中,不论资本充足率位于高水平还是低水平,资本充足率监管与银行稳健性均呈现负相关;在非上市银行样本中,资本充足率监管与银行稳健性的关系不仅存在门槛特征,而且在高、低两种资本充足状态下,资本充足率监管对银行稳健性影响的方向不同。因此,相关政策要综合考虑我国商业银行上市与否及其已有的资本充足率水平。

关键词:资本充足率;金融监管;银行稳健性;面板门槛模型;金融危机

一、引言

2008年,美国爆发的次贷危机最终演变为一场席卷全球的国际金融危机,对这次金融危机的反思,使得各国学界、政界、监管机构更加关注金融稳定尤其是银行体系的稳健性。而银行机构稳定运行的一个重要保障就是健全有效的金融监管,其中资本充足率监管一直是银行业监管的主要内容。目前我国银行业逐步放开,面临竞争力强大的外资银行,加之利率市场化改革的有序推进,迫使我国银行业在经营理念和经营方式上不断探索创新,金融衍生产品不断涌现,资产交易链条日益延长,这无疑有助于开拓银行经营业务,拓宽盈利渠道,但与此同时各种创新虽然有效转移或者分散了银行等金融机构的风险,而却无法完全规避风险,因此在我国要维持银行机构经营的稳健性,有效的资本充足率监管显得更加重要。

1996年我国正式成为《巴塞尔协议》成员国,2003年成立银行业监督管理委员会,2004颁布实施《商业银行资本充足率管理办法》,确立了我国以资本充足率为核心的监管框架。伴随《巴塞尔协议》的不断修订,资本充足率监管的重要性从未削弱,尤其是在经历了本次金融危机的重创后,《巴塞尔资本协议III》明确要求,一级资本充足率指标从之前的4%提升至6%,而核心一级资本充足率的监管标准也从2%提升到4.5%,以帮助金融机构更好地防范和抵御风险。但从国内外已有的研究文献来看,理论上对资本充足率监管要求能否有效约束银行风险,从而保持银行稳健,各国学者并未取得共识(Blum(1999)[1];Godlewski(2004)[2])。探讨资本充足率监管与银行稳健性的文献基本是在线性框架下展开,对二者的非线性关系探讨甚少,而其中关于我国银行业的研究就更少。事实上,目前我国仍然以间接融资为主的格局,说明银行业在支持经济发展过程中依然占有无可替代的重要地位,因此银行是否保持稳健对经济发展毋庸置疑是一个必备的前提条件。正如刘骏民和季益烽(2013)所指出的:我国经济增长维持30多年不间断的一个根本原因就是没有受到类似危及银行稳健性的“挤兑”等金融动荡的打扰[3]。美国2007年爆发的金融危机引发了一轮全球加强金融监管的热潮,其中一个重要的标志就是对银行资本充足率的再次提及,目前我国也已经开始实施强调资本充足率监管的《巴塞尔资本协议Ⅲ》,因此我们需要了解本国银行业对资本充足率监管可能产生的反应,尤其是在上市银行和非上市银行之间这种反应是否存在差别,这直接关系到我国银行业的稳定。本文借鉴Beck、Demirgü Kunt和Levine(2010)构建的银行稳健性指标z-score作为银行稳健性的测度指标[4],选取资本充足率作为资本充足性监管的代理变量,实证分析了我国上市银行与非上市银行中资本监管与银行稳健性之间的非线性关系。

二、文献综述

有关金融稳定(包括银行体系)问题的理论探讨由来已久,目前学界广泛认可的是美国著名经济学家Minsky(1963)年提出的“金融不稳定假说”,之后的数十年间,Minsky撰写了一系列论著,深入分析美国1929~1933的经济大危机,不断丰富完善这一理论假说,最终形成今天被大量文献引用的“金融不稳定理论”。Minsky(1992)从企业角度全面系统研究了“不稳定假说”,认为不稳定性主要来源于借款企业的高负债经营。任何妨碍贷款资源流向生产企业的冲击,都可能带来流动性不足抑或出现资不抵债,并很快蔓延至银行等金融机构,使其脆弱性迅速攀升[5]。为使银行体系脆弱性维持在合理水平,需要相关部门加强对其监管。监管实践中资本充足率一直是银行机构监管的核心指标。但是,已有关于资本充足率监管对银行稳健性性影响的研究文献中,国内外学者不论在理论分析还是实证研究中均未取得一致结论。

理论研究方面,Furlong和Keeley(1989)的 “在险资本效应假说”主张高的资本充足率监管要求有助于维持银行稳健性[6];同时存在相反的理论,比如Kahane(1977)及Kim和Santomero(1988)以“预期收入理论假说”为基础,认为提高资本充足率的监管要求会同时降低银行的预期收入,为了弥补预期收入下降,银行倾向提高高风险资产占比,因此高资本充足率会增加银行风险,降低银行稳健性[7] [8]。实证研究方面,Keeley和Furlong(1990)构建期权模型进行实证分析表明,较高的资本充足水平有助于维持银行的稳健性[9];Barth、Caprio Jr和Levine(2004)分析了107个国家3000多家银行的资本充足率监管对银行经营绩效及脆弱性的影响,认为严格的资本充足率监管与银行经营绩效之间不存在显著的负相关关系,但资本充足率监管与银行的不良贷款之间存在显著的负相关关系,可以有效提升银行经营稳健性[10];此外还有一些学者运用不同的实证分析方法,对不同国家银行资本充足率水平与银行稳健性关系进行研究,均得出二者之间存在正向关系,代表性学者有Pasiouras、Tanna和Zopounidis(2009)[11]、 Francis和Osborne(2012)[12]、Gander(2013)[13]、Ben Bouheni、Ben Ameur和Idi Cheffouet al(2014)[14]、钟永红(2014)[15]。另一方面,也有学者反对高的资本充足率监管要求有助于维持银行稳健性,如Blum(1999)认为当股权筹资成本过高时,增加资本唯一的可能性就是增加风险,为满足资本充足率的监管要求,银行此时倾向于从事高风险投资以增加当期收入,从而使得资本充足率监管非但不能提升商业银行效率,而且还将增加银行资本风险[1]。国内学者耿同劲(2012)指出,高资本充足率在一定的条件下反而会增加银行的不稳定性,比如房价的无规律波动[16]。杨熠和林仁文(2013)构建银行股票的超额收益率模型实证分析了资本充足率与银行风险关系,结果显示当利率上升使银行收益增加时,资本充足率的提高可能会增加银行的风险。因此若仅追求过高的资本充足率,反而会增加银行风险,从而降低银行业稳定性[17]。

此外,关于资本充足率监管对银行稳定性影响的文献中还存在中间观点。Jacques和Nigro(1997)运用3SLS模型,实证分析显示,在资本充足的银行中,资本充足标准的提升对银行风险有显著的负向影响,而在资本不足的银行中,二者之间几乎不存在这种负向关系[18]。Laeven和Levine(2009)通过实证分析,发现资本充足率监管与银行业稳定之间的关系依赖于银行自身股权结构的安排[19]。不同股权结构安排下,资本充足率与银行稳健性之间呈现不确定的关系。方意、赵胜民和谢晓闻(2012)在借鉴De Nicolò、Dell’Ariccia和Laevenet al(2010)[21]模型的基础上,运用动态面板模型实证分析了我国的银行风险承担。结果表明,资本充足率对银行的风险转嫁效应影响呈现非线性特征[20]。此外Klomp和De Haan(2012)对2002~2008年间21个OECD国家200个银行进行实证分析,结果表明高的资本充足率监管标准对银行稳健性是否有影响取决于银行自身的风险水平,高风险银行才会受到资本充足监管的影响[22]。Barth, Lin和Ma等(2013)通过实证分析,发现只有那些存在独立监管机构的国家,更严厉的资本充足率监管与银行稳健性之间才表现出微弱的正相关[23]。

总结国内外关于资本充足率监管与银行稳健性的研究文献,我们发现在相关的理论及实证分析中,学者们均未得出一致结论。部分学者主张资本充足率监管与银行稳健性存在正向关系,也有学者认为二者之间是负向关系,还有一些学者主张二者关系依赖于其他条件,比如银行的股权结构,可见已有研究大多只关注资本充足率监管对银行稳健性的单一影响,学者们的研究基本都是在线性分析框架下展开,以期得到一个二者之间固定明确的影响关系,对二者之间非线性的分析较少,使得研究结论的适用范围相对较窄,且不具有动态特性。而关于我国商业银行的研究,对资本充足率监管与银行稳健性的非线性关系的探讨尚未深入展开。通过以上分析,总体而言,资本充足率监管与银行稳健性的关系并非简单的二元论断,本文可能的贡献在于通过门槛自抽样检验结果表明我国商业银行资本充足率监管与银行稳健性的关系呈现非线性特征,继而采用面板门槛回归的估计方法探讨这一非线性影响的具体内容。此外本文将我国商业银行分为上市银行和非上市银行,考察资本充足率监管与银行稳健性的关系是否会因银行上市与否而存在差异。

三、研究设计及数据说明

(一)研究设计

为研究我国资本充足率监管与银行稳健性的关系,本文借鉴Hansen(1999)提出的面板门槛回归计量方法[24],将资本充足率监管设定为门槛变量来考察我国商业银行整体、上市银行和非上市银行三类样本中,监管水平对银行稳健性的影响及差异。单一门槛模型基本设定如下:

yit=ui+xitβ1*Ι(qitγ)+xitβ2*Ι(qit>γ)+εit

(1)

式(1)中,i代表银行个体,t代表年份。qit为门槛变量,γ为门槛值,I(·)为指示函数,相应的条件满足则取值为1,否则为0,yit和xit为被解释变量与解释变量,ui表示银行个体的未观测到的特征,εit服从均值为0,方差为δ2的独立同分布,即εit~i.i.d ,N(0,δ2)。β1、β2及γ为待估参数。对式(1)的估计需要预先去除个体效应ui,一般采用去除组内平均值的方法,对式(1)取组内平均:

(2)

式(1)减去式(2)得到,

(3)

Y*=X*(γ)β+ε*

(4)

若给定门槛值γ,则式(4)估计得到的残差平方和为:

S1(γ)=ê*(γ)’ê*(γ)

(5)

其中,ê*(γ)是残差向量,ê*(γ)=Y*-X*(γ)β*(γ),则门槛值γ的估计式为:

(6)

在上述估计过程中,Hansen(2000)将每一观测值作为可能的门槛值,将满足式(6)的观测值确立为门槛值,但其是否具有统计上的显著性,还需要做进一步的检验。检验的原假设是存在门槛值,表达式为:H0∶β1=β2,相应的备择假设是不存在门槛值,表达式为:H1∶β1≠β2。

但事实上,原假设H0下,相当于对式(1)施加线性约束β1-β2=0,所以不存在唯一的γ值使式(1)成立,也就是说无法识别出门槛值γ。此时由于未知参数的存在,使得传统检验统计量服从的是非标准分布,完全不同于卡方分布。由于分布依赖于样本的矩,所以临界值无法查表获得。Hansen(2000)建议采用“自抽样法”(Boostrap)模拟似然比检验的渐近分布。设S0为不存在门槛效应的残差平方和加总,S1为存在门槛效应的残差平方和加总,则似然比检验基于如下统计量:

以上详细介绍了仅存在一个门槛的模型设定,当存在多个门槛时,需要重复上述过程进行多门槛检验,以最终确定门槛个数。本文借鉴Hansen的门槛方法,构建我国资本充足率监管与银行稳健性的门槛回归方程:

zscore=ui+β1caritΙ(caritγ)+β2caritΙ(carit>γ)+β3cvit+εit

其中,下标i、t分别表示第i个银行个体和第t年,ui表示银行个体未观测到的效应,ε~N(0,δ2)为误差项。zscore为银行稳健性的代理变量,是回归方程的被解释变量,car为资本充足率,是资本充足性监管的代理变量。cv为其他影响银行稳健性的控制变量,包括宏观经济环境、银行业市场结构、银行个体特征。

(二)变量选择与数据说明

1.被解释变量

本文实证分析中被解释变量为银行稳健性,它反映了银行体系的安全性与稳健性。本文借鉴Beck、Demirgü Kunt和Levine(2010)的方法[4],引入zscore来测度银行稳健性。计算公式如下:

其中roa为银行资产收益率,equity/assets为银行资本资产比,sd(roa)为资产收益率的标准差,本文用3年移动平均来计算,同时为了尽可能全面真实地反映样本信息,减少数据的损失,文中对样本期内第一年及最后一年的sd(roa)均采用2年移动平均。具体来说,2005年的标准差采用2005和2006两年的移动平均;2013的标准差采用2012和2013两年的移动平均。

2.门槛变量

本文选取资本充足率监管为主要解释变量,其代理变量为资本充足率。从各国监管理论及实践的发展来看,学者们关于资本充足率监管对银行稳健性影响的观点存在较大分歧。其中两种代表性的观点是Furlong和Keeley(1989)提出的“在险资本效应假说”[6]和Kahane(1977)主张的“预期收入理论假说”[7]。前者认为资本充足率监管能够降低银行风险,保持银行稳健性;后者主张资本充足率监管将提高银行风险,降低银行稳健性。近年来,一些学者开始主张二者之间可能存在非线性关系。本文设定资本充足率为门槛变量,来分别考察上市银行与非上市银行的资本充足率监管与银行稳健性之间是否均存在非线性影响。

3.控制变量

(1)银行规模。本文采用银行资产对数值lnasset代理银行规模,学界对银行规模与其脆弱性之间的关系并无共识。学者Delis(2011)采用18000家银行2003~2008年的数据进行实证分析,认为银行规模与脆弱性呈负相关关系,这主要是由于规模增大,使得投资越发分散,从而降低银行风险[25]。而Aikman、Haldane和Nelson(2015)提出银行规模越大,风险管理技术越高,然而这也只不过会使风险转移而不会消失,相反会使风险累加,且伴随规模的扩张,委托代理问题会出现,从而增加银行风险,冲击稳定性[26]。

(2)银行集中度。银行集中度cr是衡量银行业市场结构的指标,通过计算银行体系最大的前几个银行资产额占整个体系资产额的比例来反映银行体系的集中度,该比例越高,表示银行业集中度越高。最初这一指标选用最大的前三个银行资产额占比来计算,但考虑到我国长期以来的四大国有商业银行的主导支配地位,本文选取最大的前四个银行资产额占比来反映集中度,即cr4,t。

(3)经济增长率。为了解宏观经济环境对银行脆弱性的影响,文中选取经济增长率gdpgw指标作为代理变量。Schularick和Taylor(2009)认为宽松的宏观经济下,伴随经济景气上升,形成乐观预期,各银行均有扩张信贷的冲动,从而为银行稳健性埋下隐患[27]。

(4)流动资产占比。流动资产占比是衡量银行资产流动性的重要指标。Diamond和Dybvig(1983)在其经典D-D模型中指出银行“借短贷长”的经营模式经常使银行陷于“挤兑式”平衡,并进一步认为银行这种缺乏流动性的资产负债管理和储户对流动性需求的非确定性使其天然具有脆弱性,不利于银行的稳定[28]。但也有学者得出相反结论,认为银行资产流动性的增强不仅难以增加银行稳健性,在危机时期可能会降低银行稳健性。因此,已有文献中,有关资产流动性对银行稳健性的影响并未达成一致。

(5)非利息收入占比。本文引入非利息收入占比(即利息收入与营业收入的比值)来反映银行的业务结构特征,银行的业务结构综合反映了银行各项业务的风险与收益,对银行稳健性有重要影响。此外,业务结构还反映了银行拓展收入来源的能力。

(6)净息差。净息差,即银行的净利息收入(利息收入减去利息支出)除以银行生息资产,是我国商业银行最主要的利润来源。净息差水平及其变动是衡量我国商业银行资产盈利能力及收益安全性的重要指标,因此,净息差对银行稳健性有重要影响。

(7)M2增长率。Altunbas、Gambacorta和Marques-Ibanez(2010)的研究中指出货币政策对银行风险有显著影响[29],本文引入货币供应量增长率作为货币政策的代理变量,该指标的高低反映货币政策的松紧,高的M2增长率表示货币政策较为宽松,而低的M2增长率则表示稳健的货币政策。

本文选取2005~2013年我国64家商业银行的平行面板数据,其中上市银行均在境内A股上市,我国商业银行比如徽商银行选择在我国香港上市,本文样本中未纳入港股上市的商业银行,主要是考虑到其上市时间较短,且数量较少,所受到的监管政策存在一些差别。本文研究样本包括北京银行、中国工商银行、民生银行等上市银行及广发银行、杭州银行等非上市银行。文中使用的银行数据来源于Bankscope数据库、银行年报及Wind数据库,其他数据来源于国家统计局各年统计年鉴及CCER数据库。文中主要变量的统计性描述如表1。

表1 各变量描述统计

四、实证结果与分析

(一)确定门槛个数

借鉴Hansen(1999)的做法[24],对以上模型进行最小二乘估计,并分别假设存在1、2和3个门槛

值,表2报告了其对应的F统计量和通过自抽样得到的P值。表2显示,单一门槛效应的F统计值在1%的显著性水平上通过检验,相应的自抽样P值为0.000,而双重门槛及三重门槛效应未通过检验,自抽样P值分别为0.143和0.177。因此本文基于单一门槛模型进行分析。

表3报告了对应1、2和3个门槛值的95%的置信区间,单一门槛模型对应的置信区间较窄,证明单一门槛模型划分的区间是合理的。因此资本充足率与银行稳健性之间存在门槛效应,二者不是简单的线性关系,而是存在非线性影响。

表2 门槛自抽样检验

注: *、**、***分别表示10%、5%、1%的显著性水平,P值及临界值均采用Bootstrap反复抽样300次获得。

表3 门槛值估计结果

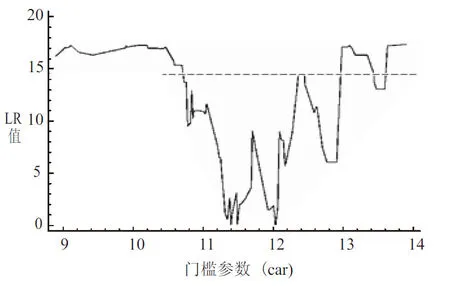

门槛参数估计值其实就是似然比检验统计量LR为零时对应的γ取值,图1显示,当γ取值为12.8时满足LR为零,因此12.8为单一门槛估计值,其95%的置信区间由LR值小于5%显著水平对应临界值7.35(图1中的虚线)的γ构成的区间。

图1 门槛估计值及置信区间

本文进一步考察了门槛效应在上市银行和非上市银行中是否同时存在,表4和表6分别报告了48家非上市银行与16家上市银行中门槛自抽样检验结果,我们发现非上市银行中单一门槛效应的F统计值在1%的显著性水平上通过检验(表4),相应的自抽样P值为0.000,而且在其对应的95%的置信区间较窄(表4),说明单一门槛模型划分的区间合理。因此在我国非上市银行中存在资本充足率与银行稳健性之间的门槛效应。同时我们也发现上市银行中单一门槛效应的F统计值在1%和5%的显著性水平上均未通过检验,但10%的显著性水平上通过检验(表6)。因此在我国上市银行中也存在资本充足率与银行稳健性之间的门槛效应。

表4 非上市银行门槛自抽样检验

注: *、**、***分别表示10%、5%、1%的显著性水平,P值及临界值均采用Bootstrap反复抽样300次获得

表5 非上市银行门槛值估计结果

图2 非上市银行门槛估计值及置信区间

(二)估计结果与分析

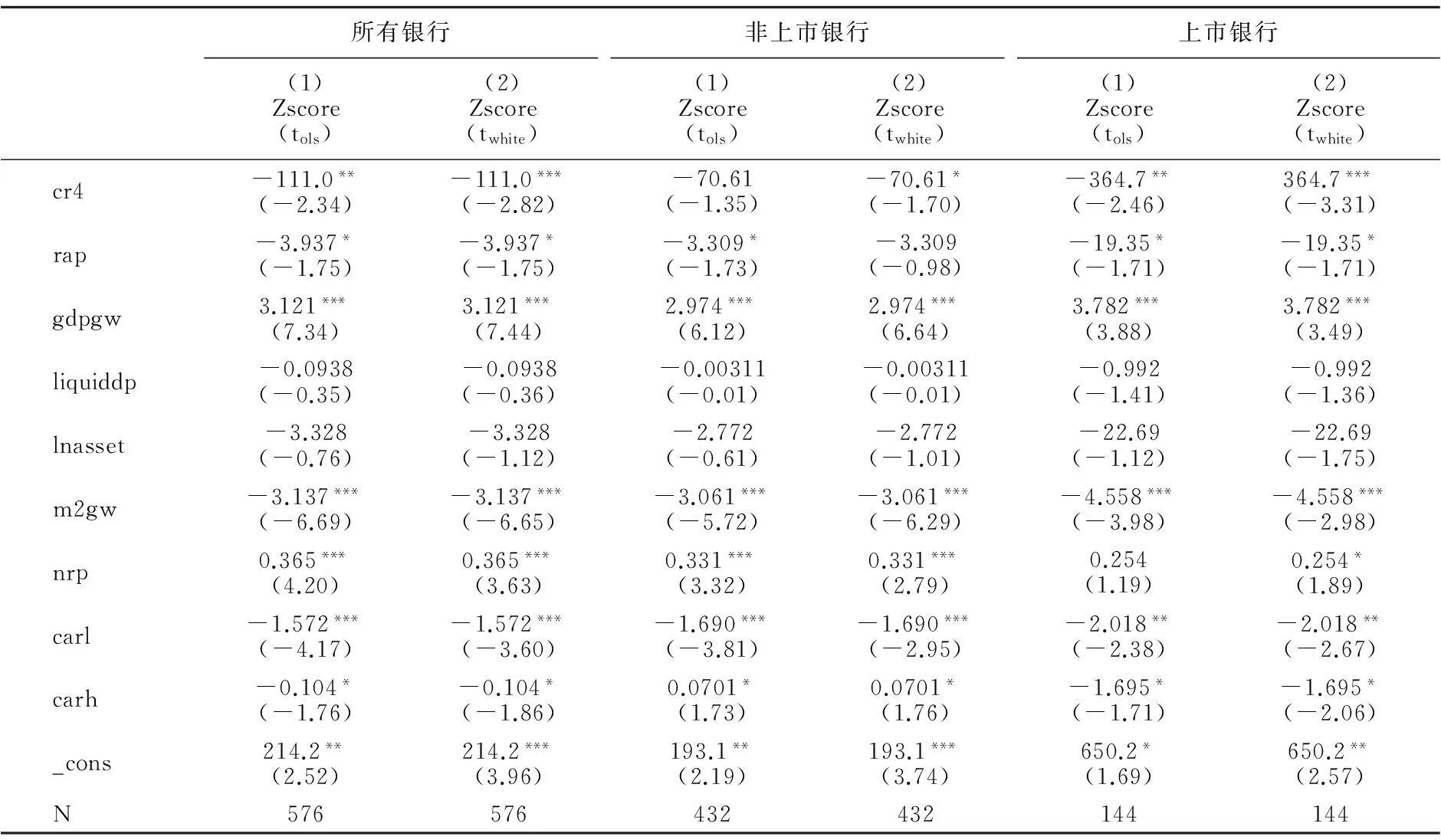

模型参数估计、同方差设定下的t值(tols)及异方差设定下的t值(twhite)列示于表8。

1.门槛变量的估计结果与分析

以上确定门槛数目及其置信区间的分析显示:在我国,所有银行、上市银行及非上市银行三类样本分组中均存在单一门槛。根据估计出的门槛值我们将资本充足率监管区分为高水平和低水平两种状态。表8显示,在所有银行与上市银行中,不论资本充足率位于高水平还是低水平,资本充足率监管与银行稳健性均呈现负相关。这说明不论银行资本充足与否,资本充足率监管的加强均会对银行稳健性带来影响,而且这种影响呈现非线性特征,即存在门槛效应。在低水平的资本充足状态下,资本充足率监管压力的提升对银行稳健性的冲击较大。而在高水平的资本充足状态下,加强资本充足率监管对银行稳健性的影响偏小。这说明资本充足率监管对银行稳健性的影响会因银行资本充足水平的不同而存在差异,这种关系是动态变化的,而不是固定不变,这与李勇和王满仓(2012)的结论是一致的[30]。

表6 上市银行门槛自抽样检验

注: *、**、***分别表示10%、5%、1%的显著性水平,P值及临界值均采用Bootstrap反复抽样300次获得。

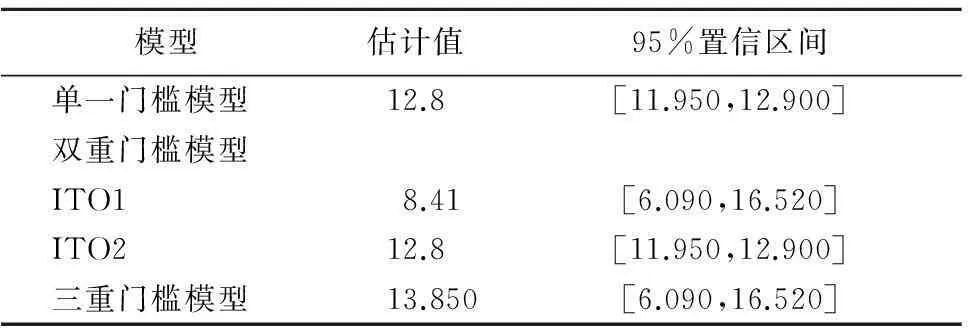

表7上市银行门槛值估计结果

模型估计值95%置信区间单一门槛模型11.390[8.880,13.900]双重门槛模型ITO112.830[8.880,24.120]ITO211.390[8.880,24.120]三重门槛模型14.350[8.880,24.120]

图3 上市银行门槛估计值及置信区间

我们进一步分析发现,我国非上市银行中资本充足率监管与银行稳健性的关系不仅存在门槛特征,而且在高、低两种资本充足状态下,资本充足率监管对银行稳健性影响的方向不同。在资本较不充足时,加强监管,会刺激银行增加高风险资产以弥补预期收益的减少,从而对银行稳健性带来负向影响。而在资本较为充足时,监管压力与银行稳健性呈现正向关系,高的资本充足率监管将使银行自有资本承担损失,而非上市银行不存在上市银行中的管理者与股东的目标严重偏离,内部人控制问题较少发生,因此资本充足率监管水平的提高会迫使银行的投资决策更加谨慎,从而有效降低银行风险,维持银行稳健性,该结果与Laeven和Levine(2009)的研究类似[19]。

估计结果还表明,在资本不足状态下,资本充足率监管对银行稳健性的负向影响更大。这表明,即使银行意识到其资本水平已接近监管标准,即将受到干预,但对监管压力的反应仍不充分。可能的原因有,一是资本不足的银行相对资本充足银行有更强的风险意愿,不排除“以小博大”的赌徒心理,从而更易实施较大的风险行为;二是目前我国的监管措施的实施可能存在滞后,从而使得监管效果不尽如人意;三是监管干预对银行经营成本的提升未达到银行预期。这一结果有一定的政策启示:监管机构在制定相关政策时,要充分考虑到政策执行的滞后及干预对银行成本影响的大小,监管要起到防患未然的作用。

2.控制变量的估计结果与分析

(1)宏观经济环境及银行业市场结构对银行稳健性的影响。表8中,经济增长率与银行稳健性呈现正相关,说明经济景气期,有利于维持银行稳健性运行,而经济环境恶化时,银行风险也逐渐凸显,对银行稳健性带来冲击。进一步分析,相对于非上市银行,上市银行中经济增长对银行稳健性的正向影响更大。这表明我国商业银行行为具有顺周期特征。银行业集中度与银行稳健性呈现负相关,实证结果支持了“集中脆弱论”。这主要是由于银行集中虽然能够带来垄断收益,但同时集中也提高了利率,这增加了借款人的逆向选择概率,使银行资产质量恶化,对银行稳健性带来不利冲击。这一结果与Soedarmono、Machrouh和Tarazi(2013)的研究结论是一致的[31]。表8还显示,相比非上市银行,上市银行的稳定受银行业集中度影响更大,这可能是由于上市银行的投融资渠道更加广泛,监管难度增加,从而使得其更容易采取高风险行为以博得增加收入的机会,以攫取垄断利益。此外,M2增长率与银行稳健性呈负相关,表明M2的高增长,即宽松货币政策下,刺激银行过多的风险行为,会给银行稳健性带来冲击,这一结论与张筱峰、王健康和陶金(2008)的结论一致[32]。这主要是由于快速增长的货币供应刺激资产价格迅速上涨,使得经济中泡沫成分增加,当这种增长速度一旦无法维持,资产价格的上涨就会终止,甚至下跌,从而对银行稳健性造成冲击。该实证结果的政策含义如下:相关政策应保持货币供应量的平稳增长,以降低其对银行稳健性的负面影响;应鼓励银行业加强竞争以降低行业集中度,从而削弱其对银行稳健性的负面影响;应加强对上市银行的监管,以避免其不当运用自身优势获取超额收益。

表8 模型的参数估计结果

注:*、**、***分别表示10%、5%、1%的显著性水平。

(2) 银行个体特征对银行稳健性的影响。回归结果显示我国银行存贷比、资产规模及流动性资产占比对其稳定性的影响不显著。净息差与银行稳健性存在负相关,而非利息收入占比与银行稳健性呈显著正相关,这表明银行业务的持续创新不断优化了要素资源的优化组合,而且能够有效规避风险,从而成为维持银行安全的重要途径。该结果与石睿(2011)[33]、Horne(1985)[34]的研究结论一致。

本文的门槛模型未引入滞后期,可能会引发互为因果的内生性问题,为了对上述结论的稳健性进行检验,文章引入虚拟变量,以高于各组门槛值作为虚拟变量的设定标准,同时考虑加入银行稳健性的滞后一期构建动态面板估计模型:

Zscorei,t=β0+β1L.Zscorei,t-1+β2cari,t+β3cari,t_d1+β4cr4,t+β5rcpi,t+β6gdpgwt+

β7liquiddpi,t+β8lnasseti,t+β9m2gwt+β10nrpi,t+θt+εi,t

(7)

式(7)估计结果列示于表9。表9显示,扰动项差分序列二阶自相关的Abond检验及工具变量过度识别问题的Sargan检验均满足,表明本文的动态GMM估计算法合理可用,资本充足率及其与虚拟变量的乘积项对银行稳健性均有显著影响,表明以门槛值为分界线,三组样本中资本充足率对银行稳健性均存在非线性的关系。在所有银行与上市银行分组中,不论银行资本充足与否,资本充足率监管的加强均会对银行稳健性带来负向影响,但在低水平的资本充足状态下,资本充足率监管压力的提升对银行稳健性的冲击较大;而非上市银分组中,在高、低两种资本充足状态下,资本充足率监管对银行稳健性影响的方向相反,具体来说,在资本充足水平较低时,加强监管会对银行稳健性带来负向影响,而资本充足水平较高时,监管压力与银行稳健性呈现正向关系。以上研究结果支持了本文结论:在我国,所有银行、上市银行及非上市银行三类样本分组中均存在单一门槛,表明前文的实证结果较为稳健。

表9 稳健性检验

注:*、**、***分别表示10%、5%、1%的显著性水平。

五、研究结论与政策启示

本文在综述国内外理论及实证文献的基础上,采用我国2005~2013年64家商业银行的微观数据,运用Hansen发展的面板门槛模型,研究了在不同资本充足水平下,资本充足率监管对银行稳健性的影响。面板门槛模型基于数据本身特点内生划分区间,从而有效避免了人为划分资本充足水平的偏误。

本文研究结果表明,在我国,所有银行、上市银行及非上市银行三类样本分组中均存在单一门槛效应。在所有银行与上市银行样本中,不论资本充足率位于高水平还是低水平,资本充足率监管与银行稳健性均呈现负相关,但相关系数呈现非线性特征。具体来看,在低水平的资本充足状态下,资本充足率监管压力的提升对银行稳健性的冲击较大;而在高水平的资本充足状态下,加强资本充足率监管对银行稳健性的影响偏小,这表明资本充足率监管对银行稳健性的影响会因银行资本充足水平的不同而存在差异。我国非上市银行样本中,资本充足率监管与银行稳健性的关系不仅存在门槛特征,而且在高、低两种资本充足率状态下,资本充足率监管对银行稳健性影响的方向不同。在资本较不充足时,加强监管,会刺激银行增加高风险资产以弥补预期收益的减少,从而对银行稳健性带来负向影响。而在资本较为充足时,监管压力与银行稳健性呈现正向关系,这主要是由于高的资本充足率监管将使银行自有资本承担损失,而非上市银行不存在上市银行中的管理者与股东的目标严重偏离,内部人控制问题较少发生,因此资本充足率监管水平的提高会迫使银行的投资决策更加谨慎,从而有效降低银行风险,维持银行稳健性。

基于以上结论,我们认为在制定银行稳健性政策时值得考虑以下几点:

第一,由于在我国上市银行与非上市银行中,银行稳健性对资本充足率监管的响应存在差异,因此政策应避免出现“一刀切”,可以针对银行是否上市制定不同的资本充足率要求。否则一味地提高或降低资本充足率要求不仅难以获得银行稳健性,而且可能带来冲击。

第二,针对非上市银行,在不同的资本充足水平下,银行稳健性对资本充足率监管要求存在两种相反的响应,因此监管机构在制定相关政策时,需要了解其已有的资本充足水平的高低,以防政策效果与预期偏离。

第三,应加强对金融市场的引导和监督,积极建立类似宏观审慎监管、商业银行压力测试等常规监管制度,全方位地促进银行稳健性,积极关注杠杆率、覆盖率、资本充足率以及核心资本充足率等指标。

第四,在鼓励商业银行进行各项创新提升经营效率的同时,要对其杠杆率及各项表外业务进行合理的引导与限制,将风险控制在可控范围内,并要重点关注其资本充足率水平。

第五,建立完善的信息披露制度,对银行经营形成有效的舆论监督,从而强化其加强资本充足水平的动机。

注释:

①文中使用的银行数据来源于Bankscope数据库、银行年报及Wind数据库。

②其他变量数据来源于国家统计局各年统计年鉴及ccer数据库计算得出。

参考文献:

[1] Jürg Blum.Do Capital Adequacy Requirements Reduce Risks in Banking?[J].Journal of Banking & Finance,1999,23(5):755—771.

[2] Christophe J.Godlewski.Capital Regulation and Credit Risk Taking: Empirical Evidence From Banks in Emerging Market Economies[Z].SSRN 588163,2004.

[3] 刘骏民,季益烽.中国经济转型特征与中国经济运行的独特方式——中国经济改革实践中的重大理论问题[J].政治经济学评论,2013,(1):75—95.

[4] Thorsten Beck,Asl Demirgü Kunt,Ross Levine.Financial Institutions and Markets Across Countries and Over Time: The Updated Financial Development and Structure Database[J].The World Bank Economic Review,2010,24(1):77—92.

[5] Hyman Minsky.The Financial Instability Hypothesis[Z].The Jerome Levy Economics Institute Working Paper,1992.

[6] Frederick T.Furlong,Michael C.Keeley.Capital Regulation and Bank Risk-Taking: A Note[J].Journal of Banking & Finance,1989,13(6):883—891.

[7] Yehuda Kahane.Capital Adequacy and the Regulation of Financial Intermediaries[J].Journal of Banking & Finance,1977,1(2):207—218.

[8] Daesik K.,Anthony M.Santomero.Risk in Banking and Capital Regulation[J].The Journal of Finance,1988,43(5):1219—1233.

[9] Michael C.K.,Frederick T.F.A Reexamination of Mean-Variance Analysis of Bank Capital Regulation[J].Journal of Banking & Finance,1990,14(1):69—84.

[10] James R.B.,Gerard Caprio Jr,Ross Levine.Bank Regulation and Supervision: What Works Best?[J].Journal of Financial Intermediation,2004,13(2):205—248.

[11] Fotios Pasiouras,Sailesh Tanna,Constantin Zopounidis.The Impact of Banking Regulations on Banks’ Cost and Profit Efficiency: Cross-Country Evidence[J].International Review of Financial Analysis,2009,18(5):294—302.

[12] William B.Francis,Matthew Osborne.Capital Requirements and Bank Behavior in the Uk: Are there Lessons for International Capital Standards?[J].Journal of Banking & Finance,2012,36(3):803—816.

[13] James P.Gander.Integrating Bank Profit and Risk-Avoidance Decisions for Selected European Countries: A Micro-Macro Analysis[J].Economic Modelling,2013,(31):717—722.

[14] Faten Ben Bouheni,Hachmi Ben Ameur,Abdoulkarim Idi Cheffou et al.The Effects of Regulation and Supervision On European Banking Profitability and Risk: A Panel Data Investigation[J].Journal of Applied Business Research (JABR),2014,30(6):1665—1670.

[15] 钟永红.商业银行核心资本充足率影响因素实证分析[J].国际金融研究,2014,(1):64—73.

[16] 耿同劲.高资本充足率一定有助于银行体系稳定吗——基于房地产调控的视角[J].财经科学,2012,(9):11—18.

[17] 杨熠,林仁文.资本充足率越高,银行的风险越低吗——基于利率风险的考察[J].财经科学,2013,(5):10—17.

[18] Kevin Jacques,Peter Nigro.Risk-Based Capital, Portfolio Risk, and Bank Capital: A Simultaneous Equations Approach[J].Journal of Economics and Business,1997,49(6):533—547.

[19] Luc Laeven,Ross Levine.Bank Governance, Regulation and Risk Taking[J].Journal of Financial Economics,2009,93(2):259—275.

[20] 方意,赵胜民,谢晓闻.货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题[J].管理世界,2012,(11):9—19.

[21] Gianni De Nicolò,Giovanni Dell’Ariccia,Luc Laeven et al.Monetary Policy and Bank Risk Taking[Z].Available at SSRN 1654582,2010.

[22] Jeroen Klomp,Jakob De Haan.Banking Risk and Regulation: Does One Size Fit All?[J].Journal of Banking & Finance,2012,36(12):3197—3212.

[23] James R.Barth,Chen Lin,Yue Ma et al.Do Bank Regulation, Supervision and Monitoring Enhance Or Impede Bank Efficiency?[J].Journal of Banking & Finance,2013,37(8):2879—2892.

[24] Bruce E.Hansen.Threshold Effects in Non-Dynamic Panels: Estimation, Testing, and Inference[J].Econometrics,1999,93(2):345—368.

[25] Manthos D.,Kouretas Delis.Interest Rates and Bank Risk-Taking[J].Journal of Banking & Finance,2011,35(4):840—855.

[26] David Aikman,Andrew G.Haldane,Benjamin D.Nelson.Curbing the Credit Cycle[J].The Economic Journal,2015,125(585):1072—1109.

[27] Moritz Schularick,Alan M.Taylor.Credit Booms Gone Bust: Monetary Policy, Leverage Cycles and Financial Crises, 1870—2008[Z].NBER Working Paper, 2009.

[28] Douglas W.Diamond,Philip H.Dybvig.Bank Runs, Deposit Insurance, and Liquidity[J].The Journal of Political Economy,1983,91(3):401—419.

[29] Yener Altunbas,Leonardo Gambacorta,David Marques-Ibanez.Bank Risk and Monetary Policy[J].Journal of Financial Stability,2010,6(3):121—129.

[30] 李勇,王满仓.资本监管、货币政策与商业银行效率非对称效应——基于面板门限回归模型的再检验[J].经济评论,2012,(2):116—126.

[31] Wahyoe Soedarmono,Fouad Machrouh,Amine Tarazi.Bank Competition, Crisis and Risk Taking: Evidence From Emerging Markets in Asia[J].Journal of International Financial Markets, Institutions and Money,2013,(23):196—221.

[32] 张筱峰,王健康,陶金.中国银行体系脆弱性的测度与实证研究[J].财经理论与实践,2008,29(1):29—33.

[33] 石睿.金融创新、金融风险与金融稳定的理论分析[J].南方金融,2011,(6):32—37.

[34] James C.H.Of Financial Innovations and Excesses[J].The Journal of Finance,1985,40(3):621—631.

(责任编辑:肖加元)

中图分类号:F830.9

文献标识码:A

文章编号:1003-5230(2016)03-0060-11

作者简介:李梦花(1982— ),女,山西绛县人,山西财经大学经济学院讲师,博士;

基金项目:国家社会科学基金重大项目“我国发展实体经济战略、政策和制度研究——基于实体经济与虚拟经济数量关系的视角”(13&ZD018);山西省高等学校哲学社科研究一般项目“股指期货市场的价格发现效率及其非线性动态过程研究”(2016202);“商业银行不稳定性分析与金融危机的触发及预防(2016237)。

收稿日期:2016-03-29

聂思玥(1982— ),男,江西新干人,山西大学经济与管理学院讲师,博士。

猜你喜欢

时代金融(2016年27期)2016-11-25 16:54:31

现代经济信息(2016年19期)2016-10-20 18:17:34

现代经济信息(2016年19期)2016-10-20 17:45:02

商场现代化(2016年22期)2016-10-18 21:04:56

商场现代化(2016年22期)2016-10-18 21:02:49

科学与财富(2016年28期)2016-10-14 21:27:04

学术论坛(2016年5期)2016-05-17 05:44:42

对外经贸(2014年5期)2014-02-27 13:55:57

中共党史研究(2010年6期)2010-04-27 14:27:36

首都经济贸易大学学报(2010年2期)2010-03-25 11:34:38