中国牛羊肉生产现状及2015~2020年供需预测分析

2016-06-01 01:57:44王贵珍花立民牛钰杰马素洁

草原与草坪 2016年2期

王贵珍,花立民,牛钰杰,刘 丽,马素洁

(甘肃农业大学 草业学院/草业生态系统教育部重点实验室/甘肃省草业工程实验室/中-美草地畜牧业可持续发展研究中心,甘肃 兰州 730070)

中国牛羊肉生产现状及2015~2020年供需预测分析

王贵珍,花立民,牛钰杰,刘丽,马素洁

(甘肃农业大学 草业学院/草业生态系统教育部重点实验室/甘肃省草业工程实验室/中-美草地畜牧业可持续发展研究中心,甘肃 兰州730070)

摘要:牛、羊肉是高营养的畜产品,对改善人民生活质量和调整畜牧业生产结构等具有重要意义。试验分析了1999~2012年中国牛羊肉不同生产区的生产现状,并与其他国家在牛羊肉的人均占有量、国际贸易价格等方面进行比较,据此运用LINEST函数、LOGEST函数和一元二次函数预测中国2015~2020年牛羊肉供需趋势。结果表明:农区牛羊肉产量占全国的50%,牛羊肉人均占有量与发达国家、发展中国家之间的差距较大,但均呈稳步增长趋势;相对于发达(澳大利亚、美国、新西兰)和发展中(南非、巴西)国家,牛肉进口价格相对较高,出口价格相对较低,羊肉进口价格相对较低,出口价格后期相对升高;国内牛羊肉价格自2015年初至今急剧下降。并预测未来5年牛羊肉的国内供需缺口将继续增大,且牛肉供需缺口量远高于羊肉缺口量,但羊肉缺口量的年增长率为31%,高于牛肉缺口量的年增长率(8.3%)。

关键词:畜牧业;牛羊肉;供需缺口;进出口价格;国际竞争力

畜牧业作为我国农业发展的支柱产业,是家庭农牧场主要的收入来源之一[1]。随着我国节粮型畜牧业的发展和国民膳食结构向健康、营养均衡的多元化过渡,牛羊肉产业作为畜牧业生产结构调整和人民肉类消费结构转变的关键环节,已成为畜牧业发展的主流[2]。

我国是草地资源大国,也是牛羊肉生产大国。羊肉产量居世界第1位,牛肉产量仅次于美国和巴西,居世界第3位[3]。牛羊肉生产不仅关系到我国草地资源的合理利用,同时也关系到我国肉类进出口贸易以及肉类市场价格的波动。在我国牧区和牛羊肉主产农区,当地政府已将牛羊肉生产位列乳产业、绒毛产业之首。近年来,随着牛羊肉价格的不断上升,牛羊肉生产已出现小农户生产发展和中大型规模养殖并存的格局。但是,自2015年初,国内牛羊肉价格一改往日“一路飙升”的格局,价格下跌,特别是羊肉价格下降更多。到底是什么原因导致牛羊肉价格下跌?为此,研究旨在通过分析我国牛羊肉不同产区的生产发展现状,并与发达国家和发展中国家在人均占有量和进出口价格方面进行比较,了解牛羊肉产业的国内外差距。同时预测未来5年牛羊肉供需趋势,为牛羊肉产业结构的合理调整提供有力依据,也可为我国商贸部门、牛羊肉生产企业以及农牧民养殖户在牛羊肉生产方面提供参考[4-7]。

1材料和方法

1.1数据来源

1999~2012年全国牛羊存栏量、产量和我国人口数据来源于国家统计局[8];1999~2012年牧区、半牧区牛羊存栏和产量数据来源于中国畜牧业统计年鉴[9];1980~2013年美国、澳大利亚、中国、巴西、南非、新西兰、韩国、日本人均牛羊肉占有量,1990~2012年各国(美国、澳大利亚、中国、巴西、南非、新西兰)牛羊肉进出口总额和总量数据来源于FAO[10]。2000~2015年国内去皮带骨猪肉、带骨羊肉、去骨牛肉价格均来自中国畜牧业信息网[11]。

1.2数据说明

全国牛的存栏量和牛肉产量包括黄牛、水牛、牦牛的存栏量和肉产量,全国羊的存栏量和肉产量包括肉用绵羊和山羊的存栏量和肉产量;选择美国、澳大利亚、新西兰、日本作为经济发达国家的代表与中国进行比较,选择韩国、南非和巴西作为文化饮食背景相似的发展中国家和金砖国家新型经济体的代表与中国进行比较。

1.3数据计算

1.3.1农区牛羊存栏、产量计算农区牛(羊)存栏量=全国牛(羊)存栏量-牧区牛(羊)存栏量-半牧区牛(羊)存栏量;

农区牛(羊)肉产量=全国牛(羊)肉产量-牧区牛(羊)肉产量-半牧区牛(羊)肉产量

各国牛羊肉进(出)口平均价格=各国牛羊肉进(出)口总值/各国牛羊肉进(出)口量。

1.3.2牛羊肉供需预测LINEST回归预测函数、LOGEST回归预测函数和一元二次回归预测函数在物理、化学等领域的数据拟合、时间序列上的分析与预测方面有所应用,表现出良好的模拟效果[12-13]。因此,研究结合当前牛羊肉产业现状的分析结果及变化趋势,选择拟合度较高的预测函数,并将其应用到未来5年牛羊肉人均占有量、全国牛羊肉进、出口量、全国牛羊肉生产量的模拟方面,进而明晰未来5年牛羊肉供需缺口变化趋势。

以2000~2012年的数据为依据,预测2015~2020年全国牛肉生产量、羊肉生产量、牛肉出口量、羊肉进口量,预测函数为LINEST回归预测函数。参数计算式为:

斜率[INDEX(LINEST(known_y's,known_x's),1,1)];

截距[INDEX(LINEST(known_y's,known_x's),1,2)];

相关系数[INDEX(LINEST(known_y's,known_x's,true,true),3,1)]。

以2000~2012年的数据为依据,预测2015~2020年全国牛肉进口量,预测函数为一元二次函数和:

y= 331601x2- 1E+09x+ 1E+12(x为年份)。

以2006~2012年的数据为依据,预测2015~2020年的全国羊肉出口量,预测函数为一元二次函数:

y= 193105x2- 8E+08x+ 8E+11(x为年份)。

以2000~2012年数据为依据,预测2015~2020年人均牛肉占有量、人均羊肉占有量,预测函数为LOGEST非线性回归预测组合函数。参数计算式为:

LOGEST(known_y's,known_x's,Const,Stats)取Const和Stats均为TRUE。

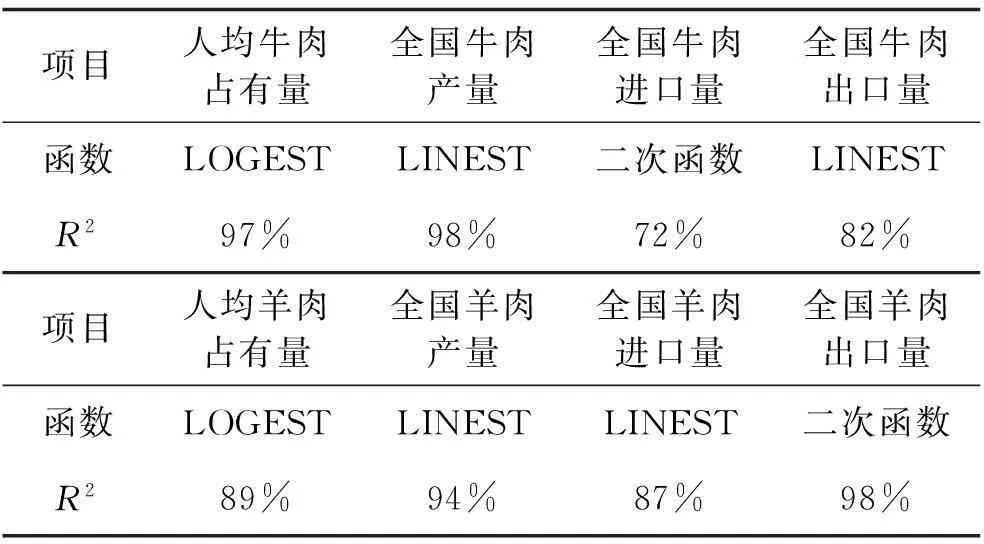

人口数据预测值选用魏高峰等采用中国人口演化差分方程模型结果[14],不同预测函数的R2见表1。

表1 不同预测函数的R2值

(羊)肉需求量(2015~2020)=人均牛(羊)肉占有量预测值(2015~2020)×人口数量。

牛(羊)肉供应量(2015~2020)=国内牛(羊)肉生产量预测值(2015~2020)+牛(羊)肉进口预测值(2015~2020)-牛(羊)肉出口预测值(2015~2020)。

1.4统计分析

用Excel 2013进行相关数据的录入和图表制作,以及LINEST函数、LONEST函数和一元二次预测函数的应用。

2结果与分析

2.1国内牛存栏量和牛肉产量时空分布变化

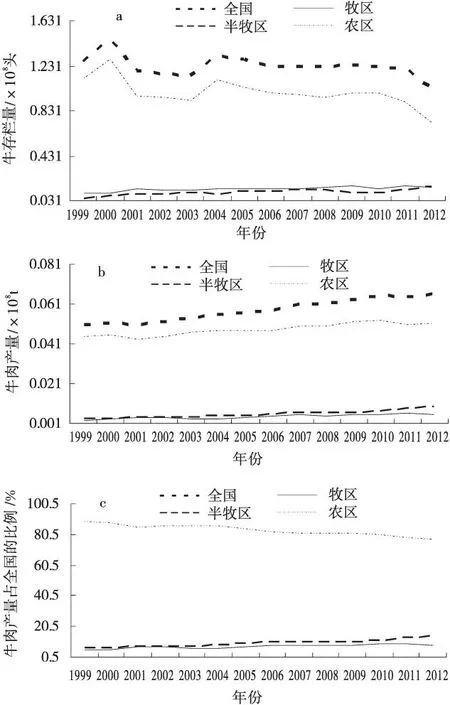

2.1.1牛存栏和牛肉产量时空分布变化从1999~2012年,全国牛存栏量呈现下降趋势(图1a),总体下降率为19.4%。农区牛存栏量呈下降趋势,下降幅度较大,为34%;牧区和半牧区牛的存栏量虽然均呈增加趋势,但存栏量较低,均只为农区的20%;全国牛肉产量呈增加趋势(图1b),其年均增长率为2%。农区牛肉产量对全国牛肉产量的贡献较大,且呈增加趋势,年均增长率为1%,而牧区和半牧区的牛肉产量虽呈增加趋势,但远远低于农区,2012年产量仅为农区的11%和18%;从各区牛肉产量占全国的比重分析(图1c),1999~2012年,农区牛肉产量占全国的比重在75%以上,而牧区和半牧区产量占全国的比重不到30%。

图1 1999~2012年不同产区牛存栏和牛肉产量变化Fig.1 The variation of cattle inventory and beefproduction in different regions

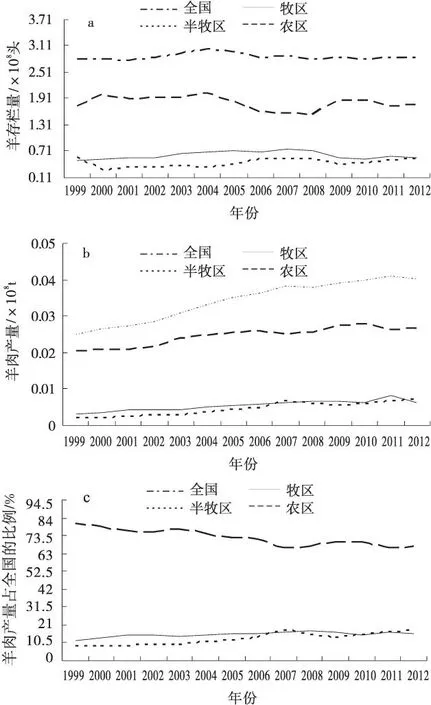

2.1.2羊存栏量和羊肉产量时空分布变化1999~2012年,全国羊存栏量呈增加趋势(图2a),年均增长率为0.14%,至2012年,农区羊存栏量分别为牧区和半牧区的3.12、3.27倍,年增长率均较低;全国羊肉产量呈增加趋势(图2b),年均增长率为3.4%,2012年农区羊肉产量为牧区和半牧区的4.3、3.7倍,年均增长率均较低;从各区羊肉产量占全国的比重来看(图2c),自1999~2012年,农区羊肉占全国的比重在65%以上,而牧区和半牧区的比重不到50%。

2.2人均牛羊肉占有量与其他国家的比较

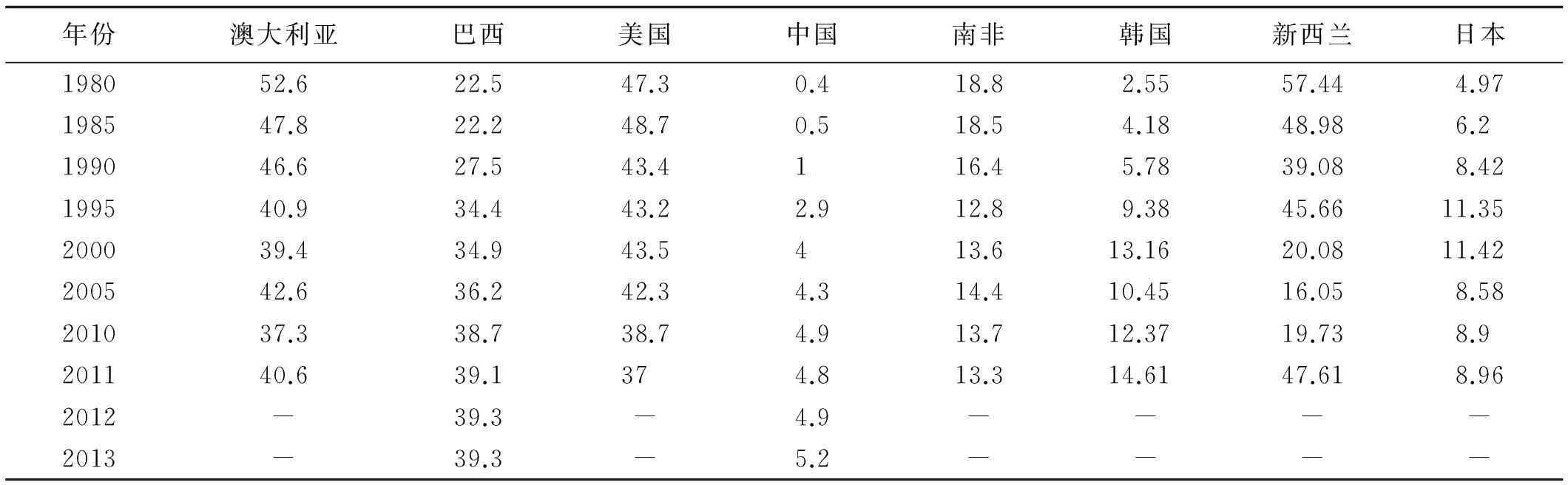

牛羊肉人均占有量是衡量一个国家或地区牛羊肉消费情况和消费趋势的重要指标,与消费量呈正比[15]。从人均牛肉占有量分析(表2),1980~2013年,中国呈不断增加趋势,年均增长率为7.8%。发达国家澳大利亚、新西兰和美国均高于中国,但均呈下降趋势,下降率为22.8%,17.1%和21.8%,日本呈增加趋势且高于中国,年均增长率为1.9%,至2011年,分别为中国的8.46,9.92、7.71、1.87倍。金砖国家的南非呈不断下降趋势,总体下降7.5%,而巴西的年增长率较高,为1.74%。同处东亚且饮食文化类似的发达国家韩国也呈不断增长势态,年均增长5.6%,且均高于中国,2011年,分别为中国的2.78,8.15和3.04倍。

图2 1999~2012年不同产区羊存栏和羊肉产量变化Fig.2 The variation of sheep inventory and muttonproduction in different regions

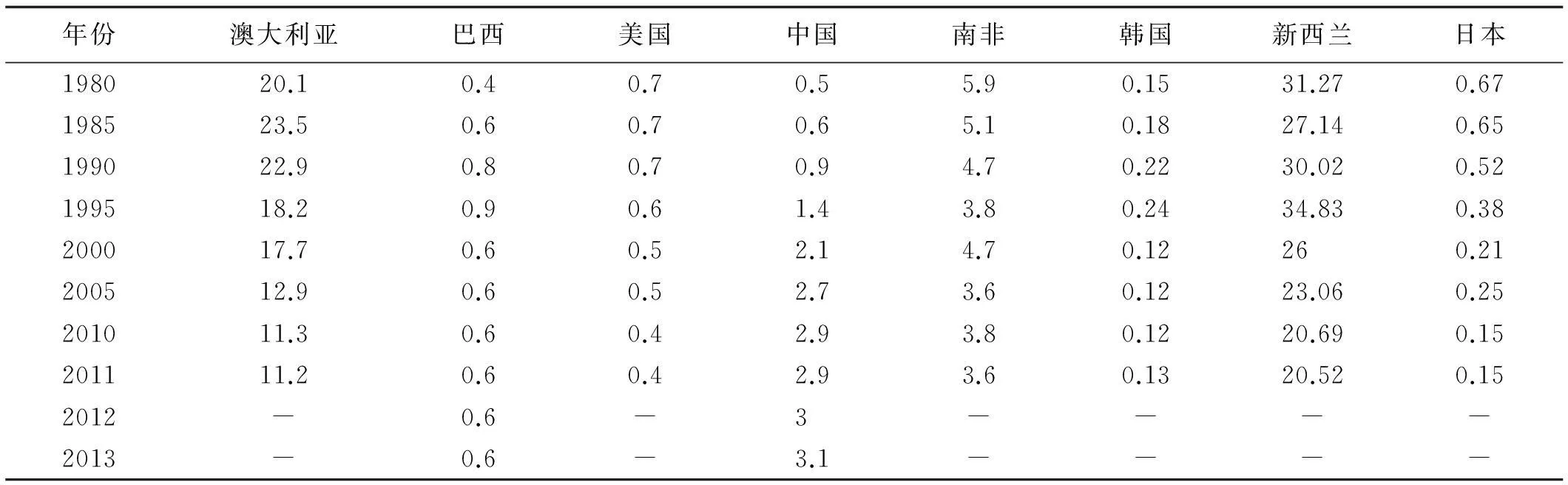

从人均羊肉占有量分析(表3),中国呈不断增加趋势,年增长率为5.51%。发达国家澳大利亚、新西兰均高于中国,但均呈下降趋势,下降率为44.3%,34.4%,至2011年分别为中国的3.86、7.06倍。日本和美国呈下降趋势且1990年后均低于中国,下降率为77.6%、42.9%,至2011年分别为中国的0.05、0.14倍。金砖国家南非呈不断下降趋势且高于中国,总体下降40%,巴西变化不大但均低于中国,其年均增长率为1.28%,同处东亚且饮食文化类似的发展中国家韩国总体呈下降趋势,总体下降率为13.3%,2011年,分别为中国的1.24,0.21和0.04。

表2 各国牛肉人均占有量

表3 各国羊肉人均占有量

2.3国内市场价格变化和国际贸易价格变化

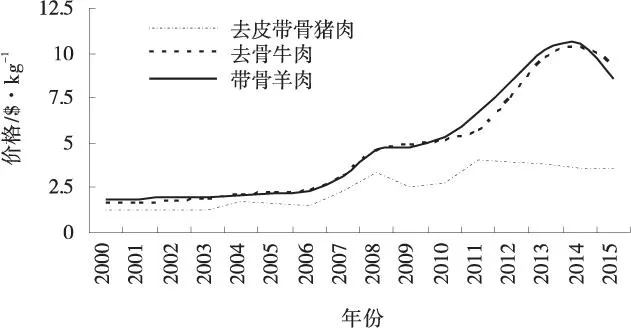

2.3.1国内市场价格国内肉类市价的变化主要受国内供需、替代品、政策影响[16]。自2000~2015年猪、牛、羊均呈增长趋势,年均增长率分别为2.47%,4.61%和3.93%。但自2014年初,牛羊肉价格达到高峰(10.58 $、10.38$),之后呈季节性下降,到2015年初呈直线下降趋势。猪肉价格自2011年秋达高峰(4.7$),之后季节性稳定升降,2015年年初缓慢下降(图3)。

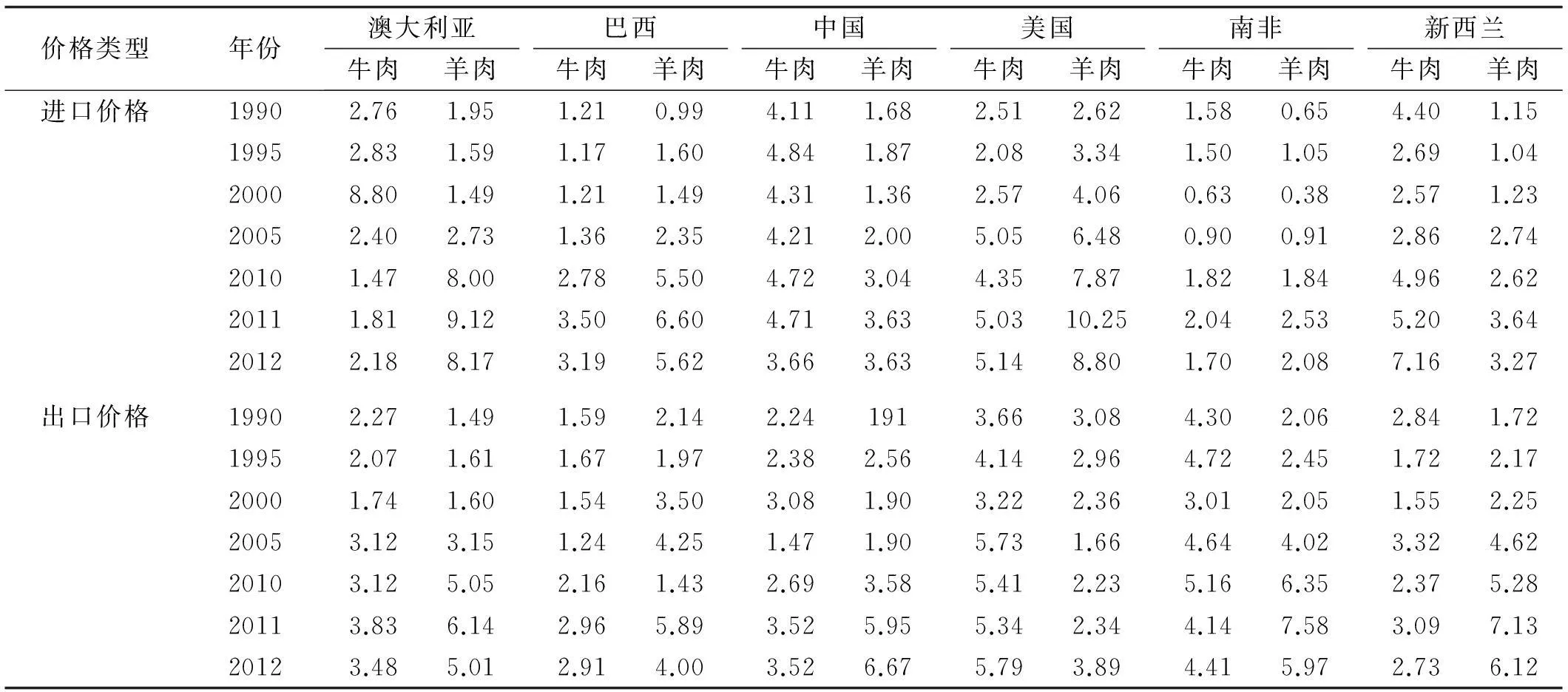

2.3.2牛肉进出口价格比较牛羊肉进出口价格是国际贸易范围内受价值规律的作用而实行的国际市场价格,在完全竞争的市场状态下,商品的进出口价格能反应出本国商品的价格与非价格的国际竞争力[17]。自1990~2012年,中国牛肉进口价格有所下降(表4),下降率为0.5%,但仍然高于澳大利亚、南非和巴西,2014年之后,美国高于中国,新西兰交替高于中国。牛肉出口价格方面,中国仅以2%的年均增长率高于巴西,低于美国、南非和澳大利亚(2005年之后),与新西兰呈交替变化趋势。

图3 国内主要肉类市场价格变化Fig.3 The variation of meat prices(beef,mutton,pork ) in China

2.3.3羊肉进出口价格1990~2011年,羊肉进口价格,中国以3.4%的年均增长率低于澳大利亚、美国和巴西,高于南非,与新西兰呈交替变化。羊肉出口价格,中国以5.6%的增长速度高于美国(2005年以后),2012年高澳大利亚、新西兰和南非,且高于变动幅度较大的巴西(表4)。

表4 各国牛、羊肉进出口价格

2.4中国牛羊肉自2015~2020年缺口变化

根据近几年我国牛肉产业的发展现状,研究认为2015~2020年全国牛肉生产量、人均牛肉占有量仍然缓慢增加,在全国牛肉进口量的增加幅度比出口量快的前提下,选择相应的预测函数进行预测(图4),2015~2020年,中国牛肉需求量的增加幅度高于供应量,年增长率分别为2.22%、1.68%,且缺口的年均增长率为8.3%。

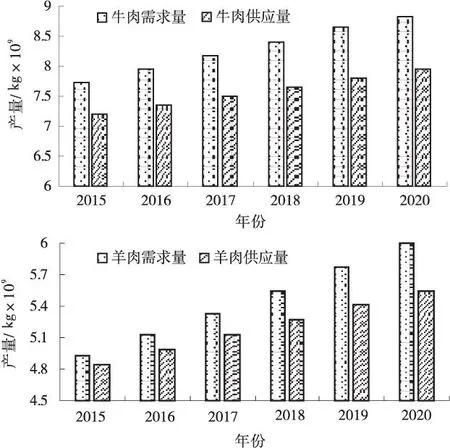

图4 牛羊肉需求量与供应量Fig.4 The variation of demand/supply of beef and mutton

根据近年我国羊肉产业的发展现状,研究认为2015~2020年我国羊肉生产量、人均羊肉占有量、羊肉出口量和进口量缓慢增加的前提下,选择相应的预测函数进行预测(图4)可知,2015~2020年中国羊肉的需求量的增加幅度高于供应量,年增长率分别为3.33%、2.23%,供应缺口的年增长率为31%。

未来5年中国牛羊肉供不应求的趋势继续增加,且牛肉缺口量远高于羊肉缺口量,平均为4×109kg,但羊肉缺口量的年增长率较牛肉缺口量年均增长率大。说明牛肉缺口基数大,但供求差距变化不大,而羊肉缺口基数不大,但供求差距逐渐增大。

3讨论

3.1肉牛产业现状

20世纪80年代以来,我国肉牛个体产肉量的增长率高于存栏量增长率。主要原因是国家对于肉牛品种改良技术的重视,使得中国肉牛胴体重不断提升,接近于新西兰的水平[18-19]。在不同的生产区域中,农区肉牛存栏头数呈下降趋势,主要原因有:(1)从供需角度来看,在牛肉的消费需求增加的同时供应力度不足,致使屠宰场大量收购繁殖母牛,造成家畜头数进一步下降[20];(2)从市场融资、保险机制来看,肉牛养殖和规模扩大的融资困难,加之近年来在不健全保险体制下畜牧业养殖突发(疫病、污染)事件的频发,肉牛养殖风险增加;(3)从行业间比较来看,随着家庭经济收入渠道的多样化,农民更愿意从事其他高利润行业[21]。牧区和半牧区牛的存栏量均增加,但远远低于农区,主要原因是近年来随着草地资源加速退化,牧区人口的转移以及畜牧业成本的增加,以及一系列草原生态保护政策的作用下,牧区家畜存栏量增长幅度不大。因此,应结合各产区生态条件优势,生产具有特色的高品质牛肉产品[22-24]。

国内不断增加的牛肉供给量与饮食结构类似的东亚国家韩国、日本和发展中金砖国家南非的差距在不断缩小,但与发达国家澳大利亚、美国、新西兰和发展中国家巴西相比差距仍然较大。主要原因有:(1)中国人的饮食结构和观念不同;(2)国人对食物营养特点与需要重视不足;(3)我国肉牛生产的技术研发和规模组织化程度均较低[25-26]。

与其他国家相比,我国进口牛肉价格普遍较高,主要以美国高档牛肉和巴西中低档牛肉为主,来满足国内高级宾馆和大众的需求[4]。由于国内牛肉单价普遍高于进口单价,以及关税减让,造成巴西、印度等国廉价的牛肉涌入国内市场,对国内的肉牛产业产生冲击,进而更加依赖进口[27]。随着牛肉价格的上涨,据南方周末报道,每年走私的牛肉以100~200万吨左右涌入我国,这虽然弥补了国内牛肉供应缺口,但对国内肉牛产业造成冲击和埋下质量安全隐患。研究认为中国牛肉及冷鲜冻牛肉的竞争优势指数(TC)均小于1,说明我国牛肉生产效率低于国际水平,基本不具有竞争优势[5,17],但随着国内部分规模化生产的企业更加注重高档牛肉的生产和打造品牌优势,今后将逐渐降低对高档牛肉的贸易依存[28],牛肉出口值将缓慢增加。在目前国内牛肉生产量、进口量、出口量缓慢增加的势态下,今后5年内中国牛肉的供需缺口将继续加大[29]。

3.2肉羊产业现状

从1999~2012年,我国羊存栏以年均0.14%的增长率增加的同时,羊肉产量以3.4%的年均增长率增加,这是由于20世纪80年代后期是我国大量进口国外生长发育快、产肉性能好的优良肉羊品种对本地品种快速改良阶段,使得中国肉羊胴体重不断提升,与新西兰差距不断缩小[19,30]。在不同的生产区域中,农区肉羊的存栏量变化不大,主要原因:(1)饲料价格的不断上涨,利润空间的下降,养羊积极性不高;(2)由于盲目的引种造成后代群体质量下降;(3)缺乏科学、系统的肉羊生产体系和较低的产业组织化程度[31];(4)家畜数量除受政策影响外还受到疫病、生产成本等多重作用影响[32];(5)进入WTO以后,受到进口羊肉在质量和价格上的双重冲击,造成国内羊产业不断滑坡[7]。在牧区和半牧区,由于一系列草原生态保护工程的实施,牛羊存量总体变化不大。至2012年,牧区和半牧区羊肉产量占全国的33.4%,因此应充分利用各产区优质饲草料、打造品牌化,采用不同的政策扶持力度,生产特色羊肉产品[33-34]。

中国人均羊肉占有量的年均增长率(5.65%)高于人口年均增长率(1%),说明全国羊肉的供给量增加较快,且90年代后期逐渐超越其他金砖国家和世界平均水平,但与世界发达国家(澳大利亚、新西兰)相比差距较大[15]。

中国羊肉的进口量持续增加,说明国内对羊肉的消费、质量需求在不断增加。与其他国家相比,进口价格普遍较低,且由于国内羊肉单价的高涨和进口量增加,导致国内肉羊产业发展缓慢。出口量方面,与澳大利亚、新西兰等发达国家相比,中国羊肉的国际市场占有率(WMS)非常小,但总体处于稳中有升的趋势。从贸易竞争指数(TC)和显性比较优势指数(RCA)来看,与发达国家相比较,我国羊肉表现极弱的国际竞争力,但总体上有贸易逆差缩小的趋势,因此未来中国羊肉出口量将稳步增加[35]。在羊肉生产量持续增加,进口量远大于出口量的背景下,中国羊肉的供需缺口将缓慢增大。

3.3当前全国牛羊肉价格

2015年初牛羊肉价格下跌主要原因有:1)我国牛羊肉产业发展的规模化经济初露成效,市场供应量有所增加,同时由于“八项规定”的继续落实,第三产业增幅收窄,牛羊肉需求量有所下降的条件下价格也相应下降。因此,研究认为短期内牛羊肉进口量将增长缓慢;(2)由于牛羊肉进口价格远低于国内市场价格,且随着市场份额逐年增加,使得国内牛羊肉价格不断下降;(3)由于2014年年初,全国各地发生小反刍疫情,省际间的活羊交易市场被迫关闭。放开市场后,前期压栏肉羊集中出售造成羊肉短期供应量增大,价格下跌[36];(4)在内蒙古旱情影响下,牧民为减少饲草成本,集中出栏家畜,市场供应量骤增,使得牛羊肉价格下降[36];(5)由于红肉之间互为替代品,因此,自2015年初猪牛羊肉均呈下降趋势。虽然牛羊肉价格近期有所下降,但从长期来看,由于牛羊肉需求量较大、成本较高、存栏量较低的现状短期内不会改变,今后牛羊肉价格大幅回落的空间十分有限。因此研究认为牛羊肉价格高位波动将是常态[37]。

3.4牛羊肉供需缺口分析

从结果分析来看,未来5年牛肉的供需缺口高于羊肉,主要是因为牛肉的人均占有量较羊肉高,进口量远低于羊肉。而羊肉供需缺口的年增长率高于牛肉,是因为羊肉的出口量和人均占有量的年增长率高于牛肉,这与国内牛羊肉的生产周期、生产水平有关,说明短期内我国羊肉的国际贸易较牛肉频繁。为解决目前及今后巨大的牛羊肉供需不平衡现状,应尽快建立各生产区因地制宜的生产模式,建立健全的牛羊肉生产-销售的保险、防疫、质量监督体系,不断提高牛羊肉供给水平。

目前中国牛羊肉生产虽已成为草畜业的主流,但供给上的低质、少量与需求上的高质、多量之间矛盾加剧。为弥补国内供需缺口,我国牛羊肉的进口量远高于出口量,贸易依存度较高,国际竞争力较弱,但是不断增强。预计未来5年牛羊肉价格仍以高位波动,国内供需缺口将继续增大,且牛肉供需缺口量远高于羊肉缺口量,但羊肉缺口量的年增长速率高于牛肉缺口量的年增长速率。

参考文献:

[1]姜维民,张洪英.我国畜牧业生产现状分析[J].畜牧兽医科技信息,2004(6):4-6.

[2]任继周.节粮型草地畜牧业大有可为[J].草业科学,2005,22(7):44-48.

[3]李建平,罗其友.我国畜产品的比较优势和国际竞争力的实证分析[J].管理世界,2002(1):83-92.

[4]张越杰.2011年中国肉牛产业现状及热点透析和未来发展政策建议[J].中国畜牧杂志,2012,48(2):52-55.

[5]田露,张贺,张越杰.中国牛肉贸易国际竞争力及其影响因素分析[J].中国畜牧杂志,2013,49(24):25-29.

[6]张英杰.关于当前我国肉羊业存在问题的思考[J].中国畜牧杂志,2008(增刊):16-18.

[7]赵有璋.积极发展世纪之交的中国养羊业[J].科技导报,1998(16):46-49.

[8]PRC-NBS.国家数据[DB/OL].http://data.stats.gov.cn/,1999-2012.

[9]PRC-MOA.中国畜牧业统计年鉴[M].北京:中国农业出版社,1999-2012.

[10]FAO.Food Balance Sheet and Trade [DB/OL].http://faostat3.fao.org/download/FB/FBS/E,1980-2013.

[11]CAAA.畜牧业信息网[DB/OL].http://www.caaa.cn/,2000-2015.

[12]肖燕,孙崇浩,袁宗明,等.离心泵流量一扬程性能曲线的拟合方法探讨[J].石油机械,2006,34(5):68-69.

[13]董宣仪.吉林省居民消费时间序列分析与预测[J].消费导刊,2014(11):6-7.

[14]魏高峰,龙克柔.中国人口演化模型及未来人口预测研究[J].科技咨询导报,2007(13):102-104.

[15]刘芳.中国肉羊产业国际竞争力研究[D].北京:中国农业科学院,2006.

[16]唐江桥.我国畜产品价格预测预警研究[D].福州:福建农林大学,2011.

[17]蒋乃华.中国畜产品供给需求与贸易行为研究[D].北京:中国农业大学,2002.

[18]PRC-MOA.全国肉牛遗传改良计划[DB/OL].http://www.moa.gov.cn/govpublic/XMYS/201112/t2011 1216_2437053.htm,2011-12-1.

[19]CAAA.家畜胴体重变化[DB/OL].http://www.caaa.cn/show/newsarticle.php ID=237452,2012-02-09.

[20]杨春,王明利.2012年我国肉牛产业的发展动态[J].中国畜牧杂志,2013,49(2):37-41.

[21]郭磊,张立中.我国牛肉供给面临的困境与应对措施[J].产业透视,2015,51(4):20-24.

[22]靳瑰丽,朱进忠.论草地退化[J].草原与草坪,2007(5):79-82.

[23]冯冰,高玉红,罗春燕,等.玛曲县草地退化成因分析[J].草原与草坪,2006(6):60-63.

[24]PRC-NDRC.全国牛羊肉生产发展规划[EB/OL].http://www.caaa.cn/show/regulation.php ID=2816,2013-09-25.

[25]曹兵海.我国肉牛业与发达国家的差距与对策[J].饲料博览,2010(11):55-57.

[26]曲春红.未来5年中国牛肉市场形势展望[J].农业展望,2014(7):19-22.

[27]CMA.牛肉消费快速增长走私问题引发持续关注[J].农业工程技术·农产品加工业,2014(10):31.

[28]曹兵海.我国高档牛肉市场现状分析及其技术展望[J].现代畜牧兽医,2010(3):2-4.

[29]曹兵海.我国的肉牛产业及其发展展望[J].饲料与畜牧:新饲料,2012(5):1-3.

[30]PRC-MOA.全国牛羊肉优势区域布局规划[EB/OL].http://www.xmys.moa.gov.cn/sheji/201006/t20100606_1535132.htm,2010.

[31]何晓红,马月辉.21世纪的中国及世界养羊业的现状和发展趋势[J].中国畜牧兽医文摘,2013(4):15-19.

[32]郑春雷.农区养羊业发展思路的探讨[J].畜牧与兽医,2006,37(11):33-34.

[33]PRC-MOA.牧区:要由经济功能型向生态功能型转变[EB/OL].http://www.grassland.gov.cn/grassland-new/Item/2903.aspx,2011-04-18.

[34]师尚礼,柳小妮.草地优化管理与可持续发展[J].草原与草坪,2005(1):14-17.

[35]夏晓平,李秉龙.我国羊肉产品国际竞争力之分析[J].国际贸易问题,2009(8):38-44.

[36]王宗礼.我国牛羊肉生产形势总体向好[J].湖南农业,2015(1):30.

[37]PPXMW.2015年全国牛羊肉价格行情分析预测[EB/OL].http://www.ppxmw.com/Show Market 30243.html,2015-4-16.

Current status of beef and mutton production in China and the supply and demand forecast in the next five years

WANG Gui-zhen,HUA li-min,NIU Yu-jie,Liu Li,MA Su-jie

(CollegeofGrasslandScience,GansuAgriculturalUniversity/KeyLaboratoryofGrasslandEcosystemoftheMinistryofEducation/GansuAgriculturalUniversity&MasseyUniversityResearchCenterforGrasslandBiodiversity,Lanzhou730070,China)

Abstract:Beef and mutton are livestock products with high nutrition,which play important role on improving people livelihood and adjustment of agricultural structure.The paper described the status of beef and mutton production from 1980 to 2012 in China and compared the per-capital beef and mutton yield,import/export price with that of other countries.Using the LINEST,LOGEST and linear duality function,the paper also predicted the supply-demand trend of beef and mutton in the next five years in China.The results showed that beef and mutton production in cropland regions was more than 50% of total production nationwide.There was a gap of per-capital beef and mutton between China and the developed and developing countries,and it was steady increased.Comparing to developed countries (Australia,US,New Zealand) and developing countries (Brazil,South Africa),the import price of beef in China was high while the export price was low. For mutton,the import price was low,and the export price was increasing in last years.The paper forecasted that the supply-demand gap of beef and mutton is extending in the next five years (2015-2020),,and the demand of beef is higher than the mutton,but the annual rate of demand of mutton (31%) is higher than beef (8.3%).

Key words:animal husbandry;beef and mutton;supply and demand gap;import and export prices;international competitiveness

中图分类号:F 326.3

文献标识码:A

文章编号:1009-5500(2016)02-0044-08

作者简介:王贵珍(1990-),女,甘肃临夏人,在读硕士。

基金项目:国家自然基金项目(N0.31460635)资助

收稿日期:2015-06-18; 修回日期:2015-07-06

E-mail:wgz2013@sina.cn

花立民为通讯作者。

猜你喜欢

中国畜牧业(2022年4期)2022-04-02 13:21:22

今日农业(2021年9期)2021-07-28 07:08:22

甘肃畜牧兽医(2021年4期)2021-03-27 19:16:49

中国畜牧业(2020年21期)2020-03-09 06:46:00

中国畜牧业(2019年18期)2019-10-17 06:18:24

决策探索(2017年21期)2017-11-28 08:07:12

中国财政年鉴(2017年0期)2017-07-04 08:49:32

对外经贸(2016年9期)2016-12-13 04:30:49

经济师(2016年10期)2016-12-03 22:30:06

企业技术开发·下旬刊(2016年9期)2016-11-23 02:26:50