基于信号博弈模型的我国企业对外并购风险研究

2016-06-01 01:10:39周科选孙林

广东开放大学学报 2016年2期

周科选孙林

(1.广东开放大学,广东广州,510091;2.浙江工业大学,浙江杭州,310014)

基于信号博弈模型的我国企业对外并购风险研究

周科选1孙林2

(1.广东开放大学,广东广州,510091;2.浙江工业大学,浙江杭州,310014)

【摘要】海外并购投资规模不断扩大日益成为我国企业对外投资的主要形式,由此,企业所面临的安全问题也日益严峻。通过构建信号博弈模型,得出混同均衡是影响我国企业对外并购安全的根源,在此基础上构建扩展模型,借助引进专家的专业技能,相对提高发现的概率,最终成功分离出混同均衡,从而较好解决了信息不完全情况下我国企业对外并购的风险问题。采取积极推进第三方咨询公司,降低企业的专家咨询成本等措施可以最大限度避免并购过程中引发新问题。

【关键词】信号博弈;扩展模型;基本模型;并购企业;目标企业

一、引言

自2008年以来,由次贷危机所引发的全球金融危机及欧洲主权债务危机,使得全球经济持续低迷,而我国企业幸运地在这次危机中所受影响相对较少,从而使得我国企业能抓住机遇不断扩大对外直接投资规模。我国非金融类对外直接投资规模从2009年的478亿美元,迅猛扩张至2015年的1180.2亿美元,年均增长率高达16.26%。伴随着我国对外直接投资规模的不断扩大,我国对外直接投资方式也开始发生巨大改变,其中海外并购投资规模不断扩大并日益成为我国对外投资的最主要形式。据统计,我国海外并购的项目数及金额分别从2009年的144个、334亿美元,猛增到2015年的593个、401亿美元,年均增长率分别达到26.6%、3.1%。而伴随着我国对外并购规模的不断扩大,企业对外并购的安全问题也日益严峻,例如:中国平安并购富通集团8个月净亏157亿元,TCL并购汤姆逊,3年净亏40亿元;中投集团并购美国黑石集团,不到一年财富缩水70%;另据麦肯锡的研究指出,在过去20年,全球大型企业并购案件中,取得预期效果的比例低于50%,而中国则有67%的海外并购不成功。正因如此,我国企业对外并购安全问题也日益成为了目前学界关注的焦点。而从已有文献研究来看,不少学者通过利用博弈论相关模型对我国对外并购存在的风险问题进行了大量的研究,但学者们较少关注企业对外并购过程中的信号传递过程。作为企业对外并购的安全问题本质上则是市场信息不完全背景下信号传递的扭曲问题。本文尝试创建一个信号博弈模型,并在此基础上进行基本模型扩展,从而期望能够为我国企业对外并购提供相应的指导。

二、基于信号博弈模型的我国企业对外并购的模型分析

(一)基本模型分析

作为目标企业首先向并购企业传递信息披露水平信号,并给出相应的并购价格,并购企业则根据目标企业传递的信息披露水平信号来决定是否接受这笔交易。在这一交易过程中,目标企业向并购企业传递的披露信息的水平,并购企业作出的相应决定,这些涉及到目标企业与并购企业的行为策略选择问题。

并购企业根据目标企业传递的信息披露水平信号及相应的并购目标价格做出反应,双方的真实收益水平则取决于目标企业的真实类型和目标企业的报价。根据博弈论相关内容,目标企业与并购企业之间的这种关系,可以看成为一个信号博弈过程。很明显在这一过程中,目标企业向并购企业发出的企业披露的信息水平信号不一定反映其真实类型,并购企业根据目标企业传递的信号来判断目标企业的类型,并采取相应策略,即接受或者拒绝[1]。

1.基本模型的假设

假设条件1:博弈的参与方包括目标企业和并购企业,并购交易是否成功只取决于参与博弈的并购双方,与经济制度、产权等相关因素无关。同时目标企业与并购企业都是理性的,都以追求其自身利益最大化作为其最大目标。

假设条件2:假设国际市场上只存在两种类型的目标企业。高质量目标企业和低质量目标企业,分别表示为H和L,其存在的概率分别表示为P和1-P,即并购企业从国际市场上任意选择并购一个目标企业,其属于高质量企业的概率为 P,低质量企业为1-P。设定目标企业给定的收购价格为,其中,。企业披露的信息水平的成本函数表述为,其中S为企业披露信息的水平,为递增的凹函数,即披露信息水平越高,成本便越大,因为伴随着披露的信息越多,从而加剧了企业内部机密的外泄等安全风险,且低质量企业的披露信息水平成本高于高质量企业披露信息水平的成本。由此:

假设条件3:目标企业存在高质量与低质量两种情况,但无论质量高低,并购后均可以与并购企业产生协同收益,只是产生协同收益的程度不一样。在此令目标企业的价值水平为,其中表示为高质量目标企业的真实价值,表示为低质量企业的真实价值,且。同时我们假设成立,因目标企业质量属于目标企业的私人信息,并购企业只能根据目标企业发出的企业披露信息水平信号来判断目标企业的真实价值。

假设条件4:假设在国际市场上,并购企业针对两种类型的目标企业只有两种策略:接受或拒绝。表示为:a1和 a2。

2.企业并购交易的阶段分析

第二阶段:目标企业了解到自己的真实状态,并向并购企业发出自己的信号S,并给出相应的。

第三阶段:并购企业根据目标企业发出信号 ,并得到目标企业的后验概率,最后根据判断是否并购。

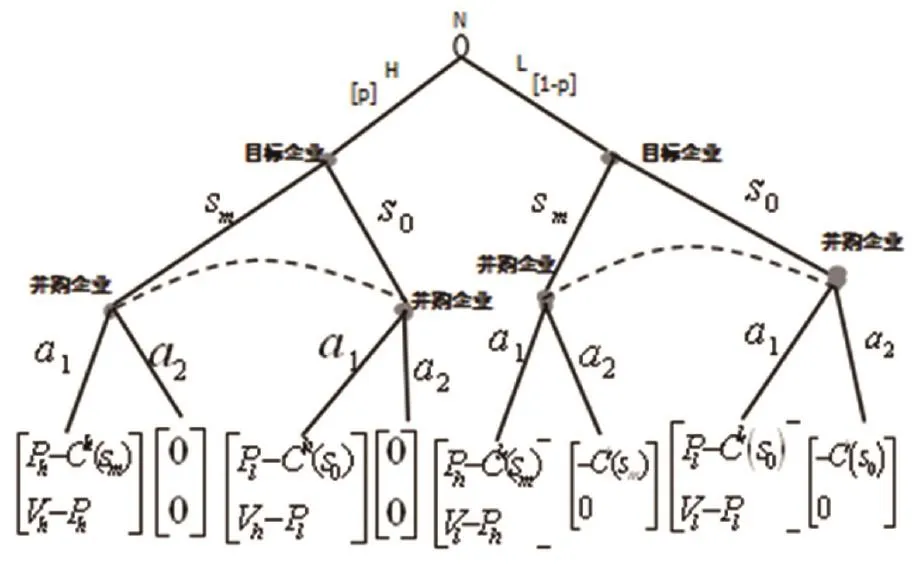

该信号博弈模型过程及双方具体收益情况如下图1所示。首先讨论当自然选择目标企业为H,而目标企业选择为,与此同时,当并购企业选择接受并购时,目标企业的收益为,并购企业的收益为,且并购企业选择拒绝并购时,目标企业的收益与并购企业的收益均为0;当目标企业选择S0时,并购企业选择接受时,目标企业的收益为,并购企业的收益为,且当目标企业选择拒绝时,双方的收益均为0。其次讨论当自然选择目标企业为L,目标企业选择时,且并购企业选择接受并购时,目标企业的收益为,并购企业的收益为。当并购企业选择拒绝并购时,目标企业的收益为,并购企业的收益为0;当目标企业选择,并购企业选择接受时,目标企业的收益为,并购企业的收益为,当目标企业选择拒绝时,目标企业的收益为,并购企业的收益为0。

图1 信号博弈树

3.信号博弈的完美贝叶斯均衡

下面讨论本模型的三个均衡,即分离均衡、混合均衡及杂合均衡。

(1)分离均衡分析

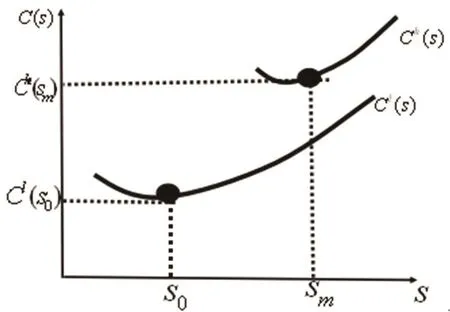

所谓分离均衡是指目标企业发出的信号能够反映其真实类型,能够给并购企业的判断提供充分的信息和依据。假定并购企业认知的高质量企业的披露信息水平为,即当并购企业观察到时,就认为是高质量企业,故以价格进行收购。当并购企业观察到,就认为是低质量企业,故以价格进行收购,当s<s0时,并购企业拒绝并购。并购企业的验概率为,。

从图2来看,分离均衡使得目标企业的披露信息水平信号只能为和。因为当与,并购企业均认为目标企业为高质量企业,但目标企业选择将要承担的成本将更大。故理性的企业会选择,当时,理性的企业会选择,因此时选择的成本最低为。

显然,并购者的期望收益为正,因此并购企业采取并购目标企业的战略是上策均衡。对高质量目标企业来说,选择指定高价是合理的。这也是最有效率、最理想的市场。

此时并购企业选择接受并购的收益大于拒绝并购的收益,显然在全部低质量目标企业的国际市场上,因低质量企业本身有一定价值,故选择定低价是合理的。

故在分离均衡情况下,企业整体水平信号可以真实反映目标企业的真实的质量,即高质量的目标企业选择发布信号,并选定高价,而低质量目标企业选择发布信号,并选定低价。

(2)混同均衡

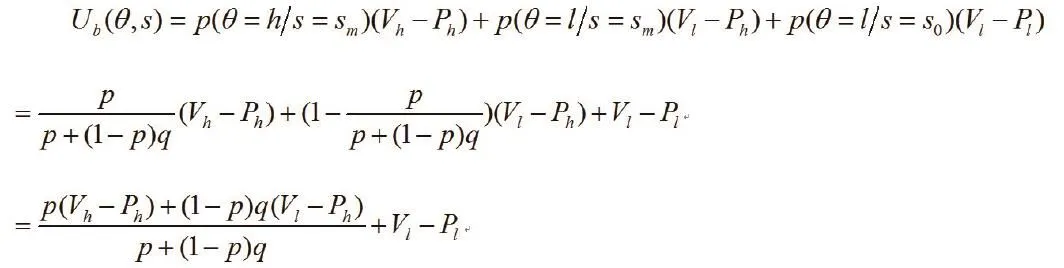

混同均衡是指高质量目标企业和低质量目标企业选择发布同样的披露信息水平信号,即,并选定高价。此时企业披露信息水平信号已经起不到有效传递信息的作用[3]。此时,即,此时低质量目标企业有仿冒高质量目标企业的冲动。在这种情况下,并购企业的期望收益为:

故在这种情况下,并购企业的最优选择是采取拒绝并购,从而使得整体市场瘫痪。

(3)混杂均衡

[4]。由此,,故,

故此时,并购企业的收益为:

以上分析表明,由于并购企业和目标企业之间信息不对称会导致多种均衡的出现。当时,国际市场处于完全信息状态,并购企业可以根据目标企业发出的信息披露水平信号来判断目标企业的真实质量状态,从而使得并购企业能够科学和合理选择并购的企业。而当,即时,低质量企业会冒充高质量目标企业从而使得并购企业无法通过目标企业发出的信息披露水平信号来判断目标企业的真实质量状态,从而使得并购企业在国际并购活动过程中面临逆向选择风险。而在目前我国企业对外并购过程中,由于信息不完全,主要面临的又是第二类市场,即混同均衡,故接下来主要讨论通过引进专家提升发现概率来对基础模型进行扩展。

(二)扩展模型分析

第二阶段:目标企业了解到自己的真实状态,并同时了解到并购企业的发现概率为x,且了解低质量企业冒充高质量企业一旦被发现给予罚金为w,在此基础上目标企业向并购企业发出自己的信号S ,并给出相应的。

由此可见,以上仍旧属于一个信号博弈过程。因考虑到基础模型里面的分离均衡、混同均衡及杂合均衡,因分离均衡已经是最优均衡,同时杂合均衡的收益低于混同均衡且低于分离均衡,故在此只需要讨论分离基础模型的混同均衡便可。

1.成功实现分离均衡

结合以上假设条件,要成功实现分离均衡,首先必须保证低质量目标企业的期望收益小于零。即,故。与此同时,必须保证在此情况下并购企业的收益要大于原来混同均衡的收益。即,化简后可得:故:当,能够成功实现分离均衡,则为最优发现概率。而当,则分离均衡不存在。

2.部分实现分离均衡

三、结论与建议

(一)结论

(二)建议

1.积极推进第三方咨询公司的发展,降低企业专家咨询成本。从以上分析可以得出,通过引进专家提高并购企业的认知水平能够有效降低并购风险问题,但同时并购企业也面临专家费用成本问题。如果专家费用过高,也会使得企业并购过程中咨询专家费变成了新问题。由此,要改善乃至从根本上消除对外并购的安全问题,政府要深化市场化改革,积极推动第三方咨询机构的发展,同时健全咨询行业科学定价机制,有效降低专家咨询成本。

2.并购企业应立足长远,坚持并购与自身战略的匹配,切忌盲从。伴随2009以来的全球金融危机及欧洲债务危机,海外资产空前廉价,给我们造就了一个绝佳的并购机会,但作为对外并购企业要摒弃贪图小利和急功近利的思想,扎实提升其对外并购的实力和水平,从而减少盲目并购给自身带来的不可预知的风险。

【参考文献】

[1]李光久.博弈论简明教程[M].南京:江苏大学出版社,2013:181-214.

[2]王则柯,李杰.博弈论教程[M].武汉:武汉大学出版社,2011:212-227.

[3]黄涛,颜涛.医疗信任商品的信号博弈分析[J].经济学动态,2009,(08).

[4]曹玉贵,杨忠直.基于信号博弈的企业并购交易行为分析[J].南开管理评论,2005,(04).

[5]马忠明,汪海粟.上市公司无形资产信息披露问题研究——基于信号博弈模型的分析[J]. 中南财经政法大学学报,2009,(03).

[6]姚海鑫,朱雅琴.基于信号博弈的外资并购国有企业定价研究[J]. 辽宁大学学报(哲学社科版),2010,(05).

(责任编辑:楚和)

A Study on the Risk of Chinese Enterprises' External Mergers and Acquisitions Based on the Signaling Game Model

ZHOU Ke-xuan¹ SUN Lin²

(1.The Open University of Guangdong,Guangzhou,China,510091;2. Zhejiang University of Technology,Hangzhou,Zhejiang,China,310014)

Abstract:By constructing a dynamic signaling game model,it is concluded that the existing pooling equilibrium brings huge risks to the M & A Enterprises. This paper establishes an extended signal game model,through the introduction of experts,then enhances the probability of discovery,and successfully separates the pooling equilibrium. Finally,the corresponding countermeasures and suggestions are given.

Key words:signaling game;the extended model;the fundamental model

【作者简介】周科选(1983-),男,湖南衡阳人,博士研究生,广东开放大学讲师;孙林(1979-),男,安徽六安人,博士生导师,浙江工业大学经贸管理学院教授。

【收稿日期】2016-03-25

【基金项目】广东开放大学校级青年课题项目“后危机时代广州对外直接投资产业布局与区位选择研究”(1330)成果之一。

【中图分类号】F224.32

【文献标识码】A

【文章编号】2095-932x(2016)02-0103-05