我国现行环境税收体系现状及效果实证分析

2016-05-30 16:36:31蓝毅

中国经贸 2016年13期

关键词:实证分析

蓝毅

【摘 要】本文首先对我国现有环境税从制定、运行、影响等方面入手,分析环境税改革的现实意义和存在价值,探讨环境税改革的重要性;其次,分析了我国现有环保制度存在的问题,探讨我国环保税改革的迫切性;接着,以资源税为例,基于扩展的环境库兹涅兹曲线函数,利用相关的时间序列数据,从实证角度检验了当前环保制度对环境保护作用效果,进一步说明了我国环境保护税建立的必要性;最后,结合全文的分析就我国即将进行的环保税改革提出几点建议。

【关键词】环保费税改革;环保税;实证分析

一、引言

改革开放以来随着经济的发展,环境问题得到了越来越多的关注。从1978年第五届全国人大通过《宪法》要求“保护环境和自然资源”起,我国经济发展与环境保护的问题一直处于风口浪尖上。

1984年我国开征资源税,鉴于一些客观原因,该税目只是对煤炭、石油和天然气征税,之后又相继出现耕地占用税制度和城镇土地使用税制度。90年代则是实现环保战略转变阶段,1994年税制改革,使资源税和消费税进一步起到了调节环境与经济发展关系的作用;2007年6月,《节能减排综合性工作方案》由国家发改委出台,明确了“研究开征环境税”的提议;2009年哥本哈根气候峰会上,我国承诺要将单位GDP碳排放量在2005年的基础上减少40%~50%;2010年国务院批转《关于2009年深化经济体制改革工作的意见》于国家发展与改革委员会,强调应该加快理顺环境税费制度。

与此同时,我国与环境保护有关的税收也不成体系,分散在不同税种中,只能起到微弱的调节作用。虽然我国一直在协调经济发展与环境的关系,但是近年来环境问题却日益严峻,这更加高涨了社会各界对环境保护制度改革的呼声。基于此,本文就我国环保税改革的必要性进行深入分析。

二、我国现有关于环保的税收体系

目前,我国尚未建立完整独立的环保税制度,但现有税种中有很多具有环保性质,帮助国家调节经济增长的节奏,对污染严重的行为起到了一定的约束作用。

消费税:主要目的是调节产品结构,引导消费方向,保证国家财政收入,征收范围极具环保性质,比如焰火、成品油、木质一次性筷子、实木地板、汽车轮胎、摩托车、小汽车和电池等。其次,2007年对车船税做出了调整,对于非机动车、拖拉机、渔船、军用警用车船、以缴纳船舶吨税的船舶、使馆车船、城市公交等进行减免,进一步完善了车船税的征收和提升了其使用效力。城市维护建设税征收的目的是扩大和稳定城市建设资金的来源,加强城市维护建设(包括环境治理),与我国现行税制中同环境保护和生态补偿结合紧密度最高。资源税的征收体现了国有资源的有偿使用性,通过调节资源级差收入,使企业得以在同一水平上竞争,加强资源的管理,可以促进企业合理开发、利用资源。耕地占用税是国家依据实际占用耕地面积对占用耕地建房或者从事其他非农业建设的单位和个人一次性征收的一种税,它是一种行为税,并且有着“专款专用”的环保性质。增值税和企业所得税的征收并不是以环保为目的的,但是在其相关的优惠政策上则涉及了环境保护,即:对具体包括公共污水处理、共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化、对废旧物的回收、能源资源综合回收使用和污染物的处理等放慢实行税收优惠政策。一定程度上直接和间接地鼓励企业主动进行节能减排,吸引更多的商家进行环保企业的投资。

三、我国现有环保税制度存在的问题

本节通过分析我国现有环保制度存在的问题,探讨我国环保税改革的迫切性。环境保护税这一方面,最大的问题就是没有设立专门、独立、系统的环境保护税种,而是用一些分散的相关税种代替产生效益。 这就造成了税收力度不大,环保作用小,范围不全面,难以形成稳定而专款专用于生态环境税收收入来源。其次,各个相关税种也存在一些问题。

1.征收范围窄

各相关税种在征税范围上存在局限性,例如消费税,车辆消费税没有直接挂钩二氧化碳排放量,这就影响了为了控制二氧化碳排放量而设置该税目的最终效果;未将电力等产品纳入征税范围,而电力企业污染问题相当严重,消费税并没有起到调节作用;涉及对生态环境有害的应税消费品太少,对破坏生态的恶劣行为起不到抑制作用。

而资源税的覆盖范围也存在局限性,目前只是对七种主要资源征收,并没有包括水资源、森林资源、草场资源等,导致环境保护的范围受限。

2.征收税率与依据不科学

相关税种在征收税率、计税依据设置过于粗线条,格式化,且比例过低。例如消费税中成品油税率企业与居民负担相同,而且税负水平过低,对于节能环保的税收效应相对较弱,我国目前成品油含税零售价格中包括的流转税占油价比重约为44.4%,低于欧盟发达国家的56%和韩国的52%;城市建设税则因为是专款专用的地方税,所以各地城建税负担不一,有些城建税收入较低的城市就连基本的市政维护都难以支出,城市与城市之间的差距也在逐渐增大,区域发展严重不平衡,造成地区间生态环境差异越来越大,这不利于维持国民生活条件的均衡性。而资源税也只是简单的从量税,不能很好的适应市场经济中资源价格的上升以及波动,对企业的实际调节作用不是很理想。而且,从量计税也只是以资源销售量来计算,而非开采量,这就造成了资源开采源头的滥采乱伐,造成极大的资源浪费。级差资源税其实质是为了调节企业之间的级差收入,并非为了保护自然资源,也并非正意义上的资源税。

3.各税收之间协调结果差

各税收、收费之间缺乏统一调度,出现交叉领域,优惠政策在设计环保方面缺乏系统性、科学性、针对性和有效性,而且优惠措施形式单一,即:减税和免税, 影响了政策的实施。例如,资源税和矿产资源补偿费从税理上看是重复的,都是用于调整矿产资源所有权人与使用者之间的财产关系,而且征收部门不一样,各省政策不一致,造成了税费之间调节作用和效力不协调,各地、各企业收入分配不公平等问题。车船税和消费税中的车辆购置税也存在一定的重复关系,前者是为了控制车辆的购置数量,而后者是为了调节收入分配,降低高耗能车辆的使用量,看似不同,实际上相同。对生产金、银产品的销售收入免收增值税,换一个角度来说就是支持和纵容对金、银矿源的无度开采,加剧资源破坏和环境污染;而农膜、农药特别是剧毒农药免征增值税规定,对土壤和水资源也会产生不良影响。

四、现行环境税收体系的实证效果检验——以资源税为例

本节以资源税为例,基于扩展的环境库兹涅兹曲线函数,利用相关的时间序列数据,从实证角度检验了当前环保制度对环境保护作用的效果,从而进一步说明我国环境保护税建立的必要性。

理论依据

环境库兹涅兹曲线是Grossman和Krueger经过对42个国家的横截面数据进行分析得出的结论,即:环境污染与经济增长成倒U型的长期关系。也就是说在国家经济发展水平较低的 ,环境的污染程度比较低,而环境的恶化会随经济增长而加剧;但在该国经济发展达到一定水平后,其对环境的污染程度将逐渐变缓。基于拓展的环境库兹涅兹函数模型,本文在库兹涅兹曲线模型中加入其它影响因素项Z,并建立如下模型:

其中,由于工业二氧化硫排放量废气污染物排放总量量比重最大,所以Y代表以工业二氧化硫排放量为例的环境污染物排放量,X代表人均GDP,Z代表的是资源税。而a、b、d分别代表人均GDP的平方项,人均GDP,资源税对环境污染的影响弹性。如果a为负,则说明,我国环境与经济增长的关系符合环境库兹涅兹曲线。本文重点研究Z对环境的影响效果,若d为负,则说明资源税对污染物排放量的减少是起到正效应的,否则说明资源税并没有起到预设的效果。

1.数据的选择与处理

本文所选的1995-2013年的工业二氧化硫排放量排放量、人均GDP以及资源税收入,数据均来自历年《中国统计年鉴》。本文首先对以上各时间序列数据Y、X、X2、Z进行平稳性检验,分析结果如下表:

因为以上每个变量均可得到三阶平稳,则可对该模型进行协整检验。为检验变量间的协整关系,首先要做出变量间的回归方程,再对其回归残差进行平稳性检验,得到的检验值在5%水平下显著,则残差项RESID01平稳,即人均GDP、资源税和工业二氧化硫排放量存在长期均衡关系。

2.模型的分析

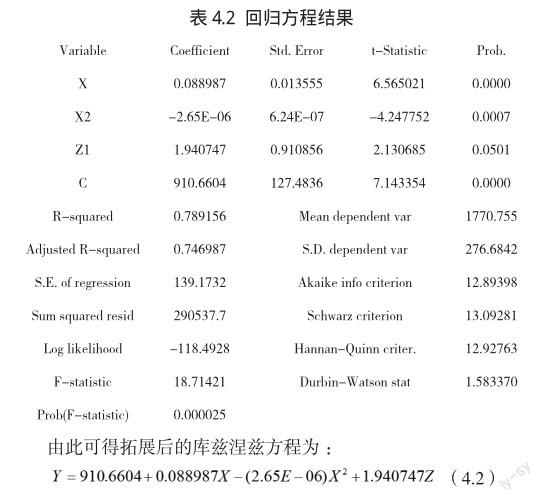

由上文的数据处理可得,变量平稳且存在明显协整关系,下面则对变量进行回归分析,得到如下结果:

从上述结果可以看出,我国人均GDP的P值为0.0000<0.01,即人均GDP对环境污染的影响是显著的;我国人均GDP的平方的P值是0.0007<0.01,即人均GDP的平方对环境污染的影响是显著的;我国征收的资源税的P值为0.0501<0.1,即我国资源税对环境污染的影响是显著的。又由于a>0,b<0,d>0所以我国经济增长符合库兹涅兹倒U型曲线,即在经济不发达时期,环境污染随着经济的增长而加速恶化;在经济较发达的时候经济的增长可以减缓环境恶化的速度;而资源税对环境污染的影响是正的,也就是说资源税的征收不但没有减少经济增长带来的环境污染,反而加剧了环境的污染。

五、结论

从拓展后的环境库兹涅兹曲线模型来看,我国处于经济发展较为发达的阶段,环境污染总体会随着经济的发展而降低,但是这种关系并不是非常稳定;另一方面,资源税在环境保护中不仅没有起到设计初衷的作用,反而加剧了环境的恶化。因此,我国应该做的是稳固经济发展与环境污染的关系,建立合理的机制,提高科技技术水平,更重要的是制定合理有效的财税政策,改革资源税,进一步建立独立的环境保护税收体系,从而为建立环境友好型,资源节约型的经济社会而努力。

六、建议

环境保护税改革的根本就是要建立一个独立和科学完善的税收体系,各税种在征税范围、征税对象、征税税率、计税依据、加成减免等方面要界限分明,系统有序,相互配合。

1.与其它环保手段形成互补

环境税是利用稳定的财税手段进行环境保护的,借鉴发达国家的经验,环境税应该和其它环保手段配合使用,从而将环境税的作用发挥至极。这就要求我们既要构建一个完善的税收体系,与传统的税收政策形成“一揽子税收政策”,又要我们注意与环境保护收费制度、环境保护押金制度、排污权交易制度以及行政管制等手段的协调配合、互补互助。例如,我国现阶段首先要完善的其它环保制度就是排污费制度。严格控制排污费的征收程序、征收金额,杜绝行政上的人情关系,严格控制排污费的用途,明确相关减免政策。坚持“谁污染,谁负担”这一原则,向一切有污染排放的企事业单位和社会团体以及个人征费。

2.循序渐进建设环保税

虽然说排污费和排污税本质都是利用负外部性内部化的原理来约束企业对环境的影响,但是由于两者之间在设立程序,审核部门,征收主体,征收对象,资金使用,执行力度、是否有偿性和与经济发展的关系上存在差距,后者在环境保护中可能起到更为积极的作用。

但这并不意味着我们在环保税费改革的时候要完全革除现有的排污费,将其改为排污税。这是因为排污税征税难度高,对污染物排放的计量和测算要求很高,而现有的征税工作人员素质并没有达到要求,排放企业很可能利用漏洞少报、隐报排放量,税务机关又很难得到可靠的证据,而且征收成本也相当高,贸然全面开征排污税可能会造成更大程度的资源浪费和污染排放。因此,我国在引进排污税的时候需要循序渐进,先由排污费的补充入手,有必要进行一些省份或项目的试点,在确认其效用后在全面开征。

3.灵活细化税收征收设置

在收税时应该从价税和从量税并举,既可以适应市场经济中资源价格的上升以及波动,也可以有效控制资源的使用量;从开采资源的源头,资源使用,产品消费等入手,各环节的征收配合,既可以从源头控制资源的开采量,也可以有效控制资源的使用消费量,例如开征产品税,对电池、农膜等有污染的产品征税,使消费者寻求更节能环保的替代品,从而控制这些污染环境商品的使用量。

4.整合现有环保性质税收

深入分析现有环保性质的税收,平衡利弊,明确重复和未涉及的领域,合理规划环保税制度,避免现有环保性税收的弊端。完善消费税中征税范围不足的问题,即更具消费品的自然属性和对环境的污染程度科学合理的确定征收范围。同时调整税率,加大税收对消费者消费方向的引导力度,即根据消费品对资源的消耗程度和对环境的污染程度适当调高税率。

5.不断引入新税种

我国要建立完善的环保税制度不可能一蹴而就,应该逐步引入新税种。每个时期环境问题都不完全一样,新的环境问题的出现需要不断地引入对症下药的新税种,而且基于保持环境税收稳定的财政考虑,也应当继续引入新的环境税,剔除落后的,已经不相匹配的环境税种。

猜你喜欢

中国检察官·经典案例(2016年11期)2016-12-07 08:34:15

经济师(2016年10期)2016-12-03 07:33:55

商(2016年32期)2016-11-24 17:25:21

现代经济信息(2016年25期)2016-11-24 06:49:59

人间(2016年24期)2016-11-23 15:11:29

商场现代化(2016年26期)2016-11-21 23:08:25

中国市场(2016年38期)2016-11-15 23:37:20

经营者(2016年12期)2016-10-21 08:15:42

经营者(2016年12期)2016-10-21 07:41:44

中国市场(2016年33期)2016-10-18 12:16:58